国产软组织惟德精准手术机器人,获亿元融资

近日,深圳惟德精准医疗科技有限公司宣布完成1亿人民币整A轮融资。本轮融资由专业医疗投资机构本草资本领投,繸子财富和复健资本跟投,汉能投资担任独家财务顾问。

据本草发布的消息称,本轮融资将用于惟德精准旗下多管线经皮介入手术机器人的研发工作,并推动产品的市场建设。

01

机会与挑战并存

据Frost&Sullivan的数据,2015~2020年,全球手术机器人市场规模从30亿美元增加到83.2亿美元,复合增速22.6%,估计到2026年将达到335.9亿美元,复合增速26.2%。

除了临床价值和商业价值,手术机器人在医疗产业中也有着引领价值,在国务院印发的印发的《中国制造2025》中被列为需要推动快速发展的产业。手术机器人在国内是科技、产业和投资的热点。

从全球手术机器人的产业格局来看,可分为腔镜、骨科、神外、血管介入等方面。且部分形成基本稳定的竞争格局。而在软组织介入领域,直觉外科的达芬奇手术机器人市场占有率高达60%,基本形成了垄断局面。

无论是肺部、肾部、肝部等部位,经皮介入术式的应用都极为广泛,但医生操作同样面临定位不精准、操作误差大、辐射风险高、术中并发症多等痛点,为手术机器人在这一领域切入、落地提供了巨大的发展机会。但软组织手术机器人技术难度高,该类产品仍旧存在诸多壁垒。

技术壁垒高:软组织机器人涉及到力学、医学、机电、影像等多个学科,需要攻克的技术难点也很多。主从一体、精密控制、系统延时、硬件软件和耗材等的研发,因此跨学科的高端人才、医工结合都极为重要。

专利壁垒高:在该领域达芬奇机器人建立了无数的专利围墙,这些专利围墙成为企业知识产权的护城河。

资金壁垒高:软组织手术机器人产品没有几亿乃至几十亿的投入,很难研发出优异的,能够满足临床的产品,而充足的资金将有助于企业吸纳人才,加快临床进展。

研发周期长:进一步提升竞争壁垒,第一梯队软组织手术机器人纷纷融资成功,部分企业2020年甚至完成多轮融资,因此,技术、资金、专利等壁垒都加大了第二梯队企业弯道超车的难度,国产机器人公司之间的差距或将进一步拉大。

02

关于惟德精准

惟德精准是一家从事医疗手术机器人研发的科技公司,于2019年12月成立于广东深圳。

包括创始人兼CEO谢卫国博士在内,公司的5位初创人员皆是曾任职于德国西门子、中国飞利浦、德国马普所、德国海德堡大学、瑞士伯尔尼大学等相关领域全球知名企业和高校的海归博士。

凭借丰富的研究经验和产业资源,惟德精准成立短短三年,已经形成了以三维重建、手术规划、术中配准、手术导航与机械臂操控为核心的技术平台,落地开发了肺部、肾部经皮介入手术机器人。

值得一提的是,惟德精准也是国内唯一同时掌握基于术中CT与基于术中超声双技术路径的手术机器人企业。

围绕软组织经皮介入手术的临床痛点,如局部麻醉下病人自主呼吸导致的手术精准度低、术中影像无法实时全自动识别靶标部位等,惟德精准基于术前、术中和机械臂三大模块技术闭环,可提供完整的高精度、全自动软组织介入手术解决方案。

目前,惟德精准软组织介入手术机器人的手术精度可近亚毫米级,处于行业第一梯队。

同时,除现有管线外,惟德精准技术平台具有较强的可拓展性,除了可从肺部、肾部向其他多个部位的软组织经皮介入手术拓展外,还可从经皮穿刺活检、消融、粒子植入等向经自然腔道多术式布局。

基于创始团队在德国和瑞士长期的从业经验和扎实的技术积累,惟德精准从软组织经皮介入术式切入,较好地解决了软组织器官术中形变和位移导致的病灶漂移、基于人工智能的软组织图像全自动实时处理、多模态数据术中多维度实时配准、智能人机协同等关键问题。

同时,通过技术闭环形成临床应用流程闭环,在产品的临床精度、安全便捷、实时高效方面具有一定优势。

惟德精准核心技术自主独立,知识产权系统完整,研发体系科学成熟,未来将逐步布局软组织经自然腔道介入手术机器人管线,覆盖整个软组织介入手术领域。

03

中国市场前景广阔

在国内的手术机器人市场,软组织手术机器人是绝对的主导者,占比达到了75%左右。

2020年7月31日,国家卫生健康委财务司发布《关于调整2018-2020年大型医用设备配置规划的通知》。

得益于政策的大力支持,中国软组织手术机器人市场迎来大爆发,增速突破146%。其中内窥镜手术器械控制系统(手术机器人)规划总数从197台增加至268台,其中2018-2020年 规划数从154台增加至225台。

虽然目前仍然是达芬奇机器人(直观复星代理)一家独大,但是根据NMPA新产品上市申请来看,2021年后,将陆续有国产软组织手术机器人进入市场,头部企业主要有微创、威高、康多。

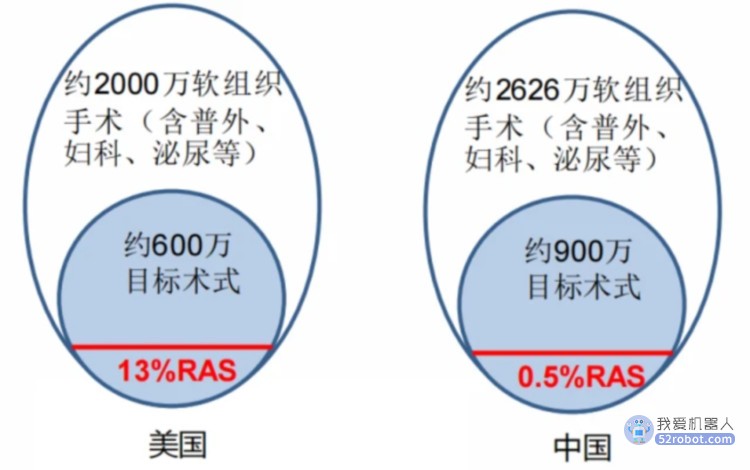

总体而言,中国手术机器人的渗透率与国际相比仍然很低。以达芬奇手术机器人为例,截至2020年底,中国仅安装189台,手术渗透率仅0.5%;而美国同期已安装3727台,手术渗透率达到13.3%。

主要还是受限于设备价格偏高、许多地方服务价格未纳入医保等因素(目前仅上海、北京纳入医保),导致市场规模较小。

相较于达芬奇、美敦力争夺一级市场,国产机器人目标主要为县域市场。基层医院对手术机器人的需求其实比发达地区三甲医院更迫切,通过国产化降低成本是让手术机器人服务到基层医院的关键。国产手术机器人产品价格更低而手术费用预计将是进口手术机器人的五分之一,将更好地惠及普通患者。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。