特斯拉擎天柱机器人亮相,中国机器人产业发展分析报告

一、特斯拉人形机器人 Optimus 原型机正式亮相

1.1 特斯拉 Optimus 身体具有28个自由度,可完成多个高精度动作

2022年9月底,特斯拉 AI Day 2022开幕,特斯拉人形机器人擎天柱 Optimus原型机正式亮相。

机器人躯干处搭载了 2.3 kWh、52V 电池包,高度集成了充电管理、传感器和冷却系统。特斯拉借鉴了其汽车设计经验,将从传感到融合、再到充电管理都汇集到这一系统内。

Optimus 身体共有 28 个自由度,采用了更加灵活的弹簧负载设计与 6 种类型执行器,关节采用仿生学关节设计,模拟人类关节与肌腱形态,手部则采用人体工程学设计,拥有 11 个自由度。

目前,Optimus 已经可以完成行走、上楼梯、下蹲、拿取物体等动作,灵活的双手得益于合理的手指关节设置,柔韧性和强度表现俱佳,执行器既能够承受约半吨重的钢琴这样的重物,也可以完成轻薄物体抓取、操作机械装置、复杂手势等高精度动作。

从运动硬件看,特斯拉人形机器人躯干有 28 个关节驱动器,并且手部有 6 个驱动器、11 个自由度。其中驱动器包括三种旋转执行器和三种线性执行器,其运动执行器需要具有较高的扭矩密度和推力密度。

1.2 特斯拉 Optimus 背后具有强大的软件及算法能力

Tesla FSD 持续迭代多个版本,训练的神经网络模型超过 7 万。2021 年,Tesla 的 FSD Beta 测试仅有 2000 余名用户参与,而今年这一数字已经超过 16 万。

2022 年,Tesla 发布了 35 个 FSD 版本,训练了 75000 多个神经网络模型,其中 281 个模型对 FSD 系统性能有显著提升,而特斯拉自动驾驶技术的快速发展也推动了 Tesla 机器人的功能实现。

Optimus 沿用了 Tesla 车辆的视觉及智能驾驶技术。

Tesla 工程师在演讲中提到:“我们把智能驾驶从在轮子上的机器人转移到了两条腿的机器人上”。Optimus 搭载了 Autopliot 摄像头作为感知系统,并通过计算机视觉技术来感知外部环境。

此外,Optimus 还采用了与汽车上的 FSD 方案相同的占用网络模型(Occupancy Network)来对三维环境进行建模:占用网络模型以摄像头采集的视频帧作为输入,通过算法生成周围环境网格化的占用模型,并且能够根据当前占用模型预测未来某处环境是否会被占用;占用网络模型还能够识别运动中的物体如汽车、行人等,辅助车辆提前进行避让操作。

Optimus 沿用了车辆级别的计算机视觉系统,对人形机器人的感知与决策能力带来极大提升。

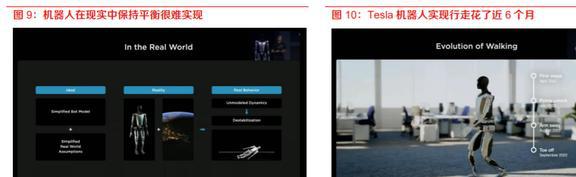

运动规划算法辅助 Optimus 实现平衡控制与移动。

对于人形机器人来说,双足站立和移动过程中的平衡控制是其能否良好应用于现实生活的关键。实现移动状态下的平衡控制是非常困难的,Tesla 团队通过半年的优化实现了 Optimus 的平衡行走。

在平衡行走的基础上,Tesla 采用了运动捕捉的方式,通过对人的演示如抓取、搬运等动作的捕捉,将其关键节点如手、肘部等的运动轨迹映射到机器人上,通过大量的动作捕捉形成训练库。通过优化算法,在训练库动作的基础上,对实际机器人的运动轨迹进行优化,实现了 Optimus 模拟人类动作,并能够适应更加复杂的运动场景。

二、硬件是机器人执行工作的基础

2.1 工业机器人迅速发展,服务机器人景气向上

机器人是一种能够半自主或全自主工作的智能机器,能够通过编程和自动控制来执行诸如作业或移动等任务。

机器人具有感知、决策、执行等基本特征,可以辅助甚至替代人类完成危险、繁重、复杂的工作,提高工作效率与质量,服务人类生活,扩大或延伸人的活动及能力范围。从下游看,机器人可以分为工业机器人、服务机器人等。

工业机器人是自动控制的、可重复编程、多用途、移动或固定式的操作机,可对三个或三个以上轴进行编程,应用于工业自动化领域。

工业机器人是工厂车间的自动化设备,可以做诸如驱动螺丝、运动部件、喷漆和涂层,以及质量控制等工作。服务机器人适用于人机互动的情况,常用于医疗保健、个人协助、酒店、清洁和类似领域。

工业机器人广泛应用于通用制造业。

由于汽车工业的工艺标准化程度较高、工件一致性情况较好,单件大批量生产适合工业机器人的编程应用,因此工业机器人较早服务于汽车工业。而随着信息技术、人工智能技术的发展,工业机器人逐步拓展至通用工业领域,其中以 3C 电子自动化应用较为成熟。

金属加工、化工、食品制造等领域,工业机器人的使用密度逐渐提升。

服务机器人分为家庭、医疗和公共服务机器人,根据中商产业研究院统计,目前我国服务机器人 产品以家用服务机器人为主导,我国家用服务机器人占据 48%的市场份额。

近年来,我国工业机器人迅速发展。

受益于国家经济快速发展,制造业水平持续上升,我国自动化和智能制造的需求不断提高。近年来,工业机器人产销量快速增长,2021 年我国工业机器人产量累计 36.6 万台,同比增长 44.9%,反映行业景气度较高。

从机器人密度看,2020 年我国工业机器人机器人密度达 246 台/万人。随着自动化密度提升、人工成本的抬升,我们预计工业机器人渗透率仍将提升。

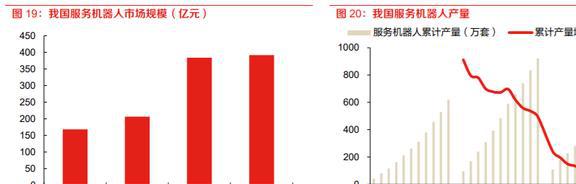

近年来,我国服务机器人市场快速增长。

根据中商产业研究院数据,2020 年,受新冠肺炎疫情影响,中国服务机器人市场需求迎来爆发式增长,市场规模达到 383.8 亿元,同比增长 37.4%。随着人口老龄化加剧,用工成本上涨,服务机器人市场需求潜力巨大。

2.2 零部件国产化,助力降本增效

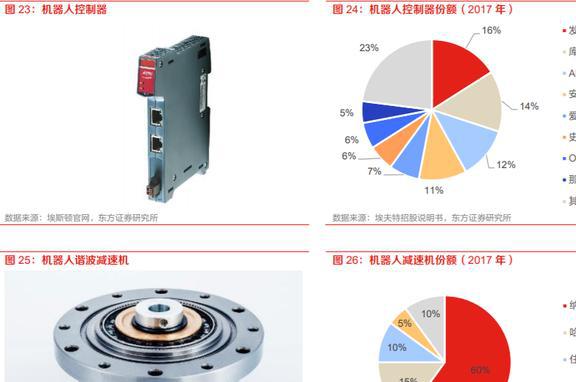

工业机器人产业链包括上游、中游、下游三大环节,上游主要为核心零部件。

其中减速器、伺服电机、控制器是工业机器人的三大核心零部件,技术壁垒和成本占比均较高,共同决定了工业机器人的精度、稳定性、负荷能力等重要性能指标。

根据 OFweek 数据,减速器、伺服电机和控制器分别占工业机器人总成本的 35%、20%、15%,合计占比高达 70%。

核心部件国产化持续进步。

大型工业机器人企业一般自主开发控制,因此控制器市场份额与工业机器人匹配,国产控制器采用的硬件平台与国外品牌差距不大,差距体现在底层软件架构和核心控制算法。

减速器领域,纳博特斯克、哈默纳科仍然占有绝对优势,近年来国产减速器企业进步迅速,其中绿的谐波在谐波减速器领域实现较大突破,秦川机床、双环传动等企业也在 RV 减速机领域快速发展。

目前我国企业在伺服电机和伺服驱动领域与日本和欧洲企业有差距,国产品牌主要为中小型伺服系统,但近年来国产化率逐步提升,汇川技术、埃斯顿等国产龙头产品竞争力不断提升。

2.3 人形机器人打开需求空间

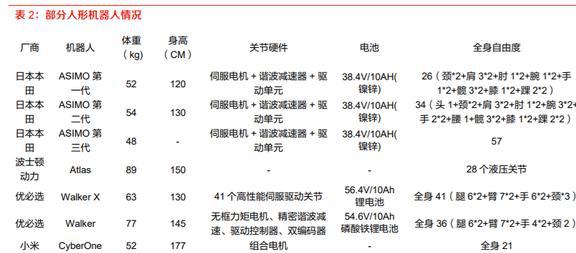

人形机器人发展经历多个阶段,第一阶段,是以 1970 年代早稻田大学仿人机器人 WABOT-1 为代表的早期发展阶段,该机器人身高约 2 米,重 160 公斤,包括肢体控制系统、视觉系统和对话系统,有两只手、两条腿,胸部装有两个摄像头,全身共有 26 个关节,手部还装有触觉传感器。

第二阶段,是以本田仿人机器人为代表的系统高度集成发展阶段,ASIMO 于 2000 年问世,2005 年最新一代 ASIMO 机器人问世,其身高 130cm,体重 48kg,最大速度是 9km/h,全身 57 个关节,能实现小跑、单脚跳、上下楼梯以及踢足球等系列复杂运动。2017 年本田公司推出新一代人形机器人 E2-DR,机器人身高 168cm,体重 85kg,全身总共 33 个关节;

第三阶段,是以波士顿动力仿人机器人为代表的高动态运动发展阶段,Atlas 原型机最早于 2009 年亮相,2013 年向公众正式公开,其机器人身高 188cm,体重 150kg。

2016 年波士顿动力发布了新一代 Atlas 机器人,2018 年波士顿动力进一步优化设计,最新机器人身高 1.5m,体重 80kg,全身具有 28 个关节,速度能达到 1.5m/s,能完成快速小跑、三级跳、后空翻和空中体操等一系列复杂动作。

2022 年 8 月 11 日晚间,小米举办了秋季新品发布会,发布小米首款全尺寸人形仿生机器人——“CyberOne”。

2022 年 9 月底,特斯拉 AI Day 2022 开幕,特斯拉人形机器人擎天柱 Optimus 原型机正式亮相,特斯拉现场展示的视频中,重量 73 公斤、高度 1.72 米的 Optimus 能够完成搬运货物、给植物浇水和移动金属棒等工作。

服务机器人应用场景不断开发。

不同于工业机器人,服务机器人的应用场景更为宽广。虽然服务机器人的技术和稳定性要求较低,但在关节自由度和人机交互能力较强。

在人工成本不断上升的背景下,越来越多的繁重且重复的工作有望被服务机器人替代。

根据优必选官网,目前服务机器人已经在康养、防疫、机房、金融、政务、展厅、园区、零售、教育等领域进行应用。

三、传感器、控制芯片等底层硬件支撑感知能力和算力提升

3.1 机器视觉传感器为机器人植入“眼睛”

机器视觉的本质是为机器植入“眼睛”,利用环境和物体对光的反射来获取及感知信息。

通过机器视觉代替人眼可以在多种场景下实现多种功能,如读取二维码、确定零部件的装配位置等。但机器视觉的诸多应用场景和功能,均可归为四种基本功能——识别、测量、定位和检测。人形机器人的视觉传感器包括 ToF 深度相机、激光雷达、多目视觉等。

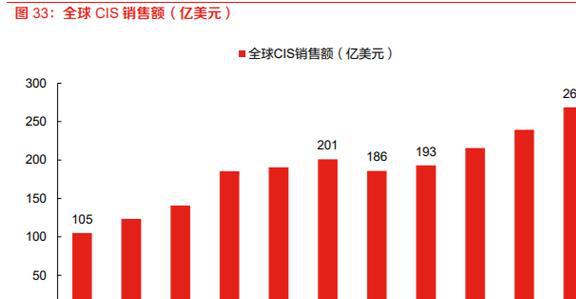

图像传感器是将光信号转化为电信号的装置,发挥类似人眼中视网膜的作用,CIS 是图像传感器的主流技术。

全球 CIS 市场规模持续走高,销售额从 2016 年的 105 亿美元增长至 2021 年的 201 亿美元,期间年复合增长率为 13.9%。

尽管受智能手机等消费电子表现疲软影响,2022 年销售额将有所下降,但 2023 年可恢复增长,2021 年至 2026 年间仍将保持 6.0%的年复合增长率,2026 年全球 CIS 销售额预计可达 269 亿美元。

以往的机器视觉以 2D 为主,对复杂对象识别和尺寸测量精度增加的要求催生了 3D 视觉的增长。

不同于双目视觉通过计算实现立体视觉,结构光、ToF 等 3D 视觉利用近红外线光来扫描周围环境,再由 CMOS 图像传感器接收并转换为数字信号,最后通过芯片计算出物体在三维空间中的远近与相对位置,因此能了解物体的动作、与环境的互动,由此即能发展出由动作控制计算机的体感操控,检测出前方的物体等。人形机器人有望提升多目视觉、激光雷达等3D视觉技术的需求。

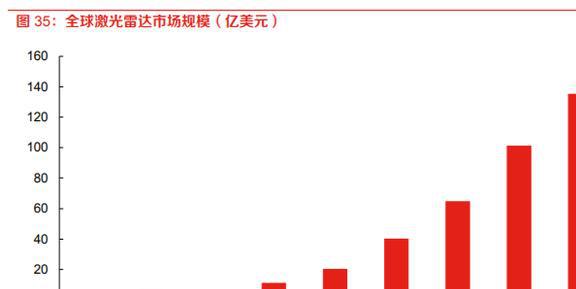

激光雷达通过发射与接收激光束,分析激光遇到目标对象后折返的时间差或相位差,确定目标对象距离。

多束激光通过叠加,利用多普勒成像技术,创建出目标清晰的 3D 图像。激光雷达主要包括激光发射、扫描系统、激光接收和信息处理四大系统,四个系统相辅相成,形成传感闭环。

激光发射系统主要包括半导体激光器、激光器激励源、激光调制器,是激光雷达的核心系统,而半导体激光器作为激光发射系统的核心器件,为整个激光雷达提供激光脉冲。

工作时,激光器激励源驱动激光器,向目标发射激光脉冲,扫描系统以稳定的转速旋转,实现对周边环境或物体的全方位扫描,激光接收系统中的光电探测器接受目标反射回来的激光,产生接收信号,信号经处理系统放大处理和转换,并经信息模块计算,获取目标表面形态,物理属性等特征,最终建立周边环境或物体的立体模型。

根据沙利文的统计及预测,受无人驾驶车队规模扩张、激光雷达在高级辅助驾驶中渗透率增加、以及服务型机器人及智能交通建设等领域需求的推动,激光雷达整体市场预计将呈现高速发展态势,至 2025 年全球市场规模为 135.4 亿美元,较 2019 年可实现 64.63%的年均复合增长率。

3.2 SoC 芯片提高机器人“大脑”的运算能力

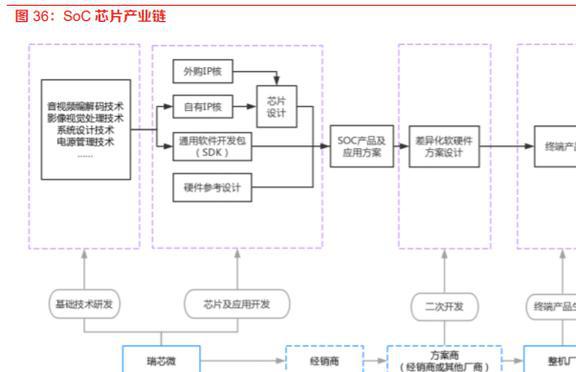

SoC(System on Chip),即在一块芯片上集成整个信息处理系统,称为片上系统或系统级芯片,不同用途的 SoC 上集成的部件也不尽相同。

通常情况下,SoC 拥有整个数字和模拟电路系统的完整功能,包含完整的控制系统和嵌入式的软件。

研究机构 Technavio 针对 SoC 市场相关企业进行分析调查,认为 2022-2026 年间,机器人是 SoC 市场增长的一个主要驱动力,分析企业名单包括苹果(Apple)、博通(Broadcom)、英特尔(Intel)、NVIDIA、台积电、东芝(Toshiba)等国际大厂在内。

报告指出,机器人已在相当多元场景和领域展开部署,无论是在汽车领域、医疗、国防等产业都可看到大规模机器人部署,而定制化的微型 SoC 相当适用于上述场景,包括协助员工作业的协作型机器人,或是全自动化机器人在内,整合至机器人中的 SoC 包括嵌入式软件和硬件,有助于缩短上市时间、降低总拥有成本

3.3 国内零部件及整机厂有望获得增量需求

3.3.1 整机厂:小米集团、海康威视、大华股份、长盈精密

CyberOne 是继去年小米仿生四足机器人 Cyberdog 后,小米机器人 Cyber 家族的新成员,内部艺名“铁大”,它具有高情商、可感知人类情绪,视觉敏锐、可对真实世界三维虚拟重建,“小脑”发达、可实现双足运动姿态平衡,四肢强健、动力峰值扭矩 300Nm 等领先技术能力。

此外,海康威视、大华股份、长盈精密等也相继成立机器人子公司、推出机器人产品。

海康机器人作为专业的移动机器人产品及解决方案提供商,形成了潜伏、移载、叉式和料箱四大类机器人硬件产品线和机器人调度系统 RCS、智能仓储系统 iWMS 两大软件平台,目前已服务客户 1500+,市场保有量超 3 万台。

大华股份子公司华睿科技已推出巡检机器人以及潜伏型、地牛型、叉车型、搬运型、牵引型和分拣型等类型 AMR 机器人,拥有自主开发的 AMR 调度系统和充电智能控制系统,2021 年 AMR 机器人已广泛落地应用在汽配、3C、面板、锂电和光伏等行业。

长盈精密与安川电机在 2017 年合资成立天机机器人,目前产品矩阵的负载涵盖 2kg-25kg,并以六轴 EVO 系列、四轴 SR 系列、倒挂四轴 SRZ 系列以及协作机器人 DL 系列等不同产品线应对复杂场景需求,2020 年底在线稳定运行机器人 5000 台套。

3.3.2 视觉系统及模组:凌云光、奥比中光、奥普特、舜宇光学

凌云光深耕机器视觉行业近 20 年,是中国大陆主要机器视觉供应商之一,全面掌握了“光、机、电、算、软”等底层技术,推出了可配置视觉系统和智能视觉装备等产品,并将进一步拓展至智能工厂整体解决方案。

奥普特是机器视觉核心零部件供应商,产品覆盖光源、控制器、镜头、视觉控制系统等机器视觉核心部件。

奥比中光率先开展 3D 视觉感知技术系统性研发,是少数能够提供核心自主知识产权 3D 视觉感知产品的企业,也是全球少数几家全面布局六大 3D 视觉感知技术的公司,目前已应用于服务机器人、工业机器人等领域。

舜宇光学基于机器人识别与定位两个应用领域布局技术与产品,产品包括 TOF、结构光、双目立体视觉等,在扫地机器人视觉等市占率领先。

3.3.3 CIS:韦尔股份、思特威

韦尔股份为 CIS 领域龙头企业,产品广泛用于手机、汽车、机器视觉等各个领域,且不同领域技术可以跨界复用和融合,公司在扫地机器人等领域竞争力强,并具有丰富的全局快门产品线。思特威在 2017 年就开始布局机器视觉应用领域,产品已广泛运用于无人机、扫地机器人、工业相机、智慧交通、人脸识别等机器视觉领域。

在机器视觉领域,公司凭借创新性的背照式(BSI)结构全局快门技术,在无人机、扫地机器人、智能翻译笔、人脸识别设备以及智能家居等领域取得领先的地位,并已进一步推出应用于智慧交通的高分辨率全局快门产品,打破了该细分市场份额长期由国外 CIS 企业垄断的格局并获得了各领域头部客户的认可。

3.3.4 激光器:炬光科技、长光华芯

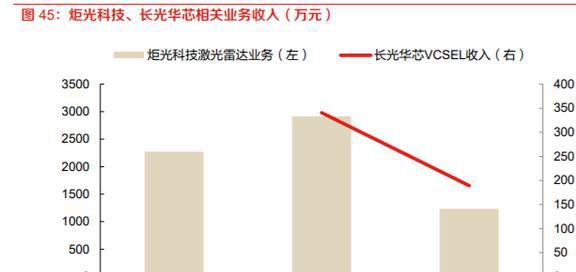

炬光科技主要从事激光行业上游的高功率半导体激光元器件、激光光学元器件的研发、生产和销售,为固体激光器、光纤激光器生产企业和科研院所、激光雷达整机企业,半导体和平板显示设备制造商等提供核心元器件及应用解决方案。

长光华芯聚集半导体激光行业,相关产品已在工业激光器、国家战略高技术、科学研究、医学美容、激光雷达及3D传感等领域得到了产业化应用。

公司研发的面发射高效率 VCSEL 系列产品已通过相关客户的工艺认证,目前公司已获得相关客 户 VCSEL 芯片量产订单,产品应用领域扩展至激光雷达及 3D 传感领域。

3.3.5 SoC 主控芯片:晶晨股份、瑞芯微

晶晨股份的 AI 系列 SoC 芯片已广泛应用于扫地机器人、无人机、机器视觉等相关场景。C305X 是晶晨股份专为人工智能机器视觉应用打造的通用型 SoC,采用 11nm 制程工艺,集成两个 ARM A35 架构核心,内置独立的 NPU,可提供 2TOPS 算力支持。

此外,2021 年 6 月天猫精灵最新发布的抗噪语音模组「盖亚」采用了晶晨 A113L 智能语音芯片,科沃斯已在其 2021 年度系列新品地宝 N9+智能语音版中率先应用并于 2021 年 618 期间全网首发预售。

晶晨半导体 12nm 工艺 A113L 智能语音芯片集成了高性能 64 位 ARM(R) CortexTM-A35 双核 CPU 和双核 HiFi-4 DSP 处理器,兼具强劲的运算能力和超低功耗,支持语音处理并行运算,远场降噪语音算法处理。

同时 A113L 自身的音源消除机制能够过滤掉多余的杂音,清晰聆听用户指令,准确理解语音命令,在先进音频解码技术的支持下,还可以为用户提供更动听、更清晰的声音。

瑞芯微的 SoC 芯片一般内置 CPU,根据使用场景的需要增加图形处理器(GPU)、图像信号处理器(ISP)、神经网络处理器(NPU)及多媒体视频编解码器等处理内核。

目前瑞芯微已发布四款“AI 人工智能扫地机器人”芯片级解决方案——RK3399、RV1108、RK3326、及 RK3308,支持从 AI 到 VSLAM 及激光导航等功能,全面覆盖从高端到入门级别扫地机器人产品,并实现快速量产,突破传统行业瓶颈。

四、AI 决定机器人智能化上限,具有 AI 相关技术能力的厂商有望受益

4.1 AI 是智能机器人的核心,机器视觉和智能语音是两大关键

领域 AI 是机器人赋能千行百业的关键。

机器人自研发以来,一直以更好地替代人工作为目标,逐步被运用到各行各业中。由于不同的下游应用场景具有不同的需求,这也导致难以形成一套通用的算法模型,因此被运用在不同领域的机器人无论是在形态还是算法层面上都具有极大的差距。

此时, AI 逐渐成为了机器人的核心竞争力:没有 AI 域的机器人只能按照程序给定的逻辑完成固定的任 务;而 AI 机器人则可利用在工作中积累得到的数据进行迭代升级,不断优化其在不同场景功能,实现对日益丰富的应用场景赋能。

而人形机器人作为机器人领域的集大成者,更加需要更强的 AI 算法、算力以满足复杂多变的应用需求。

机器视觉和智能语音是机器人交互的两大关键领域,也是机器人智能化程度的“标签”。

为形成各场景下的 AI 能力,智能机器人需要以深度学习算法为基础,结合应用场景的数据来实现功能迭代。机器视觉和语音交互是机器人采集外部数据及信息的重要方式,也是其感知用户需求以及人机协同的关键。

通过视觉传感器以及 AI 算法使得机器拥有类似于人眼对目标进行分割、分类、识别、跟踪、判别决策的功能,使其实现人类思维逻辑的能力,从实际意义上真正让机器人“睁开 眼”;智能语音交互以自然语言处理为核心,使机器人能够实现语音唤醒、语音处理、语义识别、语音合成等功能,让机器人能“听得懂”并“张开嘴”。

在人机交互方面,视觉以及语音、语义理解也是用户直接感知机器人智能化程度的几个要点。

4.1.1 机器视觉

机器视觉是通过光学装置和非接触的传感器,自动地接收和处理真实物体的图像,以获得所需信息或用于控制机器人运动的能力。

机器视觉在智能制造领域应用广泛,可应用于 3C、食品、汽车、锂电、医药等多个行业。

机器视觉的核心功能包括识别、测量、定位与检测,技术难度依次增加:识别是指甄别目标物的外形、颜色、字符、条码等特征;测量是把获取的图像像素信息标定成常用的度量衡单位,之后在图像中精确的计算出目标物的几何尺寸;定位即获得目标物的二维或三维位置信息;检测用于对目标物的外观检测。

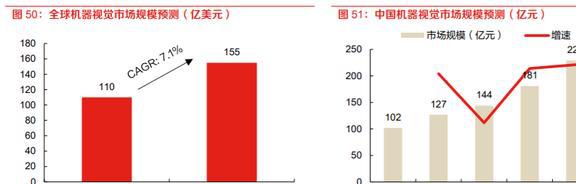

由于机器视觉的功能多样性,机器视觉应用场景十分广泛。根据 Markets and Markets 预计,2021 年全球机器视觉的市场规模约为 110 亿美元,并将于 2026 年达到 155 亿美元。

根据中国机器视觉产业联盟的统计,2020 年我国机器视觉行业的销售额达 144 亿元,预计 2020 年至 2022 年我国机器视觉行业的销售额将以 26.11%的复合增长率增长,至 2022 年将达 229 亿元。

人形机器人主要依靠机器视觉来采集环境信息,通过深度神经网络技术对外部信息进行处理,进而对下一步的行动进行智能规划。

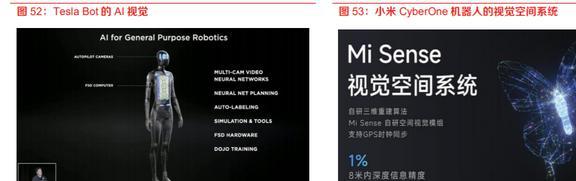

2021 年 8 月,马斯克在特斯拉 AI 日上宣布将于 2022 年推出 Optimus 人形机器人原型机,Tesla Bot 采用了搭载在 FSD 计算设备上的基于视觉的神经网络技术,能够实现对环境路径、周围物体的识别和路径规划能力。

今年 8 月 11 日,小米发布的 CyberOne 人形机器人则搭载了自研的 Mi-Sense 深度视觉模组,结合 AI 交互算法,使其能够感知三维空间,并且能够实现人物身份识别、手势识别、表情识别等功能,8 米内信息精度可达 1%。

4.1.2 智能语音交互

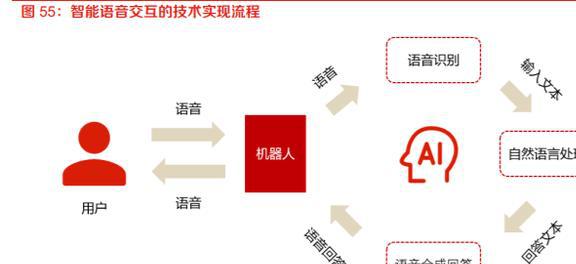

语音交互指的是人与设备通过自然语音进行信息的传递。

近年来,随着相关技术的发展与数据的累积,语音交互功能已经在汽车、医疗、金融、教育等多个领域得到广泛应用,产品如智能音箱、智能家居、智能客服等。

但目前大部分产品的语音交互功能仍处于较为基础的阶段,能够识别特定的语音命令并执行程序或实现一定程度上的简单交流,但距人类正常的交流水平还有较大差距。

未来,随着机器人及语音交互等相关技术持续演进,智能语音在各个领域的应用有望不断深化。

智能语音交互流程由语音识别(ASR)、自然语言处理(NLP)、语音合成(TTS)三部分组成,实现对话内容从语音到文本、AI 理解文本、生成对应回答、从文本到语音的功能,完成完整的人机对话交互。

目前语音识别和语音合成方面已经具有较高成熟度,语音识别的准确率达到了较高水平。但在自然语言处理方面,根据艾瑞咨询的调研,目前的自然语言处理技术能够做到较高的意图识别水平,但在语言情绪的判断和理解上仍有待进一步发展。

据小米发布会介绍,小米的CyberOne 人形机器人搭载了自研环境语义识别引擎和语音情绪识别引擎,能够识别 85 种环境语义和 6 大类 45 种人类情绪,通过机器人的显示模组进行实时交互显示。

4.2 具有视觉、语音等相关 AI 技术能力的厂商有望受益

4.2.1 科大讯飞:智能语音交互技术全球领先,“讯飞超脑 2030 计划” 推进更通用的 AI 落地

公司深耕智能语音 20 余年,相关技术始终保持国际前沿水平。

公司自成立以来持续聚焦智能语音、自然语言理解、机器学习推理及自主学习等核心技术研究并始终保持国际前沿技术水平。

截至 2021 年底,14 个重点语种的语音识别、图文识别达到国际领跑水平;语音合成、机器翻译、语言理解达到国际并跑水平;23 个主要语种语音识别、合成和机器翻译整体达到国际并跑水平。

在去年 11 月举办的国际低资源多种语音识别竞赛 OpenASR 中,公司参加了所有 15 个语种受限赛道和 7 个语种非受限赛道,并全部取得了第一名,而在 SemEval 2022 多语种 NLP 领域中取得佳绩,也标志着公司在多语言理解与跨语言迁移能力再上新台阶,从多语种语音到多语种语言都有着顶尖技术实力。

2022 年 1 月,公司正式发布“讯飞超脑 2030 计划”,通过加强软硬一体人工智能建设,推动现在的局部人工智能向更通用的人工智能进阶。

“讯飞超脑 2030 计划”的目标是让人工智能懂知识、善学习、能进化,让机器人走进每个家庭,其可划分为三个阶段性里程碑:

1> 第一阶段(2022-2023年):公司将推出可养成的宠物玩具、仿生运动机器狗等软硬件一体 的机器人,同期推出专业数字虚拟人家族,担当老师、医生等角色;

2> 第二阶段(2023-2025年):公司将推出自适应行走的外骨骼机器人和陪伴数字虚拟人家族,老人通过外骨骼机器人能够实现正常行走和运动,同期推出面向青少年的抑郁症筛查平台;

3> 第三阶段(2025-2030年):最终推出懂知识、会学习的陪伴机器人和自主学习虚拟人家族,全面进入家庭。

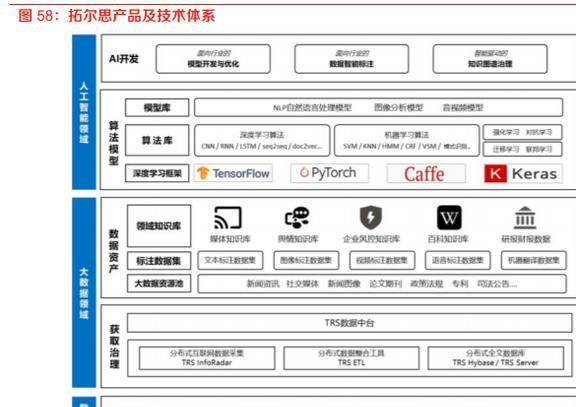

4.2.2 拓尔思:语义智能技术(NLP)的领导者

在人工智能领域,公司专注于认知智能中的语义智能。语义智能位于人工智能偏上层的认知智能领域,即让计算机来理解人类语言或其他符号表面数据内含的确切意义,提取出信息或知识,进而进行推理、分析、决策,达到、接近或者超过人类的智慧水平。

语义理解相比语音识别和图像识别,更加复杂,难度更高,需要“数据驱动”和“知识驱动”双轮驱动,其中的自然语言处理(NLP)技术在业内被称作人工智能皇冠上的明珠。

公司是国内最早从事自然语言处理(NLP)研发的企业之一,在 NLP、知识图谱、OCR、图像视频结构化领域都具备自主可控的底层技术,处于行业领先地位。

自2010年起,公司自主投资建设的大数据中心,充分发挥数据获取成本控制和数据持续有效性方面优势,目前已拥有规模及质量均位列业界前茅的大数据资产,而公司积累的海量数据也有助于 NLP 技术的持续迭代。

4.2.3 虹软科技:全球领先的计算机视觉人工智能企业

公司专注于计算机视觉领域,为行业提供算法授权及系统解决方案,是全球领先的计算机视觉人工智能企业。

公司自成立以来便致力于计算机视觉技术的研发,技术所应用的终端,从个人电脑、数码相机、智能手机,再发展到汽车以及其他 AIoT 领域,一直与视觉产业的发展、需求和科技创新紧密相连。

经过多年的技术、专利和人才积累,公司已全面掌握计算机视觉相关的各项底层算法技术并不断进行技术演进,掌握包括人体识别、物体识别、场景识别、图像增强、三维重建和虚拟人像动画等全方位的视觉人工智能技术。

公司所掌握的这些底层技术具有通用性和延展性,在此基础之上,公司构建了不同的组件和产品,并衍生出多种产品应用方案满足相应的细分市场需求。由于智能机器人对视觉能力有较高的要求,公司领先的视觉算法/模块有望得到应用。

4.2.4 中科创达:具有全栈式操作系统及人工智能技术

公司是全球领先的智能操作系统产品和 AI 视觉技术提供商。

自 2008 年成立以来,公司始终坚持以技术为核心竞争力,目前公司的核心技术全面覆盖智能操作系统技术领域,是国内外稀有的能够提供从芯片层、系统层、应用层到云端的全面技术覆盖的操作系统技术公司。

在智能物联网领域,公司在机器人、智能视觉、XR、手持终端等产品领域不断扩大产品出货并拓展客户,目前已为全球客户提供从模组到整机的全场景智能产品和解决方案。

此外,公司在智能视觉领域也有长期的技术积累,不仅自主研发了物体识别、缺陷检测、人脸识别等诸多人工智能应用,并能向开发者和制造商推出最前沿的人工智能开发套件。

公司于 2020 年 11 月开始与英伟达合作,并获得 Jetson 和 DRIVE 两大平台的驱动开发和画质调优(ISP Tuning)权限,成为中国首家获得英伟达画质调优授权的公司。

行业相关公司:

人形机器人技术创新多,需要整合工业机器人、软件算法、消费电子等多领域供应链:

整机:

(1)人形机器人:小米集团-W(01810);

(2)工业、物流机器人:海康威视 (002415)、大华股份(002236)、长盈精密(300115,)、拓斯达(300607)、机器人(300024)、华中数控(300161)。

视觉及模组:凌云光(688400)、奥比中光-UW(688322)、奥普特(688686)、舜宇光学科技(02382)、虹软科技(688088)、中科创达(300496)。

CIS:韦尔股份(603501)、思特威-W(688213)。

激光器:长光华芯(688048)、炬光科技(688167)。

控制系统:埃斯顿(002747)、埃夫特-U(688165)、雷赛智能(002979)。

SoC 主控芯片:晶晨股份(688099)、瑞芯微(603893)。

伺服系统:汇川技术(300124)、新时达(002527)、英威腾(002334)、雷赛智能(002979)。

减速器:绿的谐波(688017)、秦川机床(000837)、双环传动(002472)、中大力德(002896)。

语音语义:科大讯飞(002230)、拓尔思(300229)。

风险提示

人形机器人落地不及预期

目前人形机器人相关的技术及产品仍在发展当中,且制造成本很高,还未达到大规模落地使用的阶段。若人形机器人相关的技术研发以及成本降低不及预期,将会直接影响到其商业化落地,进而对整体产业造成不利影响。

宏观经济下行的风险

若宏观经济持续下行,不仅会影响到相关企业持续研发以及再投资意愿,还会影响到未来消费者购买人形机器人的意愿,从而影响整体产业的供求水平以及市场空间。

零部件产业链供应不及预期

人形机器人零部件与工业机器人零部件具有共同之处,但若整机厂培育扶植新供应商,或原零部件厂商研发滞后,则将影响现有零部件产业链厂商发展潜力。

相关零部件渗透率不及预期

人形机器人的技术方案尚未完全定型,对芯片、传感器等零部件的参数设定和需求大小还不明确,若未来技术路线改变有可能影响相关零部件厂商的业绩表现。

AI 技术发展不及预期

人形机器人需要深度学习、视觉感知、语音语义等多种人工智能技术赋能,以完成特定场景下的任务。若未来人工智能技术演进速度不及预期,将影响人形机器人的应用落地的节奏。

报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

精选报告来自【远瞻智库】

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。

是什么?")