3年亏24亿,人形机器人优必选:科技之光,还是击鼓传花的资本游戏?

商业化困难。

机器人,大国之间的科技和军事竞赛

2022年,基辅郊区。

数只长宽约1米、金属外观的四足机器人正在树林里快速穿梭,执行扫雷任务。

这些机器人利用装置的传感器和机械手臂,从草丛中侦查出尚未爆炸的炮弹,并收集到坑里,进行安全引爆。

(波士顿动力的Spot机器人)

这是由波士顿动力(Boston Dynamics)研制、美国军方的新型装备——Spot机器人。

不同于常见的机械车辆,Spot机器人没有车轮或履带,而是采用四条机械腿来行走,即便是在车辆难以行驶的复杂地形,它们仍能畅行无阻。

因此,它们不仅被美军用于执行扫雷任务,还负责驮运装备,时常在战场上灵活穿梭,为美军提供源源不断的物资支持。

机器人替代人类,过去只出现在科幻小说或电影里,而这似乎正在成为现实。

值得一提的是,波士顿动力还研发出了仿人形的双足机器人Atlas。

相比前几代机器人,Atlas有着更先进的人工智能及机器人技术,如计算器视觉、语音交互和运动控制,能够在复杂的环境中执行高级任务。

(波士顿动力的Atlas机器人)

目前,Atlas作为波士顿动力最先进的机器人产品,并不对外出售,仅供美国军方研究和使用。

(来源:波士顿动力官网)

机器人技术是国家科技实力和创新能力的体现,我国自然不甘落后。

2021年,国内颁布《“十四五”机器人产业发展规划》,提出“于该期间一批机器人核心技术及高端产品取得突破。”

2023年1月,工信部及多部门联合发布《“机器人+”应用行动实施方案》,以促进机器人行业的发展。

双足仿人形机器人是全球前沿的机器人技术。

相比生产技术较为成熟、且大规模商业化的工业机器人,人形机器人的研发和生产需要庞大的研发投资、高昂的生产成本、高精密的部件和先进的人工智能技术。

而在这一领域,我国已经拥有媲美波士顿动力Atlas的产品——由深圳市优必选科技有限公司(优必选、公司)研产的人形机器人Walker。

据披露,Walker是国内首款双足真人尺寸的人形机器人。

(优必选的Walker机器人)

公司是国内人形机器人行业的技术领先者,不仅相关专利的数量最多(注:截至2022年末逾1500项),同时是全球首家将成本降低至10万美元以下的企业。

2023年2月,公司向香港联交所递交了招股书。借这一机会,风云君得益一窥人形机器人产业的面貌。

商业化困难,推广成本高

01 机器人市场由B端主导

国内A股并不乏机器人上市企业,如机器人(300024.SZ)、埃斯顿(25.750, -0.10, -0.39%)(002747.SZ)、新时达(7.090, 0.28, 4.11%)(002527.SZ)、拓斯达(15.060, 0.25, 1.69%)(300607.SZ)等。

但上述企业与公司的可比性较低。

根据应用路径,机器人可分为工业机器人和服务机器人。前者主要应用在工业自动化领域,后者则更突出与人类主动交互的功能。

目前,A股机器人上市企业多专注于工业机器人,公司则专注于服务机器人。

至于服务机器人,风云君相信老铁们并不陌生,比如餐厅常见的送餐机器人、家用的扫地机器人。

不过,还有更多类型的服务机器人活跃在非日常的领域,包括仓储物流行业的搬运机器人、电力矿山等场景应用的巡检机器人……

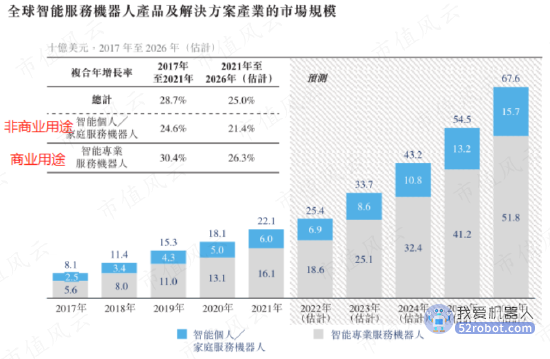

2021年,全球智能服务机器人行业是一个221亿美元的市场,同时超过70%的份额来自B端。

预计接下来5年,该市场仍将以超过20%的CAGR快速增长,但由B端主导的局面不会改变。

(来源:公司招股书)

原因很简单,服务机器人的价格,对多数C端消费者而言并不具备吸引力。

据统计,2022年,多数服务机器人的终端售价在万元以上;其中物流机器人售价5万-80万,巡检机器人高达10-80万。

教育机器人和扫地机器人的售价较低,通常在万元以内,也是C端消费者能够触及的机器人产品领域。

(来源:公司招股书)

对于机器人厂商来说,是选择专注于B端、还是C端,不言而喻。

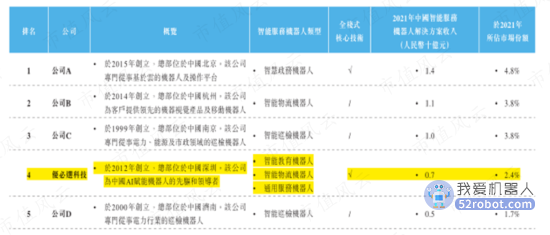

目前,国内前五大服务机器人厂商均专注于B端市场,其中多数主打物流机器人和巡检机器人这两类定价较高的细分产品。

(来源:公司招股书)

公司在国内服务机器人厂商中排名第四,2021年的市场份额为2.4%。该行业现阶段集中度较低,前五大参与者的市场份额均低于5%。

02 毛利率下滑,成长性一般

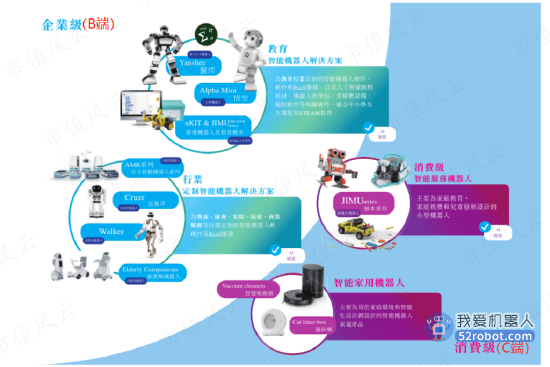

在细分产品领域,公司选择了一条与主要竞争对手不同的赛道。

公司的核心产品是教育机器人,主要用于K12院校和高等教育机构,与人工智能教育课程相结合,帮助学生了解机器人、人工智能和编程等知识。

(公司教育机器人产品,来源:公司官网)

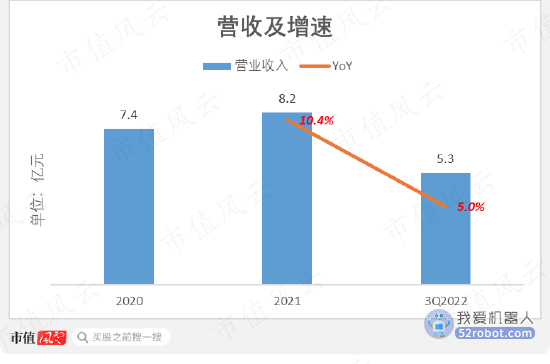

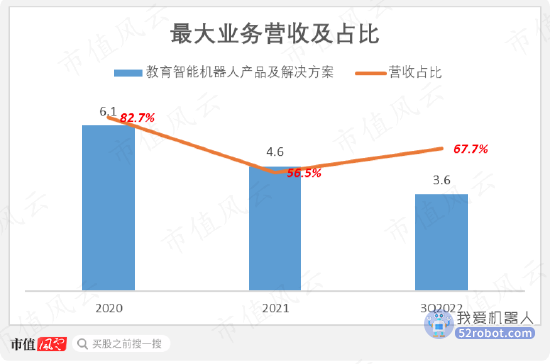

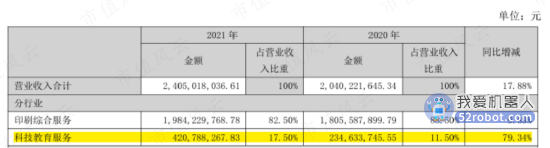

2021年,公司营收8.2亿元,同比增10.4%;2022年前三季度,营收5.3亿元,同比增5.0%。总体而言,公司的成长性并不亮眼。

(制图:市值风云App)

期间,公司约90%的营收来自B端市场,其中主要来自销售教育机器人,后者在2021年为公司带来4.6亿营收,占总营收的57%。

(制图:市值风云App)

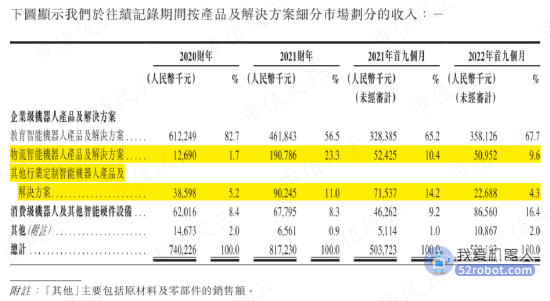

2021年起,公司扩大了对物流机器人和其他行业定制类机器人的销售,两者在2021年分别占总营收的23%和11%。

(来源:公司招股书)

公司也布局了C端市场,但营收占比较低,2021年为8.3%。

(公司业务布局,来源:公司招股书)

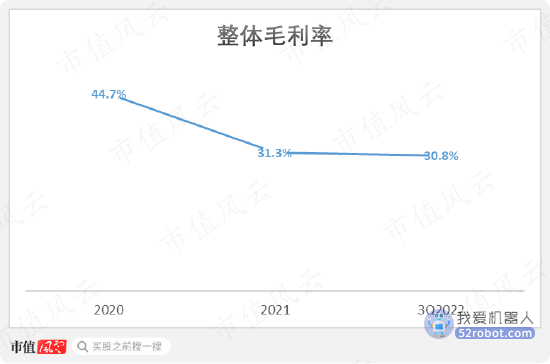

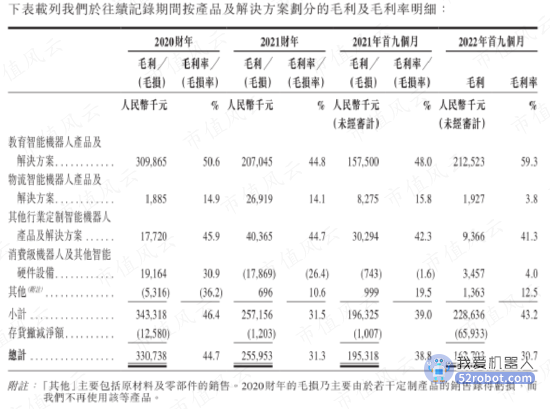

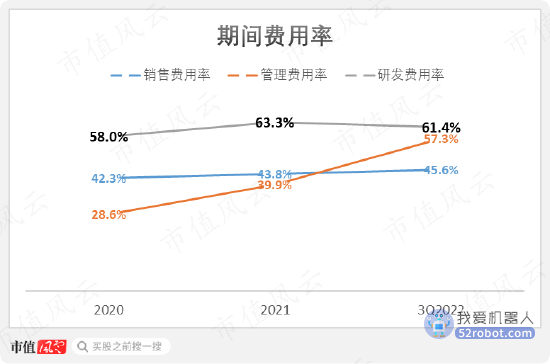

随着产品多元化,公司整体毛利率在2021年大幅下滑至31.3%,同比降13.4个百分点。

(制图:市值风云App)

从细分毛利率来看,2021年,教育机器人、物流机器人和其他行业定制类机器人的毛利率分别为44.8%、14.1%和44.7%。

(来源:公司招股书)

教育机器人,始终是公司毛利率最高的产品。

03 订单不持续,推广难度大

公司的客户主要为大型政府教育机构和工商企业,主要通过投标获得订单。

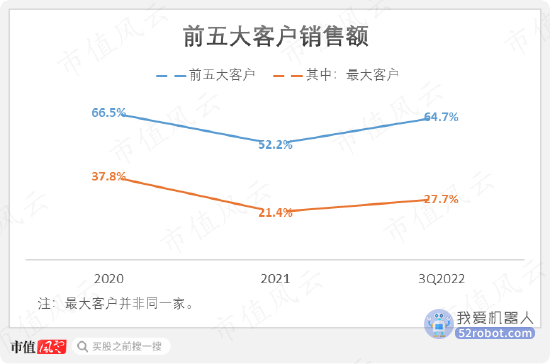

长期以来,公司的客户集中度较高,前五大客户合计销售额占比超过50%,其中最大客户销售额占比超过20%。

(制图:市值风云App)

但公司的客户关系不算稳定,体现为每年的前五大客户名单均会出现“新面孔”。

从常识也能理解,使用机器人上课并非国内学校的主流教学方式,校方也不会频繁招标采购机器人。

为了发掘投标机会,公司需要持续投入营销,以保持与潜在客户的密切联系。

为此,公司组建了一只超过400名员工的销售团队,并经常参与国家级的教育展会,以及赞助学校举办各类教育相关活动。

(来源:公司招股书)

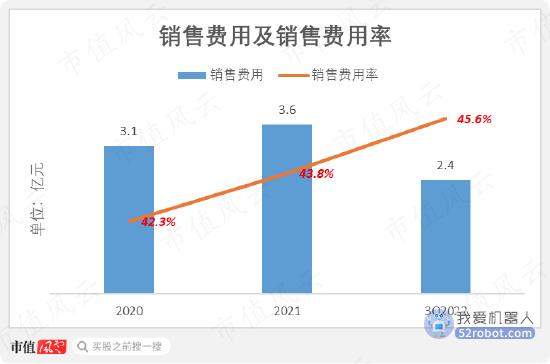

目前来看,在国内院校推广教育机器人的难度仍较大。公司的销售费用率居高不下,且近年来仍在上升,2021年为43.8%。

(制图:市值风云App)

04 核心产品市场空间不大

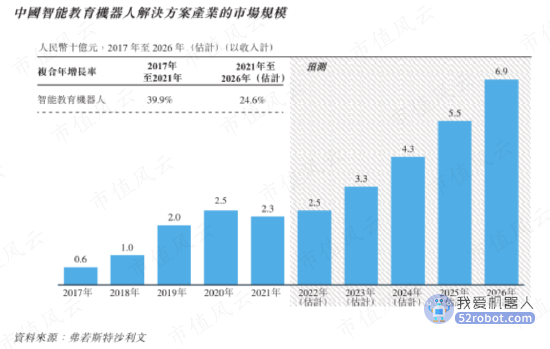

不过,在国内教育机器人行业,公司暂时取得了先发优势,2021年以20.1%的市场份额排名第一。

(来源:公司招股书)

第二大参与者为盛通股份(5.260, 0.01, 0.19%)(002599.SZ),市场份额为5.1%。

盛通股份原为一家印刷企业,自2017年起先后收购了乐博乐博和中鸣数码,跨界进军教育机器人行业。2021年,教育机器人业务占其营收的18%。

(来源:盛通股份2021年招股书)

盛通股份的机器人业务主要面向C端,通过在全国开设门店的方式为学员提供编程教育、机器人教育、科学实验、人工智能等培训课程。

在风云君看来,教育机器人实在不算是一个有巨大吸引力的市场。

据披露,2021年,国内教育机器人行业的市场规模仅23亿元。即便预计接下来5年、以25%的CAGR乐观增长,2026年的市场规模也不足70亿元。

(来源:公司招股书)

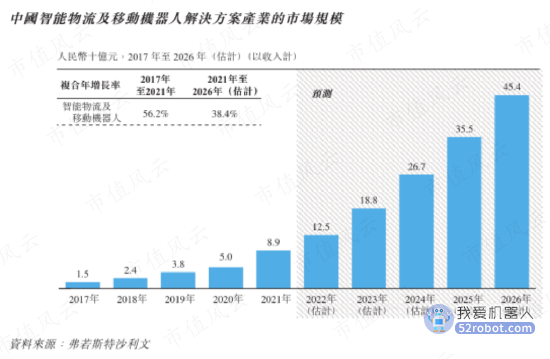

相比之下,物流机器人行业2021年的市场规模达到89亿元,预计2026年将超过450亿元。

(来源:公司招股书)

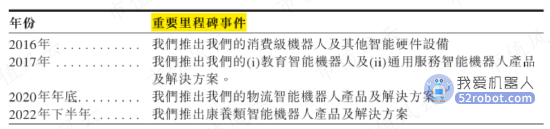

从招股书来看,公司近年来一直在尝试机器人产品的多元化布局,包括在2020年底推出物流机器人,以及在2022年下半年推出为老年人提供护理服务的康养机器人。

(来源:公司招股书)

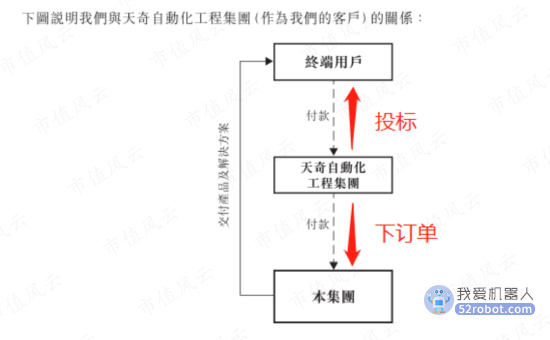

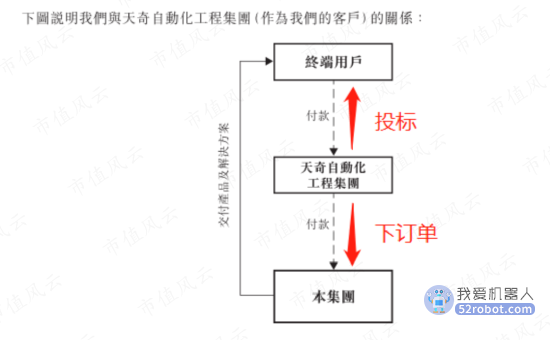

目前,公司在物流机器人行业的布局,主要依赖与汽车部件制造商天奇股份(14.750, 0.12, 0.82%)(维权)(002009.SZ)的合作,两者共同出资设立了无锡优奇。

但从披露来看,公司并不掌握下游客户资源,而是靠天奇股份参加投标并获得终端客户订单,然后由公司负责生产。

(来源:公司招股书)

至于康养机器人行业,风云君认为看头不大。

2021年,康养机器人行业的市场规模仅14亿元,是一个比教育机器人还小的市场。

(来源:公司招股书)

3年亏损24亿,流血22亿

01 重视研发,研发人员占比超四成

从商业化角度来说,风云君认为公司表现实在是乏善可陈。

但公司在研发方面的成果,可圈可点。

长期以来,研发费用是公司的最大开支。2021年,公司研发费用率为63.3%,同比上升5.3个百分点。

(制图:市值风云App)

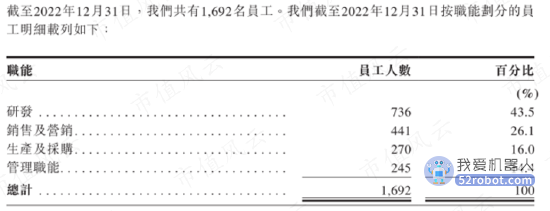

截至2022年末,公司拥有研发人员736名,占员工数量的44%。

(来源:公司招股书)

公司的研发主要投向人形机器人技术。

公司披露称,其核心技术产品Walker在业界处于领先地位。

Walker第一代开发于2018年,曾获多个世界级奖项,并在2019年亮相央视春晚。

02 商业化进程缓慢

全球人形机器人行业仍处于早期阶段,市场参与者较少。高额的生产成本及研发费用,构成了该行业的主要进入壁垒。

据招股书披露,全球人形机器人主要厂商仅4家,除公司外,还包括波士顿动力、特斯拉(TSLA.O)和Agility Robotics。

相比国外企业,公司进军该领域的时间较晚。

(来源:公司招股书)

从全球来看,目前的人形机器人技术,已经能够实现一定程度的人工智能。

机器人能够在行走时规划路线并避开障碍物,以及执行人类任务,如识别并抓取物体、开门、倒水、下棋、弹钢琴、绘图等。

但相比工业机器人和其他类型的服务机器人,人形机器人目前最大的技术难点在于运动结构,即通过一双“机械腿”在复杂地形上灵活移动、以及模仿复杂的人类运动的能力。

无论被视为业界领衔的波士顿动力,还是公司,在开发人形机器人方面仍亟待技术进步。

运动的不稳定性,是导致人形机器人目前应用场景有限的原因。而高额的成本,更是阻碍了人形机器人的商业化进程。

直至2021年,公司才售出了第一台真人尺寸的人形机器人Walker-2,并于2022年前三季度售出2台Walker-X。

从披露来看,Walker-2的售价高达890万元,尺寸略小的Walker-X售价较低,但也达到365万元。

(来源:公司招股书)

03 持续亏损,IPO前已融资48亿

庞大的研发投入,与上文提到的巨额营销开支,是导致公司难以盈利的主因。

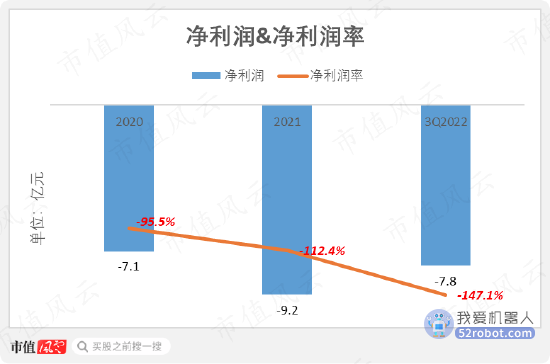

2020年以来,公司净亏损持续扩大。2021年,公司净利润-9.2亿元,对应净利润率-112%。

(制图:市值风云App)

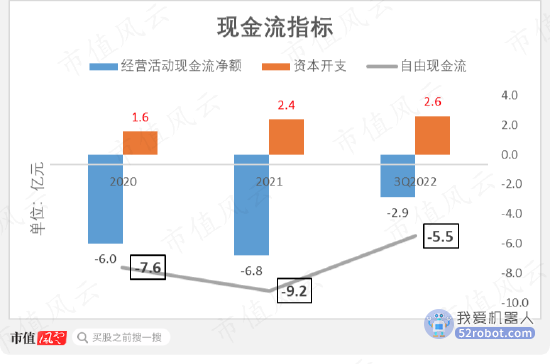

公司几乎不具备通过经营活动造血的能力,现金流持续为负。2021年,公司自由现金流为-9.2亿元,较去年同期继续恶化。

(制图:市值风云App)

在此背景下,公司长期以来只能依赖外部“输血”。

公司IPO前经历了多轮股权投资,过往股东名单庞大且来源复杂,包括国资孵化器、大型私募基金、海外资本等。

其中,知名度较高的投资者包括上海鼎晖嘉瓴投资中心、腾讯(00700.HK)、工银(深圳)股权投资基金等。

据披露,2013-2022年,公司总募资金额高达47.9亿元。

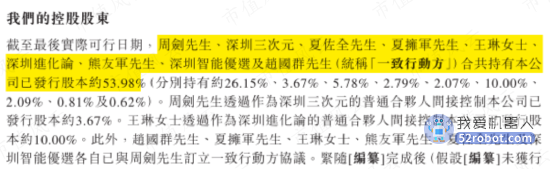

截至IPO前,公司的控股股东为包括创始人周剑和夏拥军在内、由多方组成的一致行动人,合计持股53.98%。

(控股股东名单,来源:公司招股书)

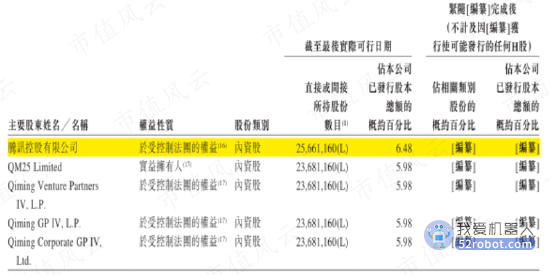

腾讯为第二大机构股东,持股6.48%。

(其余机构股东名单,来源:公司招股书)

后记:人形机器人,吸引资本前赴后继的赛道

放眼行业,波士顿动力同样是一家盈利困难、长期依赖“输血”的企业。

自1992年从麻省理工学院独立出来后,波士顿动力一直依赖美国军方的补贴“养活”,直至2013年被谷歌(GOOG.O)收购。

(来源:Verdict)

由于波士顿动力持续亏损,谷歌在2017年将其以1.75亿美元的对价,出售给软银。

据报道,2019-2020年,软银为波士顿动力投入了1.5亿美元的运营资金,而后者期间销售额仅3,000万美元。

(来源:TechTalks)

好在,东方不亮西方亮。软银的这笔投资,最终在资本市场上得到了丰厚的回报。

2021年6月,波士顿动力再度易主,软银以11亿美元对价向现代汽车(Hyundai Motor Group)出售了80%的股权。

现代汽车集团,旗下拥有现代(Hyundai)、起亚(Kia)和创世纪(8.510, 0.04, 0.47%)(Genesis)等品牌,近年来加大对未来科技的投资,包括自动驾驶、人工智能、城市空中交通(UAM)、机器人等技术。

在风云君来看,现代汽车集团收购波士顿动力,或许是为了与特斯拉分庭抗礼。

2022年,特斯拉公布了其自研的人形机器人Optimus,后者与特斯拉汽车驾驶辅助系统,使用的是同一套人工智能技术。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。