两次冲击港股IPO,人形机器人第一股优必选能否“顺产”?

近日,中国证监会通过了深圳市优必选科技股份有限公司(下称“优必选”)境外IPO备案,同时优必选也更新了今年1月31日递交的,目前已经失效的港股IPO招股书,重新开始推进港交所主板上市进程,继续冲击“人形机器人第一股”。

企业出于战略考量反复递表,这已经成为港股IPO的常态,只要在失效后三个月内更新所需资料,并不会影响优必选的上市之路。

时隔6月,优必选选择再次冲击港股。但优必选这次更新招股书所面临的市场态势,与首次递表相比,已经完全不同。优必选这次的上市之路会更顺利吗?

人形机器人热度与竞争态势攀升

8月,对于人形机器人赛道而言,无疑是个热闹的月份。

对比年初,人形机器人领域还处于水静风平,入局玩家也并不多。而目前,人形机器人已经成为业界关注的焦点赛道,不仅包括三星、比亚迪、OpenAI等众多大厂争相入局,许多企业也已经公布竞品,应用场景涵盖教育、康养与工业赛道。

前脚特斯拉关于Optimus的豪言壮语还未散去,紧跟着,就已经有十余款国产人形机器人在世界机器人大会上登台展示。8月下旬,宇树科技与“稚晖君”相继公布了通用人形机器人产品,前者宣称今年第四季度即可发货,后者称希望能把成本降低到20万元以内。

另一方面,产品找到合适的落地场景还是个未知数,价格已经开始“卷”起来了。优必选曾经喊出“全世界第一款把成本做到10万美金的双足人形机器人”的口号,这在人形机器人动辄标价百万的时代,还是相当有震撼力的,毕竟那时候Agility Robotics推出的Digit,标价就是25万美元。

这半年以来,业界价格战趋势已经初见苗头。宇树科技目前准备发售的H1标价9万美元,智元机器人的“远征A1"更是宣布要把成本做到20万元以内。马斯克对Optimus的预计价格更是低得惊人:2万美元。

先抛弃价格因素(需结合具体落地场景看),对比这短短半年内起来的一众人形机器人企业,从技术上来看,优必选似乎也已经不占优势。

目前,人形机器人一个重要的技术难题就是双足行走能力,只有实现双足行走,机器人才能实现全地形移动能力,才能适应与人类相近的环境。因此,优必选将双足运动控制技术看成核心技术之一。

但今年包括傅里叶智能、宇树科技、智元机器人的产品都已经展示出良好的双足行走能力,而包括逐际动力、五八智能科技等专注足式机器人的后起之秀,在双足运动控制的技术方面,也有不俗的实力。这意味着,优必选在招股书中引以为傲的技术壁垒,并没有那么高不可攀。

对优必选来说,竞争环境,陡然变得激烈。

财报数据稍有变化

外部因素剧烈变动,但优必选招股书上这半年来的变化并不大。

相比于第一份招股书,优必选在8月25日更新的版本增加了截至4月30日的财务报告,从营收、利润、毛利、业务占比几项新增的数据来看,优必选正在在做出改变,目前收效甚微。

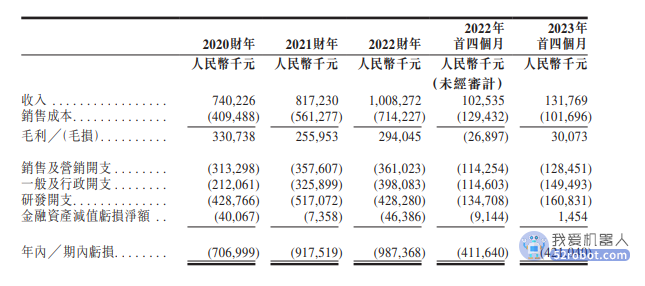

从招股书数据来看,优必选营收在持续上涨,截至2023年4月30日,优必选共售出60万台机器人,且在2020年、2021年、2022年、2022年前4个月和2023年前4个月,公司营收分别为7.40亿元、8.17亿元、10.08亿元、1.02亿元与1.32亿元。

另外一个侧面是,亏损也在扩大。2020年、2021年、2022年、2022年前四个月、2023年前四个月,优必选的净亏损分别为7.07亿元、9.18亿元、9.87亿元、4.12亿元与4.21亿元,报告期累计净亏损已经超过30亿元。

优必选主要营收业务构成上,分为企业级机器人产品及解决方案以及消费级机器人及其他智能硬件设备。其中企业级机器人包括教育智能、物流智能和其他行业定制。报告期内,优必选来自教育业务的收入占总收入的比重分别为82.7%、56.5%和67.7%,占比最高。

从业务结构来看,优必选也在逐步加大来自其他业务的收入。报告期内,物流智能机器人实现收入占比分别为1.7%、23.3%和9.6%;消费级机器人及其他智能硬件设备收入占比分别为8.4%、8.3%和16.4%。

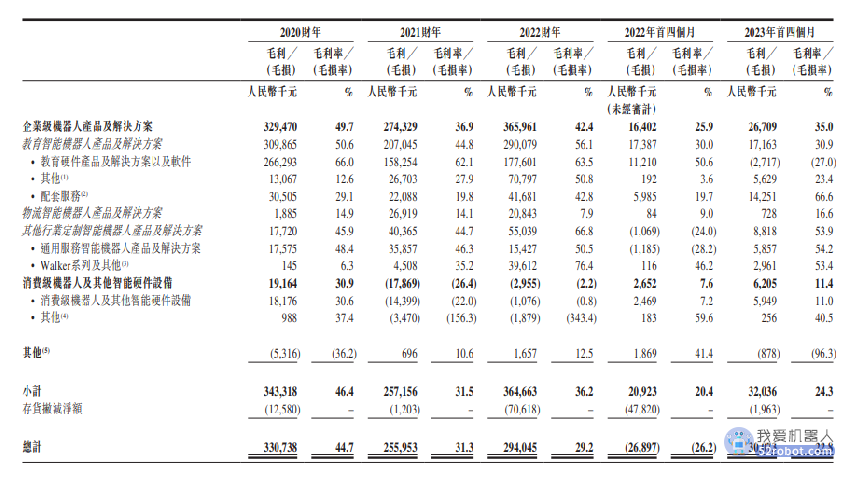

从产品毛利率来看,优必选的表现也并没有好转。招股书显示,2020年优必选的毛利率为44.7%,到了2021年,这一数值直接降至31.3%,而2022年为29.2%,下降之势有所减缓,但到了2023年前四个月,毛利率下降速度又再次加快,降为22.8%。

行业的普遍困境

作为冲刺人形机器人第一股的头部企业,优必选为何如此艰难?

高工移动机器人发现,优必选的困境,恰恰是人形机器人企业面临的普遍问题。

首先是科技企业的常见问题:为了保持行业壁垒,以及解决机器人的落地需求,研发成本居高不下。招股书信息显示,2020财年、2021财年、2022财年以及2023年前4个月,优必选投入研发开支分别为4.29亿元、5.17亿元、4.28亿元和1.61亿元,占同年或同期总收入的57.9%、63.3%、42.5%及122.1%。

但如此高的研发成本,并没有产出一款现象级的产品。

据招股书信息显示,优必选的拳头产品Walker人形机器人在2021年售出一台Walker-2机器人,2022年售出一台Walker、一台Walker-1、两台Walker-2及四台Walker X,2023年前四个月售出一台Walker-2,其中大部分用作引导、问候和表演。也就是说,报告期间累计卖出了10台人形机器人,累计收入5980万元,占报告期总营收的2.22%。

这是因为,人形机器人目前没有合适的商业化落地场景,因此除了表演、迎宾等作为装饰门面的“大玩具”以外,没有市场,这是许多人形机器人面临的头号难题。

毕竟不作为生产力工具的机器人,一方面没有办法上量,另一方面复购率以及盈利空间也不高,包括特斯拉、Agility以及智元机器人都意识到了这一点,在公布产品之初就会主动向制造业或物流领域靠拢,毕竟这是最需要劳动力,也最有盈利空间的领域。

优必选意识到了这个问题,优必选CEO周剑就表示,智能制造将成为人形机器人首个大规模应用的领域:“未来人形机器人可以和传统自动化设备协作作业,以解决复杂场景的柔性无人化,人形机器人将重新定义AI时代的工人。”

但目前来看,优必选并没有落地的案例来证明其可行性。此外,正如高工移动机器人在《人形机器人:跃进未来,但落地尚远》中指出的,人形机器人真的能在这条重视行业Know-how的赛道中,战胜已经浸淫数十年的工业机器人厂商吗?

另一个可能的场景是康养领域。招股书中称,优必选在2022年下半年已经开始小批量推出康养类智能机器人产品及解决方案,目前已经售出五台相关产品及解决方案,其总收入占2023年首四个月通用服务智能机器人产品及服务总收入的57.5%。但是否能规模化地复制?落地之后用户的满意度如何?这还有待观察。

其次,高工移动机器人注意到,优必选主要营收的领域是教育版块,占比基本上都在50%以上,这也是很多人形机器人希望切入的赛道,由于教育行业对人形机器人的需求,许多人形机器人企业认为是能够最先商业化落地的赛道,例如“大圣”就明确是瞄准科研教育赛道。

但优必选营收的教育机器人,并非大众认知的双足人形机器人,而更多是教育服务机器人,以及配套的课程服务。这个领域的一大问题在于,天花板太低,市场容量不大,复购率不高。正如招股书里所说的,“由于我们的机器人产品通常无需频繁更换,教育机构未必会于短期间内复购我们的产品及解决方案。”

一个教育机器人的头部企业CEO向高工移动机器人表示:“我觉得我们已经做到顶了。但就算做到全球领先,其实这个盘子也不大。因为学这个的人也就那么多,他们也不会一年一换。所以我们打算还是看看制造业的机会。”

结语

优必选冲刺“人形机器人第一股”,无疑是中国机器人行业的一个里程碑。但上市只是优必选新旅途的开始,如何转亏为盈,如何让人形机器人大规模落地而不只是装饰,如何生存下来而不只是昙花一现,这都是优必选的当务之急。

优必选的困境,同时也是今天中国人形机器人产业的缩影:炒概念的人很多,热钱很烫,但能够落地的产品却寥寥无几。优必选是否能找出穿越艰难时期的幽径,为其他人形机器人企业树立商业化落地的标杆,只有时间才能给出答案。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。