由守转攻!国产服务机器人下一个“五年”将崛起

当下,人工智能热度不减,寻找新的AI落地场景,成为了从业者共同努力的方向。

机器人将成为人工智能技术全面爆发的重要变量,其智能化程度不断提高,逐渐进入颠覆性阶段,成为集大数据、云计算和人工智能于一体的核心载体,广泛应用于各个产业领域。

中国电子学会数据显示,中国机器人市场目前处于稳定增长阶段,预计市场规模可达839亿元。在2016年至2023年期间,中国机器人市场规模的平均增长率达到18.3%,且仍在持续高速增长。

一直以来,亿欧都持续关注中国机器人的发展,尤其是公共服务机器人。2020年,亿欧发布《2020中国服务机器人产业发展》,分析中国服务机器人的产业发展;2021年,亿欧发布《2021中国商用服务机器人市场研究报告》,关注中国商用服务机器人的市场发展;2022年,亿欧发布《2022中国公共服务机器人市场研究报告》,聚焦中国公共服务机器人应用落地情况。

今年,亿欧将发布《2023中国公共服务机器人产业链研究报告》,报告基于产业链角度展开,通过深入剖析产业链上游核心技术、中下游总体经营及应用情况,以第三方视角洞悉中国公共服务机器人行业的发展机遇与挑战,以期为广大产业参与方提供参考和帮助。

下一个风口:服务机器人

中国是全球最大的机器人消费市场,第三产业的增长和消费升级是推动服务机器人产业高质量发展的重要动力。特别是教育、医疗、餐饮等服务行业的快速发展,有望拉动对于服务机器人的需求量,中国服务机器人存在巨大市场潜力和发展空间,成为机器人市场应用中颇具亮点的领域。

过去全球爆发的疫情,也对服务机器人的认知和市场发展产生了重大影响。在许多领域,劳动力短缺问题日益突出,例如餐馆、机场和家庭等,服务机器人有潜力提供支持和帮助。根据IFR预期,2024年全球服务机器人市场有望达290亿美元。

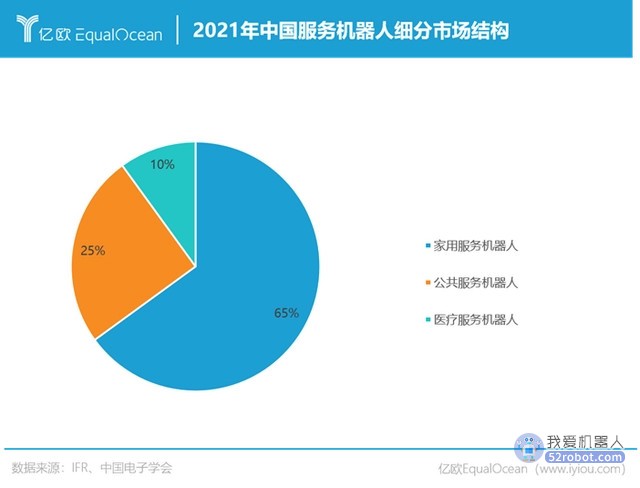

按照中国电子学会的分类,服务机器人主要包括家用服务机器人、公共服务机器人和医疗服务机器人。根据产品规模占比来看,家用服务机器人占据最大比例,达到65%;公共服务机器人和医疗服务机器人分别占比25%和10%。

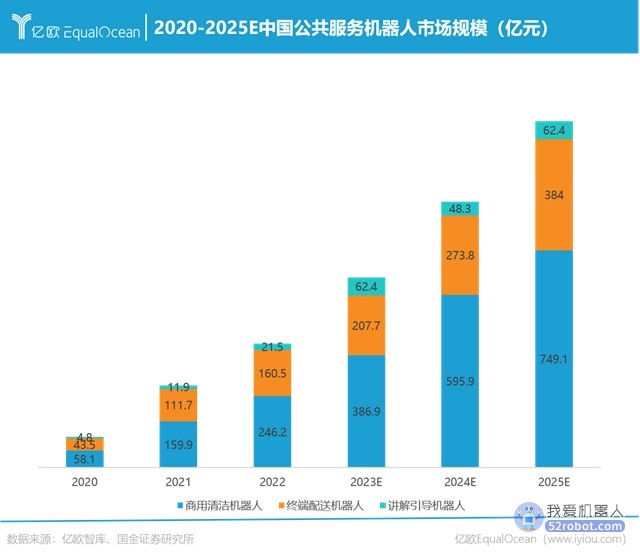

一旦服务机器人技术相对成熟并且消费市场需求稳定形成规模化商用,中国的公共服务机器人市场将迎来巨大的空间,成为其重点渗透的蓝海市场。根据亿欧预测,到2025年,中国的公共服务机器人市场规模有望达到1159.5亿元。

东风将至,国产崛起

服务机器人产业链包括上游的核心零部件(如控制器、伺服电机、减速器、智能芯片)、中游的机器人本体制造商和面向应用部署的系统集成商,以及下游的企业客户和个人消费者。这些环节共同构成了庞大的机器人应用市场。从成本构成来看,控制器、伺服电机和精密减速器三大零部件在产业链中技术壁垒较高,成本占比分别为17%、20%、30%。从盈利水平看,上游零部件的毛利率也相对较高,其中减速器、伺服系统、控制器的毛利率分别为40%、35%和25%。

公共服务机器人产业链

当前,我国机器人产业在产业链规模、应用生态、成本和场景等方面具有优势,已经建立起相对完整的机器人产业链,但仍存在技术积累不足、产业基础薄弱、高端供给缺乏等问题。

运动控制系统减速器

减速器是一种精密的动力传递装置,利用齿轮速度转换器使伺服电机以适当的速度运转,并精确降低转速以满足机器人各部位的需求。

目前全球机器人行业75%的精密减速机被日本的纳博特斯克和哈默纳科两家垄断。从产品类型来看,国产谐波减速器替代相对明显,目前已涌现如绿的、来福等优质厂商。相较之下,RV 减速器有较高的技术和投资门槛,减速器龙头厂商纳博特斯克占据一半以上市场份额,剩余竞争格局较为分散,如双环传动、南通振康、中大力德等厂商。

当前国产减速器产能尚未饱和,随着日本品牌在国内市场扩张放缓,国内品牌开始有机会进行试机验证并批量生产。预计随着下游需求的增加,国内厂商有望进一步进入下游客户供应链,实现市场份额的突破。

伺服系统

伺服系统主要用于精确跟随或复现特定过程的反馈控制系统,是机器人实现各种动作的核组件。

外资厂商凭借先发优势目前占据我国伺服系统市场的60%至70%份额。然而,近年来贸易摩擦的加剧使得国内企业的自主研发能力逐渐增强,伺服系统的产品质量和技术水平也在提高。目前国产品牌已经打破了外资品牌的垄断局面,正处于快速增长阶段,市场份额不断提升,例如汇川技术、禾川技术、埃斯顿等国内企业市场份额从2017年的13.63%增长到2021年的35.79%。

控制器

机器人控制系统是机器人的核心部分,包括硬件和软件系统,主要功能是控制机器人在工作空间中的运动位置、姿态、轨迹、操作顺序和动作时间等。

我国的机器人控制器行业已相对成熟,是与国外技术差距最小的关键零部件之一。国内知名的工业机器人制造商都自主研发自己的控制系统,其中包括新松机器人、埃斯顿、华中数控、新时达、广州数控、汇川技术等公司。此外,还涌现出一批专业的控制系统服务商,如固高科技、英威腾、卡诺普等。

环境感知:传感器

环境感知技术是机器人系统中不可或缺的组成部分,与智能机器人的地图构建和运动控制等功能密切相关。机器人的感知能力通常依赖各类传感器,及时感知自身和外部环境的参数变化,并为控制和决策系统提供数据参考,以做出适当的响应。

机器人常通过激光雷达、摄像头、毫米波雷达、超声波传感器和GPS等五类传感器及其组合来实现环境感知和自主移动功能。在全球激光雷达产业链中,国外企业占据先发优势,但中国的激光雷达制造商正在加速崛起,禾赛科技引领突破。

同时,机器视觉厂商的竞争已经进入平分秋色的阶段,甚至在某些环节中,国内厂商的份额已经绝对领先于外企。例如,在镜头和光源领域,国内代表性厂商OPT、东莞RESS、长步道等已取得领先地位;在相机领域,海康机器人、华睿科技、大恒图像等国内代表厂商也表现出色。

决策系统:芯片

机器人需要强大的算力支持,以实现高度流畅的运动和低延迟的人机交互。尽管中国通用芯片技术的发展水平与国外仍存在差距,短期内无法完全逆转这种落后态势。然而,在人工智能芯片领域,中国目前处于世界领先地位,并有望成为生态建设中的重要组成部分,像寒武纪、地平线这样的公司蓬勃发展,智能机器人芯片方面全志科技、瑞芯微等公司也在快速发展。

2023年1月19日,我国工信部等十七部门印发《“机器人+”应用行动实施方案》,到2025年,我国将成为全球机器人技术创新策源地、高端制造集聚地和集成应用新高地;一批机器人核心技术和高端产品取得突破,整机综合指标达到国际先进水平。

在国内市场和政策有利环境下,服务机器人行业迎来了发展的机遇。随着国内品牌不断加大人才和研发投入,国内机器人产业链正在逐步完善,国产化率有望逐步提高。企业通过自主创新和实施全产业链布局战略,不断提升企业核心竞争力。亿欧认为,预计未来3-5年内,我国服务机器人零部件厂商将由守转攻,在制造水平和成本方面有望全面超越国外水平。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。