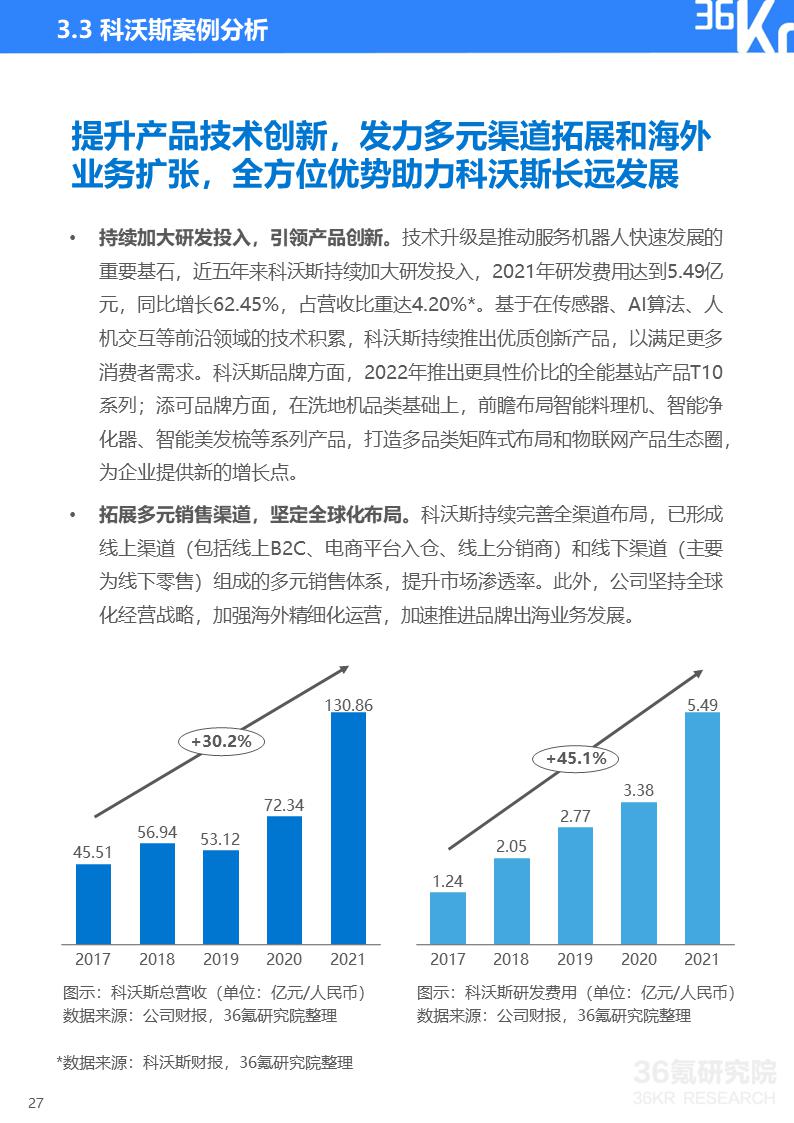

《2022年中国服务机器人行业研究报告》附下载

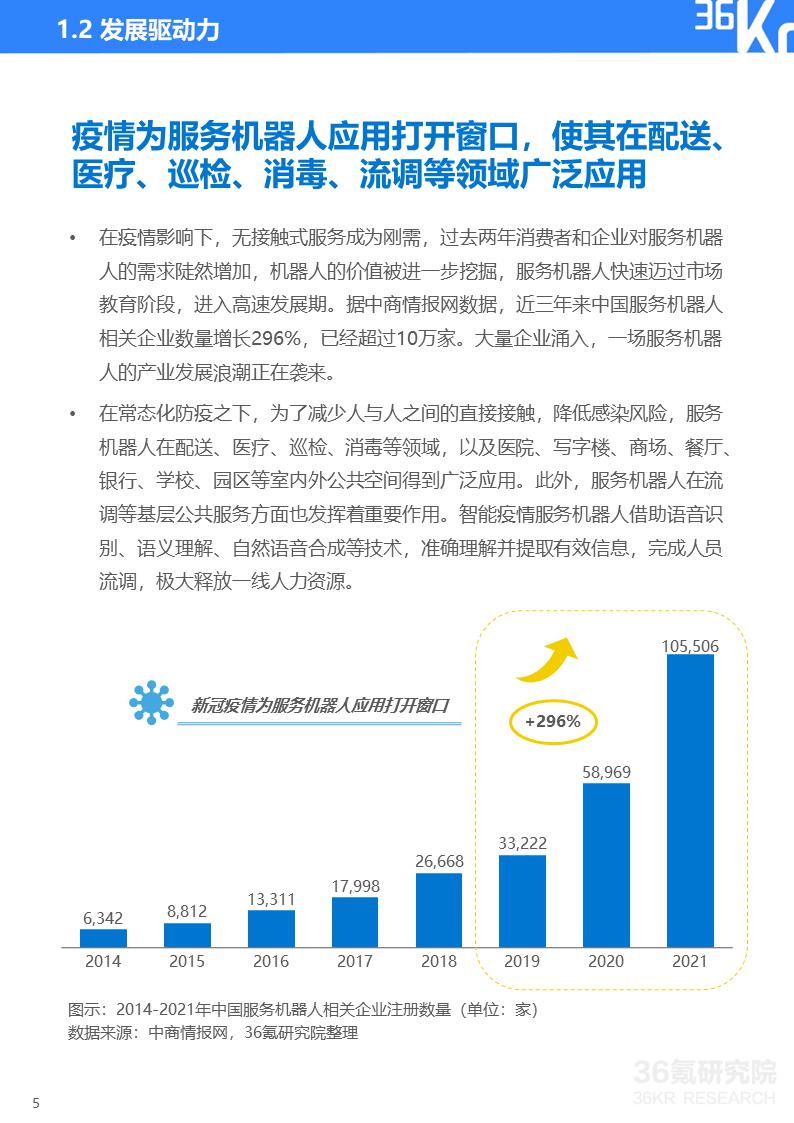

经过多年发展,我国已经实现了服务机器人全产业链布局,并拥有完整的产业生态体系。在常态化疫情防控、人口老龄化加剧、技术进步及政策支持等多种因素驱动下,服务机器人的价值被进一步挖掘,行业快速迈过市场教育阶段,进入发展黄金期。据统计,近三年来中国服务机器人相关企业数量增长 296%,已经超过 10 万家。大量企业涌入,一场服务机器人的产业发展浪潮正在袭来。

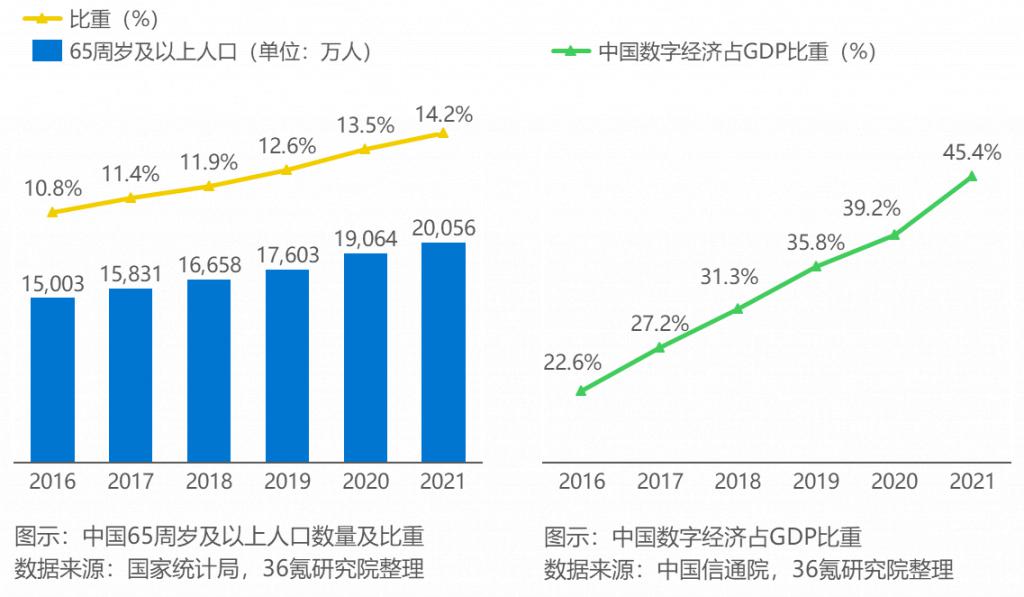

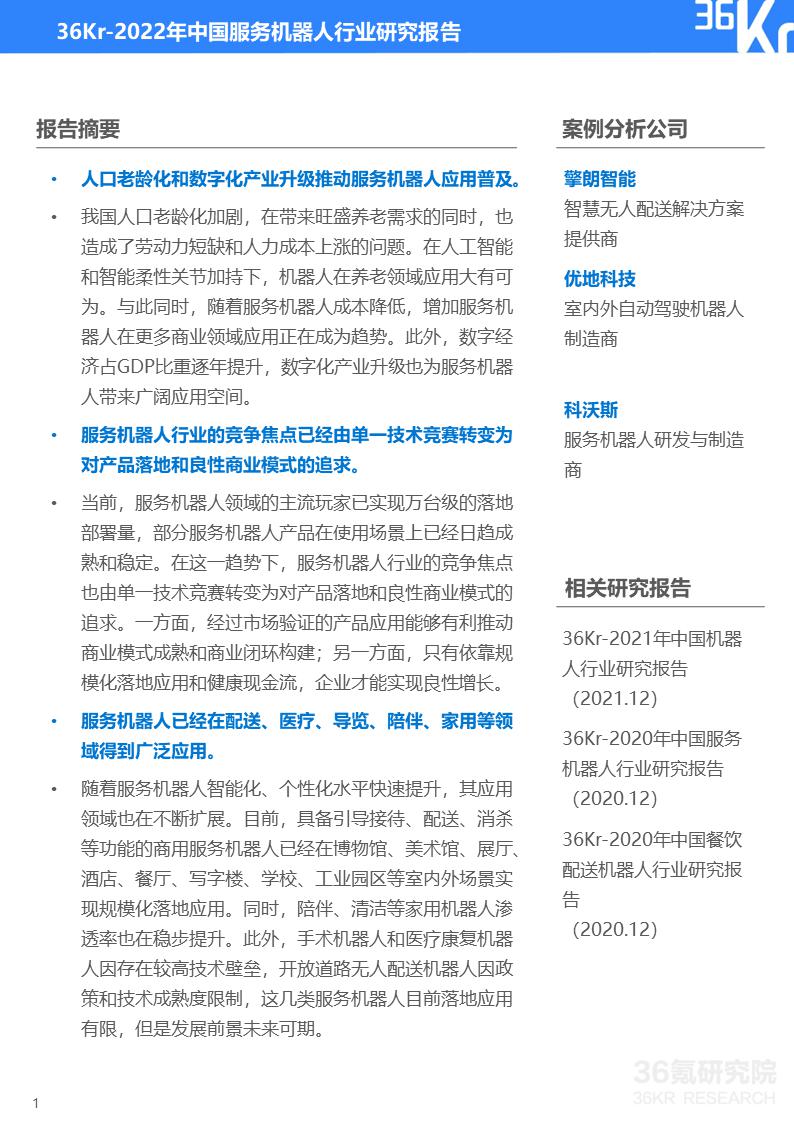

人口老龄化和数字化产业升级推动服务机器人应用普及

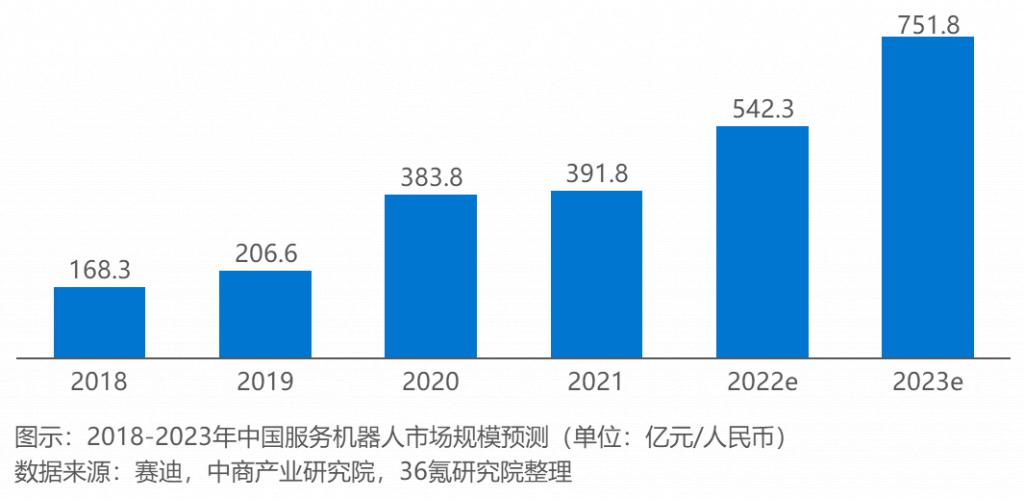

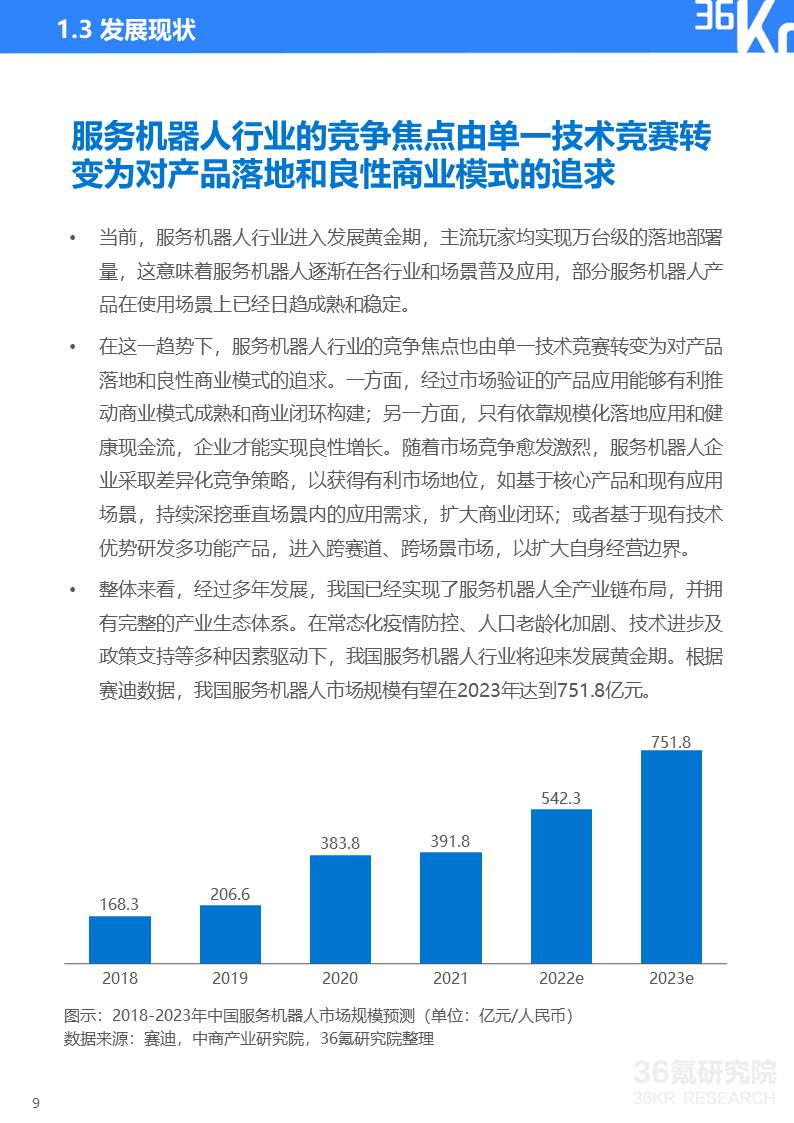

我国人口老龄化加剧,在带来旺盛养老需求的同时,也造成了劳动力短缺和人力成本上涨的问题。在人工智能和智能柔性关节加持下,加之消费升级趋势清晰,机器人在养老领域应用大有可为。与此同时,随着服务机器人成本降低,服务机器人在更多商业领域应用正在成为趋势。此外,数字经济占 GDP 比重逐年提升,产业数字化升级也为服务机器人带来广阔应用空间。根据赛迪数据,我国服务机器人市场规模有望在 2023 年达到 751.8 亿元。

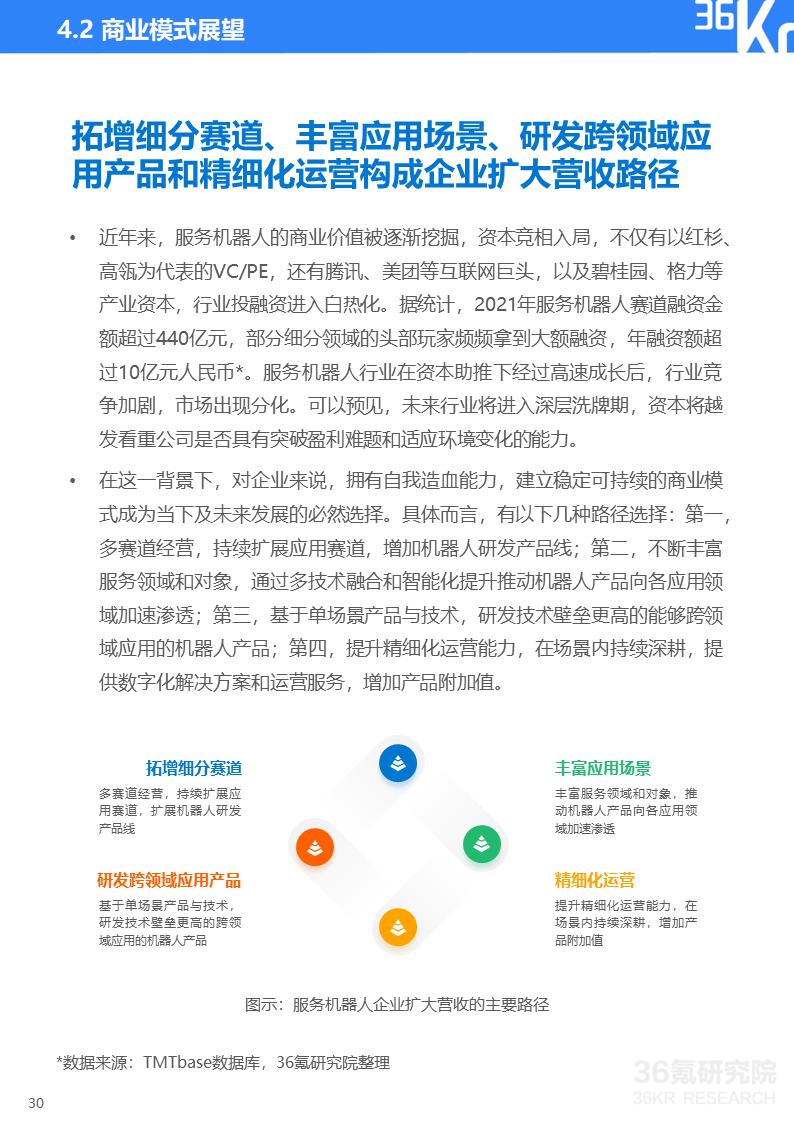

服务机器人行业的竞争焦点已经由单一技术竞赛转变为对产品落地和良性商业模式的追求

当前,服务机器人领域的主流玩家已实现万台级的落地部署量,部分服务机器人产品在使用场景上已经日趋成熟和稳定。在这一趋势下,服务机器人行业的竞争焦点也由单一技术竞赛转变为对产品落地和良性商业模式的追求。一方面,经过市场验证的产品应用能够有利推动商业模式成熟和商业闭环构建;另一方面,只有依靠规模化落地应用和健康现金流,企业才能实现良性增长。

服务机器人已经在导览、配送、医疗、陪伴、家用等领域得到广泛应用

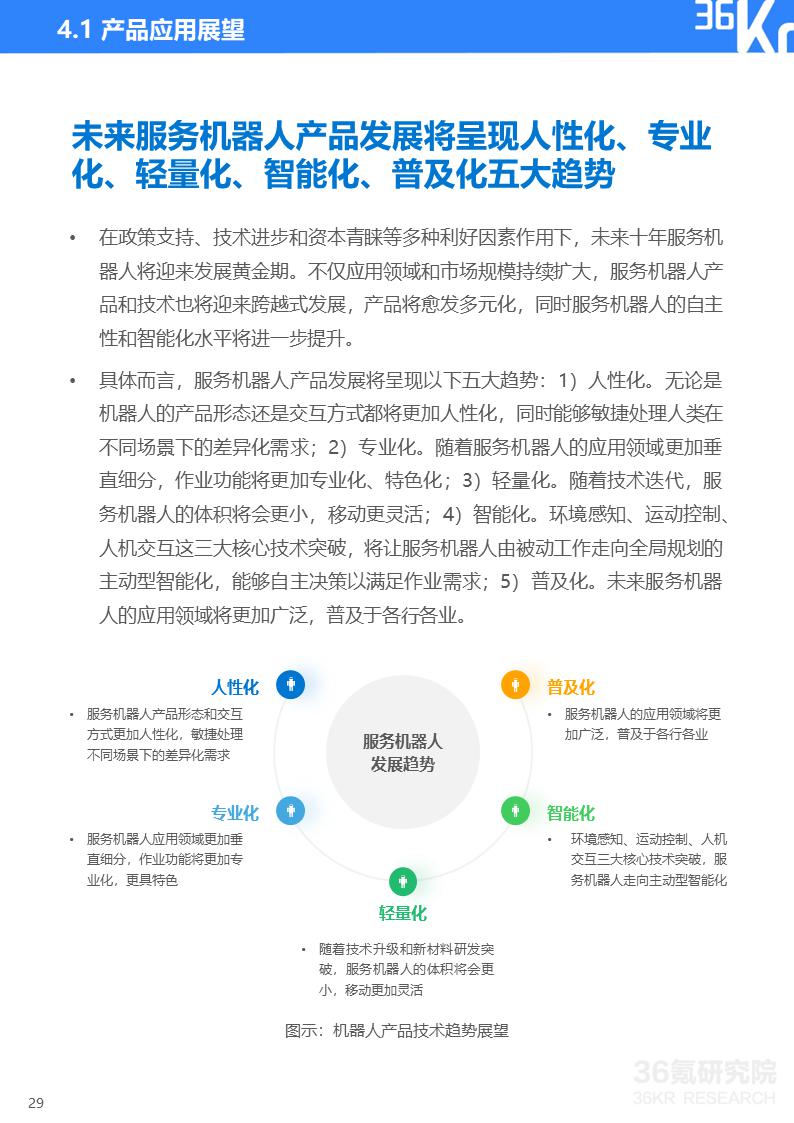

随着服务机器人智能化、个性化水平快速提升,其应用领域也在不断扩展。目前,具备引导接待、配送、消杀等功能的商用服务机器人已经在博物馆、美术馆、展厅、酒店、餐厅、写字楼、学校、工业园区等室内外场景实现规模化落地应用。同时,陪伴、清洁等家用机器人渗透率也在稳步提升。此外,手术机器人和医疗康复机器人因存在较高技术壁垒,开放道路无人配送机器人因政策和技术成熟度限制,这几类服务机器人目前落地应用有限,但是发展前景未来可期。

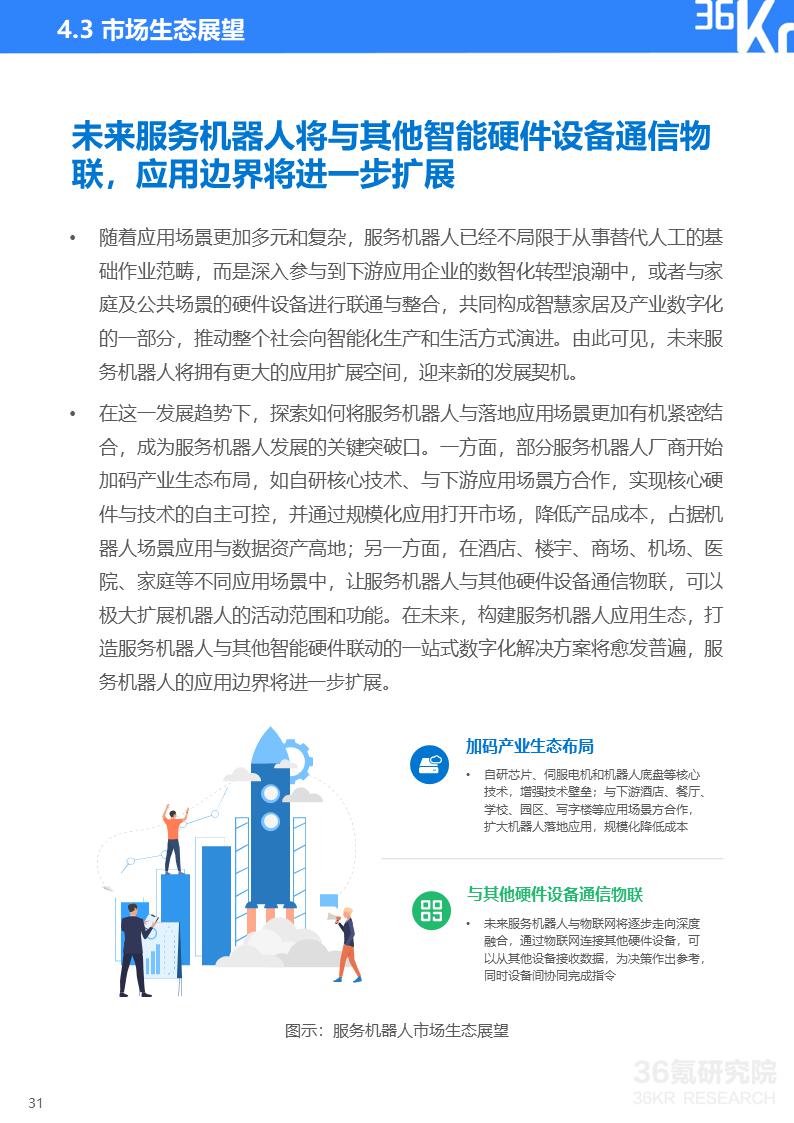

未来服务机器人将与其他智能硬件设备通信物联,应用边界将进一步扩展

随着应用场景更加多元和复杂,服务机器人已经不局限于从事替代人工的基础作业范畴,而是深入参与到下游应用企业的数智化转型浪潮中,或者与家庭及公共场景的硬件设备进行联通与整合,共同构成智慧家居及产业数字化的一部分,推动整个社会向智能化生产和生活方式演进。由此可见,未来服务机器人将拥有更大的应用扩展空间,迎来新的发展契机。构建服务机器人应用生态,打造服务机器人与其他智能硬件联动的一站式数字化解决方案将愈发普遍,服务机器人的应用边界将进一步扩展。

本报告重点研究问题如下:

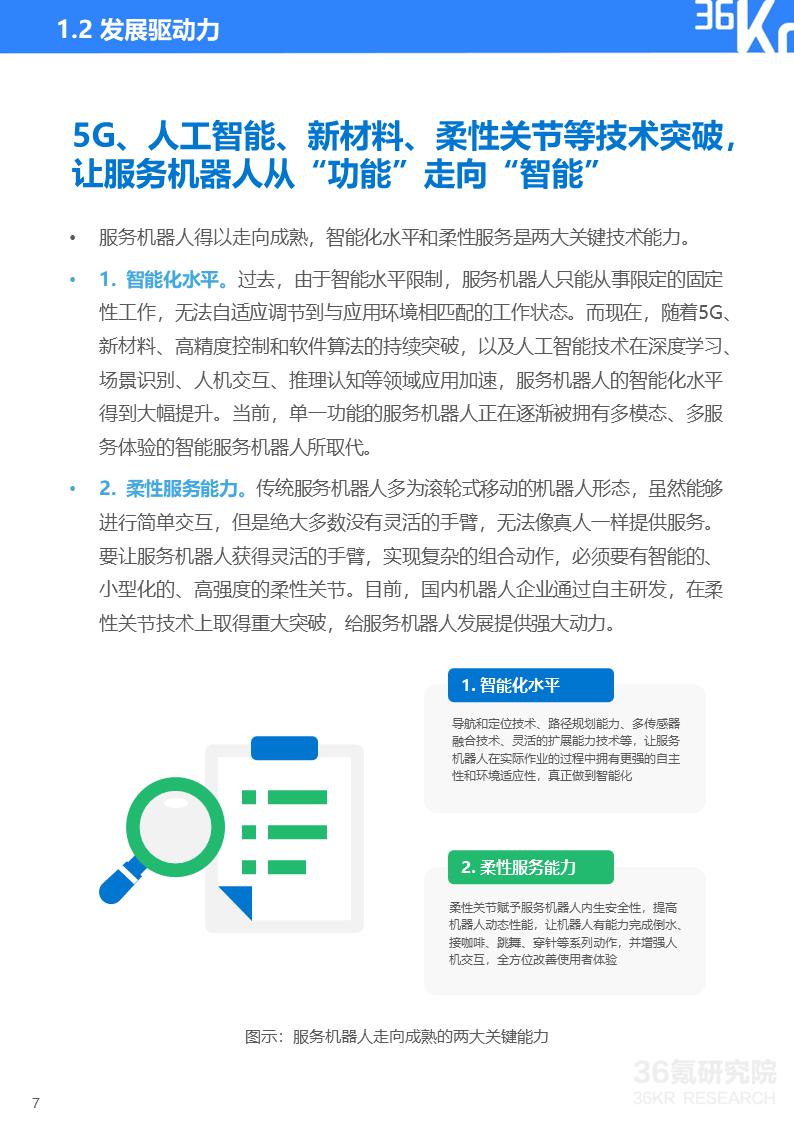

• 服务机器人走向成熟的两大关键能力是什么?

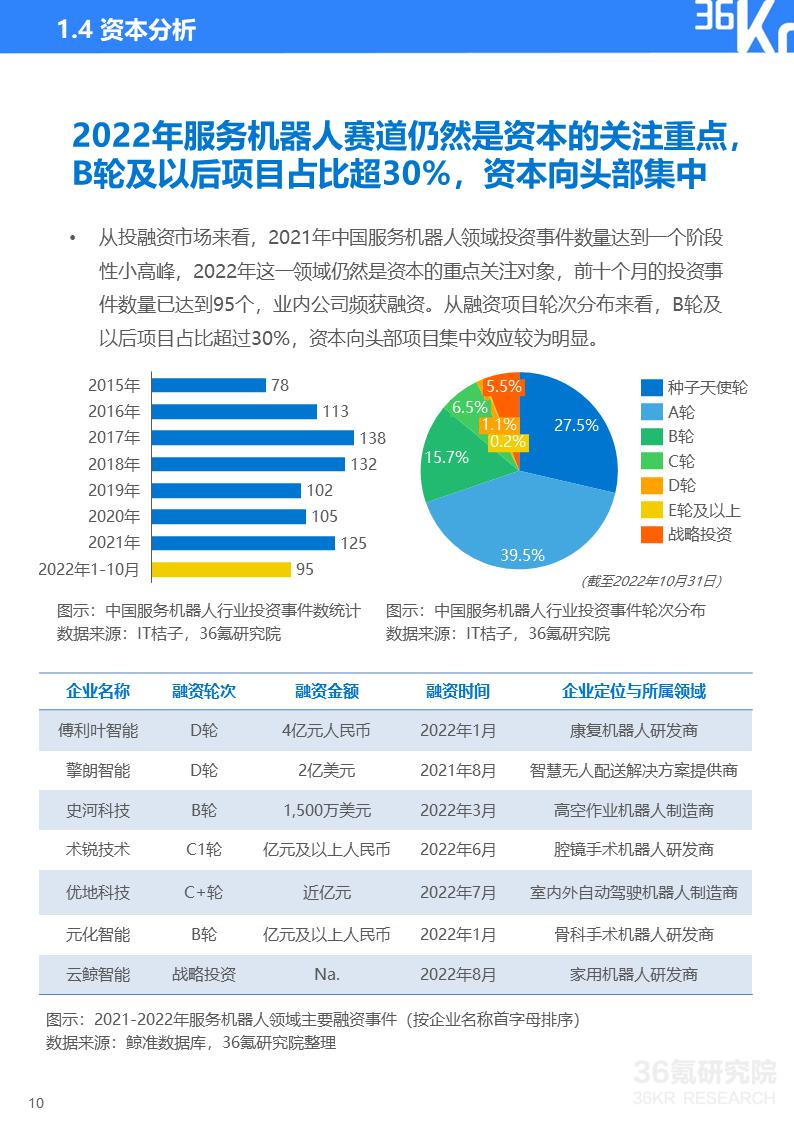

• 服务机器人行业的市场发展现状如何,资本对哪些企业更为青睐?

• 服务机器人行业的核心竞争要素是什么?未来机会点在哪里?

• 服务机器人产业链的核心环节是什么?产业链上下游发展情况是怎样的?

• 服务机器人在不同场景的落地应用情况如何?哪些场景落地应用更为成熟?哪些场景更具有发展前景?

• 服务机器人各细分赛道有哪些值得关注的高成长潜力玩家?

• 服务机器人行业未来将有怎样的发展趋势?

《2022 年中国服务机器人行业研究报告》点击下载

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。