人形机器人——AI大模型强力助推智能革命的引爆点!

人形机器人是发展生产力的必然选择,为更高质量的人类生活提供可能性。近年人工智能进展迅速,驱动人形机器人加速发展。预计2030年以后,随着软硬件技术初步满足需求,人形机器人将沿着“先B端,后C端”路径实现商业化爆发,远期市场空间将达到十万亿元级别。

核心观点:

人形机器人有望成为新一轮智能革命的引爆点:随着人口老龄化加速,劳动力成本上升,全球劳动力缺口将不断扩大。人形机器人能够将人类从繁重枯燥的重复性工作中解放出来,提升社会生产力,并为更高质量的人类生活提供可能性,是人类的终极梦想之一。近年来人工智能实现飞跃式发展,人形机器人从纸面构想进入商业探索阶段,也拉动智能传感器、电机、电池等硬件技术加速迭代发展。我们认为,人形机器人市场需求旺盛,技术门槛高,产业链涵盖范围广泛,将成为新一轮智能革命的引爆点。

远期市场前景将达到十万亿元级别:展望未来,预计2030年左右,人形机器人在性能方面初步满足商用需求,成本降至17万元/台。届时B端市场将率先放量,市场规模达3万亿元;随着技术持续进步驱动成本下降,公众接受程度提高,C端市场也将迎来爆发。长期来看,人形机器人的高级阶段应是云端高度发达且具备终端智能化识别能力的本体高级智能,这一形态到2050年左右有望得到初步实现,远期市场空间将突破十万亿元。

1. 人形机器人:发展生产力的必然选择

1.1 日益迫切的老龄化与全球劳动力成本上升问题

全球劳动力成本持续上升:根据全球人口变化的趋势预测,大批发达国家正在进入老龄化阶段,发展中国家随之而至。人口老龄化问题直接导致劳动力成本提升,这对尤其是制造业、物流等劳动密集型行业造成了压力。而智能机器人能够在这些行业中代替人工,降低劳动力成本。更早拥有机器人的厂商更能够占据新技术带来的较高市场集中度的红利,率先奠定行业垄断地位,赚取高利润,从而成为主导市场的下一个“超级明星企业”。

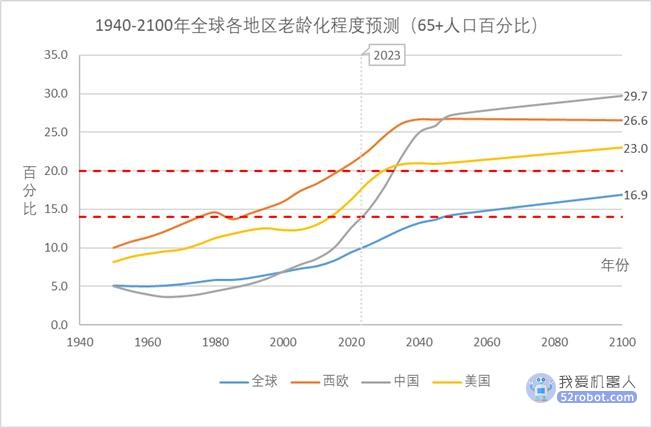

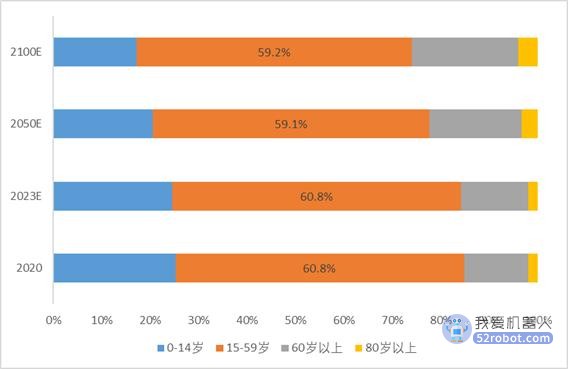

人口老龄化程度上升:按65岁老年人占人口比率计算社会老龄化程度,(1)假设死亡率维持不变;(2)按7%、14%、20%的界限划分老龄化社会(7-14%)、老龄社会(14-20%)、超老龄社会(大于20%)。根据联合国经济和社会事务部人口司的最新数据(2022),到2023年底,西欧将率先进入超老龄社会(65+人口占比21.9%),而中国将正式进入老龄社会(65+人口占比14.3%),全球老龄化程度突破10%的关口。未来10-15年内(2020-2035),全球老龄化程度将再升至12.4%,100年内(2100年以后)将正式进入全球老龄社会,中国老龄化程度将达到近30%。同时,进一步预测人口结构,2020-2100年,全球主要劳动人口(15-59岁人口)比重缓慢下降,人口结构变动主要体现在少年儿童人口(0-14岁)与老年人口(60岁以上,包括80岁以上)比重的此消彼长,根据这一趋势,未来出生率降低将导致少年儿童人口比重持续下降,由青壮年人口不断向老年人口过渡,预计将产生更大的劳动力缺口。

图一:1940-2100年全球各地区老龄化程度预测(65+人口百分比)

(资料来源:联合国经济和社会事务部人口司 2022,本翼资本整理)

图二:2023-2100年全球主要地区老龄化程度预测(65+人口百分比)

(资料来源:联合国经济和社会事务部人口司 2022,本翼资本整理)

图三:2023、2050、2100年全球人口结构预测

(资料来源:联合国经济和社会事务部人口司 2022,本翼资本整理)

1.2 人形机器人为更高质量的人类生活提供可能

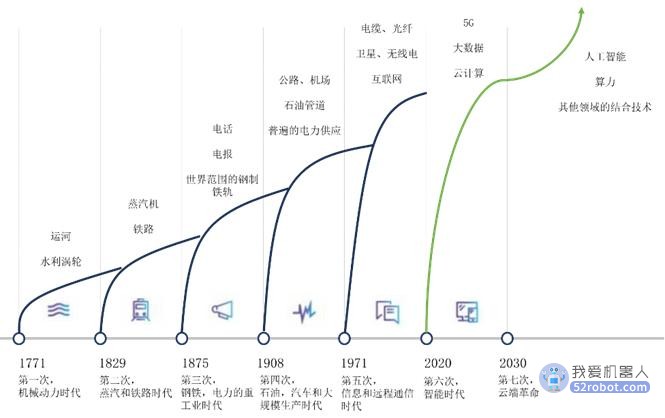

两次工业革命的技术进步是对“生产工具决定生产力水平”这一发展逻辑的强力验证。21世纪以来,科学技术进步的积累使人类生活水平提升到了前所未有的高度。创新型国家科技进步对GDP的贡献率普遍在70%以上,中国科技进步贡献率也从2001年的39%一路攀升至2020年的60%。同时,移动互联网与人工智能技术的发展作为21世纪前20年的主要科技浪潮,也使人类看到了以人形机器人为载体的新型生产力的希望。这种希望的落点不仅在于满足人类进一步解放自我,释放原本从事繁重、重复工作的时间与精力,更好完成自我实现的美好期望,也发源于人类构建仿人器物的终极梦想。

图四:第一次工业革命以来的技术变迁

(资料来源:公开资料、本翼资本整理)

2. 从ChatGPT到RobotGPT:AI大模型强力助推机器智能发展

2.1 全球AI大模型发展现状概览

全球各地大模型的发展现状和特色不尽相同,可以分美、中、欧洲、日韩四个地域位置的分化进行叙述。

①美国的大模型生态体现出初创公司与科技巨头齐头并进的趋势。在Transformer神经网络结构的加持下,OpenAI、Anthropic等初创企业和以微软、Google为代表的科技巨头正在引领全球大模型发展的潮流,在参数量(表达能力和灵活性)和模型层级(学习能力)方面取得了重大的突破;

②中国作为全球目前最活跃的AI市场,自智源研究院推出悟道1.0系列大模型后,高科技大厂的AI布局获得了实现和落地的可能,以“文心一言”为代表的类ChatGPT产品层出不穷,包括华为“盘古”大模型、阿里巴巴“通义”大模型系列,其特点在于大模型的开发从产业端开始,且更偏向于专攻专业领域而非通用,包括一系列针对生物制药、遥感、气象等垂直领域的专业类大模型,在各领域内的纵深优势明显;

③日韩大模型发展主要依靠科技巨头,特别是韩国以三星为代表的半导体厂商,然而在云计算业务方面其国内市场由美国厂商主导,2022年,日本云计算市场份额约占全球的4%,排名第四,而美国厂商亚马逊、微软和谷歌在日本的市场占有率已经达到60%~70%;

④欧洲方面,大模型的开发以用户的隐私为底线,例如区别于OpenAI在内的大多数AI大模型需要用户数据进行训练,德国大模型龙头厂商Aleph Alpha表示他们“不记录任何用户数据”。

图五:中、美、欧洲、日韩AI大模型产品的核心标的

(资料来源:《万字长文解码全球AI大模型现状》、本翼资本整理)

2.2 从ChatGPT到RobotGPT

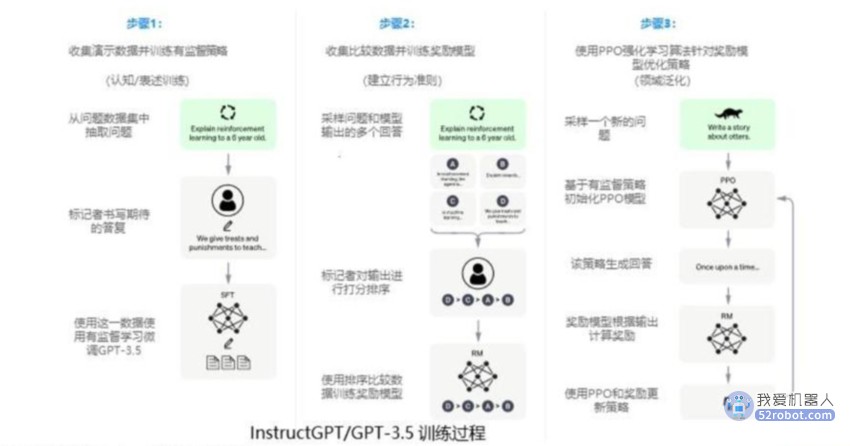

ChatGPT基本训练原理:根据OpenAI官方对ChatGPT原理介绍,ChatGPT是在GPT(Generative Pre-training Transformer)模型的基础上通过改进优化得到的一种适用于通用领域的大型语言模型,能够生成各种不同的文本类型。其思路是让AI在通用、海量的数据上学习文字接龙,掌握基于前文内容生成后续文本的能力。然后人类引导接龙方向,有监督地训练初始模型,对特定问题生成人类认可的答案。

图六:ChatGPT技术详解

(资料来源:《ChatGPT报告:技术详解和产业未来》、本翼资本整理)

从ChatGPT到RobotGPT:ChatGPT的两种最重要的区别与传统人机交互系统的能力是:(1)在不确定、信息不完整、真理偏倚和可能性的环境中进行推理、对话,做出理性决策的能力;(2)无需测量或计算即可完成各种体力和脑力任务的能力。RobotGPT的设计理念就是利用ChatGPT技术的这两大核心优势,在此基础上建立生成式预训练模型进行各种机器人感知、智能的开发,从而打造在复杂程度更高的真实环境中能正常工作的人形机器人。

3. 人形机器人产业投资逻辑与市场空间测算

3.1 人形机器人未来形态畅想

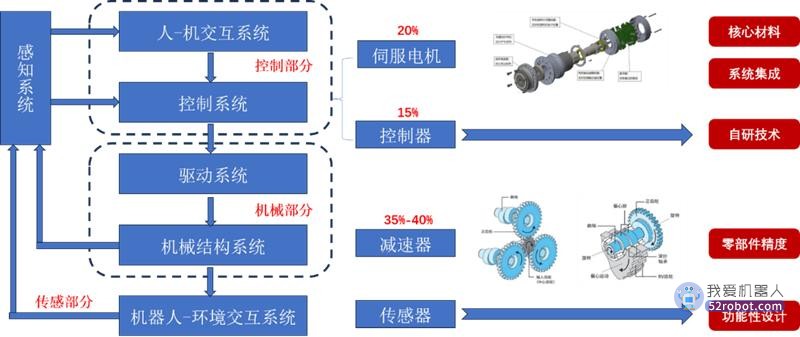

B端人形机器人部件拆解——感知-决策-机械联动的人形机器人主体:人形机器人的机械系统由传感、控制、机械三部分构成,传感部分主要通过类人的感知系统完成机器人-环境的交互,控制部分根据感知系统对外部声、光、电环境的反馈依托伺服电机放大外部信息,依托控制器下达机器指令,指令传输至机械结构系统,依托智能关节(线性关节、旋转关节、球形关节等)和灵巧手达成动作效果。从工业机器人到协作机器人、服务机器人,以及服务机器人最终可能转化为的人形机器人,外部环境感知-控制系统下达指令-机械系统执行指令都是最基础和根本的机器人运作方式。随着工业、协作机器人的普及,机械系统部分的硬件精度不断提高,为实现更好的B端机器人任务达成效果,B端机器人传感-控制系统的交互成为新的研究热点。

图七:智能机器人系统构成及核心零部件示意图

(资料来源:自动控制网,中商产业研究院, 纳博特斯克产品手册,中国工控网,本翼资本整理)

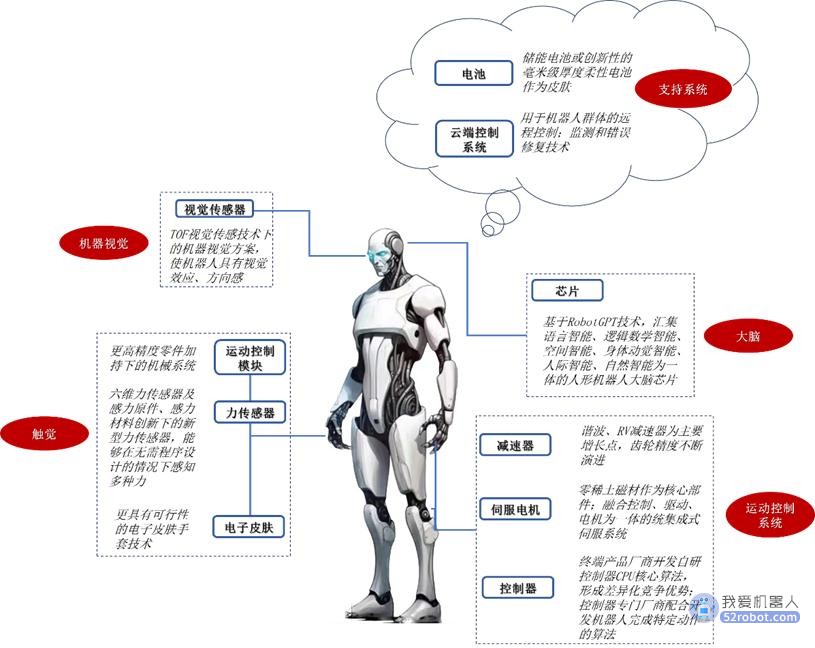

人形机器人未来形态的预测:综合以上,本文在篇章开头将率先给出中长期视角下人形机器人整体感知-决策-机械系统的交互程度预测,得到人形机器人未来综合形态的发展概念图:

图八:人形机器人未来形态畅想

(资料来源:本翼资本整理)

3.2 人形机器人从B端到C端的商用化逻辑

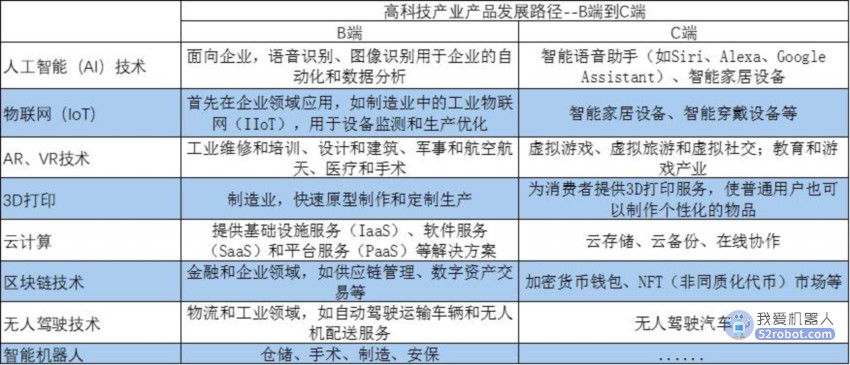

人形机器人技术发展遵循B端应用,后导入C端的发展逻辑:以下几个产品特性的对比维度意在说明人形机器人更可能发源于B端,在完成成本控制和技术规范化目标后逐步向C端导入这一发展逻辑:(1)需求明确度层面,B端商用产品大多为相对需求明确的定制化产品,而作为消费品的C端产品用户需求待挖掘;(2)用户粘性&市场竞争方面,B端定制化产品用户粘性相应较高,进一步考虑可能存在的技术门槛,服务与被服务厂商偏向于签订长期合作协议以控制成本、降低风险。C端市场竞争更充分,消费者改变商品选择的改变成本极低,难以保证用户粘性。参考人工智能技术、物联网、AR/VR等高科技产业产品的发展路径,通常都遵循B端技术引入,技术成熟后进一步发掘C端用户需求,进行技术改进进而引入C端的发展逻辑。因此,我们预计智能机器人同为高科技产业,其发展方式也将大致遵循这一逻辑,先由B端协作机器人开始发展成为能胜任更高技术含量的工作的高端工业机器人,然后进一步选取提炼其适用于C端的技术,引入家庭助理、家庭管家等机器人形态。

图九:B端、C端产品属性的五维度比较

(资料来源:本翼资本整理)

图十:高科技产业产品发展的路径示例

(资料来源:公开资料、本翼资本整理)

3.3 人形机器人商用化爆发点何时到来?

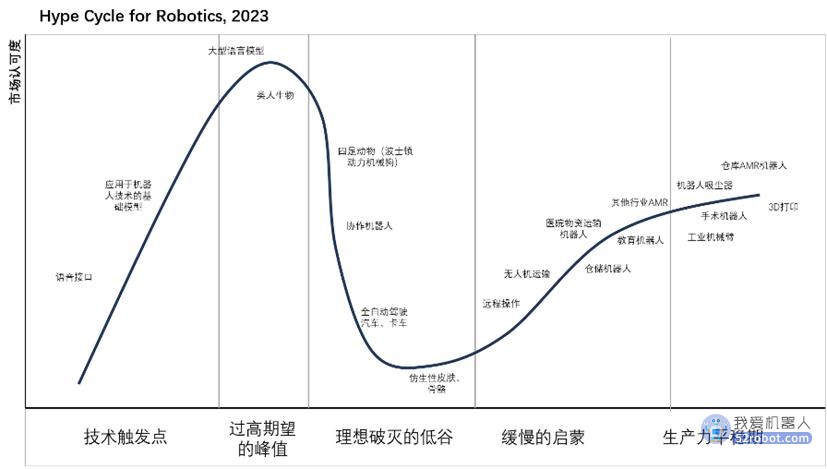

未来10-15年内,机器人技术爆发的趋向明确:劳动生产水平由劳动力成本和劳动生产率两部分决定,机器人技术在B端场景的应用能显著提高劳动生产率,在长期内降低劳动力边际成本,AIGC等技术的发展也使机器人的远程操控成为一种可能。参考硅谷机器人公司董事总经理Andra Keay对智能机器人炒作周期的最新观点,重新整理Gartner公司最新发布的2022年机器人Hyper Cycle得到下图,B端仓储机器人、手术机器人、工业机械臂、3D打印等协作型机器人与C端以吸尘器机器人为代表的机器人家电产品已进入生产力平稳期,商用化趋势明确。更加智能化和依赖“大脑”的技术如远程控制、全自动驾驶,以及仿生性皮肤、四足机器人技术发展也进入缓慢启蒙阶段。随着目前位于技术触发点的大型语言模型与类人生物技术的发展,机器人躯干、执行关节和决策系统有望协同发展,技术爆发趋向明确。

图十一:2023年机器人炒作周期曲线

(资料来源:Gartner,Robohub, 本翼资本整理)

中长期人形机器人成本水平预测:根据特斯拉官网数据,其计划于2023年推向市场的人形机器人Optimus产品有望将成本控制在2万美元(14.4万人民币)内,据测算,假设①特斯拉FSD作为机器智能核心算法已实现较理想的成本控制(其由满足商用化条件的自动驾驶技术直接迁移),因而真实反映了算法迁移至人形机器人形成机器智能的应用成本;②现有传感器技术嫁接至人形机器人产生50%的额外成本;③机械系统主要零部件技术成熟,体现出原材料成本占比高的特性(减速器齿轮成本占比50%;伺服电机磁材成本占比超70%),假设降本增效后机械系统硬件总成本为现有最优化产品的80%。

基于以上三点假设,预计到2030年,拥有更高感知-决策能力的人形机器人的成本能够控制在17万元(人民币)之内,其感知、决策、机械三大主要系统发生不同程度的价值量占比变化。

图十二:基于特斯拉Optimus最新结构的中长期人形机器人成本水平预测

(资料来源:Tesla Day 2022发布会、本翼资本整理)

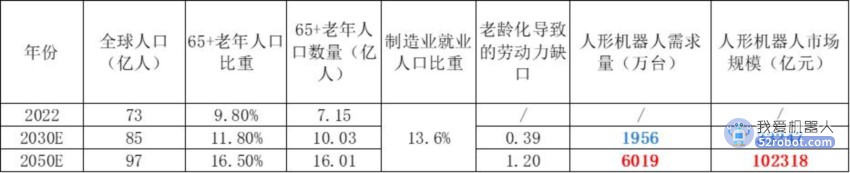

中长期人形机器人B端需求预测:按照联合国人口事务司最新公布的人口结构预测数据,2030年全球老年人口(65+)占比将上升至11.8%,假设①制造业从业人口占总人口13.6%(2021年数据)且产业结构保持不变;②基于本报告基本立场,老龄化导致的劳动力缺口由人形机器人弥补;③保守估计下人形机器人的发达程度使其能以1:2的比例替代人力;④到2030年,达到预设的发达程度(1:2替代)的人形机器人成本约为17万元/台。

基于以上四点假设,到2030、2050年全球人口结构变动将分别造成0.39亿、1.20亿的制造业劳动力缺口。在(对人形机器人发达程度的)保守估计下,2030、2050年人形机器人领域将分别产生1956万台、6019万台的确定需求量,对应约3万亿元、10万亿元的市场规模。在此基础上,进一步考虑人形机器人产品的成本水平和C端医护、陪伴等领域的合理需求,到2030年,人形机器人有望实现从B端到C端过渡的整体商用化爆发。

图十三:中长期人形机器人B端需求预测

(资料来源:联合国人口事务司、联合国经济和社会事务司、本翼资本整理)

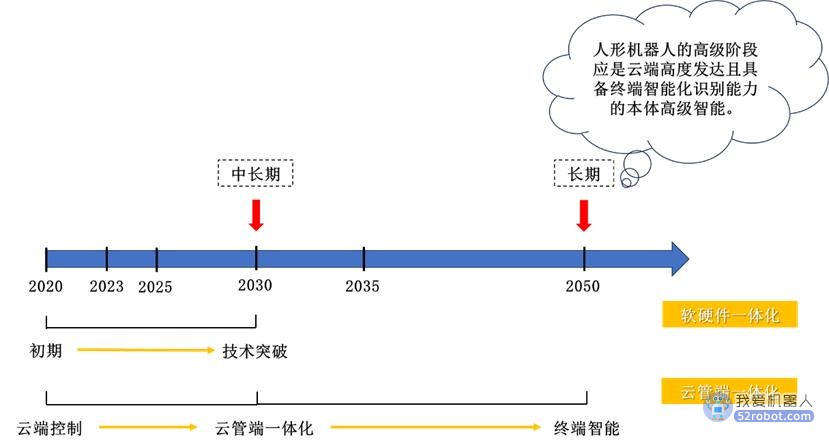

人形机器人商用化进程预测:人形机器人达到商用化水平的实现方向是:①软硬件一体化;②云管端一体化。基于上文的预测,中长期来看,未来5-10年软硬件一体化的技术将集中落地,人形机器人以B端应用为主,信息处理采用云端/云端终端协作的方式。2030年开始,有望迎来人形机器人行业面向C端的实质性爆发,C端需求得到明确且实现产品成本控制;长期来看,人形机器人的高级阶段应是云端高度发达且终端具备智能化识别能力的本体高级智能,这一形态在2025年左右有望得到初步实现。因此,把人形机器人的①软硬件一体化;②云管端一体化作为两项主要的发展趋势,总结人形机器人商用化进程如下:

图十四:人形机器人发展趋势预测

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。