2022年AGV移动机器人市场规模、销量、投融资现状及行业发展趋势

2022年全球及中国移动机器人现状分析,国产化超9成,占比全球40%以上出货量

一、移动机器人概述

移动机器人主要包括自动引导车(AGV)、自主移动机器人(AMR)等,其中AGV指自动导引运输车,基于导航技术的自动驾驶运输车量;AMR指自动运输机器人,目前最先进的AMR机器人可以自主识别周围环境,并可根据传感器进行定位,绕开障碍物,达到终点。

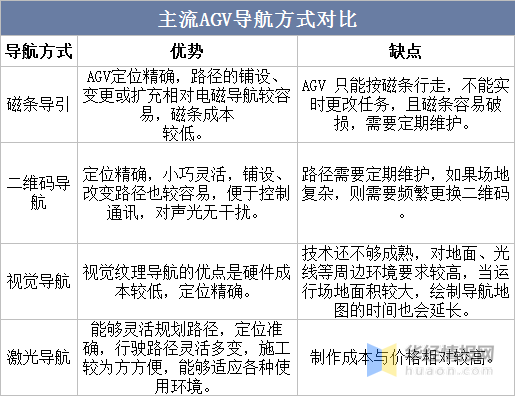

目前较为主流的AGV导航方式包括磁条导航、二维码导航、视觉导航和激光导航,其中激光导航凭借较高的泛用性、灵活性、准确性广受先进制造企业和智能仓储需求方的青睐。AMR采用自然引导技术,能够灵活应对各种环境类型和动态变化,仓储环境较小。相比激光导引式AGV,AMR能够自主灵活进行路线规划和调整,理论上部署难度更低,适用性更广。但从技术角度上看,在定位导引、感知器件、灵活和效率等方面仍存在不少问题。

主流AGV导航方式对比

资料来源:公开资料整理

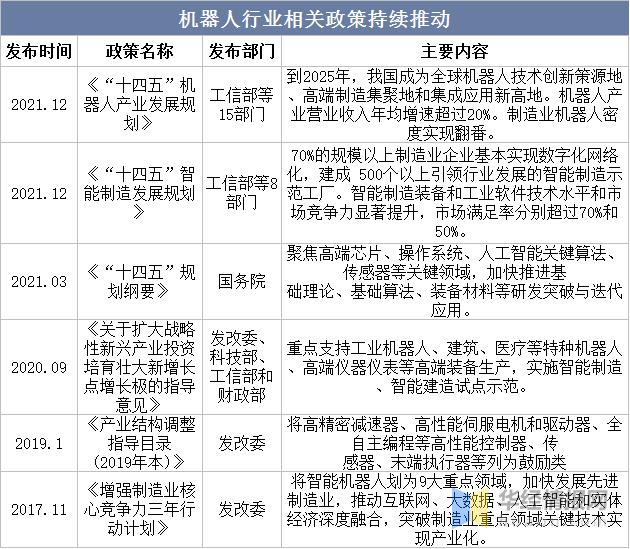

二、移动机器人相关政策背景

2021年12月工信部等15部门在《“十四五”机器人产业发展规划》中提出重点推进工业机器人、服务机器人和特种机器人重点产品的研制及应用,提升性能、质量和安全性,推动产品高端化智能化发展。“十四五”期间将重点补齐专用材料、核心元器件、加工工艺等短板,提升机器人关键零部件的功能、性能和可靠性,开发机器人控制软件、核心算法等,提高机器人控制系统的功能和智能化水平。

机器人行业相关政策持续推动

资料来源:公开资料整理

三、全球移动机器人现状

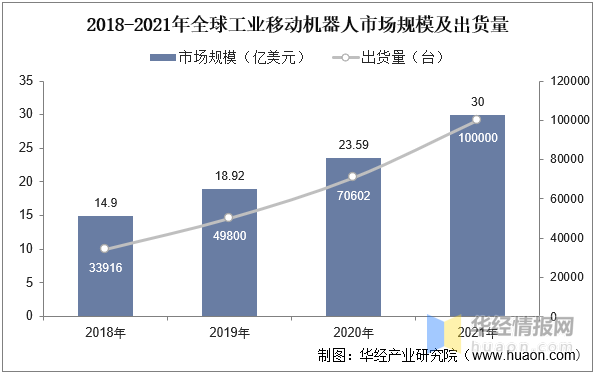

1、出货量及市场规模

全球工业智能化持续推进同时机器人产业快速发展,以AGV和AMR为代表的移动机器人进入爆发期,全球移动机器人规模和出货量快速扩张,数据显示,2021年全球工业移动机器人市场规模已超过30亿美元,出货量超10万台。

2018-2021年全球工业移动机器人市场规模及出货量

资料来源:Interact Analysis,华经产业研究院整理

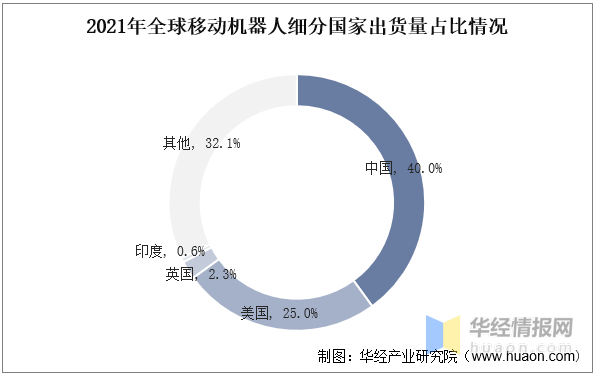

2、区域分布

就全球移动机器人出货量区域分布情况情况而言,中国逐步成为全球移动机器人领先国家,占比全球出货量的40%,美国出货量占比25%以上,英国和印度出货量分别为2600台和566台,随着中国移动机器人产业竞争持续加速,占比有望持续提升。

2021年全球移动机器人细分国家出货量占比情况

资料来源:Interact Analysis,华经产业研究院整理

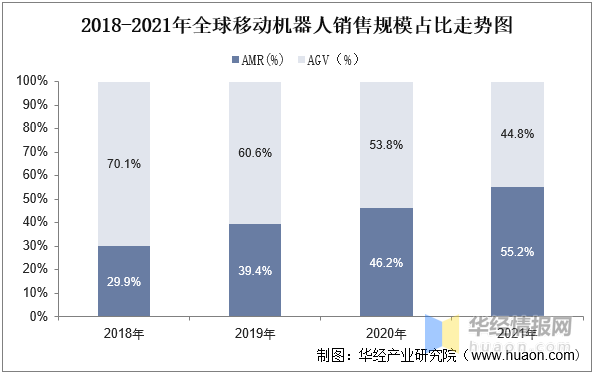

3、市场结构

细分产品结构来看,虽然移动机器人中AGV发展较早,但整体AMR产业后来居上,单价更低的成本和价格优势叠加更加智能的算法和导航,带动AMR出货量快速增长,截止2021年AMR销售规模已超过AGV成为全球移动机器人主流产品,未来随着AMR相关技术持续迭代和升级,AMR占比将持续提升,AGV也将持续发展但增速较AMR将较低。

2018-2021年全球移动机器人销售规模占比走势图

资料来源:Interact Analysis,华经产业研究院整理

四、中国移动机器人产业现状

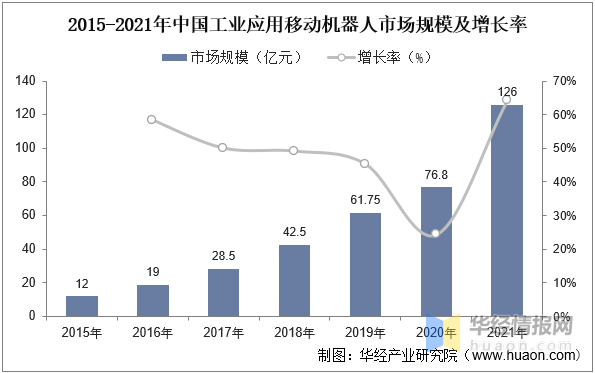

1、市场规模

中国相较于全球市场拥有更高的增长潜力,增长潜力在制造及仓储场景领域,数据显示,我国工业应用移动机器人市场规模持续增长,截止2021年市场规模已达126亿元,相较2020年出现大幅度提升,主要受产业景气度和下游智能仓储整体需求快速增长带动,未来随着工业智能化加速推进,我国移动机器人市场规模仍将保持高速增长。

2015-2021年中国工业应用移动机器人市场规模及增长率

资料来源:机器人产业联盟,华经产业研究院整理

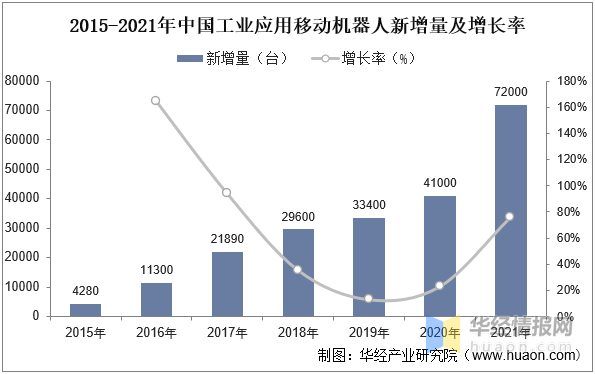

2、销量

就我国移动机器人销量情况而言,数据显示,2021年我国工业应用移动机器人新增量达新高,为72000台,对比2015年增长超1580%,增速相较2019-2020年提升明显,目前产业景气度较高,主要企业持续扩厂,抢占市场份额,预计未来销量将持续增长。

2015-2021年中国工业应用移动机器人新增量及增长率

资料来源:机器人产业联盟,华经产业研究院整理

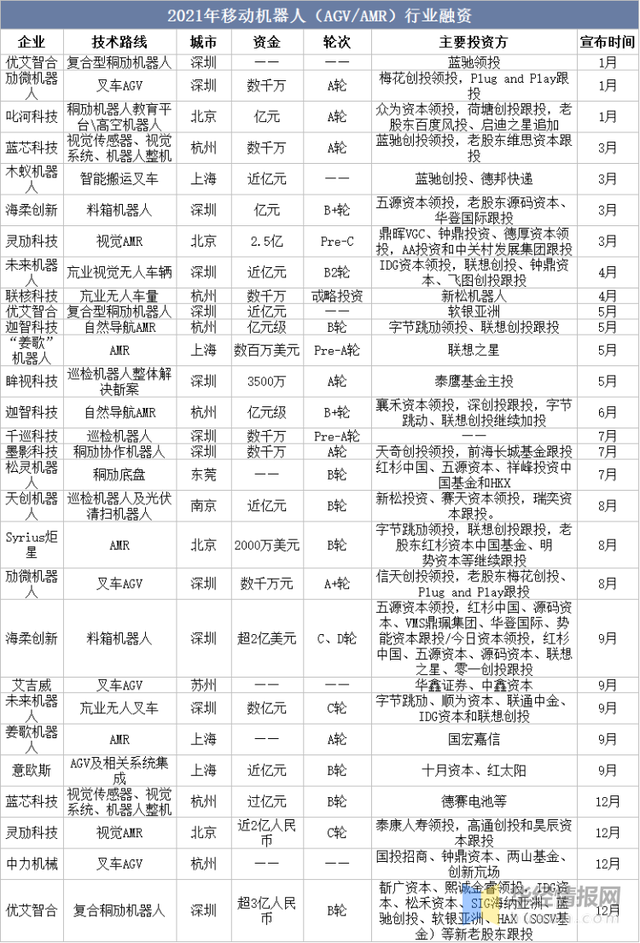

3、投融资

随着移动机器人市场景气度持续提升,资本对移动机器人热度持续增长,投融资规模持续增长,数据显示,2021年中国工业移动机器人领域融资事件共29起,总计金额超40亿人民币,规模上看,亿元级别以上融资共11起;轮次上,Pre-A轮、A轮、B轮合计19起,多数仍处于成长期。

2021年移动机器人(AGV/AMR)行业融资

资料来源:机器人产业联盟,华经产业研究院整理

五、移动机器人竞争格局

1、主要企业

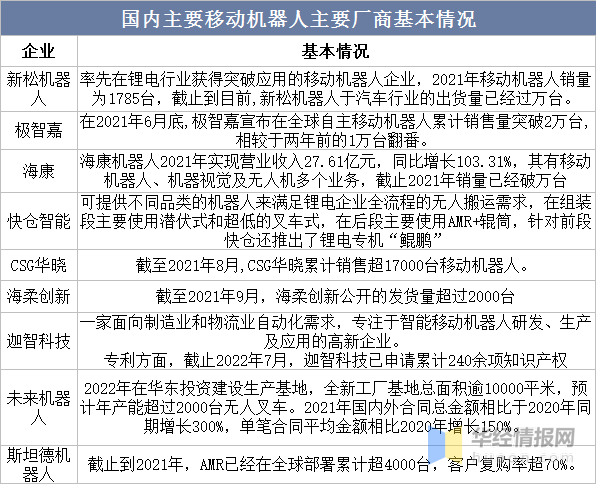

AGV价值量较低,且需要高度定制化服务,外资巨头局限于服务劣势,一直未能在中国市场做大,本土AGV企业蓬勃发展,目前AGV 国产市占率超9成,市场整体集中度较低,未出现巨头垄断的情况,新松机器人的AGV在汽车产业应用较多且实现了出口,包括海康、极智嘉、CSG华晓等企业销量已超万台 。AMR整体技术水平要求加高,市场集中度略高,但格局仍未明。

国内主要移动机器人主要厂商基本情况

资料来源:华经产业研究院整理

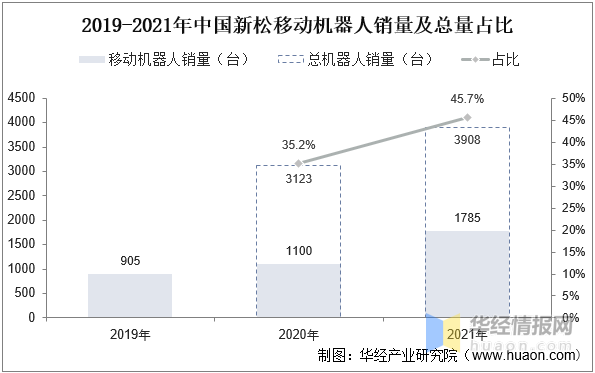

2、新松机器人

新松机器人过去在AGV领域占据领先地位,随着更加智能AMR逐步兴起,新松机器人也投入此,数据显示,随着移动机器人产业持续向好,新松移动机器人销量持续提升,2021年移动机器人销量达1785台,同比2020年增长685台,占比总机器人销量也有所明显提升,达45.7%。

2019-2021年中国新松移动机器人销量及总量占比

资料来源:企业公报,华经产业研究院整理

六、移动机器人产业链影响分析

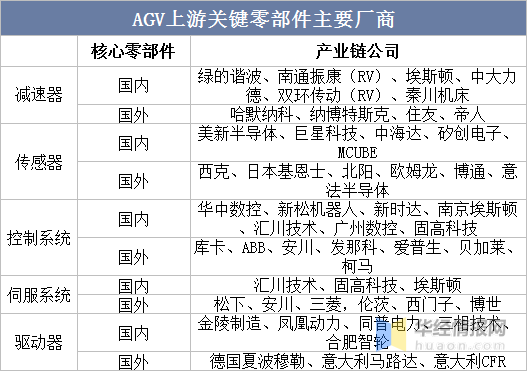

1、上游端

AGV最主要的成本集中于减速器、伺服系统、控制器等核心零部件上,且核心零部件供应商主要为国外厂商,国产替代空间巨大。国内相关上市公司包括汇川技术(伺服系统)、雷赛智能(控制器)、绿的谐波(减速器)、埃斯顿(本体)等。

AGV上游关键零部件主要厂商

资料来源:公开资料整理

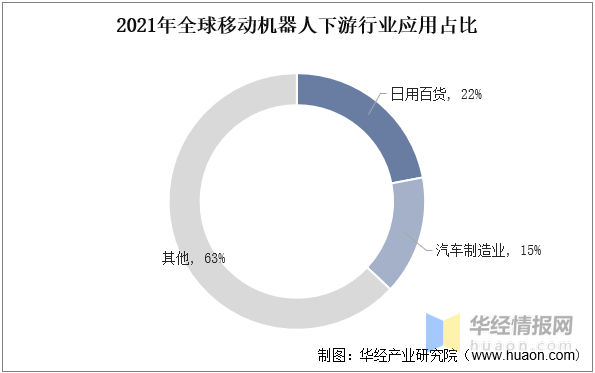

2、下游端

随着物流、仓储和汽车产业智能化趋势持续推进,移动机器人市场需求持续增长。移动机器人主要应用于制造及仓储领域(包括快递/电商领域等强劲需求领域)、电力巡检领域、智慧医疗和锂电等多个行业,数据显示,2021年全球移动机器人日用百货(仓储)和汽车分别占比22%和15%。

2021年全球移动机器人下游行业应用占比

资料来源:Interact Analysis,华经产业研究院整理

七、移动机器人发展趋势

1、上游受限

以AGV为例,移动机器人主要由驱动、系统和导引三部分组成,其中,在驱动控制器、系统、以及激动导航传感器等核心部件上,国际品牌占据主要市场,虽然外资企业无法实现对我国移动市场的直接垄断,但却能利用关键技术及核心零部件上的优势,来对我国企业形成掣肘和牵制。长远来看,上游成本限制将持续影响产业扩张水平,国内企业需在上游机器人零部件上持续发力。

2、人口结构改变收益

过去我国借助人口红利在工业制造业实现爆发式增长,尤其是移动机器人的下游核心的3C电子、物流、汽车制造等领域,随着未来低生育率和老龄化严重等人口结构改变影响,智能化需求将持续提升,作为仓储和汽车领域关键智能装备的移动机器人的需求变得愈发旺盛。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。