国产手术机器人思哲睿IPO过会:冒险才刚刚开始

国产手术机器人IPO过会,有多少底气?

01

手术机器人独角兽,IPO过会

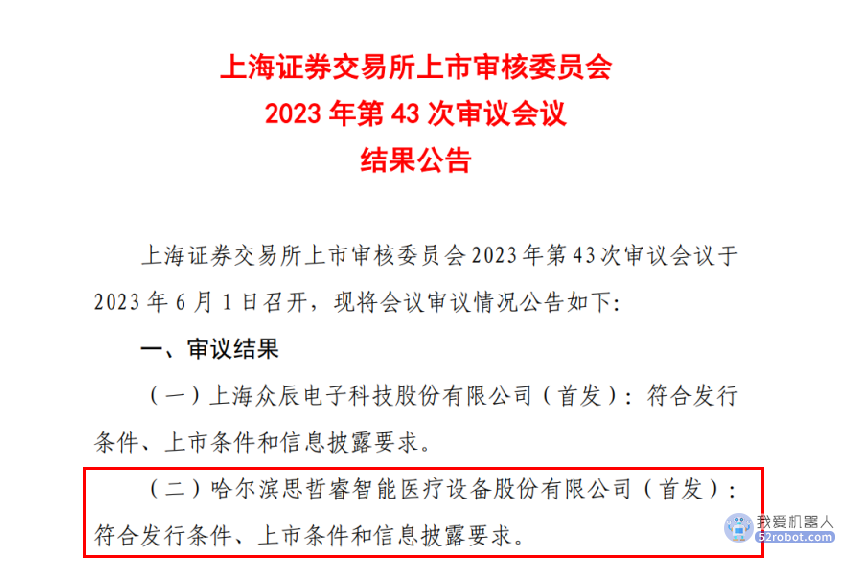

6月1日,上交所科创板官网披露,国产手术机器人企业哈尔滨思哲睿智能医疗设备股份有限公司(以下简称“思哲睿”),通过上市委会议。

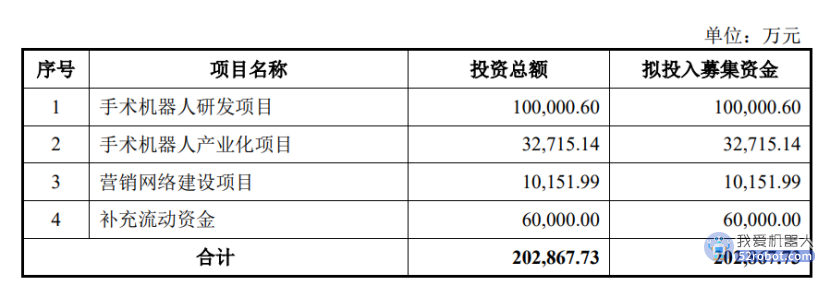

本次公开发行拟募集资金20.29亿元,用于手术机器人研发、产业化项目,营销网络建设项目,以及补充流动资金。

思哲睿指出,本次公开发行募集资金投资项目有助于提升公司在手术机器人领域的市场地位和核心竞争力;募投项目的顺利实施将进一步增强公司的研发实力,推动工艺技术水平升级与新产品推出,更好地满足未来市场需求。同时,将扩大公司销售网络覆盖面,提升公司的客户服务能力,增强客户黏性,提高产品市场占有率。

与大多数手术机器人企业相同,思哲睿目前尚未实现盈利。2023年1-3月,思哲睿实现营收844.18万元,亏损8340.73万元。企业招股书显示,发行人未来几年将存在持续大规模的研发投入,研发费用将始终处于较高水平,且股权激励产生股份支付费用较大,在可预见的未来经营亏损将不断增加。

近几年,思哲睿研发投入不断扩大,2020至2022年经审计的研发费用分别为2889.53万元、6062.97万元和15381.91万元。截至2022年末,思哲睿共有员工465人,其中240人为研发人员,研发人员占比51.61%。随着商业化团队的扩张及营销活动的开展,企业销售费用支出也有较大增长。

研发与销售费用的持续增长,带来利润负增长。2020年-2022年,思哲睿净亏损逐步扩大,2022年亏损约2.7亿元。

作为尚未盈利的医疗器械企业,思哲睿拟采用科创板第五套上市标准,其需要承受的业绩压力同样不小。

根据相关规定,若自上市之日起第4个完整会计年度触发《上市规则》第12.4.2条的财务状况,即经审计扣除非经常性损益前后的净利润(含被追溯重述)为负且营业收入(含被追溯重述)低于1亿元,或经审计的期末净资产(含被追溯重述)为负等情况,则可能导致发行人触发退市条件。

今年以来,多家手术机器人企业启动IPO。4月,键嘉医疗递交科创板IPO申请;3月,术锐机器人同中信证券签署上市辅导协议;1月,精锋医疗港交所递交招股书。

至此,国产手术机器人已经迈出了重要一步,商业化征程也将进入新阶段。

02

高价手术机器人,国产械企先“砍一刀”

思哲睿的核心产品为康多机器人,已于去年6月获国家药监局批准上市。令业界颇为意外的是,杀入市场后,康多机器人给出了远低于竞品的报价。

今年一季度,康多机器人实现了两台销售,分别于黑龙江中医药大学附属第一医院及四川省泌尿外科医院完成了装机验收,给营收带来25603.05%的增长。企业透露,卖给黑龙江中医药大学附属第一医院的腹腔内窥镜手术系统,中标价格仅为538万元。

据悉,SR 1000腔镜手术机器人出厂价格范围为350万元至900万元,上述中标产品的出厂价格为450万元。

一位手术机器人从业者告诉赛柏蓝器械,国产手术机器人的价格与进口相比差距较大,达芬奇手术机器人要2200万-2500万元,国内如微创的手术机器人一般在1500万元左右,精锋的报价也没有差太多,康多机器人给出的价格则很低。“一般刚上市的机器人,不会给出太低的报价,行业研发成本高、周期长,还要考虑到未来的降价趋势。”

思哲睿透露,本次中标是产品在全国实现的首台销售,中标产品为不含视觉系统的SR1000腔镜手术机器人,考虑到招标单位在全国中医院系统的学术影响力,在价格上给予了一定折扣。本次中标产品的出厂价格没有超出其定价范围,具有参考性。

在腹腔手术机器人领域,达芬奇可以称得上是业内天花板,在承受了数年的亏损压力后,达芬奇最终获得了商业化的成功。2022年度,直觉外科总营收达到62.2亿美元,归母净利润达13.22亿美元。

经过数年打磨,国内的腹腔手术机器人团队也已经交出了第一批成品。2021年,威高的妙手S获批,以此为起点,2022年国产腹腔手术机器人扎堆获批,微创、康多、精锋的手术机器人相继拿证。

“入局者越来越多,有了竞争,价格可能也会降下来。”上述从业者谈到。

03

“想买”是一回事,“能买”是另一回事

在今年的中国国际医疗器械博览会(CMEF)上,主办方专门开辟了手术机器人区,各展位堪称火爆,前来参观的人围了一圈又一圈。许多从业者跃跃欲试,想要上手体验一把国产手术机器人的操作。

现场有展商透露,一线城市的大医院,对于手术机器人的需求很旺盛,许多医院希望能配置一台手术机器人,一些医院已经有了手术机器人,但还想再买。

不过“想买”是一回事,“能买”又是另一回事。

根据相关规定,腹腔手术机器人属于乙类管理,由省级卫生健康委负责配置管理。手术机器人配置证可谓是“一证难求”,在配置总量受限的情况下,只有一部分医院能获得配置资格,想要复购则要求更高。

对于手术机器人从业者而言,最大的利好莫过于配置证放开。按照从业者的预想,如果手术机器人配置不再受到限制,市场将会快速放量,成本和价格也会随之下降。“现在的盘子一共就那么大,生产线的成本摆在那里,价格很难降下来。”一位从业者谈到。

目前,手术机器人在中国临床手术中的商业化应用尚处于起步阶段。

今年3月最新发布的大型医用设备配置许可管理目录中,正电子发射型磁共振成像系统(PET/MR)由甲类调整为乙类,64排及以上X线计算机断层扫描仪、1.5T及以上磁共振成像系统调出管理品目。其中,手术机器人仍按乙类管理。

医院管理层的手术机器人购置计划里,一方面要关注设备带来的诊疗效果,另一方面也会算一笔“经济账”,即迎入一台手术机器人以后,医院是否能回本、怎么回本。

手术机器人从业者曾佳认为,现阶段,并非所有医院都与手术机器人适配,首先至少得是三甲医院。一些医院购入设备后放着“吃灰”,这也是一种资源浪费。从医院运营的角度看,手术量是影响较大的因素。

“手术量是很重要的因素,没有手术量养不起机器人。在特别大的医院,机器人手术排都排不过来。河南一头部医院目前配置了3台机器人,他们还想继续买。”

“当然,有的医院亏钱也要上,因为要做品牌,要做技术方向,不会只考虑成本。”

根据弗若斯特沙利文研究报告,2021年中国手术机器人市场规模为41.9亿元,2025年中国手术机器人市场规模预计将达到188.8亿元,2021年至2025年的复合增长率为45.7%。

无论如何,国产手术机器人上市后,机器人市场格局必然改变,而谁能执国产牛耳,还未可知。

(应受访者要求,曾佳为化名)

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。