一文看懂机器人产业现状与前景,中国经济高质量发展新引擎!

机器人被誉为“制造业皇冠顶端的明珠”,其研发、制造、应用是衡量一个国家科技创新和高端制造业水平的重要标志。

近年来,上海、浙江、广东、江苏、山东、福建等经济大省纷纷依托机器人产业进行制造业转型升级,政策含金量十足,发展势头迅猛,探索出了新一代信息技术与先进制造深度融合的新路径,为中国经济高质量发展培育出了一个新引擎。

本文从产业定义、发展历程、产业政策、产业链全景图与分析、市场规模与竞争格局等探究机器人产业现状与前景。

01

何为机器人产业?

机器人产业定义

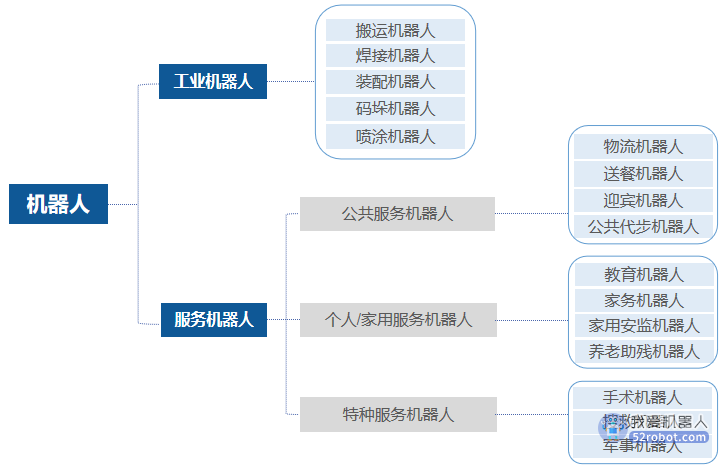

机器人是自动化机器,根据应用场景可分为工业机器人与服务机器人两类机器人是具备可编程多功能的自动化机器,我国科学家对机器人的定义是:机器人是具备一些与人或生物相似的智能能力, 如感知能力、规划能力、动作能力和协同能力,具有高度灵活性的自动化机器 。

根据机器人应用场景不同,国际机器人联盟(IFR)将机器人分为工业机器人和服务机器人两大类;我国2021年6月1日实施的《机器人分类》也将机器人分为工业机器人、服务机器人两大类,工业机器人主要应用于工业环境用于制造目的,而服务机器人更重视人类交互。

▲ 图:工业机器人与服务机器人的区别

机器人产业发展历程

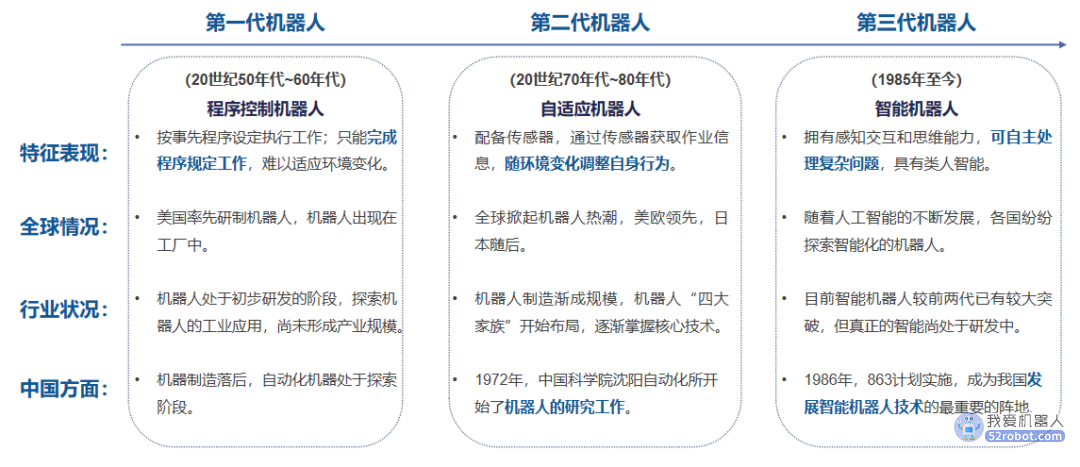

○ 全球:机器人在全球工业化大势下应运而生,人工智能助力机器人多样化智能化

工业化进程推动机器人产业发展,经历短暂的程序控制阶段与自适应阶段后,信息技术的变革促进机器人智能化,目前的机器人在精度传感方面有了很大的突破,然而真正的智能机器人目前仍在探索中,人工智能的发展程度将决定机器人智能化的成熟度。

○ 中国:智能技术为机器人产业助跑,中国迅速成为机器人大国

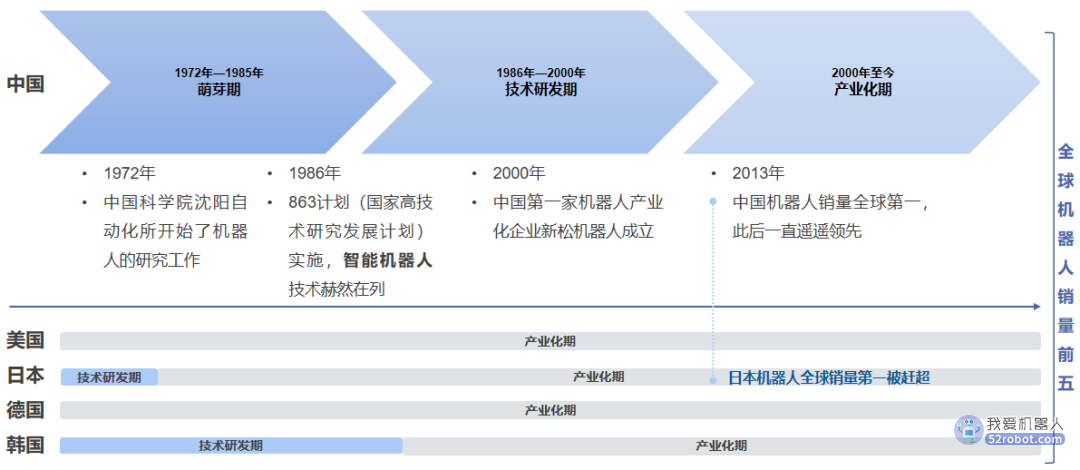

到2000年,中国出现第一家机器人产业化企业——新松机器人,此后,国内机器人企业不断兴起,尽管中国在机器人研发投产方面落后了二十年,但在人工智能技术的助力下,中国机器人迅速发展,逐渐在全球机器人市场占有一席之地,自2013年起,中国机器人销量稳居世界第一。

机器人产业政策:国家战略

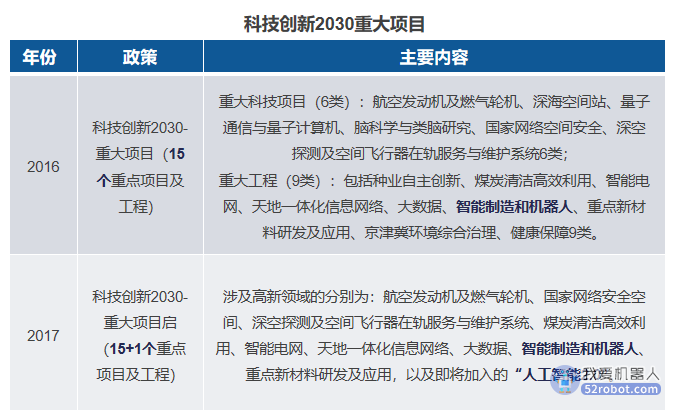

○ 智能技术纳入国家重大项目,机器人产业被按下快进键

863计划之后,“科技创新2030”将机器人列为重大工程,2017年,科技部结合国家发展的战略需求,在原先提出的15项重大科技项目和重大工程的基础上增加了“人工智能2.0”一项,宏观政策推动机器人智能化发展,机器人行业被按下快进键。

○ “十四五”时期将突破关键技术,下沉场景化应用,将机器人大国打造成机器人强国

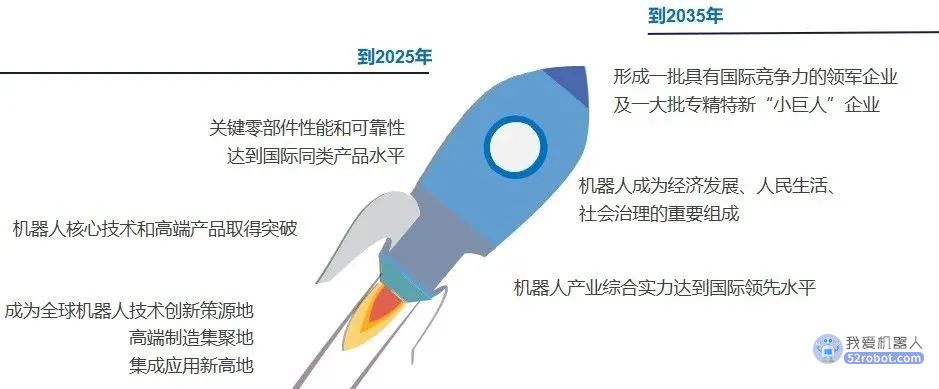

2021年12月,工信部等15部门联合印发《“十四五”机器人产业规划》,《规划》指出,到2025年,我国机器人产业营收年均增速超20%,制造业机器人密度实现翻番;到2035年,机器人将成为人民生活重要组成部分,服务机器人需求进一步增大,工业机器人为各行各业赋能。培育大批企业,加速产业集聚,建成3~5个有国际影响力的产业集群,以集聚效应带动周边企业发展,在研发、生产、集成、应用等环节实现全球领先。

02

机器人产业有什么?

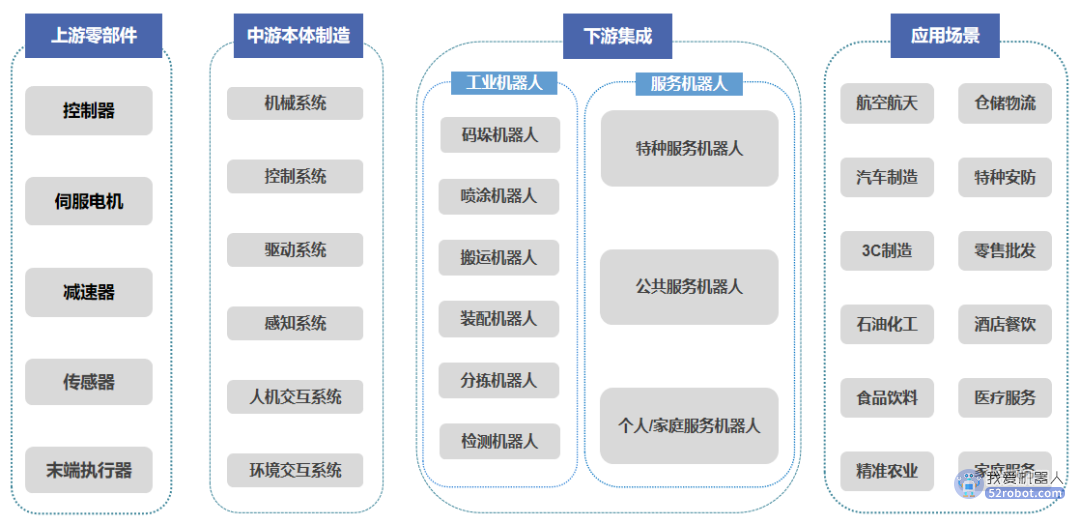

机器人产业链全景图

○ 机器人产业链广,上游核心零部件技术难度大

机器人产业链广,包括零部件供应,生产集成和下游应用。机器人产业上游主要包括各类零部件厂商,提供机器人生产中所需要的核心组件和功能模块,技术难度大;中游组装上游零部件实现机器人整机的生产;下游集成机器人本体并配套自动化设备,为终端客户提供应用解决方案。

机器人产业链分析

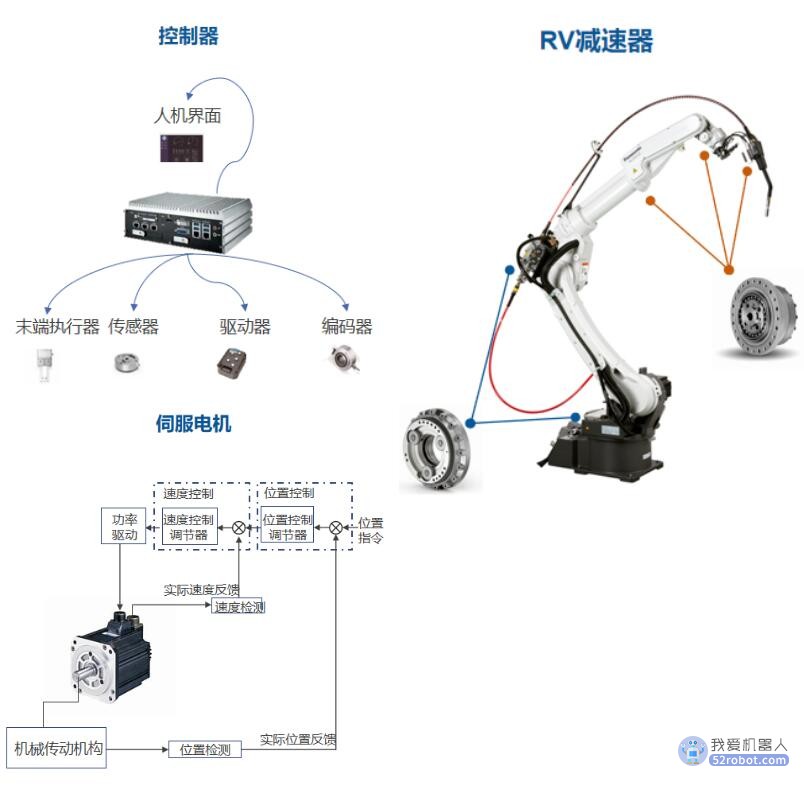

○ 上游:上游零部件有三大核心零部件,分别是控制器、伺服电机和减速器

控制器是机器人的心脏,通过控制器向机器人发出指令;伺服电机为机器人提供动力,通过将电力信号转换为机械传动信号控制机器人运动;减速器用于机器人运动的减速传动,主要有谐波减速器和RV减速器。

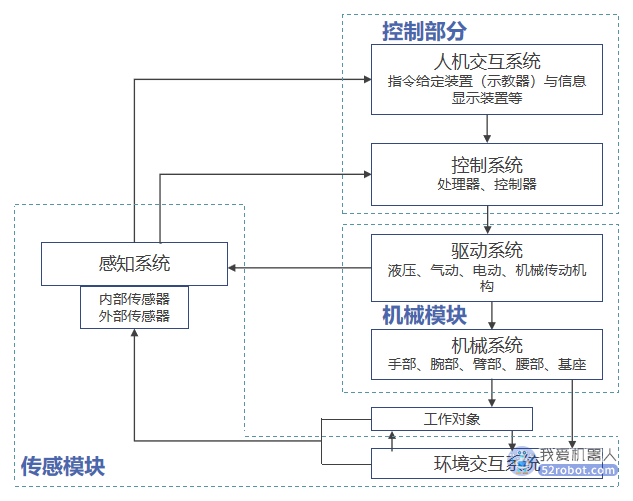

○ 中游:机器人本体是机体结构和主要系统,包括控制部分、机械模块和传感模块

中游本体生产通过组装上游零部件,搭建机器人各个模块,在机器人本体结构设计和加工制造的基础上实现机器人整机的生产。机器人本体是机体结构和机械传动系统,也是机器人的支承基础和执行机构,包括控制部分、机械模块和传感模块。

○ 下游:机器人集成商为终端客户提供应用解决方案

机器人集成商处于机器人产业链的下游应用端,为终端客户提供应用解决方案,其负责工业机器人应用二次开发和周边自动化配套设备的集成,是工业机器人自动化应用的重要组成。只有机器人本体是不能完成任何工作的,需要通过集成之后才能为终端客户所用。

03

机器人市场如何?

机器人产业市场规模

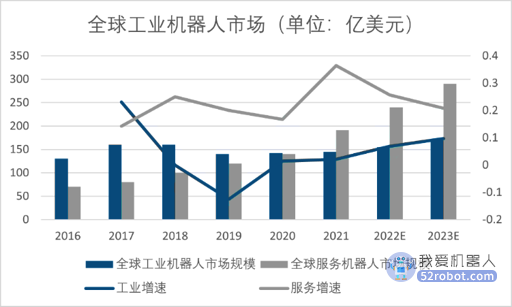

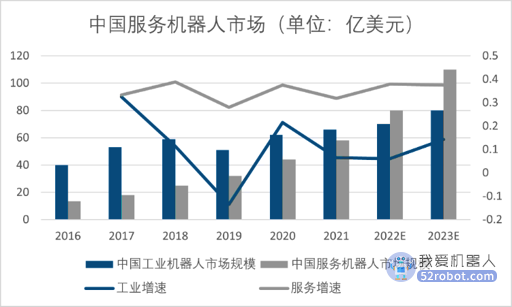

○ 中国机器人行业规模超百亿美元,工业机器人和服务机器人行业规模增速领先全球

2021年,全球/中国机器人行业规模为336/124亿美元,5年CAGR为10.6%/18.3%。全球/中国的工业机器人行业规模为145/66亿美元,5年CAGR为2%/10.5%。全球/中国的服务机器人行业规模为191/58亿美元,5年CAGR约为21.5%/33.8%。中国机器人市场规模占全球市场37%。

自2000年,中国出现第一家机器人产业化企业——新松机器人。此后,国内机器人企业不断兴起,尽管中国在机器人研发投产方面落后了二十年,但在人工智能技术的助力下,中国机器人迅速发展,逐渐在全球机器人市场占有一席之地。2021年,中国机器人市场规模占全球市场37%,并且中国机器人市场规模增速明显快于全球速度,预计该比例将逐年上升。

机器人产业竞争格局

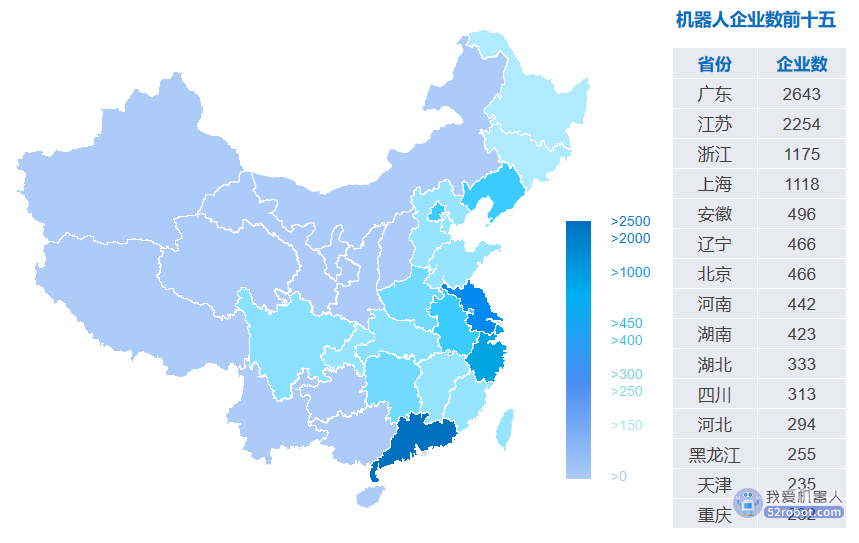

○ 企业分布:广东、江苏机器人企业数量超两千,全国21%的机器人企业分布于广东省

控制器是机器人的心脏,通过控制器向机器人发出指令;伺服电机为机器人提供动力,通过将电力信号转换为机械传动信号控制机器人运动;减速器用于机器人运动的减速传动,主要有谐波减速器和RV减速器。

○ 企业梯队:中国机器人市场第一梯队仍被“外资四大家族占领”,国产企业正在追赶。

从目前中国工业机器人竞争业务规模来看,第一梯队仍然是被 “ 外资四大家族 " 所占据,且企业在工业机器人行业内具有多年沉淀发展,无论在中国还是全球都具有明显的规模和技术优势 ; 在第二竞争梯队中,主要由中国上市企业组成,埃斯顿、拓斯达和绿的谐波等在工业机器人产业链垂直延伸领域拥有一定的行业经验。

机器人产业细分市场

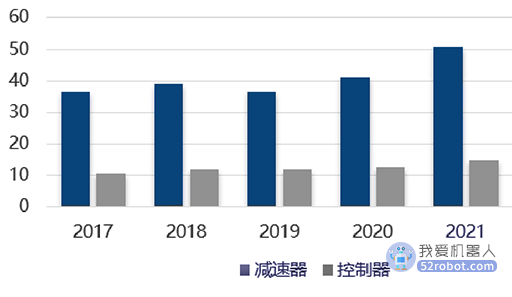

○ 上游市场:减速器、伺服电机、控制器技术难度最高,整体市场规模呈上升趋势

机器人产业上游主要包括各类零部件厂商,提供机器人生产中所需要的核心组件和功能模块。从成本角度方面看,控制器、伺服电机、减速器等零部件占据机器人70%的成本,减速器受疫情影响略有波动,控制器和伺服系统市场规模持续上升,整体市场规模呈上升趋势。

▲ 图:国内机器人减速器/控制器销售额(单位:亿元)

▲ 图:国内伺服电机市场规模(单位:亿元)

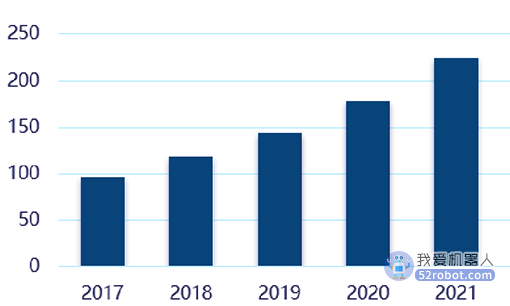

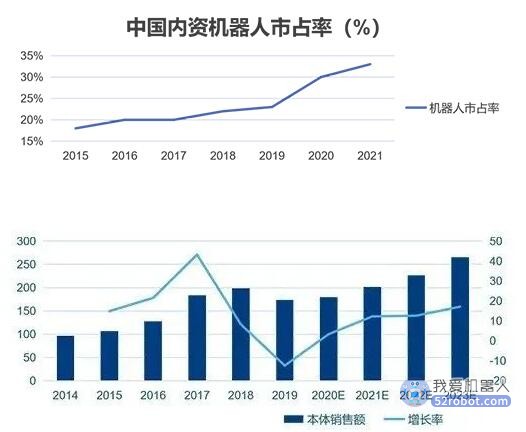

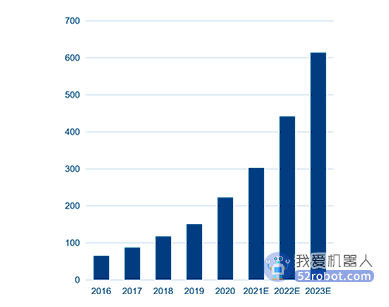

○ 中游市场:机器人本体市场规模持续上涨,服务机器人市场预期好;机器人本体国产占比逐步提升

经过多年发展,国产核心零部件体系已经基本构建完毕,机器人本体市场迅速增长,工业机器人与服务机器人本体销售额均过百亿,近两年,服务机器人市场预期好,据智研咨询预测,到2023年,中国服务机器人本体销售额将超600亿元。

▲ 图:2014-2023年中国工业机器人本体销售额及增长率(单位:亿元)

▲ 图:2016-2023年中国服务机器人本体销售额(单位:亿元)

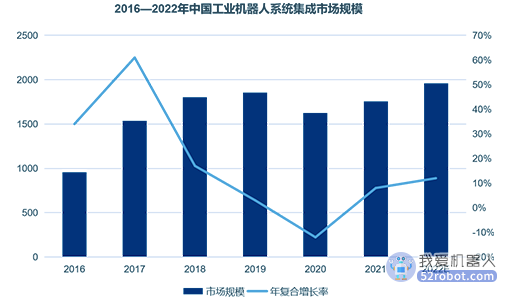

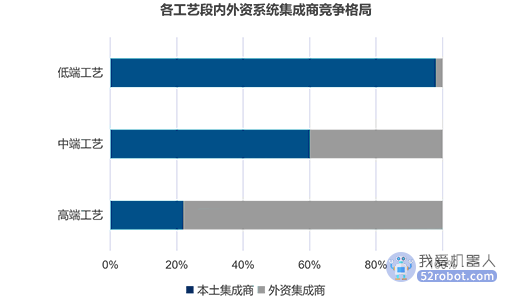

○ 下游市场:系统集成规模过千亿,目前集中在低端工艺段

工业机器人企业主要集中在系统集成领域。国内系统集成商数量多、规模小,且集中在中低端领域。目前我国工业机器人系统集成商主要以内资为主,2019年内资品牌共占据国内约80%的市场份额,企业规模普遍较小,主要服务于中低端市场,外资工业机器人系统集成商主要集中在高端工艺段和中端工艺段,如焊接、装配、铆接和检测等系统集成领域。

04

机器人未来如何?

► 随着新一轮科技革命和产业变革的加速演进,新一代信息技术、5G、生物技术、新材料等产业与机器人技术深度融合,机器人产业迎来升级换代、跨越发展的窗口期。

► 我国机器人产业已呈现良好发展势头,面对新形势新要求,未来机器人的发展将以高端化智能化发展为导向——

重点攻关关键零部件技术的“卡脖子”环节。突破机器人系统开发、操作系统等共性技术,研发仿生感知与认知、生机电融合等前沿技术;

夯实产业发展基础,补齐产业发展短板。推动用产学研联合攻关,提升机器人关键零部件(如减速器、伺服驱动系统、控制器等)的功能、性能和可靠性;

增加高端产品供给,面向多个业务领域,拓展机器人产品系列,实现产品高端化智能化发展。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。