2023年机器人报告(中):机器人相关上下游产业链蓬勃发展

02

机器人产业链剖析

上游核心零部件成本占比高,毛利率也高

机器人产业链上游由控制器、伺服电机、减速器、智能芯片等核心零部件构成;中游涵盖机器人本体制造商以及面向应用部署服务的系统集成商;下游主要由不同领域的企业客户和个人消费者组成,共同形成巨大的机器人应用市场。

图表 18:机器人产业链全景图

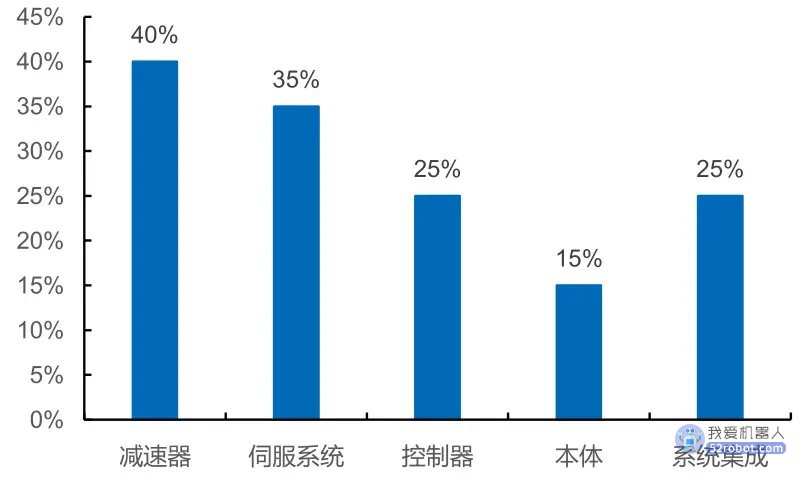

从工业机器人成本构成来看,三大零部件是产业链中技术壁垒高、成本占比较大的环节:控制器、伺服电机和精密减速器,成本占比分别为 17%、20%、30%,合计约占成本比重 70%以上。

图表 19:工业机器人成本构成

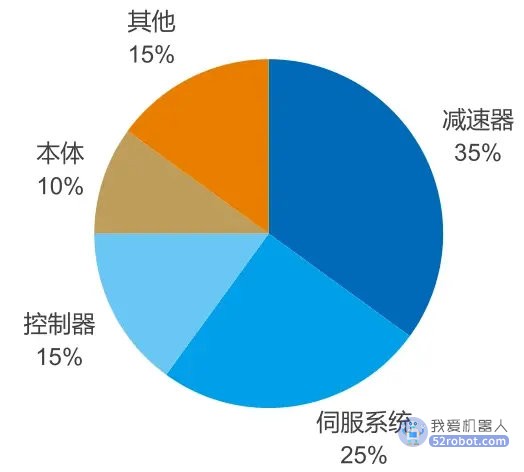

从盈利水平看,上游零部件的毛利率也相对较高,其中减速器毛利率为 40%,伺服系统为 35%,控制器为 25%;中游机器人本体毛利率最低、为 15%;下游系统集成毛利率为25%。

图表 20:我国工业机器人各个环节毛利率

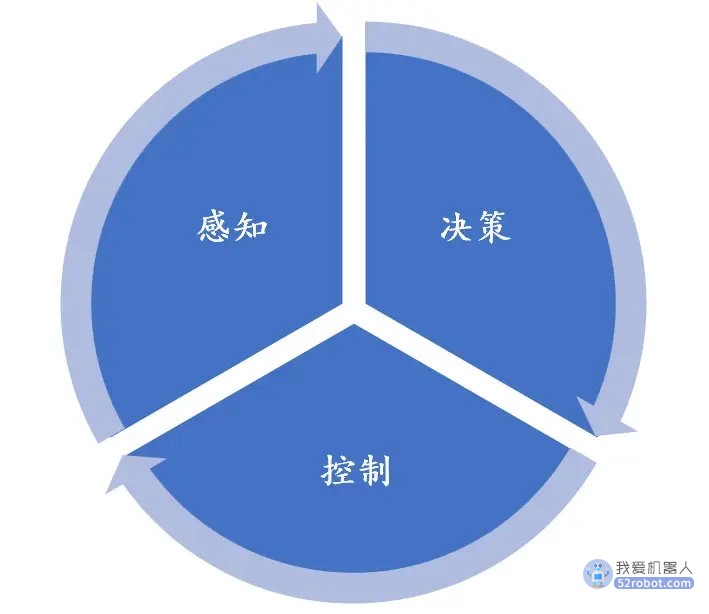

随着技术发展,相较于一般机器人,智能机器人有相当发达的“大脑”。在脑中起作用的是中央处理器,这种计算机跟操作它的人有直接的联系。如果对机器人做抽象化解析,则其往往需要具备三大要素——即感知、决策和控制。三大要素并不是独立割裂的,既有专精于某一环节的零部件或软件供应商机会(如核心零部件、操作系统、关键控制算法等),也有整合了其中 2-3 个环节的关键技术要素供应商。

图表 21:智能机器人构成要素

机器人上游的核心零部件如智能芯片、激光雷达、传感器等,拥有核心技术,占据价值链的主要部分;此外,智能交互如语音、图像等模块也占据着一定的价值;同时,服务机器人涉及的智能交互、语音图像识别等都需要很多软硬件来支持,生态圈的建立需要操作系统来支持,这部分也占据着重要的价值量。

图表 22:智能机器人产业链

运动控制系统 —— 减速器、伺服系统、控制器

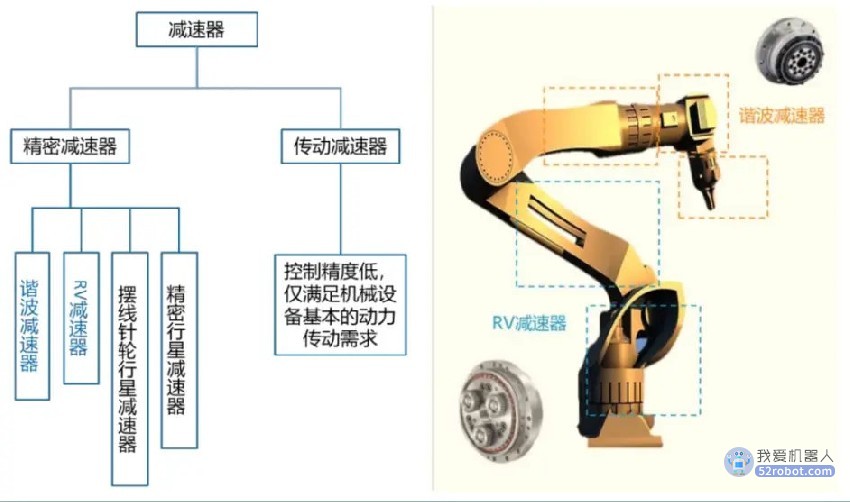

2.1 减速器

减速器是一种精密的动力传达机构,其利用齿轮的速度转换器,使伺服电机在一个合适的速度下运转,并精确地将转速降到工业机器人各部位需要的速度,提高机械体刚性的同时输出更大的力矩。

图表 23:减速器主要品类结构

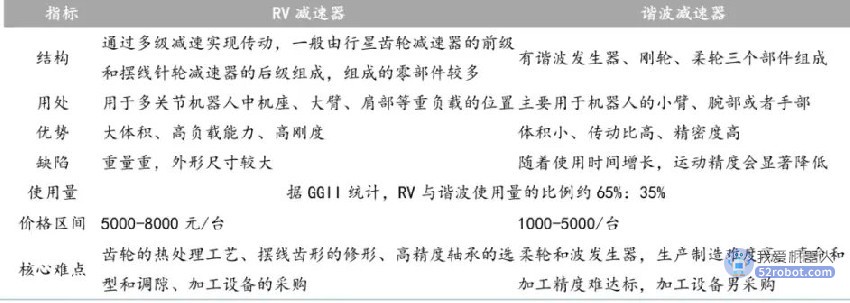

RV 减速器和谐波减速器是工业机器人最主流的精密减速器。RV 减速器由于具有更高的刚度和回转精度,一般放置在机座、大臂、肩部等重负载的位置,而谐波减速器一般放置于放置在小臂、腕部或手部。

图表 24:RV 减速器与谐波减速器的区别

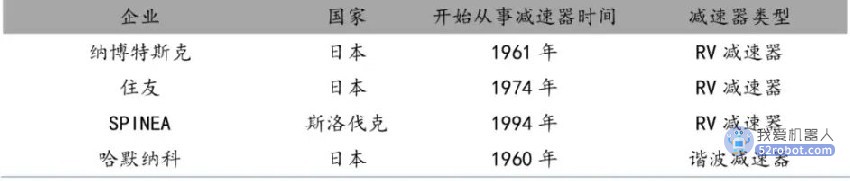

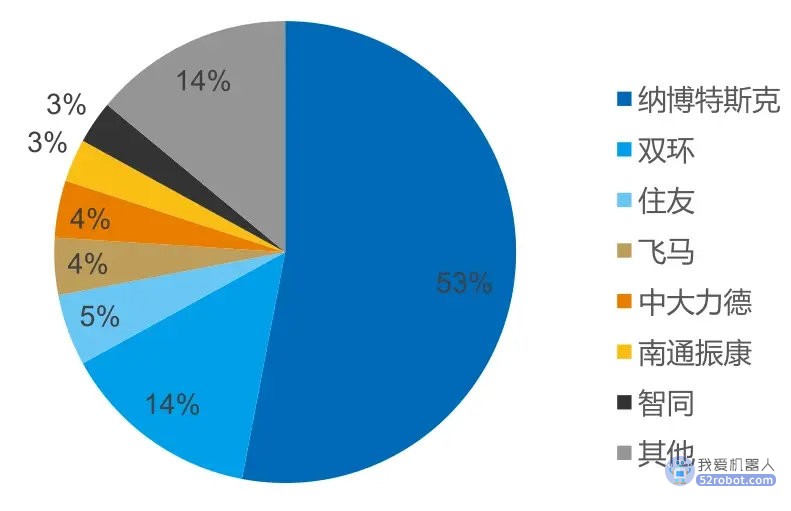

全球精密减速器市场被日本两大减速器巨头垄断、份额接近 75%。

于高精度机器人减速器,日本具备绝对领先优势,目前全球机器人行业 75%的精密减速机被日本的纳博特斯克和哈默纳科两家垄断;其中,纳博特斯克、住友、SPINE 主要集中在 RV 减速机市场,哈默纳科主要集中在谐波减速机市场。根据华商产业研究院数据,2021 年,哈默纳科在全球谐波减速器市场占有率大于 82%。

图表 25 :全球精密减速机龙头企业

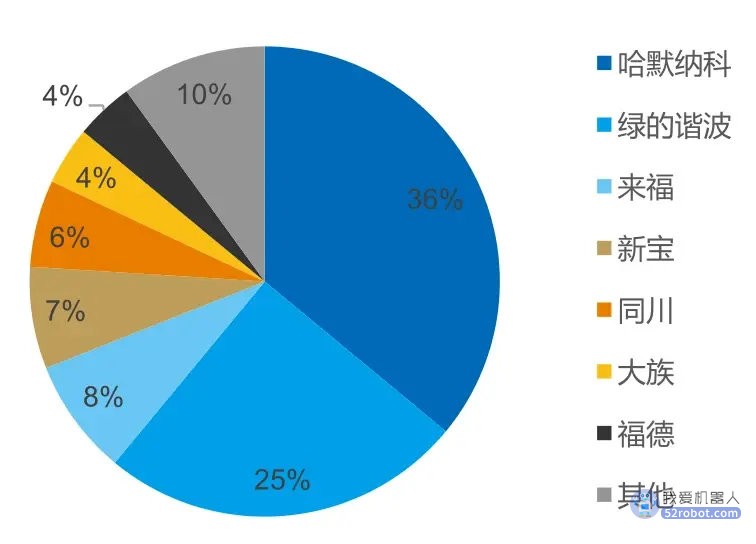

国产谐波减速器替代趋势相对明显,国产 RV 减速器接受度正在提高。

从产品类型来看,国产谐波减速器替代相对明显,目前已涌现如绿的、来福等优质厂商,2021 年,仅绿的谐波已达到 25%的市场份额。相较之下,RV 减速器有较高的技术和投资门槛,减速器龙头厂商纳博特斯克占据一半以上市场份额,剩余竞争格局较为分散,如双环传动、南通振康、中大力德等开始出现,其中双环传动 2021 年 RV 减速器市占率达 14%。

图表 26:2021 年国内工业机器人用谐波减速器市场格局

图表 27:2021 年国内工业机器人 RV 减速器市场格局

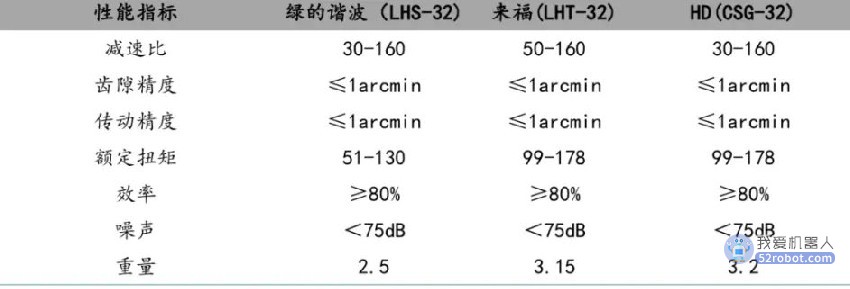

国产谐波减速器企业技术不断提升,设备投入不断加大,产品性能提升。

国内企业以绿的谐波为代表,经过多年的技术创新和研发积累,自主研发了“P 齿形”,与国外主流齿形技术路线实现差异化,并大幅提升了谐波减速器的输出效率和承载扭矩。可以看出国内外同型号谐波减速器性能指标上已无明显差异。

图表 28:国内外同型号谐波减速器性能对比

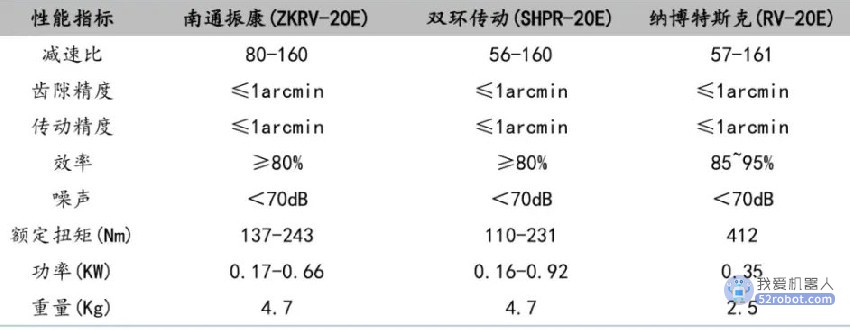

国产 RV 减速器厂商坚持自主研发道路,与国外差距逐渐缩小。

RV 减速器领域,国内的厂商以双环传动和南通振康为代表,从 0 到 1 自主研发,展开减速器动力学研究,在齿形设计、传动精度、回差控制、精度保持等方面从头开始,虽然进入减速器领域较晚。但在齿轮加工上已经积累了深厚的经验,随着厂商不断加大制造设备的投入和检测能力的加强,国产 RV 减速器在精度、刚度和噪声上同纳博特斯克并无明显差距,目前已经过客户的试用和认证,开始大批量供货,国产份额开始逐渐上升。

图表 29:国内外同型号 RV 减速器性能对比

国产减速器企业加投产能,有望突破市场份额。

资金实力较强的日系精密减速器厂商在国内扩产策略保持温和,相比之下,内资品牌整体扩产意愿更强。以内资龙头绿的谐波为例,2020 年上市前产能仅为 9 万台/年,根据公司公告披露,截至 2021 年年底,公司产能为30 万台/年,产能计划扩为 50 万台/年。

当前国产减速器产能尚未饱和,但全球机器换人节奏加快。

纳博特斯克等日系品牌在国内扩产节奏缓慢等因素影响,内资品牌开始获得试机验证并批量化生产的机会,预计未来随着下游需求增加,国内厂商有望进一步进入下游客户供应链。

图表 30:国产谐波减速器、RV 减速器产能建设情况

2.2 伺服系统

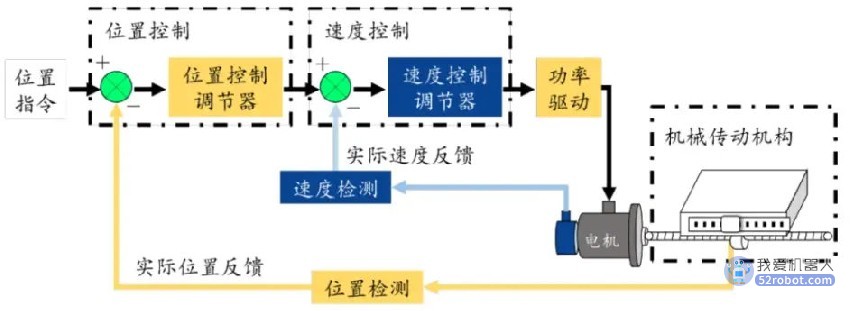

伺服系统(servomechanism)又称随动系统,是用来精确地跟随或复现某个过程的反馈控制系统。它的主要任务是按控制命令的要求、对功率进行放大、变换与调控等处理,使驱动装置输出的力矩、速度和位置等达到灵活方便的效果。一个典型的伺服系统包含有伺服驱动器和伺服电机,以及伺服反馈装置(编码器),目前编码器通常嵌入于伺服电机。

图表 31:伺服系统工作原理

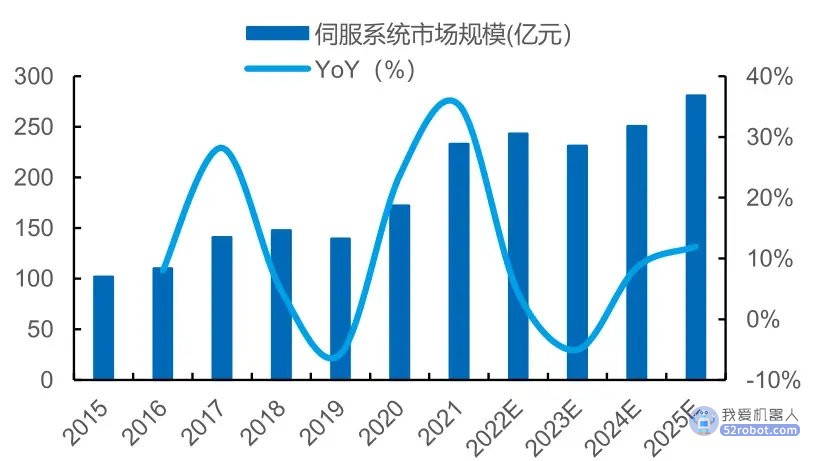

伺服系统是驱动机器人做出各种动作的核心部件,为机器人的配套部件,机器人用的伺服系统是伺服系统中的高端产品。根据 MIR 睿工业数据,2021 年,我国伺服系统市场规模约 233 亿元,其中机器人用伺服系统规模约 24.8 亿元、占 10.63%。

图表 32:2017-2025E 年国内伺服系统市场规模

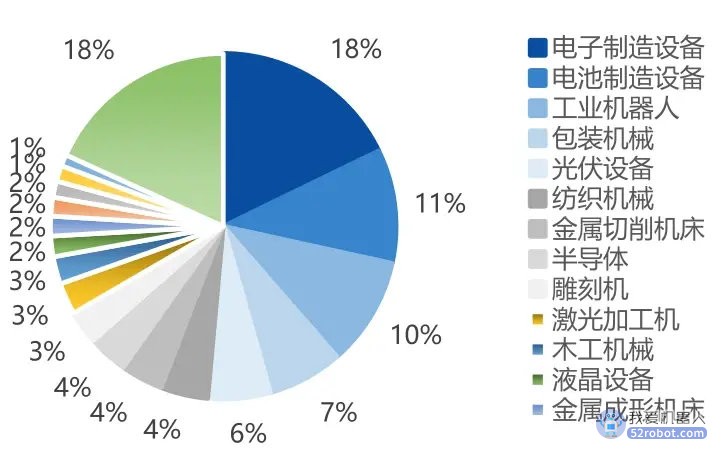

图表 33:2021 年国内伺服系统下游应用行业分布

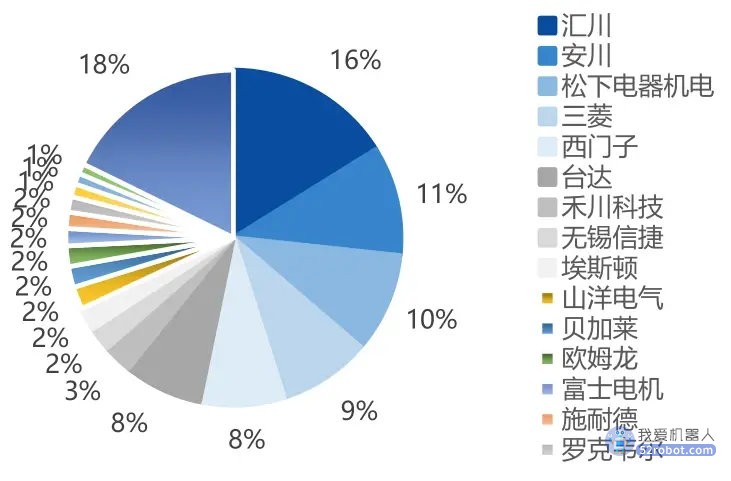

国产品牌已打破外资品牌垄断格局、处于成长阶段,份额持续提升。外资厂商凭借先发优势占据了我国伺服系统市场 60%-70%份额。

图表 34:2021年我国伺服系统竞争格局

但随着近年贸易摩擦不断加剧,国内厂商自研能力逐步增强,伺服系统的产品质量和技术水平提升。

同时,受芯片缺货及疫情造成的物流不畅等因素影响,日韩和欧美企业货期有所延长,内资企业借此迎来进口替代的窗口期。根据 MIR 数据统计,2017-2021 年,以汇川技术、禾川技术和埃斯顿为首的国产企业市场份额从 13.63%增长至 35.79%,份额提升明显。

图表 35:国产伺服系统厂商份额持续提升

2.3 控制器

机器人控制系统相当于机器人的大脑,既包括各种硬件系统,又包括各种软件系统;对机器人的性能起着决定性的影响。其主要任务是控制机器人在工作空间中的运动位置、姿态和轨迹、操作顺序及动作的时间等。它同时具有编程简单、软件菜单操作、友好的人机交互界面、在线操作提示和使用方便等特点。

图表 36:机器人运动控制器

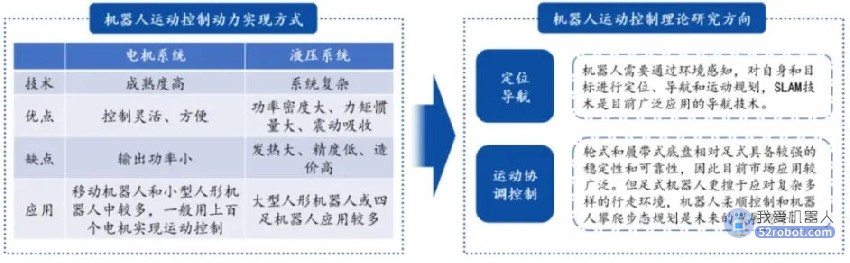

与其他形态的机器人(如履带式、轮式等)相比,腿足式机器人在移动范围和灵活性上有巨大优势。但是实现行走乃至跑跳对腿足式机器人来说并不容易,要想让机器人像人一样灵巧、平稳地移动,并在此基础上完成复杂的任务,机器人的每一步都需要动态平衡,需要对瞬间的不稳定性有极强的适应能力。

这对控制理论、系统集成和工程实现等多个维度都提出了极高的要求。通常,机器人的运动控制主要有电机系统和液压系统两种实现方式,在运动控制方面的任务中重要的两项为定位导航与运动协调控制。

图表 37:机器人运动控制

我国机器人控制器行业发展相对成熟,是机器人行业中与国外技术差距最小的关键零部件产品。

控制器包括硬件和软件两部分,国内企业对硬件部分领域技术已经掌握;软件部分主要包括控制算法、二次开发等,国内企业产品在其开发平台的稳定性、响应速度与易用性等方面与国际先进水平相比还存在一定差距。

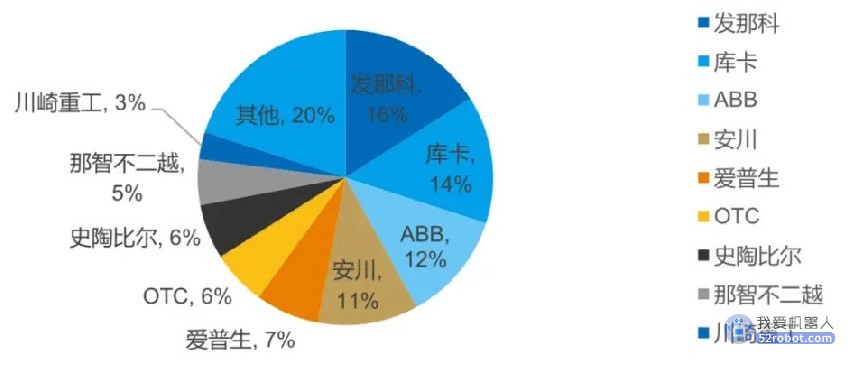

国内知名的工业机器人生厂商均自主研发了自家的控制系统,包括新松机器人、埃斯顿、华中数控、新时达、广州数控、汇川技术等公司,也诞生了一批专业的控制系统服务商如固高科技、英威腾、卡诺普等;因而控制器的市场份额基本和机器人本体保持一致。

图表 38:2021年我国工业机器人控制器市场格局

环境感知系统 —— 传感器

环境感知技术作为机器人系统不可或缺的一部分,与智能机器人的地图构建、运动控制等功能息息相关。一旦机器人失去感知能力将无法帮助人们完成具体工作任务,因此它是机器人的“感知+运控+交互”技术体系融合发展的基础和前提条件。

机器人的感知功能通常需要通过各类传感器来实现,及时感知自身和外部环境的参数变化,为控制和决策系统做出适当响应提供数据参考。

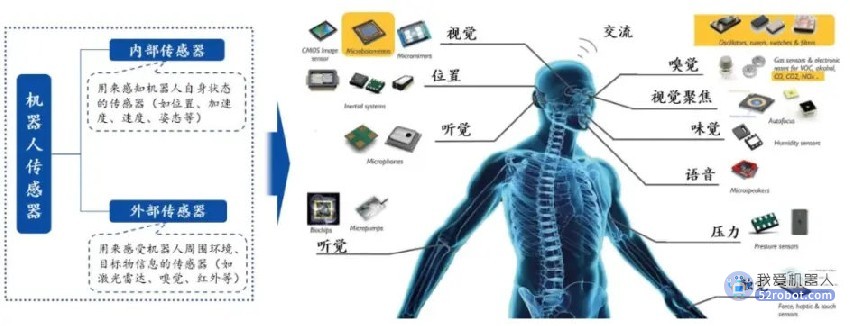

机器人传感器可以根据检测对象不同分为内部传感器和外部传感器。

内部传感器是用于机器人感知自身的运动状态,获取位置、轨迹和速度等参数运动:包括位置传感器、速度传感器、加速度传感器、力传感器、压力传感器、力矩传感器、姿态传感器等。

外部传感器主要是感知机器人自身所处环境以及自身和环境之家的相互信息,包括是视觉、听觉、力觉等:包括激光雷达、嗅觉传感器、视觉传感器、语音合成、语音识别、可见光和红外线传感器等。强抗干扰能力、高精度以及高可靠性是机器人对传感器的最基本要求。

图表 39:机器人配置的传感器

传感器在智能机器人的应用种类繁多,过去传感器的性能与体积往往成正比,限制了其在机器人领域应用。

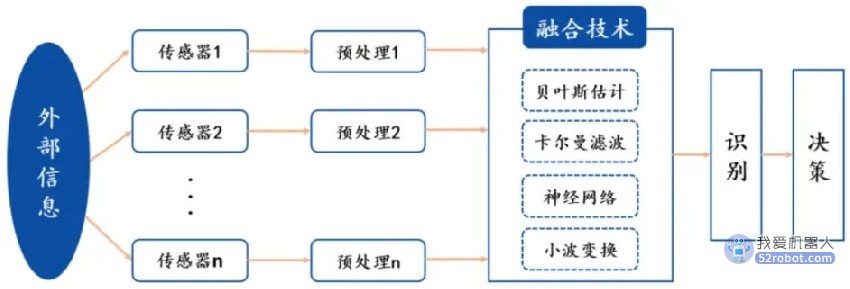

芯片制程技术提升使微型传感器的制造成为可能,从而广泛应用于机器人领域。系统内的单个传感器通常仅能获得环境的信息段或测量对象物的部分信息,而机器人需要从视觉、触觉、听觉等多维角度配置相应传感器来采集环境信息,从而整合多渠道数据信息并处理复杂情况。

因此多传感器信息融合技术是十分重要研究课题,融合后的多传感器信息具有以下特性:冗余性、互补性、实时性和低成本性。多传感器信息融合方法主要有贝叶斯估计、Dempster-Shafer 理论、卡尔曼滤波、神经网络、小波变换等。

图表 40:多传感器融合基本原理示意图

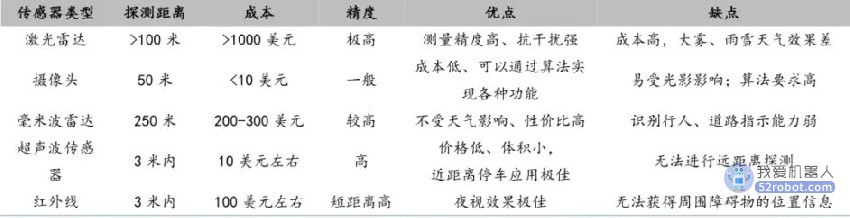

机器人对环境的感知大多通过激光雷达、摄像头、毫米波雷达、超声波传感器、GPS 这五类传感器及其之间的组合来实现自主移动功能,与自动驾驶场景存在类似之处。目前,机器人感知方案或如同自动驾驶,分为纯视觉感知激光雷达与两大路线。

纯视觉感知路线以机器视觉为核心,利用毫米波雷达+摄像头实现自动驾驶,其优势为成本低且符合人眼逻辑,在数据积累达到一定规模后能够超越激光雷达方案的表现,但在恶劣环境下,摄像头完成感知任务的难度也会随之提升;激光雷达方案可以在现有技术条件下实现快速 3D 建模,比较精准的还原路况信息,形成计算机可以快速识别、快速处理、快速应对的方案,目前的痛点在于成本高昂、且对芯片算力需求大。

图表 41:各类型传感器对比

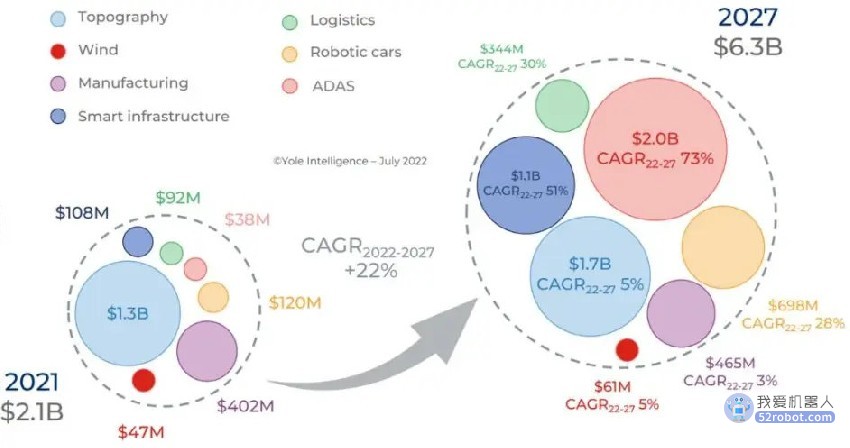

Yole 预计 2027 年全球激光雷达市场达 63 亿美元,2021-2027 年 CAGR 达 22%。,根据 Yole在 2022 年 7 月发布的《2022 年汽车与工业领域激光雷达应用报告》,2021 年全球用于汽车与工业领域的激光雷达市场规模高达 21 亿美元,相较 2020 年增长了 18%。

其中,地形测绘仍是激光雷达最大的应用领域,占据 60%的市场份额。随着汽车智能化变革的推进,以及高级别自动驾驶技术的发展,汽车 ADAS(高级驾驶辅助系统)激光雷达市场将在未来5 年迎来飞速增长,年均复合增长率高达 73%,到 2027 年,ADAS 激光雷达市场规模将从2021 年的 3800 万美元增至 2027 年的 20 亿美元,成为激光雷达行业最大的应用领域。

图表 42:全球激光雷达市场规模(美元)

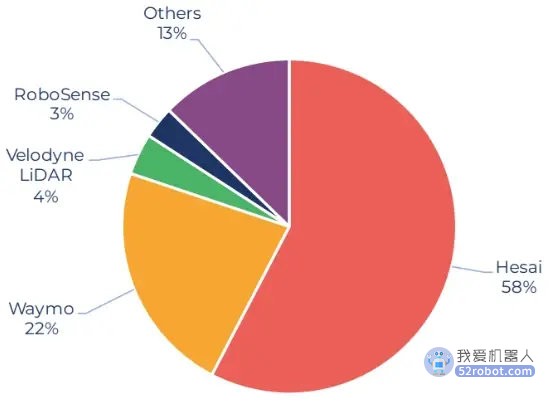

中国激光雷达厂商加速崛起,禾赛科技引领突围。在全球激光雷达产业链中,国外企业具有先发优势。早在 2017 年,法雷奥就成为全球首家开始为汽车量产激光雷达的公司,其第一代产品 SCALA 被奥迪 A8 高端轿车等车型采用。数据显示,2020 年全球 ADAS 激光雷达市场由法雷奥主导,基本找不到它的竞争对手。2021 年,尽管市场涌现出一批新来者,但法雷奥仍然牢牢占据着 75%的份额。

在自动驾驶出租车领域,中国企业禾赛科技也以绝对优势领先,以 58%的营收占比排名全球第一,是第二名 Waymo 份额的两倍以上,以往该细分领域的领导者法雷奥跌至第三。

图表 43:2021年全球汽车领域激光雷达

机器视觉为机器人植入“眼睛”和“大脑”,具有感知和分析的能力。随着深度学习、3D 视觉技术、高精度成像技术和机器视觉互联互通技术的持续发展,机器视觉的性能优势将进一步加大,在机器人上的应用有望快速发展。

图表 44:机器视觉产业链

GGII 数据显示,2021 年全球机器视觉市场规模约为 804 亿元,同比 2020 年增长 12.15%,预计至 2025 年该市场规模将超过 1200 亿元,2022 年至 2025 年复合增长率约为 12%。

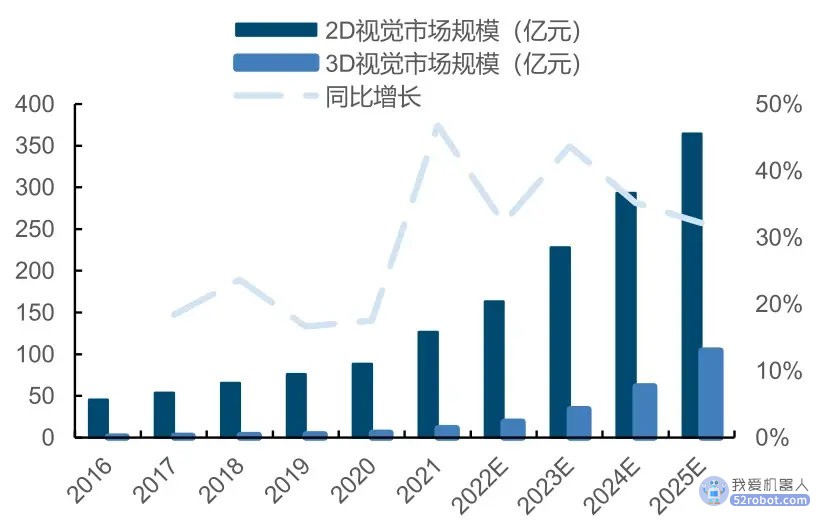

图表 45:2015-2025 年全球机器视觉市场规模

2021年中国机器视觉市场规模 138.16 亿元(该数据未包含自动化集成设备规模),同比增长46.79%。其中,2D 视觉市场规模约为 126.65 亿元,3D 视觉市场约为 11.51 亿元;传统工业产品的回暖也为机器视觉带来生机,增长趋势明显。

图表 46:22015-2025 年中国机器视觉市场规模及预测

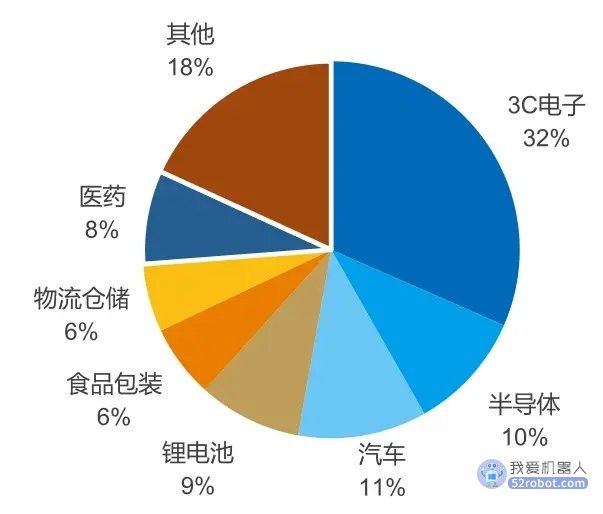

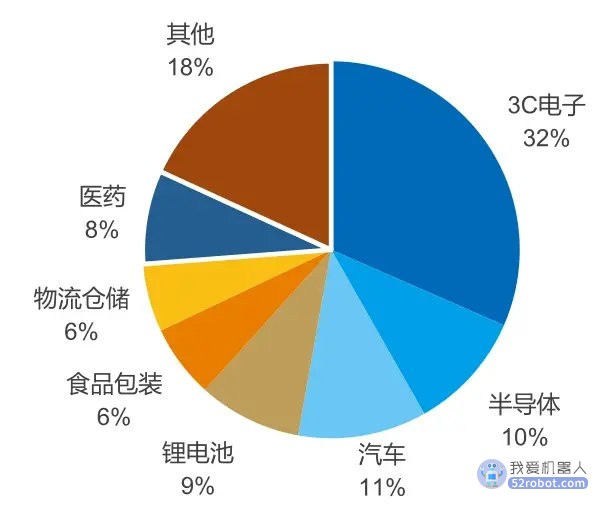

内外资品牌的竞争已开始呈现分庭抗礼的局面,甚至在某些产业链环节,国产的份额已绝对领先于外资。图表 47:2021 年中国机器视觉系统下游分布

图表 47:2021 年中国机器视觉系统下游分布

如镜头、光源领域,国产代表厂商 OPT、东莞 RESS、长步道等;相机领域,国产代表厂商海康机器人、华睿科技、大恒图像等;从内外资品牌份额来看,根据 GGII 数据显示,2021 年国产品牌机器视觉市场份额占比 58.43%,进口替代进程开始提速。

图表 48:2021 年中国机器视觉系统市场竞争格局

决策系统——芯片技术

机器人在定位导航、视觉识别、处理传输、规划执行等环节都需要用到不同类型的芯片,因此芯片对于机器人有至关重要的作用。一般在机器人中,几个支持芯片会将接口集合起来,之后再统一连接到微控制器上。

这些支持芯片也能够实现对信号的预处理,从而降低控制中枢的工作负载量,实现机器人的快速反应。从应用范围看,机器人所应用芯片可分为通用芯片和专用芯片两类。对于通用芯片和专用芯片的探索研发都具有重要意义。

中国的通用芯片技术发展水平与外国相比仍然存在很长的路要走,短期内无法完全扭转落后格局;而在人工智能芯片领域,中国的发展情况目前走在世界前端,有望通过现有技术优势提升国际影响力,成为生态建设中的重要一环。

图表 49:主要人工智能芯片类型及企业

人形机器人的控制芯片类似自动驾驶芯片。与智能驾驶相关的芯片主要分为自动驾驶芯片(边缘端)和智能座舱芯片两大类,另外衍生的相关芯片种类还有计算集群芯片(云端)。自动驾驶芯片具备智能和学习的特性,可模仿人的大脑神经网络,符合人形机器人需求,故可作为人形机器人的大脑。

人形机器人注重机体运动的高流畅以及人机交互的低延时,需要更强大的算力支撑,才能使人形机器人更像人。目前自动驾驶芯片市场份额主要由海外玩家占据,包括英伟达、英特尔 Mobileye、高通等。

国内芯片产业虽起步晚,但国内市场、政策提供了有利环境,AI 芯片迎来发展风口,如寒武纪、地平线,智能机器人芯片全志科技、瑞芯微等公司发展迅速,自动驾驶领域的 AI 芯片公司有望迎风见长。

图表 50:国内外自动驾驶芯片

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。