海康威视造了一个机器人行业“卷王”

3月7日,海康机器人在创业板递交招股书,拟募资60亿元,事先张扬一年多的分拆计划终于定音。

作为母公司海康威视(安防茅),近年来的分拆上市动作不断。另一家子公司——萤石网络早已成功登陆科创板,顺利融资37亿元。虽然萤石网络上市当日遭到破发,但是近期成功回升,一度突破200亿市值。

很明显,机器人业务也将承担海康再造一个百亿市值公司梦想。

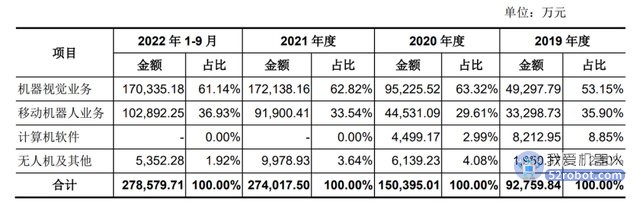

招股书显示,海康机器人的营收利润都有不俗的表现。2019年-2022年前9月,分别实现营业收入9.41亿元、15.25亿元、27.68亿元及28.1亿元,净利润4547.86万元、6509.64万元、4.82亿元及4.28亿元。营收连续三年翻倍,净利润更是在2021年实现七倍的增长。

从收入构成来看,机器视觉和移动机器人两大业务占比90%,其中机器视觉超过60%。原因在于海康机器人可以借助母公司在视觉软硬件技术的积累,帮助其快速拿下市场。

海康机器人产品线

不过海康机器人的经营现金流表现并不好,最近4年中只有一年的现金流为正。2019-2022年前9月,其经营活动产生的现金流量净额分别为-1.38亿元、1.03亿元、-3.25亿元和-3.98亿元。这个背后也有高额应收款的影响,从4亿增长到最新的11亿。

也就是说,海康机器人不排除通过先卖货后收钱的方式做大规模和业绩。

一、海康威视核心高管“再创业”

2014年,香港中文大学的汤晓鸥团队,将卷积神经网络技术应用在人脸识别上,使计算机视觉的人脸识别准确率首次超过人类,拿下了人工智能发展历史的丰碑。

丰碑投射的阴影下,通常预示着一轮新的行业洗牌,也即巨头们所忌惮的颠覆式创新。

有了技术上的突破,汤晓鸥带着数千万元美元的投资,成立商汤,瞄准了海康威视稳坐第一多年的安防市场。而后更吸引了阿里、华为、旷视等公司入局。

因为传统安防市场积攒了大量的视频数据,急需AI技术进行高度复杂的计算,帮助后台进行决策,这恰恰是互联网科技公司所擅长的。

海康机器人成立的缘起正是海康彼时的一手防御性动作,部分原因就在于留住核心高管。

当时面对AI席卷安防市场的浪潮,海康威视除了加紧对深度学习的研发投入,不得不防着融资疯狂的AI公司,或是资金雄厚的科技大厂挖角自家人才。

一个广为流传的故事是,华为给智能摄像机首席架构师的月薪能开到10万元以上,工作地点便是离海康总部五公里远的华为杭州研究所,而海康威视CEO胡扬忠彼时一年的税前报酬也不过309万元。

因此,海康威视在2015年推行了创新跟投制度,在公司既有的技术渠道资源上,开辟八条创新业务线。海康威视持股创新业务60%的股权,剩下40%的股权则让员工进行跟投,将核心员工和技术骨干变成“创业合伙人”,共享创新业务发展带来的成果。

海康内部称这些创新业务为从“1到10”,所面向的特定市场具有潜在的增长空间。

据海康威视2021年年报的官方表述,“智能物联是一种基础能力,智能物联为人与物、物与物提供了相连接、相交互的可能性,这种可能性并不专属于任何一个行业,……通过不断拓展和持续迭代智能物联的行业应用,海康威视持续完善面向公共服务、企事业单位、中小企业的业务组织,并陆续成立萤石网络、海康机器人、海康微影、海康汽车电子、海康存储、海康消防、海康睿影、海康慧影等创新业务,专注大场景业务的落地。”

海康机器人现任的董事长贾永华在2002年加入海康威视,历任海康威视研发中心图像处理与分析部总监、战略与市场部总监、供应链管理中心副总经理、海康威视副总经理、 海康威视高级副总经理。

在上市前,海康机器人进行了一轮有限增资,得到母公司的直接输血。据招股书显示,2019年8月,海康威视对机器人有限共计出资1.2亿元,占注册资本的60%,嘉盈投资对机器人有限共计出资8000.00 万元,占注册资本40%,实缴资金共计2亿元。

值得注意的是,分拆上市的海康机器人和萤石网络采用了一致的股权结构,两家公司对股权分配的操作也完全同步。

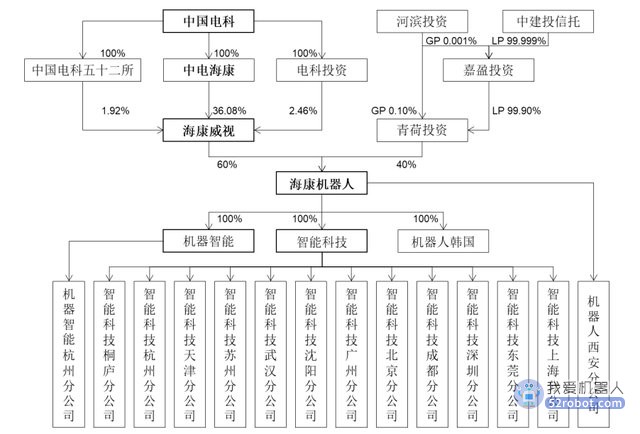

海康机器人的股权结构

招股书显示,海康机器人的直接股东为海康威视与青荷投资,持股比例为6:4。后者LP嘉盈投资的GP最初为海康威视的全资子公司——杭州海康威视投资管理有限公司。2020年10月,嘉盈投资被转让给青荷投资的GP河滨投资。

继续穿透股权架构,嘉盈投资的LP为中建投信托。招股书显示,海康威视信托计划系由海康威视跟投员工出资并作为受益人、海康威视工会委员会代表海康威视跟投计划作为委托人、中建投信托作为受托人。

据信托合同规定,跟投计划的员工仅享有出资的经济权益,而不能作为跟投平台和上市公司的股东行使权利。2021年1月,与萤石网络同一时间点,完成基金备案的青荷投资以9840.92万元的价格受让嘉盈投资持有的机器人有限40%股权。

这意味着在招股书内,青荷投资可被看作一名独立的股东进行披露,而无需穿透到最后的员工持股信托。

在AI上市公司纷纷巨额亏损的情况下,海康这招防御性动作反而让其穿越了周期。创新业务或将成为其下一个增长点,再造一个“海康威视”。

二、价格战的挑起者

不同于面向C端智能家居产品的萤石网络,海康机器人完全是B端市场,这一举发挥了海康威视原有的产品、渠道、供应链三大优势。

首先可以从机器视觉、移动机器人的主要作用和下游场景,一窥其全局打法。

海康机器人的营收结构

机器视觉作为工业传感的核心,是机器人和自动化设备的“眼睛”,目前在物流分拣场景的应用最多且最成熟,海康机器人的大客户也多为物流公司。机器视觉上游分为工业光源、工业镜头、工业相机、视觉控制系统,高端零部件被外资占领超过60%,海康威视拥有视觉识别的能力基础,在中低端产品上尚可全自研。

移动机器人是一种以电池为动力,装备有电磁、视觉、激光等导航模块,能够沿规划路线自主行驶,具有安全保护以及各种移载功能的运输工具。

2018年之前,大多数移动机器人公司的产品都是在地上贴二维码进行固定导航。在海康威视成立的2014年,二维码导航的方式在快递物流行业完全够用,彼时也恰逢包裹单量猛增,除了让海康威视挣得盆满钵满,还有快仓、极智嘉等创业公司紧随其后。

直到近几年,自动驾驶技术开始向移动机器人迁移,如SLAM(同步定位与地图构建),出现了AMR(自主移动机器人),能够实时感知定位并导航,但因为技术还不够成熟,仍未成为行业主流。

机器视觉和移动机器人是过去三年创投市场炙手可热的硬科技赛道,而借助母公司的力量,海康机器人几乎是所有创业公司最忌惮的对手,其最常用的策略就是价格战——用低价快速拿下标杆案例,吃下增速最快的行业赛道。

据GGII统计,2019年、2020年及2021年,中国机器视觉市场规模分别为80亿元、94亿元、138亿元;移动机器人市场的市场规模为40亿元、52亿元、78亿元。

据此计算海康机器人的市场占有率,机器视觉为6%、10%、12%;移动机器人为8%、9%、12%。

一位专注工业场景的移动机器人公司创始人告诉36氪,他们在2020年遇到的对手百分之七八十都是海康机器人,后者的产品报价是市场均价的一半。

招股书显示,海康机器人的两项核心产品在2020年都有大幅降价,移动机器人的平均单价为6.6万元/台,同比下降16.38%。机器视觉产品为1452.16元/台,同比下降6.29%。而这一年的机器视觉产品成本甚至还有5.94%的小幅上升。

低廉的价格下,海康机器人仍然保证有44%以上的毛利,可见其成熟供应链的优势。报告期内,海康机器人的综合毛利率为53.85%、44.55%、44.28%、44.18%。

从下游应用的整体变化来看,海康机器人也多次抓住了机器人最先爆发的场景。

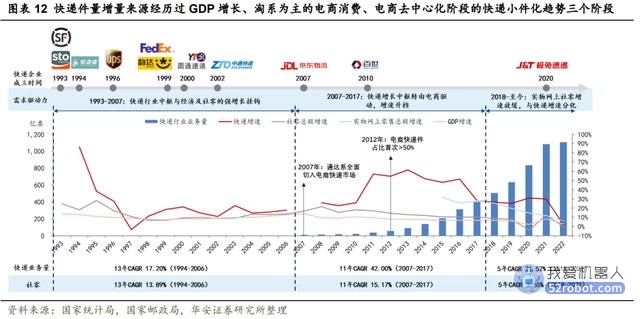

2012年,国内的电商快递件占比首次超过了50%,网购需求的爆发一度让快递量一路上扬。海康机器人入局的2014年,快递件量的增速连续三年超过50%。

也正是电商的影响,仓库经常要面对促销时段的瞬时单量猛增,人工分拣的难度随之升高。机器视觉进行自动化识别分拣,以及移动机器人完成自动化搬运的替代优势就此体现。

过去30年快递行业的发展

海康机器人的前五大客户中,除去海康威视及其下属企业的关联交易,圆通速递、中国邮政在2020年为海康机器人贡献的收入占比超过了8.84%,合计达到了1.3亿元。有趣的是,海康机器人在2020年掀起的价格大战也吸引了刚刚杀回国内的极兔速递。

2020年3月,原本深耕东南亚的极兔速递宣布启动国内业务,依靠拼多多的下沉市场力量,仅在两年多的时间内,硬是在内卷的快递业拿下了10%的市场份额。

招股书显示,极兔速递在2021年、2022年1-9月,分别为海康机器人贡献了9851万元、4964万元,主要产品为机器视觉。从时间线反推,这正是极兔速递在大规模建设仓库基础设施的阶段。

三、行业增速放缓,急需增量场景

营收三年连续翻倍增长,海康成功验证了机器视觉配合机器人可以是大规模商业化落地的产品,换句话说,把人们理想中的“全能机器人”,转变为可盈利的标准自动化设备,凸显工具属性。

“采购决策链条长的B端场景从来不是产品打磨好了就足够了,下游场景不关注机器人公司的技术指标能多领先,而是能否解决问题。解决问题的能力需要成熟的产品、利益分配足够的渠道、响应及时的售后。”一位业内人士对36氪表示,创业公司总是会有几项短板,而海康机器人有做B端生意的经验,三项都能均衡。

但是,隐忧也埋伏在亮眼的财报之下。

首先是对海康系客户的依赖。报告期内,海康威视及其下属企业、中国电科下属企业连续三年占据前两大客户,合计贡献收入超过1亿元。同时海康机器人在2020年之前一直没有设立独立采购体系,向海康威视体系的采购比例一直超过66%。直到2021年股权变更后,采购比例才有所下降。

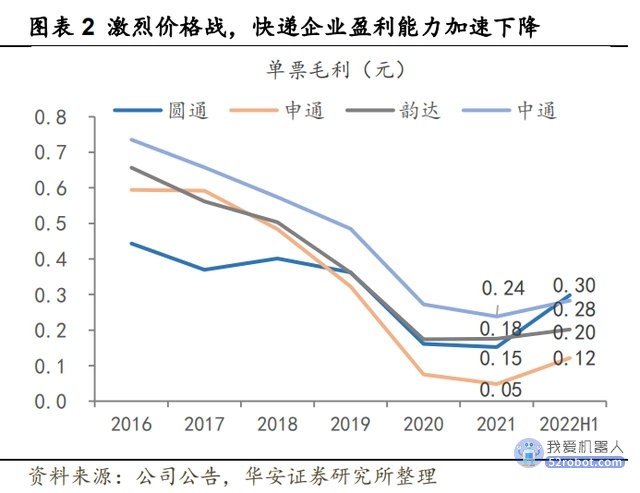

其次是主要应用行业的增速正在趋缓。2019年Q4起,快递行业发生激烈的价格战,各家新扩充的规模虽然能够给予上游机器人产业不少订单,但毕竟这是“饮鸩止渴”,各电商快递企业单票收入大幅下滑,单票毛利快速变薄。申通的单票毛利甚至在2021年跌至0.05元。

快递从2019年Q4开始大打价格战

单纯依靠价格抢份额,却并没有增加行业整体的快递单量,意味着海康机器人的增长也会趋缓。为了撑住翻倍上升的营收,海康机器人也大量采用集成商的模式向下游提供产品,导致毛利率骤减。

报告期内,其移动机器人业务的综合毛利率分别为49.45%、42.89%、38.61%和34.63%,一方面是移动机器人行业竞争在加剧,另一方面是2021年对集成商的销售从5.38亿元上升到了9.98亿元,拉低了整体毛利。

最后,虽然海康机器人的产品越来越标准易用,便于在需求量庞大的行业铺开营收规模,但是,B端行业的需求通常分散且模糊,这时候,标准化反而成为一种竞争劣势。需求强烈但规模中等的新兴场景,正是创业公司的差异化机会。例如3C、半导体、光伏和锂电这些领域,长时间的驻场测试和产品技术验证不可避免,短期的价格波动并不能决定胜负手。

嫡出千亿级巨头,卷完一级市场的海康机器人,还需艰难转身,谋求创新。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。