思哲睿医用机器人IPO,主业收入竟然空白!

曾经,有一段很火的视频流传网上。

画面中,一个四臂机器人将葡萄皮割开后又完整缝合,我们都知道,葡萄皮的厚度不到一毫米,机器人缝完最后一针后,还能让这颗葡萄基本上保持完美状态,其精巧程度令人叹为观止。

这神通广大的机器人叫 " 达芬奇 ",是由美国国家航空和航天局设计的,被称为手术台上更明亮的 " 眼睛 " 和更灵活的 " 手 "。有了它,不仅能让手术做得更加精细,还能极大缓解了医生的疲劳。

不过,这玩意儿挺贵,只有很小一部分医院能用得起,它在中国已形成垄断。2021 年,达芬奇以 67.52% 的市场份额位居中国境内市场第一名。

可喜的是,国内从上世纪 90 年代开始涉猎手术机器人的研究,并已有多家企业取得成果。

其中,思哲睿核心产品康多机器人是行业内首个在泌尿外科领域进入国家创新医疗器械特别审批程序的腔镜手术机器人,已于 2022 年 6 月获得第三类医疗器械注册证。以肾部分切除术的对照数据看,康多机器人的手术成功率、术中出血量和机械臂操作时间等指标与达芬奇相比基本无较大差异。

近日,哈尔滨思哲睿智能医疗设备股份有限公司(以下简称 " 思哲睿 ")更新上市申请审核动态,完成问询函回复。此次科创板 IPO,思哲睿拟募资 20.29 亿元,中信证券为保荐机构。

不过,这家公司的产品还未上市,远未实现商业化销售,其主营业务收入为 "0",三年半的时间亏了 2.54 亿元。但这并不影响估值走高,有了深创投等机构投资者突击入股,思哲睿估值被抬高至 83 亿元。

零营收、亏损扩大、估值过高,还有漫长的商业化道路,思哲睿的上市之路充满了不确定因素。

一、哈工大教授们搞出一个 IPO

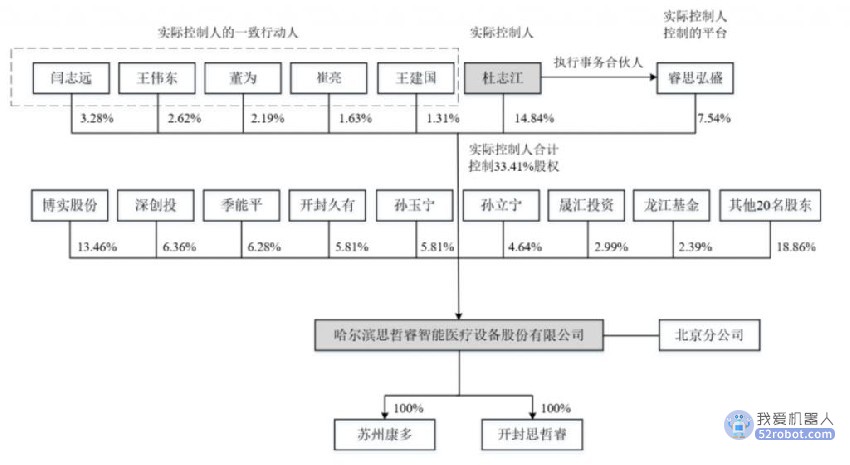

2013 年 9 月,一众哈工大的教授们成立了一家医疗设备公司,这家公司便是思哲睿的前身思哲睿有限。公司注册资本 500 万元,其中杜志江出资 170 万元,持股 34%;孙玉宁出资 90 万元,持股 18%;孙立宁出资 75 万元,持股 15%;崔亮、王伟东、闫志远、董为、王建国分别持股 13%、6%、6%、5%、3%。

杜志江、闫志远、王伟东、董为都带有 " 哈工大 " 标签。

杜志江在 1991 年考入哈尔滨工业大学后,开始学习汽车设计及制造专业,2001 年,获得博士学位后,直接留校任教,从讲师一路晋升为教授,并于 2008 年开始担任哈尔滨工业大学机器人研究所副所长。

为了建立具有自主知识产权的国产手术机器人系统,杜志江和团队成员用了 6 年的时间最终突破了核心技术,2013 年,随着第二代手术机器人系统的成功研制,标志着该技术走到了国际前沿。

执着于开启产业转化之路,这几人便成立了思哲睿有限。王伟东、闫志远、董为均为团队的成员。

王伟东是个 70 后,毕业于哈尔滨工业大学车辆工程和机械电子工程专业,分别获硕士和博士学位。2009 年至今,任哈尔滨工业大学机电工程学院副教授;2013 年至今,任思哲睿技术顾问。

闫志远是个 80 后,毕业于哈工业大学机械电子工程专业,获硕士和博士学位。2009 年至 2022 年,历任哈尔滨工业大学机电工程学院助教和助理研究员;2013 年至今,任思哲睿总经理。

董为,1978 年生,毕业于哈尔滨工业大学机械电子工程专业,获硕士和博士学位。2007 年至 2010 年,分别于康涅狄格大学机械工程系和法国国家研究中心开展博士后工作;2011 年至今,历任哈尔滨工业大学机电工程学院副教授、教授;2013 年至 2019 年,任思哲睿监事;2022 年至今,任思哲睿顾问。

2015 年 5 月,思哲睿迎来了博实股份(002698.SZ)的投资,博实股份以 2000 万元认购思哲睿有限新增 275 万元注册资本,持股 20%。

此后,深创投、晟汇投资、龙江基金、恒汇创富等也纷纷对思哲睿进行投资。思哲睿的估值,从 2015 年 5 月的 1 亿元,上涨至 2022 年 2 月的 83.6 亿元。

尤其最近两年,估值快速膨胀。思哲睿在 2021 年 7 月份的估值约 30 亿元。到了 2022 年 1 月份,深创投及管理的私募基金瑞恒红土 " 突击入股 " 抬高估值,公司估值超过了 80 亿元。

2022 年 2 月和 5 月,思哲睿又通过增资及股权转让引进龙江基金、恒汇创富等机构投资者,估值达到 83 亿元。

与已上市的天智航(688277.SH)相比,思哲睿的估值或偏高。天智航(688277.SH)同样从事骨科手术机器人及其相关技术的高新技术企业,公司成立于 2010 年,于 2020 年在科创板成功上市。在上市前已实现商业化销售,取得年均过亿元的营收,目前的市值为 58 亿元,然而思哲睿目前还没有商业化销售,主营收入为零的情况下估值就高达 83 亿元。

经过一系列股权变动,IPO 前,杜志江直接持有思哲睿 14.84% 的股份;其一致行动人闫志远持股 3.28%,王伟东持股 2.62%,董为持股 2.19%,崔亮持股 1.63% 的股份,王建国持股 1.31%;杜志江另通过担任睿思弘盛执行事务合伙人控制公司 7.54% 股份。杜志江合计控制思哲睿 33.41% 股份。

第二大股东博实股份持股 13.46%,深创投、开封久有、晟汇投资、龙江基金分别持股 6.36%、5.81%、2.99%、2.39%,季能平、孙玉宁、孙立宁分别持股 6.28%、5.81%、5.81%。

二、上市前创始股东 " 组团 " 离职

乐居财经《预审 IPO》注意到,实控人的一致行动人中并没有孙玉宁、孙立宁的身影,是唯二没有成为一致行动人的创始股东。在公司成立之初,孙玉宁、孙立宁分别位列第二大、第三大股东。孙玉宁任思哲睿全资子公司苏州康多机器人有限公司总经理、董事、法定代表人,孙立宁是国内知名手术机器人专家,担任哈尔滨工业大学先进机器人技术与系统国家重点实验室副主任。

2021 年 2 月,孙玉宁、孙立宁二人分别转让 1.25%、1.3% 的股份,各套现 3729 万元、3900 万元,张江创投、上海联一、川久愿景、袁嘉接盘受让股份。

一同套现的还有孙镔。孙镔与孙立宁关系密切,其手中 1% 的思哲睿股权是孙立宁赠与的,由孙玉宁代持。代持解除后,孙镔的全部股权转与睿思弘盛。同在 2021 年 2 月,孙镔从睿思弘盛退伙,对公司的持股方式由间接持股调整为直接持股,并将股权全部出售给博实股份实际控制人之一张玉春的配偶刘美霞,孙玉宁、孙立宁、孙镔三人套现总额约 1.04 亿元。

随后,在 2022 年 5 月 22 日,孙玉宁、孙立宁、张玉春这三位董事 " 组团 " 离职。孙玉宁、孙立宁仅保留顾问一职。

目前,孙立宁是江苏工大协同医疗机器人有限公司(简称 " 协同医疗 ")董事长,孙玉宁为法定代表人、股东、董事、总经理。孙立宁持股协同医疗 45.29%、孙玉宁持股协同医疗 9.50%。

与此同时,张玉春所在的博实股份与孙玉宁、孙立宁及协同医疗的关系也非同寻常。

博实股份由孙立宁成立于 1997 年,专注研发面向石油化工领域的工业机器人。2012 年登陆 A 股,不过 2008 年之后,孙立宁就再无任何任职。博实股份曾通过子公司投资过协同医疗,张玉春也曾担任过协同医疗的法定代表人,后来改为孙玉宁任协同医疗的法定代表人。

企查查显示,博实医疗目前对外仅投资了苏州铸正机器人有限公司,这家公司董事包括孙玉宁,股东还包括协同医疗。

以上种种说明,孙玉宁、孙立宁与博实股份的关系着实不浅。尽管孙玉宁、孙立宁有过减持动作,但三者在思哲睿的股份超过 20%,再加上张玉春的配偶刘美霞的股份,四者合计持股达 24.78%。

就算孙玉宁、孙立宁、张玉春三人已不在思哲睿任职,但超过 20% 股份或表决权已被视为有重大影响。再加上思哲睿股权较为分散,杜志江合计控制思哲睿仅 33.41% 股份,若这几人未来谋求回归参与公司业务管理,而不仅仅只是财务投资人,思哲睿很有可能面临争夺控制权的风险。

三、主营业务收入为 " 零 ",凭啥上市?

作为一家综合性手术机器人公司,思哲睿通过研发构建了腔镜手术机器人、经尿道柔性手术机器人、经口腔手术机器人、人工耳蜗手术机器人、脊柱内镜手术机器人等产品矩阵,适用于泌尿外科、妇科、普外科、胸外科、耳鼻咽喉头颈外科、骨科等科室。

成立 9 年以来,思哲睿的主要产品仍处于未正式上市的阶段。其中,腔镜手术机器人康多机器人 SR1000 已于 2022 年 6 月获得国家第三类医疗器械注册证,其余四款产品则处于产品样机开发阶段。

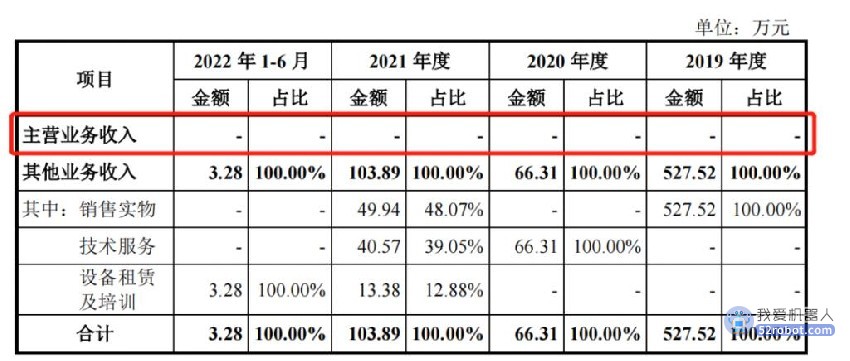

思哲睿的营业收入均为偶发性的其他业务收入,包括销售实物收入、技术服务收入、设备租赁及培训收入。产品未上市,主营业务收入为 0,企业要如何盈利?仅靠少数偶发性的业务贡献收入显然不够,思哲睿处于长期亏损状态。

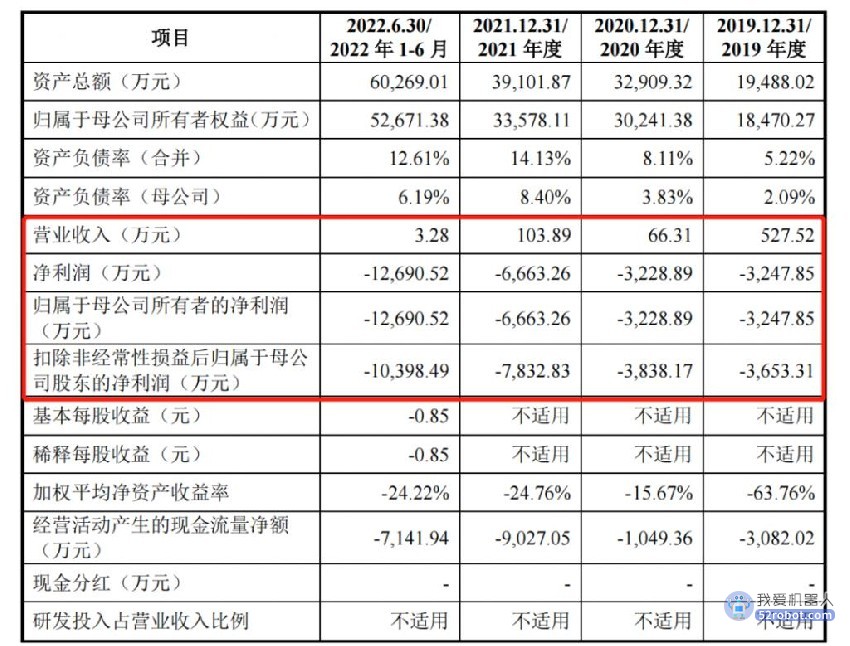

2019-2022 年上半年,思哲睿营业收入分别为 527.52 万元、66.31 万元、103.89 万元、3.28 万元;归母净利润分别为 -3247.85 万元、-3228.89 万元、-6663.26 万元和 -1.23 亿元,三年半的时间亏了 2.54 亿元;经营活动产生的现金流量净额分别为 -3082.02 万元、-1049.36 万元、-9027.05 万元、-7141.94 万元。截至报告期末,公司未分配利润为 -1.49 亿元。

2.54 亿元的亏损中,研发费用占去了大半。2019-2022 年上半年,研发费用分别为 2862.44 万元、2889.53 万元、6062.97 万元和 6928.62 万元,研发费用累计达到了 1.87 亿元。

没有主营业务收入的思哲睿,凭什么上市?招股书披露,思哲睿采用科创板第五套上市标准:预计市值不低于人民币 40 亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果。医药行业企业需至少有一项核心产品获准开展二期临床试验,其他符合科创板定位的企业需具备明显的技术优势并满足相应条件。

不过,监管部门对拟 IPO 企业采用第五套上市标准还出台了细化标准。对于医疗器械行业采用第五套上市标准申报 IPO 的,上交所出台了《7 号指引》。

《7 号指引》第六条规定:发行人应当具备明显的技术优势。发行人应当结合核心技术与核心产品的对应关系,核心技术获取方式,核心技术形成情况,核心技术先进性衡量指标,与境内外竞争对手比较情况,技术储备和持续研发能力,创业团队和核心技术人员学历背景、研发成果、加入发行人的时间、是否具有稳定性预期等方面,披露是否具备明显的技术优势。

但思哲睿并没有披露公司核心技术先进性的衡量指标以及与境内外竞争对手比较等情况,是否具备明显的技术优势无从考证。

四、国内手术机器人商业化难题待解

目前,我国腔镜手术机器人领域被外企垄断,全球最大的直观外科公司(ISRG.O)的达芬奇系统在我国独占鳌头。国内多家厂商,比如思哲睿的康多机器人,威高机器人的妙手 S 和微创机器人的图迈 还处于产品获批上市阶段,如何实现商业化落地是众多厂家共同面对的难题。

据了解,达芬奇手术机器人的主机成交价高达 2000 万元,其必须配备且只能使用 10 次的机械臂为 10 万元 / 条。若按照每台手术至少需要 4 条机械臂计算,则达芬奇手术机器人一次开机的成本至少为 4 万元。

有专业人士称," 达芬奇进入中国十年间,前面 6 年都是攻坚培养医生,习惯其手术观念、术式、手法,也就刚刚在第 10 年才开始呈现了井喷式的可能性。" 众成数科数据显示,2021 年,达芬奇以 67.52% 的市场份额位居中境内市场第一名。

与国内厂商相比,未实现盈利的思哲睿所研发、并在应用领域、手术方法上均在对标达芬奇的 " 康多机器人 " 直到 2022 年 6 月方才获批,目前也仅获得泌尿外科(上尿路)领域的应用。

就算是已上市成功的天智航(688277.SH)从 2020 年上市至今也未实现盈利。2020-2022 年前三季度,天智航实现营业收入分别为 1.36 亿元、1.56 亿元和 0.84 亿元,同期归母净利润为 -0.54 亿元、-0.80 亿元和 -0.82 亿元;旗下作为核心产品的骨科手术机器人早在 2016 年就获得医疗器械注册许可证,但是 2021 年的销售量仍仅有 30 台。

微创机器人(2252.HK)旗下用于泌尿外科的 " 图迈 "、用于骨科的 " 鸿鹄 " 等手术机器人产品均已获上市审批,但其 2022 年上半年的营业收入和归母净利润分别仅为 0.01 亿元、-4.59 亿元。

创新医疗器械从获批上市到销售放量,需要经过量产、宣传推广、医生培训、医院招标等一系列环节,存在较多不可控因素。对思哲睿来说,商业化销售还有很长的路要走。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。