科沃斯机器人:未来可能是iRobot+戴森+美的集团的混合体?

国内A股上市公司中有机器人概念的股票有331支,市值排名第一的是老牌的美的集团,市值4000亿左右,它成功收购了德国的库卡机器人,但库卡是工业机器人为主。

国内消费级机器人产品做得很出色的是2018年上市的科沃斯,目前市值500亿左右,市值排名在机器人概念股中前15位。

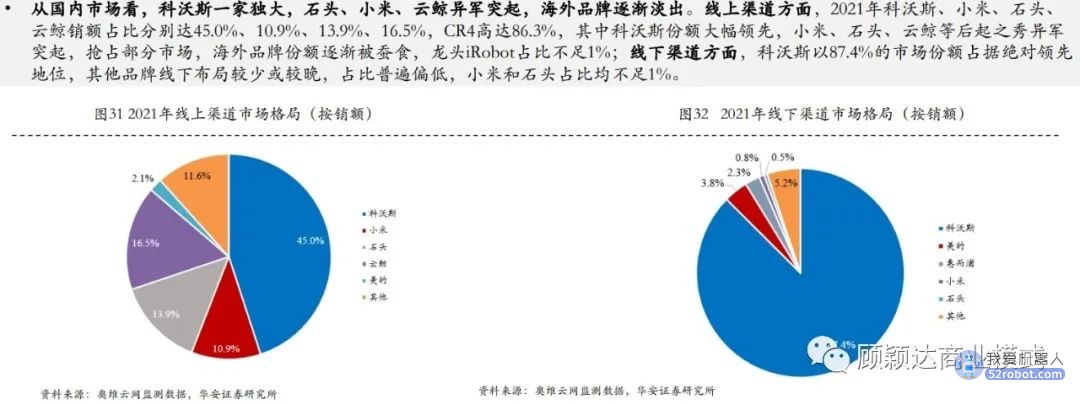

科沃斯是国内扫地机器人的第一品牌,2021年在线上占有45%的市场份额,在线下占有87%的市场份额。

未来家用电器的机器人化,智能化是大势所趋。懒人经济是最好的催化剂,人们永远想要更便捷,更高效,更好用的产品。

比起很多不赚钱的机器人概念公司,科沃斯的业绩可圈可点。

2021年,科沃斯的收入是131亿元,利润是20亿。2022年前三季度,收入101亿,同比增加23%,利润11亿元,同比下降15.7%。这两年虽然受疫情有点影响,总体上,科沃斯还是在快速稳健地发展着。

让我们看看科沃斯是如何站到机器人这个大风口上,它的商业模式是如何不断“变形”的!

1

从OEM到建立自主品牌的机器人业务

1998年,科沃斯的创始人,钱东奇先生创立公司前身——泰怡凯有限(苏州),凭借多年经营吸尘器外贸业务积累的经验和资源,公司这一时期主要定位为吸尘器ODM/OEM,为国际知名家电品牌代工生产吸尘器,客户主要包括优罗普洛、创科实业、松下电器、Candy集团等。

科沃斯早期的商业模式是吸尘器ODM/OEM,但是钱东奇不满足于此,想建立自主品牌,打造新的产品。

2000年,钱东奇先生组建一个代号“HSR(Home Service Robot)”的5人研发小组,开启公司在扫地机器人领域的探索之路。

2008年,公司地宝7系研发成功,扫地机器人量产条件基本成熟。至此,公司花了10年的时间,完成从传统吸尘器(ODM/OEM 模式)到扫地机器人(自主品牌的细分专家商业模式)的第一次转型。

10年时间不算短了,但是科沃斯走得很扎实,用差异化的商业模式打造了一款新品类的产品(扫地机器人),为公司未来的长远发展打下了非常好的基础。

扫地机器人本质上就是在传统的吸尘器上增加了自动化和智能化,这两个差异化的价值点。

扫地机器人是可以自动行走的吸尘器,而且它有“智能”,能感知周边的情况,有避障的能力,能自动清扫。

喜欢新科技产品的消费者,愿意“尝鲜”,购买“新出炉”的扫地机器人。但是早期用户毕竟数量有限,扫地机器人也在进一步完善中,所以科沃斯原来的ODM/OEM业务没有放下,是为了生存,也是为了发展新业务积累资源。

直到现在,科沃斯还保留着ODM/OEM的业务,在2021年130亿的收入中大概还有10亿元的收入来自于ODM/OEM业务。

ODM/OEM的业务对科沃斯积累生产和研发的经验也做出了重要的贡献。

2

服务机器人业务全面开花

科沃斯一开始定位是扫地机器人的细分专家,它家的扫地机器人已经做到了家喻户晓。

细分专家的商业模式就是要把产品做到极致。随着技术的进步和发展,科沃斯在不断升级扫地机器人的性能,不断地推出新品。自动化和智能化的两大差异化价值点,也在不断地升级优化。

2013年,科沃斯发布全球首款具有全局规划、远程操控、吸扫拖一体等多种功能的地宝9系,开启国内扫地机器人全局规划式先河。

2020年,科沃斯推出地宝T8 AIVI,搭载dToF导航+VSLAM算法,进一步提升扫地机智能化水平。

2021 年,公司研发支出达5.49 亿元人民币,较上年增长62.45%。公司合计获得授权专利 1,202项,其中发明专利387项(包括 109项海外发明专利)。

公司围绕用户需求不断进行技术创新,在传感器、AI 算法、人机交互等前沿技术领域加码研发。通过对海量的语音交互、家庭环境等数据进行挖掘和洞察,更好地理解用户需求,并以此反哺公司研发,持续迭代提升产品AI智能性,提升用户的使用体验。

2021年公司研发人员规模达1197人,远高于友商,莱克电气(888人)和石头科技(555人)。

研发和生产能力的不断提升也促进了科沃斯从单一的扫地机器人转型成为服务机器人的细分专家。

科沃斯在外延它的品牌定位,成为服务机器人的细分专家!旗下有扫地机器人,擦窗机器人,空气净化机器人,管家机器人等。利用科沃斯的品牌形象,可以交叉销售不同的服务机器人产品。

科沃斯不单单在B2C市场做得风生水起,早在2013年,它就启动了商用机器人的研发,2016年成立科沃斯商用机器人子公司,2017-2022年,公司先后发布多款交互服务类机器 人和商用清洁类机器人。

公司已形成覆盖物业、酒店、政务、学校、医院、银行、商业B端等多领域、多应用场景的产品矩阵,与中国银行、中国建设银行、国家电网、阿里巴巴、优衣库、万科、万达、海尔、张江高科园区等100余家品牌客户建立合作,产品落地全国超165个城市,累计服务全球3500万中高端客户。

科沃斯的交叉销售发生在B2C和B2B不同的市场,而且在B2B领域,拿下了中国银行,自然可以交叉销售到中国建设银行,也有机会交叉销售到商业物业,比如万达等。

看来科沃斯在机器人领域的品类矩阵布局已经越来越完善,可以针对不同的应用场景,提供不同的产品和服务。而且是B2C和B2B通吃的。

它对交叉销售的商业模式运用,也如火纯青。

3

多品牌运作,实现从1到N的平台化转型

如果你觉得科沃斯只是做机器人的专家,你还是想简单了。

科沃斯觉得科沃斯这个品牌就定位做机器人相关的业务。但是它还发现其他传统电器行业有智能升级改造的机会。

它又非常大胆地启用TINECO添可这个新品牌,定位高端智能生活电器品牌。

2020年,公司在准确把握中国家庭地面清洁需求痛点基础上,避开与戴森在吸尘器品类上的正面竞争,通过精准定位和差异化竞争,选取洗地机这一长尾品类,通过增加自清洁功能和智能化升级,重新定义这一品类,并于2020年3月正式推出洗地机新品芙万(FLOOR ONE),当年双11期间,添可全渠道成交突破4.1亿 元,同比增长超40倍,占据国内洗地机市场超过70%的市场份额。

如今添可已逐步构建了涵盖智能家居清洁、智能烹饪料理、智能个人护理、智能健康生活四大品类的智能物联生态。

添可自创立以来业绩保持高速增长,2019-2021年营收分别为2.7、12.6、51.4亿元,CAGR为336.3%,占比从5.1%快速提至39.3%,是公司新的业绩增长点。

仅仅3-4年的时间,新品牌添可旗下产品带来的销售额已经撑起来了科沃斯销售的半边天了。新产品洗地机的火热销售赋予新品牌添可很高的品牌价值,然后带动了旗下其他品类的产品销售,走的还是交叉销售的路子。

公司希望实现从1到N的平台化转型,就是寄予“添可”这1个品牌平台可以带动N个品类的交叉销售。

看来科沃斯也是品牌营销的高手!

科沃斯的品牌高端化做得非常成功,科沃斯品牌在线上 5,000 元-6,000 元市场零售额份额高达99.6%。

添可品牌自设立之初即定位为高端智能生活电器,产品销售均价处于市场领先水平。

但是品牌高端化,价格偏高,也造成了中低价格的市场真空,给其他友商可乘之机。

为了应对竞争,尽可能地覆盖所有的消费人群,科沃斯建立了品牌矩阵!

科沃斯成立了扫地机器人的子品牌“Yeedi”,定位年轻时尚客群,承接比科沃斯品牌低0.5-1代技术,主攻大众客群,与科沃斯品牌形成良好配合。

2021年12月,公司注册成立清洁电器子品牌“悠尼”,其成立的战略意图与Yeedi相似,悠尼定位年轻时尚客群,承接比添可品牌低一些的大众客群,添可和悠尼的品牌协同有助于覆盖更广泛客群,攻守兼备。

4

机器人行业的整合者

为了巩固自身在机器人行业和智能家电行业的地位,科沃斯还采用了整合者的商业模式。

公司向产业链上游延伸,确保核心零部件技术的自主可控,不仅有利于实现在供应链配套业 务方面稳产、保供和控价的战略意图,同时也有利于带给新品研发设计更高的灵活性,助力公司高效推新,持续提升产品性能,为两大自有品牌发展提供更大的推动力。

最近公司推出专注于智能传感器产品的全新品牌“氪见”,致力于打造一系列智能传感器产品及相应的软硬件集成解决方案。并推出长距离单线激光雷达新品 KRLIDAR S50,拥有优异的测量性能,通过采用 DToF 测距技术,配合高采样频率,可显著降低误差,大大提升了雷达的精度,同时具有较高抗环境光干扰能力,可在各类复杂光环境下准确建图、定位。

此外,公司利用12亿元用于建设“年产2GWH聚合物锂离子电池项目”,用于智能家电、智能家居、智能机器人等产品的使用。此举不仅解决了扫地机产品的电池自供问题,也为扫地机受限体积内的结构创新或性能提升释放了一定潜能。

科沃斯筑高研发壁垒,建立了生产规模的壁垒,形成了产业链完整性的壁垒!

自建+投资,双核驱动模式

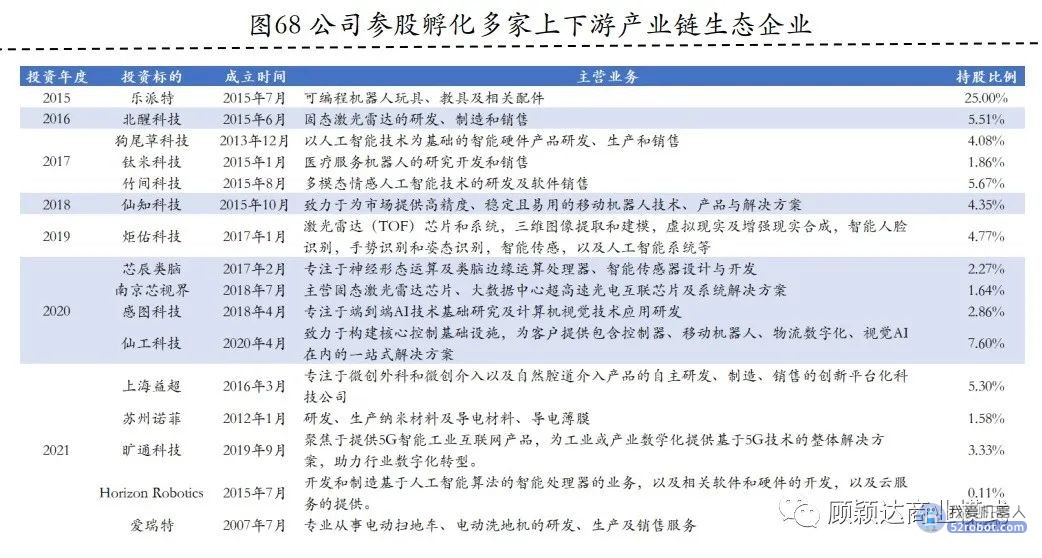

公司不断加强纵向产业链布局和横向产学研合作,近年来先后成立或参股孵化多家机器人产业链初创企业(成立“科沃斯蒲公英孵化加速器”),向上布局机器人核心技术或部件,向下探索更广泛的机器人应用场景,着力打造上下游产业链融合的机器人生态。

5

进军国际化市场

早在2012年,科沃斯就正式确立国际化战略,加快在国际市场布局。在发展策略上,公司主张“先难后易”,即率先进入市场成熟、竞争激烈的发达国家市场,随后进入发展中国家市场。

2012年2月,科沃斯在德国杜塞尔多夫设立欧洲公司Ecovacs Germany,建立欧洲营销网络及工业设计中心,同年11 月,科沃斯美国公司Ecovacs US成立。

2014年8月,科沃斯通过全世界最严格的日本机器人产业准入口,并在2015年12月,于东京新宿成立科沃斯日本子公司 Ecovacs Japan。

自此,科沃斯形成了以中国为核心,美国、德国、日本协同发展的全球研发销售体系,并开拓了西班牙、瑞士、法国、加拿大、捷克、波兰、德国、伊朗 、马来西亚等多个国家和地区的市场。

在海外主流市场,科沃斯品牌逐步被越来越多的消费者认可和接纳,成为服务机器人的代表品牌。科沃斯连续三度蝉联“BrandZ™中国全球化品牌50强”。2021年,科沃斯斩获欧洲 PLUS X AWARD 消费者最佳满意度奖。

添可的明星产品 FLOOR ONE(芙万)系列和 PURE ONE (飘万)系列也不断获得海外行业协会和权威媒体的认可,先后斩获 CES 2022 科技创新奖、美国消费者报告2022年最佳吸尘器榜单第一名。

科沃斯正在成为全球领先的服务机器人和智能家用电器品牌!

6

iRobot+戴森+美的集团的混合体

未来科沃斯可能是iRobot+戴森+美的集团的混合体!

1990年,麻省理工大学的机器人专家创立了iRobot。今天,iRobot已成为全球知名的消费类机器人公司。

据iRobot公告显示,2020年全球(除中国外)扫地机器人市场中 ,iRobot、Shark、石头科技、科沃斯、Cecotec、Neato的品牌份额分别为62%、7%、7%、6%、4%、3%,CR6高达89%,行业集中度高。其中,iRobot凭借先发优势,早早确立市场主导地位,在北美、日本、EMEA地区等全球扫地机器人主要消费市场,份额分别达到75%、76%、50%,遥遥领先于其他品牌,占据绝对优势。

2021年,iRobot的收入是15.6亿美元,大概100亿人民币,利润只有3千万美元,2亿人民币左右。2021年,科沃斯131亿的收入,20亿元的利润已经可以碾压iRobot了。

2022年,iRobot的日子更难过,前三季度收入只有8.26亿美元,下降剧烈,亏损2亿美元。

疫情让昔日的王者也摇摇欲坠,科沃斯挑战iRobot扫地机器人王者地位,成为了可能。

同时科沃斯也是对标Dyson戴森瞄准高端生活电器市场。科沃斯的添可,就是高端智能生活电器的品牌,直接和戴森展开竞争,除了吹风机以外,戴森生产的品类,添可都有。如果添可以后的产品都能做到又智能,又有颜值,对戴森会是极大的威胁。

美的集团生产各类白色家用电器,也是从空调,洗衣机拓展到越来越多新的品类,科沃斯也在走类似的路。科沃斯以后会进入各种智能家用电器的品类,有些可能就会和美的等形成竞争。而且通过品牌矩阵,科沃斯在高端,中端,低端市场都有布局。

将来服务机器人,家用电器会越来越智能,谁能把产品智能做到极致,谁就能成为新的王者。

1998年成立的科沃斯,25年来快速成长,心怀“让机器人服务每个人”的使命。

可能有一天,科沃斯真的演变成iRobot+戴森+美的集团的混合体!它的市值就能从现在的500亿突破到类似美的集团4000亿的规模。

我们期待这样的智能机器人集团的出现,用智能科技赋能每个人,共享未来美好新世界!

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。