谁来挑战“达芬奇”?国产手术机器人思哲睿即将IPO上市

近期,又有一家手术机器人企业准备登陆科创板:哈尔滨思哲睿智能医疗设备股份有限公司(下称“思哲睿”),对标的正是达芬奇手术机器人。

目前,A股只有天智航是纯正的手术机器人概念,如果思哲睿能够成功上市,就会是第二个。

资本市场对于“手术机器人”这个概念一直比较谨慎。就在上个月,精锋医疗在港交所提交的IPO申请显示“失效”,精锋也是一家瞄准“达芬奇”的企业,在泌尿外科领域自称有效性和安全性不劣于“达芬奇”。

这次,思哲睿打出的旗号也是“与达芬奇没有明显差异”。就是不知道,眼下有多少人愿意为手术机器人的故事买单?

不比“达芬奇”差

9月20日,湖南省医保局下发《关于规范手术机器人辅助操作系统和收费行为的通知》,预示着由湖南地区带头,手术机器人的昂贵收费被戴上了“紧箍咒”。

手术机器人是高端器械的代表,但临床实际使用却并不容易推广,这限制了手术机器人的普及,也令众多布局企业前景不明朗。

思哲睿是哈尔滨工业大学器械设备布局中的一环,在业内人眼中,思哲睿有一定的供应链关系和资源。同时,“逆向工程”能力不错。

所谓的“逆向工程”,也就是仿制能力。

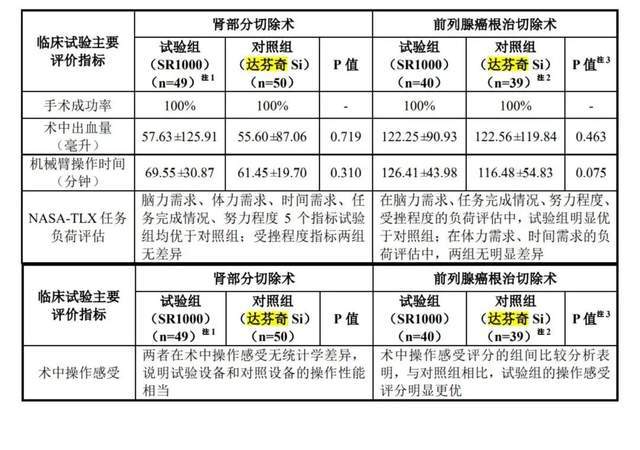

据招股书,思哲睿的核心产品是一款腔镜手术机器人SR1000,直接对标“达芬奇”。公司已在肾部分切除术和前列腺根治术两个手术上完成了与达芬奇的对比临床试验,结果是:在手术效果方面没有明显差异;在医生的操作感受上,SR1000具有“相对优势”。

SR1000正是基于这两项研究向药监局提交注册申请,申报两个适应症。

与达芬奇做对照试验,成了国产腔镜手术机器人走向市场的常规流程。但试验设计往往只能证明不比“达芬奇”差,至于说优于“达芬奇”,目前没人能做到。

今年6月,SR1000机器人获批可用于泌尿外科上尿路腔腹镜手术操作。这是国产第三款腹腔手术机器人,在此之前获批的是威高的妙手S手术机器人和微创的“图迈”。

思哲睿像其他同类企业一般,将所获专利作为优势来宣传。据招股书,思哲睿已经取得160项专利授权,包括发明专利42项构建了独立、完整的知识产权体系。

这么多专利加持之下,“达芬奇”依然像山一样挡在前面。“创新并不是你画了一幅谁也没见过的画,而是让众多人真实地感受到美感。”谈及医疗器械地专利、创新及效用时,某相关从业者这样表示。

灵魂人物“一鱼多吃”

思哲睿是一家典型的“一鱼多吃”的企业。

思哲睿的创始人之一孙立宁,在二十世纪八、九十年代的近20年里,他在哈尔滨工业大学机械工程专业、机器人研究所学习和研究。2001-2014年间,孙立宁任中国机电一体化协会副理事长、国家“十五”863计划机器人技术主题专家组成员、中国宇航学会机器人专业委员会副主任等角色。

基于哈工大成熟的工业科研基础,及自身在机器设备领域的经验积累,孙立宁曾将主营石化化工处理所用的石化装备和智能装备的博实股份送上资本市场,成为一家上市公司。

不过,从孙立宁的履历来看,在博实股份2012年上市之前,他就转让了持有的博实股份的所有股权,卸任了管理职务,也不再担任哈工大院所领导职务,与博实股份“无关联关系”了。

但研究机器人,一直是孙立宁的专长。

2011年,江苏发改委公布《2011年江苏省“创新团队”公示公告》,遴选处30个“创新团队”予以资助,由孙立宁带队的苏州博实机器人技术有限公司位列第13名,排在第一的实张连山带队的恒瑞医药。

2013年,孙立宁和杜志江、孙玉宁、崔亮、王伟东、闫志远、董为、王建国共同注资成立了思哲睿;2014年,孙立宁的合作伙伴成立了苏州康多机器人有限公司。随后,几位合伙人陆续拿到了手术机器人领域的发明专利,基本都登记在康多机器人公司名下。

2015年5月,与孙立宁已经“无关联”的博实股份发布公告,拟投资1亿元设立全资子公司博实高端医疗装备有限公司,并通过这个子公司投资微创等手术机器人项目,其中就包括对思哲睿20%股权的收购。

思哲睿拿到股权收购款后,出资收购了苏州康多机器人有限公司的全部股权。随后经过股权变更,思哲睿迅速做大,实际就是康多机器人公司披的一件外衣。

孙立宁可能还会将其他手术机器人企业装入思哲睿。

根据公司招股说明书,2019-2021年间,江苏工大协同医疗机器人有限公司以及沈阳智能机器人国家研究院有限公司为思哲睿贡献不少营收。孙立宁曾担任过沈阳智能机器人公司董事,而工大协同的法定代表人孙玉宁正是思哲睿的前十大股东之一,也是康多机器人的原法人代表。

从博实到思哲睿,孙立宁“二次创业”,又打算创造个上市奇迹。

管线太多资金堪忧

与“达芬奇”相比,思哲睿等手术机器人的最大机会在于低成本的国产替代化。

不赚钱是手术机器人行业的常态。思哲睿介绍,2019年到今年上半年,公司总亏损额达2.54亿元。已经上市的微创手术机器人、天智航等也均处于持续亏损中。

和创新药类似,手术机器人一方面要证明自己的独特性,另一方面也要加强销售能力,还不像PD-1等创新药那样有全国医保的支持。

思哲睿在已有的腔镜手术机器人SR1000之上,搭建了一个包含了经尿道柔性手术机器人、经口腔手术机器人、人工耳蜗手术机器人,脊柱内镜手术机器人等在内的产品矩阵。在招股书中,思哲睿将自身定位为:公司是国内少有的覆盖多科室的综合性手术机器人公司。

这种多条管线同时推进的格局,前两年在创新药企里很常见。近一年资本市场起了大变化,不少药企放弃了很多在研管线,集中优势到一两个适应症上。手术机器人其实也是一样,尤其是在疫情影响、国际趋势变动下的当下,同步推进那么多机器人,好看是好看,但难度有点大。

从募资用途来看,思哲睿计划将近60%的资金用于三款腔镜手术机器人,分别是前述的SR1000,以及处于临床试验的SR1500和SR2000,针对泌尿外科、妇科、普外科、胸外科等领域。目前,SR1500和SR2000正处于提交型式检验阶段。

除了要面对具有先发优势的达芬奇外,思哲睿还需要面对国内同类产品之间的竞争也。微创的相关产品已经进入临床试验或注册申请阶段,进度明显快于思哲睿。

在销售端,思哲睿也有很长一段路需要走。据招股书,思哲睿的“康多”系列机器人是国产腔镜手术机器人钟,第一个在单家医院开展手术达到100台的机器人。

这个定义或许意味着:思哲睿的布点医院可能并不多。因为在“康多机器人”披露的多项临床试验合作医院中,仅列出了北京大学第一医院、北京协和医院、北京医院、北京大学第二医院、哈尔滨医科大学附属第二医院等5家医院的名字。

和创新药相比,手术机器人落地和进院的难度更大,毕竟目前能够医保报销的手术机器人项目和地区屈指可数,大部分患者都需要自费使用机器人做手术。高昂的开发成本、复杂的应用培训,都是限制手术机器人大面积普及的障碍。

湖南已经对手术机器人收费开始限价。即便不集采,完全靠自费的手术机器人也不能漫天要价了。这可能会在全国成为趋势。距离行业洗牌不远,思哲睿等公司需要抓住窗口期。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。