扫地机器人行业投资报告:国内以价换量元年,海外需求企稳回升

1、国内以价换量元年,投资逻辑由产品迭代转向行业的渗透率提升

2019-2022 年国内扫地机行业主要的投资逻辑是产品迭代的价增带动销额增长。 2019-2022 年国内热销的扫地机产品从单机向自清洁扫地机、全能基站扫地机持续迭 代升级,产品功能日益完善、瞄准用户痛点更新,真正实现了解放双手功能。伴随 着产品持续迭代,行业均价保持提升,但国内消费降级影响下行业销量增速逐渐停 滞,甚至开始下滑。根据奥维云网推总数据,2021 年国内扫地机行业零售量 578 万 台,同比下滑 11.6%,我们预计 2022 年扫地机行业零售量下滑约 20%。

2023 年扫地机行业投资逻辑有望由产品升级迭代转向行业渗透率提升、行业规 模扩张、龙头公司强者恒强。考虑到 2023 年疫情对经济影响逐步消退,中高端消费 需求恢复,叠加产品功能完善的全能基站类老品进入降价区间,我们认为国内扫地 机行业的销量增速有望由负转正,2023 年扫地机行业投资逻辑有望转变。

1.1、全能基站扫地机功能性完备,预计行业新品迭代放缓,方向为性能提升

当前热销的扫地机产品历经迭代,在单机层面和基站层面功能完善、已经可以 较好地实现解放双手,达到“好用”阶段。从全球扫地机行业发展历史来看,向前 发展的“三大步”分别解决了扫地(功能性)、导航定位规划(智能性)、解放双手 (便捷性)三个问题。从过去体验较差的随机碰撞类产品,到逐步提升智能化的规 划类产品,再发展到 2019 年云鲸推出 J1,引入自清洁概念、2021 年科沃斯推出的 X1 OMNI 全能基站产品等便捷程度极大提高的基站类产品,扫地机已经完成了产品 功能的大幅迭代,真正意义上变得“好用”。

预计 2023 年行业新品迭代方向由大的形态突破转为产品性能提升。以石头科技 在 CES 展上发布的 2023 年海外旗舰新品 S8 Pro Ultra 为例,相比于 2022 年旗舰 G10S pro,S8 系列旗舰(1)吸力由 5100Pa 提升至 6000Pa。(2)震动擦地模块改进了 2 倍。(3)由单橡胶刷升级至新的双橡胶滚刷系统,更有效地对抗毛发缠结。(4)双 滚刷和拖布可自动抬起。(5)AI 反应式避障升级至 3D 反应式避障,能够识别并清 洁宠物粪便。(6)S8 Pro Ultra 基站新增热风烘干功能。总体看各项更新功能主要是 在 2022 年的旗舰产品上对清洁能力和避障系统作出进一步的优化,但并没有 2019-2021 年自清洁产品和全能基站产品这样大的产品迭代。

行业其它玩家方面,行业头部品牌 A 有望推出方形的扫地机来更好的解决边角 清扫问题,并加码热水洗拖布功能,自清洁能力更进一步;行业新锐品牌 B 有望推 出高价位段的洗地机器人,对湿垃圾进行更加深层次的清洁。整体来看,2023 年行 业新品更多是在原有产品的基础上,对一些细节和性能进行提升。与此同时各公司 对老品的以价换量销售策略逐步推进,这就意味着行业的销售有望从打造旗舰单品 爆款的大单品模式转为多品类同步销售模式,有望通过全能基站产品的广价格带布 局促进行业整体销量提升。

1.2、老品降价性价比优势放大、以价换量的策略有望奏效,实现放量

2023 年以前的扫地机行业销售以新品为主,主系产品迭代速度快所致,老品降 价促销效果有限。2023 年以前,扫地机行业每年推出的旗舰新品较上一代都有较大 功能上的突破,例如 2019 年云鲸推出的自清洁产品 J1、2021 年科沃斯推出的全能 基站产品 X1 OMNI、2022 年上半年石头科技推出的 G10S,所以公司更多的采取大 单品模式,引导消费者选择新旗舰机型。在这样新旗舰远强于老品的情况下,老品 降价带来的销量提升幅度不明显,公司也更着眼于高端市场的竞争。

2023 年行业新品创新幅度趋缓,足够好用的 2022 年全能基站老品降价后,预 计产生较大销量。站在 2023 年初的视角看,行业在清洁性能和避障导航等方面的创 新速度放缓,而各家 2022年的老款全能基站机型已经能解决绝大多数消费者的需求, 降价的性价比凸显。我们复盘 2022 年下半年科沃斯、石头以价换量的政策看,预计2023 年上半年的产品降价行为,将能带动产生较大销量。

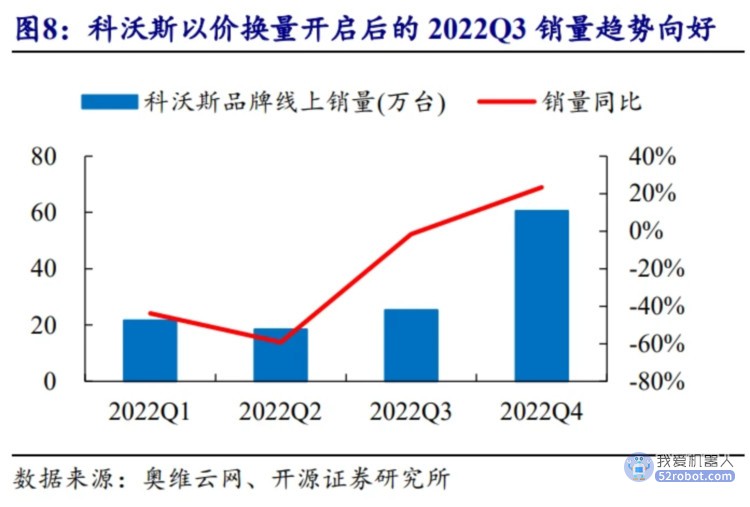

科沃斯 2022 年下半年开始实行以价换量,效果明显。2022 年 8 月,科沃斯率先 开启多轮次老品降价节奏,9 月初时全能基站产品 X1 OMNI/T10 OMNI 相比于 8 月 初的价格降幅分别达 14%/17%,自清洁产品 T10 TURBO 价格降幅达 13%。产品降 价后市场反馈良好,从销量同比看,2022Q3/Q4 线上销量同比分别-1.7%/+23.4%,相 比于 2022Q1/Q2 的-43.8%/-59.3%大幅改善; 从销量市占率来看,科沃斯 2022Q3/Q4 销量市占率分别达 33.9%/34.6%,相比于 2022Q2 的 30.8%大幅提高,逐渐恢复到一季 度水平。

降价脚步仍未停息,预计下一个重大降价节点为 2023 年 4 月份。第一轮降价开 启后,行业整体降价脚步仍未停息,价格段下移趋势明显。2023 年 1 月科沃斯/石头 /追觅的老款全能基站旗舰机型 XI OMNI/G10S pro / S10 pro 相比 2022 年 8 月初价格 降幅分别为 19%/12%/26%。我们预计 2023 年在 4 月份,随着各家陆续开启 2023 年新品预售,2022 年的旗舰产品会迎来进一步的降价,从而成为拉动销量增速由负 转正的拐点,带动扫地机产品渗透率提高。从全年看,在 2022 年销量同比下滑约 20% 的低基数下,我们预计 2023 全年的行业销量增长 20%左右,成为 2019 年以来量增 的最大增速。

1.3、扫地机行业渗透率较低,提升空间较大

预计以价换量政策下扫地机销量由负转正带动渗透率中短期提升,利好行业龙 头公司。2021 年起,国内扫地机行业的销量持续下滑,行业的投资逻辑着眼于高端 市场竞争,但线上流量趋缓下行业盈利空间受限,中低端产品萎缩明显。我们预计 2023 年行业的投资逻辑将转变为在产品力足够的全能基站老品降价后,行业整体销 量有望由负转正,带动行业渗透率提升。在这种情况下,行业整体的竞争激烈程度 将会得到优化,规模有望进一步提升,行业内预计形成降本能力强、渠道优势足的 龙头公司强者恒强格局。

产品性能的提升已为渗透率的长期提升做好铺垫。根据我们的测算,2021 年中 国大概有 3.3 亿户城镇家庭,假设 2022 年城镇家庭数维持 3.3 亿户,按照扫地机产 品三年一换的更新周期,2022 年每百户城镇家庭的扫地机保有量在 5.1 台,相比 2021 年出现了下滑。成熟的全能基站产品有望真正实现解放双手、解决用户痛点,带动 渗透率提升。从目前的产品来看,具有自动上下水的全能基站扫地机产品已完全解 放双手,便捷程度逐渐向洗衣机等必选消费品靠齐,渗透率提升空间较大。

2、龙头品牌受益于以价换量强者恒强,竞争趋缓、降本、原材料跌价、产品结构推动下,净利率预计下滑有限

2.1、龙头品牌份额稳固、新品牌扰动有限

从均价层面看,2022 年龙头品牌科沃斯、石头、云鲸、追觅线上品牌均价处于 3000 元以上价格带,主销产品为自清洁/全能基站类扫地机;小米、美的、海尔、Yeedi 线上品牌均价处于 2000 元以下价格带,主销产品为性价比产品。

从竞争格局看,龙头品牌主推基站类扫地机产品,带动份额持续向头部品牌集 中。2022年线上渠道科沃斯、石头、云鲸、追觅品牌销售额市占率达 82.2%(+5.8pcts), 销售量市占率达 67.9%(+7.0pcts),其中科沃斯+石头品牌销额/销量合计市占率分别 为 60.5%(+1.7pcts)/50.0%(+0.4pcts);而 2022 年线上渠道米家、美的、海尔、Yeedi 品牌销售额市占率下滑至 13.8%(-1.7pcts),销售量市占率仅 25.1%(-2.8pcts),份 额进一步萎缩。另一方面,我们发现 2022 年线上渠道八大品牌份额总和持续提升, 进一步压缩新品牌空间,2022 年八大品牌销额市占率达 96.1%(+4.1pcts),销量市 占率达 93%(+4.3pcts)。

在 2019 年新品牌云鲸凭借推出自清洁新品 J1 横空出世后, 龙头品牌保持对于新技术的高关注度,留给新品牌通过产品技术差异化突破的难度 持续加大,新品牌的生存空间被持续压缩、对于行业格局扰动有限。

2.2、龙头品牌格局:2022年石头、追觅份额提升,以价换量策略下看好科沃斯、石头份额稳中有升

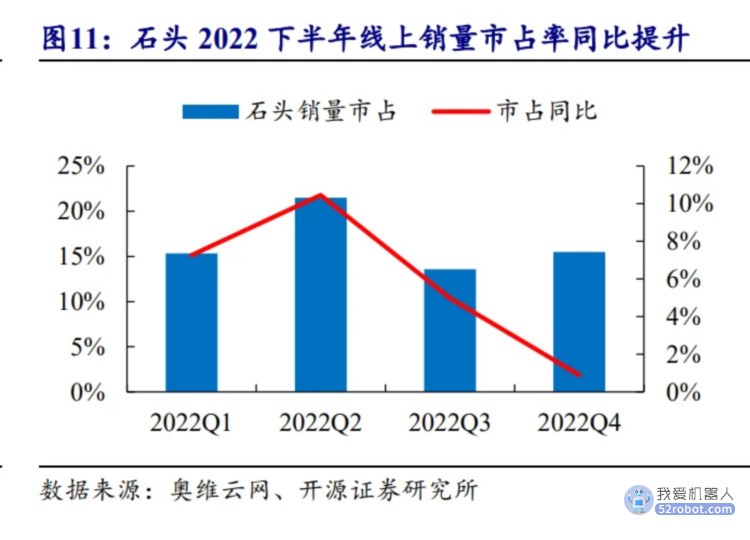

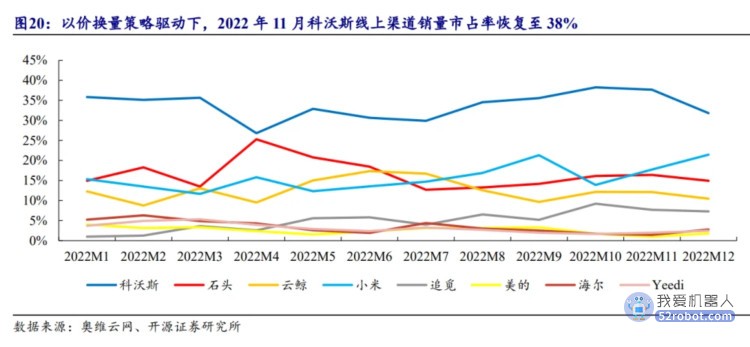

龙头品牌分别看,2022 年线上渠道科沃斯、云鲸品牌份额下滑,石头、追觅品 牌份额有所提升。 科沃斯品牌 8 月以价换量策略奏效,市占率环比持续修复,龙头优势稳固。根 据奥维数据,2022 年科沃斯线上销额市占率达 39.9%(-5.0pcts)、线上销量市占率达 34.0%(-4.7pcts)。分月度看,受石头品牌推出 G10S 扫地机影响,2022 年 4 月科沃 斯品牌销额市占率下滑至 30.1%,而石头品牌 2022 年 4 月销额市占率提升至 33.7%, 首度在天猫、京东为主的线上渠道超过科沃斯。

2022 年 5 月以来此后科沃斯品牌销额市占率持续恢复,2022 年 8 月科沃斯对全能基站扫地机 T10 OMNI 降价,价格从 4599 元降低 600 元至 3999 元,拉动 2022 年 8 月销额市占率环比提升 4.1pcts、销量 市占率环比提升 4.6pcts,以价换量策略奏效,并持续拉动科沃斯品牌市占率恢复, 2022 年 11 月科沃斯品牌销额市占率达 42.6%、销量市占率达 37.6%。以价换量战略 驱动下,科沃斯品牌双 11 成绩亮眼,根据科沃斯公司战报,2022 双 11 期间科沃斯 机器人全渠道成交额突破 18.9 亿元,同比增长超过 20%;T10 OMNI 取得了扫拖机器 人全价位段销售额冠军的成绩,科沃斯地宝 X1 系列取得了 5000 元以上价位段的市 场占有率第一。此外,科沃斯基站类扫拖机器人的销量也实现了 49%的增长。此外 科沃斯品牌在线下渠道布局先发优势较为明显,受益于 2023 年线下零售需求恢复, 预计线下渠道有望进一步贡献收入增量。

云鲸品牌 2022 年 9 月推出新品 J3,新品迭代放缓致市占率持续下行。根据奥 维数据,2022 年云鲸品牌线上销额市占率达 14.5%(-1.9pcts)、线上销量市占率达 11.9%(+1.6pcts)。从产品端看,考虑到竞品科沃斯 T10 OMNI 在 2022 年 5 月、石 头 G10S 在 2022 年 3 月发布、追觅 S10 在 2022 年 5 月发布,而云鲸 2022 年新品 J3 在 9 月发布,云鲸主要依托对 2021 年推出的 J2 降价维持份额,且不同于石头、科 沃斯品牌形成的产品价格带矩阵,云鲸过于依赖大单品模式。考虑到产品创新度、 迭代速度明显放缓,我们认为云鲸品牌份额将持续承压。

石头品牌全能基站新品 G10S 热销,带动份额持续提升。根据奥维数据2022 年石头品牌线上销额市占率达20.6%(+6.7pcts)线上销量市占率达16.0%(+5.0pcts)。 石头品牌技术端坚持 LDS 导航+平板震动拖的差异化布局,注重产品使用体验打磨, 在 2021 年双 11 推出自清洁产品 G10 热销后,2022 年进一步功能创新、推出全能基 站款 G10S 系列,G10S 凭借强大产品力成为 2022 年线上第一大销量单品,销量达 26.5 万台,销量市占率达 1.44%。我们认为依托产品销量口碑端的积累、品牌对消费 者心智的占领、产品体验的持续优化,2023 年石头品牌的老品降价有望拉动需求释 放,看好市场份额持续提升。

追觅品牌在信息流广告投放助推下,份额显著提升。根据奥维数据,2022 年追 觅品牌线上销额市占率达 7.2%(+6.1pcts)、线上销量市占率达 5.9%(+5.1pcts)。分 月度看,2022 年 5 月追觅新品 S10 推出后,拉动品牌线上销额市占率提升至 7.2%, 在追觅品牌加大信息流广告投放后,2022 年 10 月追觅销额市占率提升至 10.4%。根 据追觅科技双 11 战报,公司收获天猫平台扫地机行业排名 TOP4、京东平台扫地机 行业排名 TOP5、抖音平台生活电器品牌排名 TOP1。我们预计在盈利目标导向下, 追觅品牌对于信息流广告投放力度预计将减弱、重点推广高价格段新品、拓展线下 增量渠道。

米家品牌面临中低端单机产品整体需求缩减。根据奥维数据,2022 年米家品牌 线上销额市占率达 10.1%(-0.9pct)、线上销量市占率达 17.0%(-0.9pct)。单品层面 看,米家无单品名列 2022 年线上销额前十,基站类新品持续缺乏竞争力,我们认为 米家品牌 2023 年难以对龙头品牌构成威胁。

2.3、线上渠道前十大单品:全能基站产品热销,功能完备看好降价带来需求释放

从 2022 年线上渠道销额前十大单品来看,科沃斯品牌有 X1 OMNI、T10 OMNI、 T10 TURBO、N9+四款,石头品牌有 G10S、G10 两款,云鲸品牌有 J3、J2、J1 三款, 追觅品牌有 S10 一款,四大龙头品牌霸占榜单,体现了龙头品牌对于行业产品迭代 方向的把控能力较强,打造爆品的成功率较高。 从 2022 年线上渠道销量前十大单品来看,科沃斯品牌有 X1 OMNI、T10 OMNI、 T10 TURBO、N8、N9+五款,石头品牌有 G10S、G10 两款,云鲸品牌有 J2 一款, 追觅品牌有 S10 一款,米家有 3C 一款。

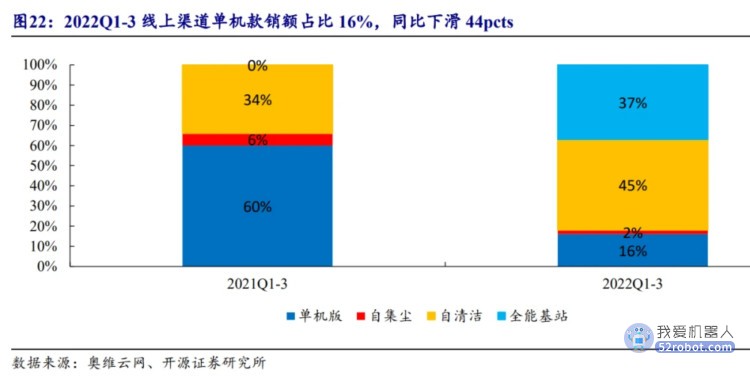

销量前十大单品中,仍有 8 款自清洁/全能 基站类的扫地机产品入围,我们认为相较于更为便宜的单机产品,在龙头品牌持续 推新、加大消费者教育的驱动下,消费者愿意为功能提升、解放双手支付溢价,而 在基站类产品的强大产品力对比下,单机产品的性价比优势并不突出。 值得注意的是,G10S、X1 OMNI、T10 OMNI 包揽了线上销额、销量单品的前三名,且均为功能更强、价格更高的全能基站扫地机,我们认为全能基站款扫地机 功能全面、真正实现了解放双手、解决消费者痛点,在 2023 年各品牌推出新品、对 老品降价的驱动下,我们预计 G10S、X1 OMNI、T10 OMNI 等全能基站老品有望迎 来新一轮热销,带动行业恢复量增。

我们认为,在 2023 年科沃斯、石头、云鲸、追觅通过推出新品、老品降价、以 价换量的策略推动下,龙头品牌强者恒强、整体份额预计仍将保持提升。 分品牌看,依托自清洁/全能基站款扫地机丰富的产品线储备,以及长期销量积 累的口碑效应,在品牌、产品、营销端优势更为明显的科沃斯、石头品牌有望充分 受益,份额保持提升。2023 年追觅受制于公司追求盈利、预计将大幅减少信息流广 告投放、重点主推高毛利新品,预计品牌份额提升有限。云鲸产品数量偏少、新品 迭代速度偏慢,2023 年预计云鲸产品端的劣势在竞争对手以价换量的压迫下将进一 步放大,份额预计进一步下滑。

2.4、行业流量竞争放缓叠加持续推动降本,预计2023年龙头公司净利率不会有大幅下滑压力

从销售费用率来看,2021Q1 以来,科沃斯、石头科技的单季度销售费用率呈上 升趋势,尤其在二季度、四季度两个大促节点提升较为明显。我们认为销售费用率的提升,一方面是在行业整体量缩的背景下,头部品牌为了维持市占率而持续加大 营销投放的力度,另一方面在追觅等新品牌完成融资后,为追求销售规模加大广告 投放,使得行业的流量竞争更激烈、流量费用更贵。 从追觅来看,2022 年追觅在营销端保持激进的投放策略,在冲规模的背景下 2022Q1-3 在市场端、流量端持续较大投入,形成了亏损。一是产品效率较低,为了 市占推出 7-8 款产品,主销仅 1-2 款产品。二是运营效率较低,包括用户转化率较低, 获客成本偏高,在销售导向下,投放的流量主要针对短期收割,导致 2022Q3 开始收 割成本持续提升。

2022Q4 追觅在盈利导向下,对双十一、双十二的销售策略进行调整,2022Q4 追觅把一些低毛利产品,以及动销端比较差的产品,通过分销渠道销售。费用投放 在产品结构上聚焦 1- 2 款爆品。结构上降低了站外即时效果信息流的投入,提升转 化率。考虑到针对双 11 的新品营销费用,大部分在 2022Q3 已投放结算,使得追觅 在 2022Q4 基本实现单季度的盈亏平衡。 展望 2023 年,追觅在盈利的导向下,预计 2023 年的销售费用率目标下降 5pcts, 同时费用投放上强化中长期品牌建设、中高端产品销售。

我们认为,2022 年追觅将从偏及时收割的流量打法转为品牌营销,将更多的销 售费用聚焦于前端品牌建设和高空品牌辐射投入,带动品牌溢价,提升中高端销售 占比。在品牌营销上,会加大对于品牌、内容跟口碑的投入,压缩信息流以及偏导 购、收割的费用。产品结构上,预计 2023 年追觅将核心聚焦 2-3 款产品,提升整体 运营的效率。 我们认为,2023 年追觅在盈利导向下预计将减少买流量的费用投入力度,利好 行业流量竞争程度的缓解。且 2023 年行业在以价换量的驱动下有望恢复量增,龙头 品牌靠加大流量投放来维持增长的压力预计将减轻,预计 2023 年科沃斯、石头品牌 在流量端的竞争压力更小,销售费用率趋于稳定。

我们认为龙头公司在降本方面的持续推进,有望对毛利率端带来正向贡献。(1) 龙头公司有望通过规模的持续扩大,提升对于上游供应商的议价能力、推进商务降 本。(2)通过推动核心零部件二供、三供的引入切换推动供应链降本。(3)通过技 术降本,有望在不损害毛利的情况下实现价格下探。例如,2022 年石头品牌的 t8 plus 比 2021 年的 t7s 零售价低 1000 元,但毛利率端 t8 plus 与 t7s 仍持平,而功能端 t8 plus 优于 t7s。(4)对原有产品进行减配与组合,在模具复用的情况下进行成本控制。例 如基于 G10S 和 G10 的基础上,石头品牌 2022 年推出 G10S Auto 和 G10 Plus,在减 配后价格降低的同时维持毛利率水平。

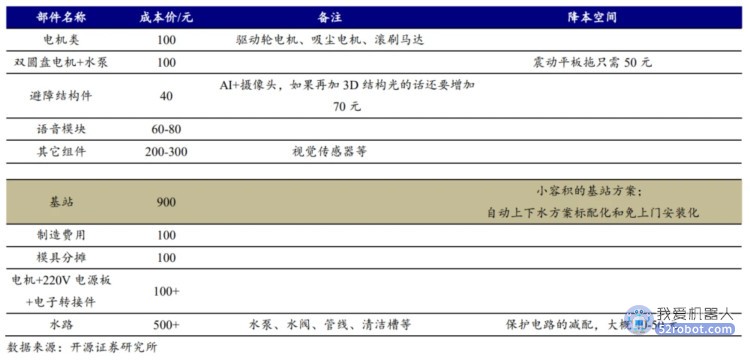

以行业头部 A 公司的主力全能基站机型为例,基站型扫地机器人在传感器融合、 基站简化等方面有望实现降本。该全能基站机型成本价不到 2000 元,其中机器人组 件成本约 1000 元,基站成本约 900 元。

在机器人组件方面,我们预计首先可以通过 将导航和避障的传感器进行融合,大约可根据避障类型降本 40-70 元,目前行业头部 A 公司旗下性价比品牌已有类似产品,其次是采用视觉导航,通过一个 40 元摄像头 同时完成导航、避障和识别,可节省 100-130 元但技术比较复杂,最后是在拖地模块 选择不需电机驱动、成本更低的震动平板拖方案,可节省 50 元。在基站方面,我们 预计首先可选择更小水箱容积的基站;其次是把自动上下水标配化和免上门安装化, 可以在规模降本的同时省掉一部分方便后装而设计的结构,且减少安装费用;最后 还可以在水路成本中做保护电路的减配,有大概 40-50 元的降本空间,但仍需要对产 品做进一步的安全检测。

此外,2023 年原材料端有望对毛利率端带来正向贡献。根据国内 ABS 塑料现货 价,2023 年 1 月 12 日现货价为 11400 元/吨,同比下跌 18.6%。2022 年 4 月以来, 国内 ABS 塑料现货价持续下跌,考虑到原材料跌价与企业报表毛利率反映存在滞后 性,我们认为原材料跌价对科沃斯、石头科技毛利率的正向贡献有望在 2023 年陆续 体现。 综上,我们预计科沃斯和石头科技在净利率端不会出现较大幅度的下滑,净利 率整体持平或略有下降。

3、海外需求企稳回升,看好2023年石头科技外销恢复正增长

从收入结构看,2022Q1-3 石头科技海外收入占营收比例约 70%,从海外各市场 占比看,欧洲占海外收入约 45%、美国占海外收入约 25%、亚太占海外收入约 30%。

(1)欧洲市场:受俄乌冲突、高通胀影响,欧洲区域的整体需求较为疲弱,预 计 2022 年行业下滑 20%。分价格带来看,预计低端机系列需求回落更为明显,产品 结构更为高端的德国区域需求较好,石头科技依托长期的深耕、在德国市场份额第 一,在 2022Q2 以来收入端有较好增长,2022Q3 仍保持双位数增长,2022 年主推的 全基站产品 S7 MaxV 系列在德亚 best sellers 上面前十名中保持至少三款,2022Q1-3 德国市场份额超过 40%,同比提升 10pcts,已经是知名高端品牌。

我们预计 2022 年 11 月欧洲经销商提货额下滑幅度环比收窄,经销商提货额有 望企稳回升。公司出货结构持续提升,新品出货量占比提升至约 50%。展望 2023 年, 石头科技在中高端机型的销售情况良好,2023 年旗舰新品 S8 系列在功能、性能端进 一步提升,考虑到需求恢复、渠道库存水平偏低、2022 年销售基数较低,我们预计 石头科技 2023 年欧洲市场有望恢复 10%增长。

(2)美国市场:石头科技在美国市场定位中高端,2022 年全能基站新品 S7 MaxV Ultra 在美亚渠道持续热销,在 1400 美金高定价的基础上依旧能进入亚马逊 best seller 行业销量榜单前 20,预计单品销量占品牌销量约 30%,拉动 2022Q3 北美收入 实现翻倍增长。2022Q4 延续热销趋势,2022 年美亚黑五+网一期间石头科技销额+50% 以上,美亚市占率约 25%,仅次于 iRobot。一方面新品拉动下线上渠道持续热销, 另一方面石头科技持续加大线下渠道的拓展力度,2023 年有望在 Bestbuy、Costco 等线下渠道实现突破,打开北美市场空间。我们预计 2023 年石头科技在北美市场仍 有望实现双位数以上增长。

(3)亚太市场:2022 年亚太市场还是量价齐升,得益于 2022 年海外新品 S7 MaxV 系列的产品力较强,2022Q3 石头科技在日韩、中国台湾地区仍然延续双位数 以上增长,考虑到亚太区域家庭地面以地板结构为主,与国内类似,对于自清洁产 品的需求较为旺盛,预计在新品的导入下,自清洁产品渗透率有望持续提升,2023 年石头科技亚太市场预计实现 20%左右的增长。 综上,我们认为石头科技在2022 年受到宏观经济的影响、外销需求阶段性承压, 2023 年外销增速将有望明显改善。公司产品策略上主打差异化的高端机型。公司在 2023CES 展发布海外扫地机新品 S8、S8+、S8 Pro Ultra。从产品性能来看,S8 Pro Ultra 提升了大吸力、毛发清理能力、智能避障能力和基站全能性,功能、性能层面进一 步提升,持续引领行业。我们预计 2023 年外销增速将有望明显改善,实现 15%的收 入增长。

4、盈利预测

国内以价换量元年,海外需求企稳回升。2023 年国内扫地机行业销量增速有望 由负转正,驱动行业最关键的投资逻辑发生转变,由“产品迭代+提价”转为“渗透 率提升+龙头做大做强”。看好 2023 年宏观经济修复情况,中高端消费复苏,预计 2023 年国内扫地机行业销量同比增长约 20%。龙头品牌强者恒强,在通过自清洁/全能基 站扫地机老品降价释放需求的背景下,看好龙头品牌市占率份额持续提升。2023 年 预计追觅内部要求扭亏为盈,效果广告投放力度减弱,带来行业销售费用投放缓和, 叠加供应链降本,产品结构持续优化,预计行业净利率持平或仅微降,有利于以价 换量。2023 年看好欧洲需求企稳回升,北美、亚太需求延续较快增长,以全能基站 为代表的的高端产品延续热销。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。