韩国发布报告 中国的机器人产业竞争力全球第五

近日,韩国工业联合会发布了一份名为《全球机器人产业和韩国的影响》的报告,该报告称,目前世界主要国家中,中国的机器人产业竞争力位居第五,居日本、美国、德国和瑞士之下。

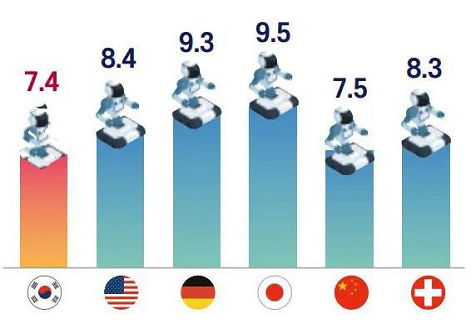

各国机器人产业竞争力

2020年,全球机器人产业市场规模就达到243亿美元(约合人民币1707亿)。根据韩国工业联合会的数据,韩国在机器人密度方面位居世界第一,每10000名工人拥有机器人数量为932台,远超全球平均水平的126台,也高于日本(390台)、德国(371台)、美国(255台)、中国(246台)。

当然,机器人密度和国家的产业结构、人口都有直接关系,就综合竞争力来说,日本排名第一,德国排名第二,美国排名第三,而韩国则落后于中国。根据韩国产业经济贸易研究院的研究数据,韩国机器人产业综合竞争力在日本、美国、德国、瑞士、中国这六大主要国家中排名第六,处于最低水平。

日本拥有川崎、发那科(fanuc)和安川电机(YASKAWA)等全球主要的工业机器人供货商,在机器人业界拥有非常强的统治力。而美国基于广阔的国土面积,物流机器人优势突出,许多仓库部署有自动化流水线,体系较为完备。

而德国在制造业的优势已经有很长的历史,在机器人的生产和应用领域比欧洲其他地区有优势,拥有库卡(KUKA)等知名品牌,当然,该品牌自2016年开始被中国美的收购。

中国方面,随着“中国制造2025”以及工业4.0等推进,我国的智能制造水平、机器人发展非常迅速。

用数据说话

除了机器人密度、代表品牌之外,市场、产业结构等因素也是考量机器人发展水平的重要因素。

2022年,全球机器人市场规模将达到513亿美元,2017至2022年的年均增长率达到14%。其中,工业机器人市场规模将达到195亿美元,服务机器人达到217亿美元,特种机器人超过100亿美元。预计到2024年,全球机器人市场规模将有望突破650亿美元。

去年,亚太地区的工业机器人表现突出,市场份额占全球的39%左右,得益于越来越多的工业部门使用机器人,中国、日本、美国、韩国、德国的工业机器人市场销售份额分别居全球前五位,亚太地区占了3位。其中中国市场销量最高,占全球市场的43%,增长势头强劲。

近期,中国电子学会发布《中国机器人产业发展报告(2022年)》显示,我国机器人市场规模增长速度亮眼,预计今年市场规模将达到174亿美元(约合人民币1214.5亿元),五年年均增长率高达22%。

机器人的中国力量

如今,机器人产业正不断涉足新领域,开拓新场景。除了在传统的汽车制造、电子制造等领域进一步深化,在医疗、生活等领域也开拓了新的道路,这让这一行业的规模迎来了新的增长。在疫情影响下,无人配送机器人也获得了一波发展机会,已成为市场需求下的“当红辣子鸡”。今年全球服务机器人市场规模有望达到217亿美元,到2024年,有望增长到290亿美元。

乘着发展的东风,目前全球机器人产业发展蒸蒸日上。中国的机器人市场将在政策、市场等催化下,逐渐攻克减速器、控制器、伺服系统等关键核心零部件难题,表现出极强的竞争力。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。