全球机器人行业产业研究之应用框架:孕育人类“奇点”时刻

12月7日,国海证券发布一篇机器人行业的研究报告,报告指出,孕育人类“奇点”时刻。

报告具体内容如下:

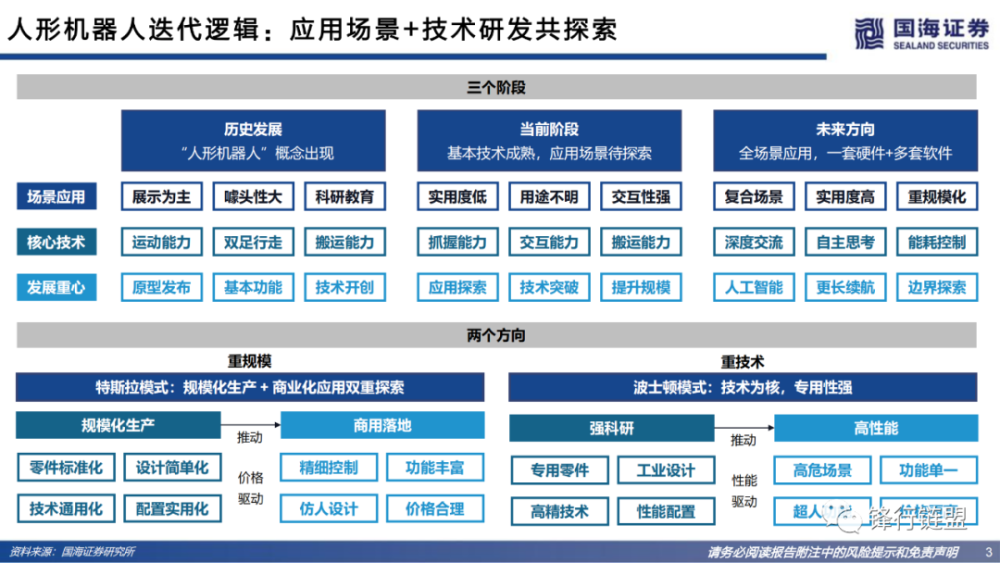

前言:在2007年初的冬天,苹果创始人史蒂夫.乔布斯发布了iPhone,不仅重新定义了手机,并且以此改变了世界,推动了移动互联网的普及,如今,在智能制造时代,特斯拉制定了机器化大生产智能汽车的游戏规则,利用AI技术和机器自动化技术重塑了传统汽车的制造模式和商业模式,定义了新能源汽车,也带来了人形机器人“Optimus”原型机,这也意味着机器人智能时代下人形机器人规模化普及的可能性。我们认为,机器人从模仿人类到超越人类,未来将突破人类生物能力边界,利用软件+平台升级实现全场景覆盖。

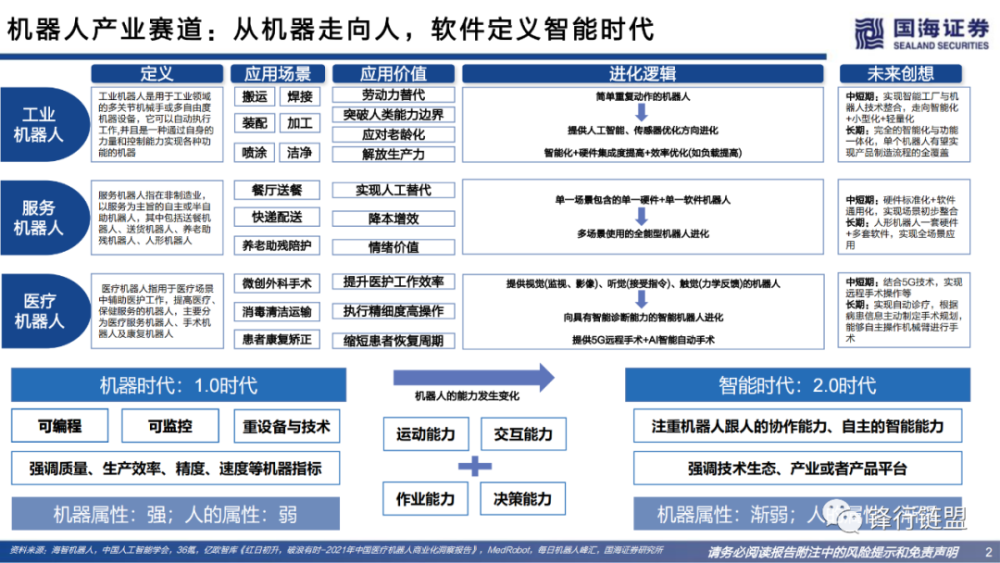

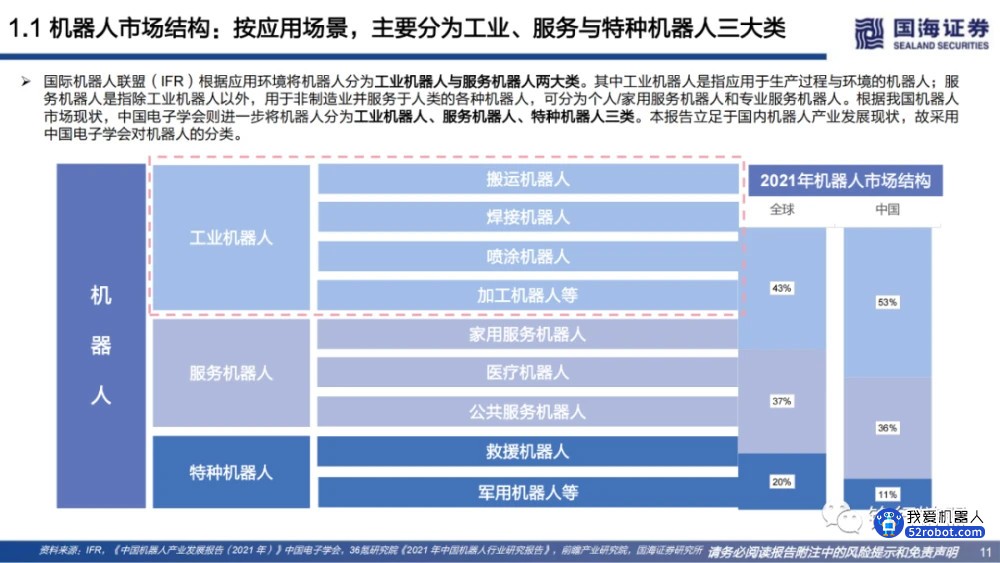

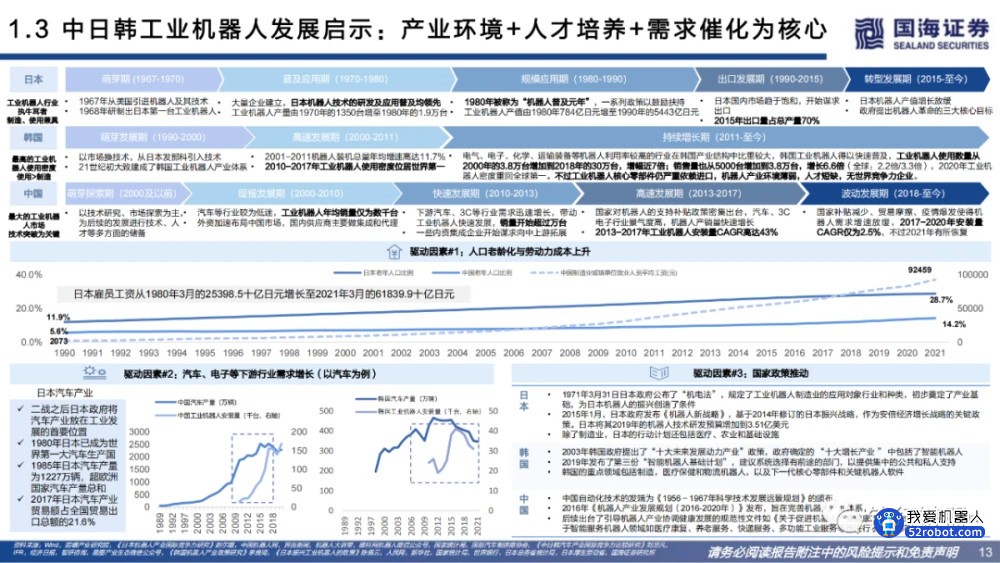

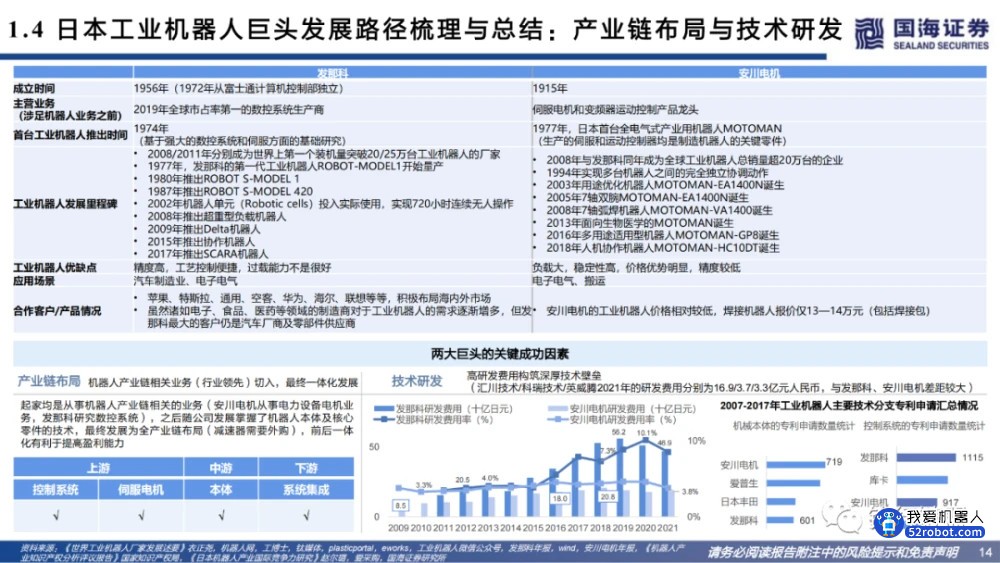

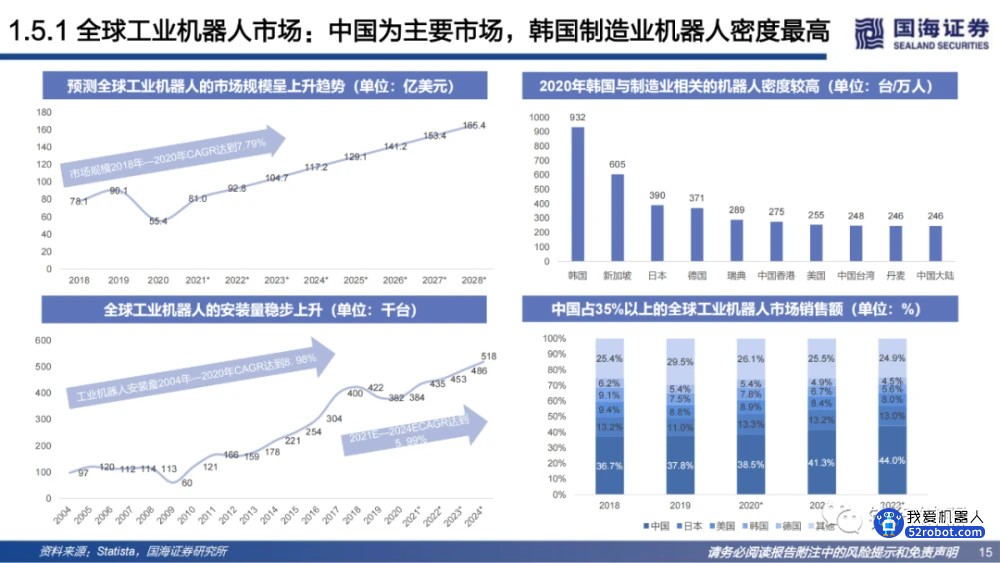

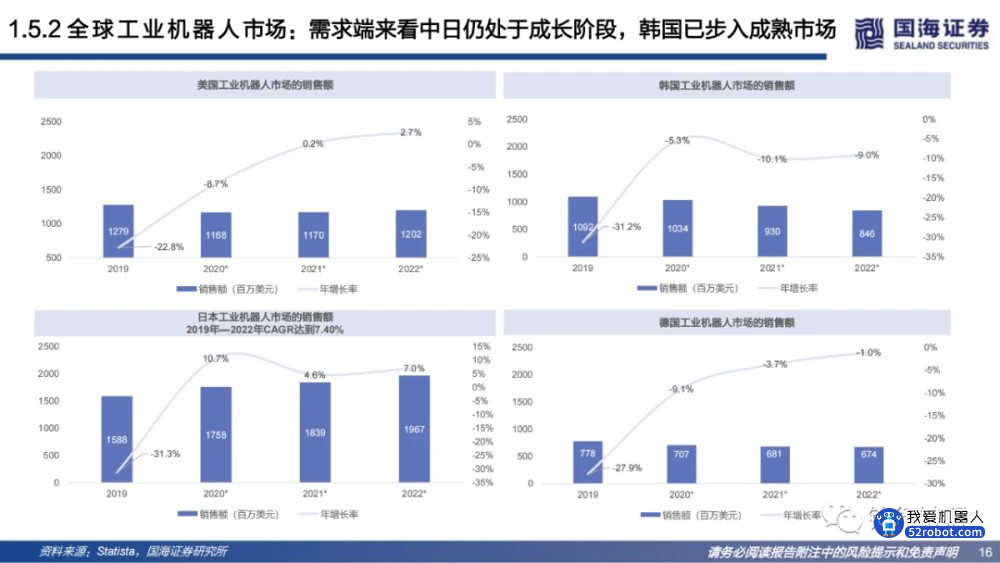

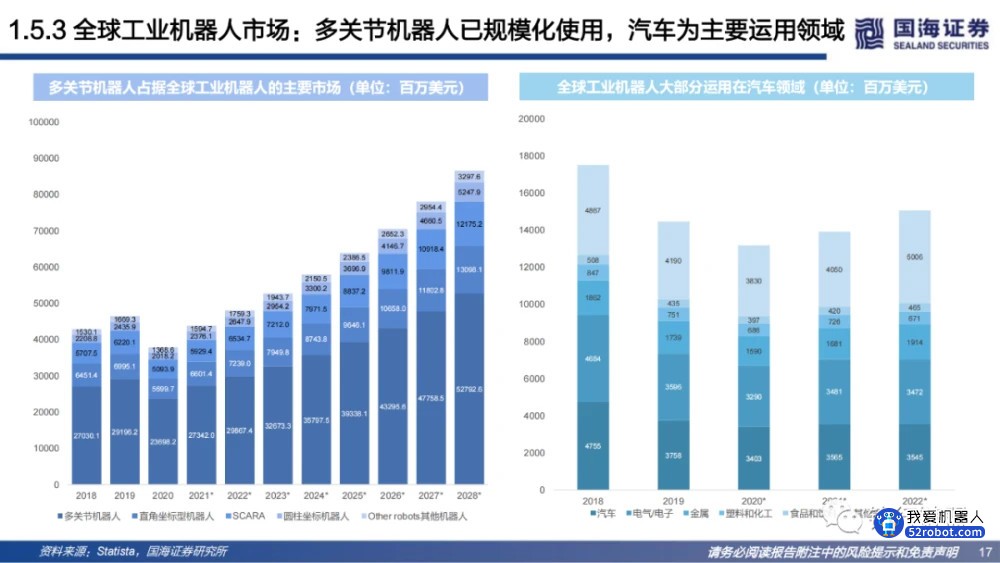

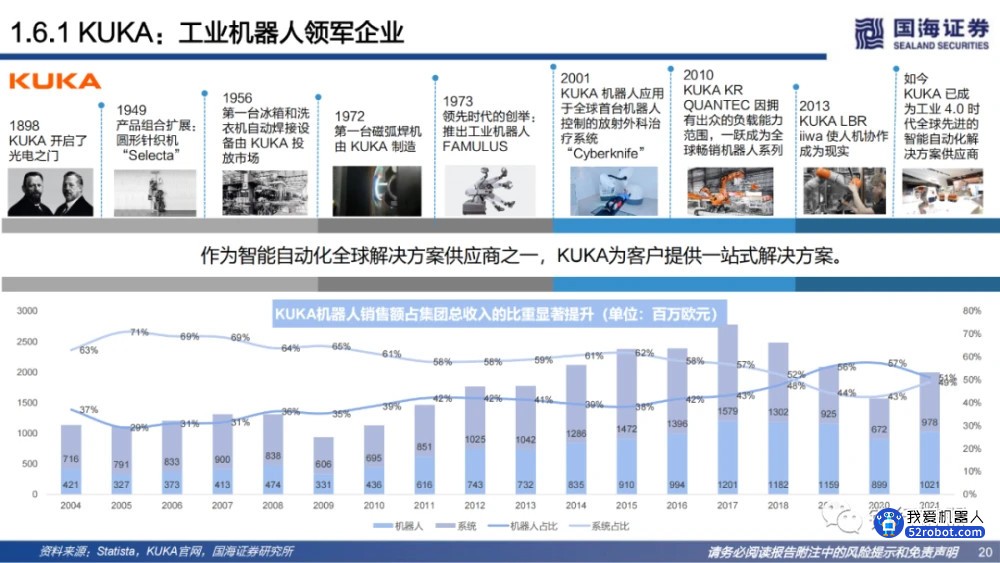

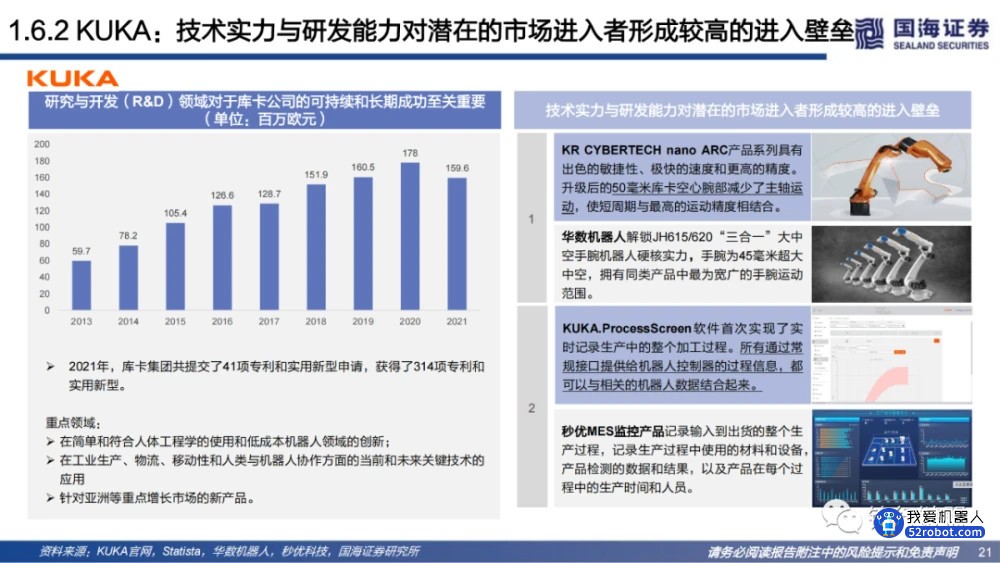

工业机器人:机器人产业目前最大子赛道,细分应用场景下专用性强、规模化程度较高从何而来?通过复盘中日韩三国工业机器人产业的发展历程,我们发现“产业环境+人才培养+需求催化”是市场的核心发展驱动力,日本市场以产业环境成熟、支持政策力度较大、人才培养完善为特点,是工业机器人行业执牛耳者,韩国市场从需求端的角度来看已进入了成熟市场,但整体市场呈现应用>自产的特点,在核心技术、产业环境上仍较为薄弱,中国市场作为最大的工业机器人市场,整体还处于成长阶段,上游零部件的核心技术突破将成为行业发展的重要方向。

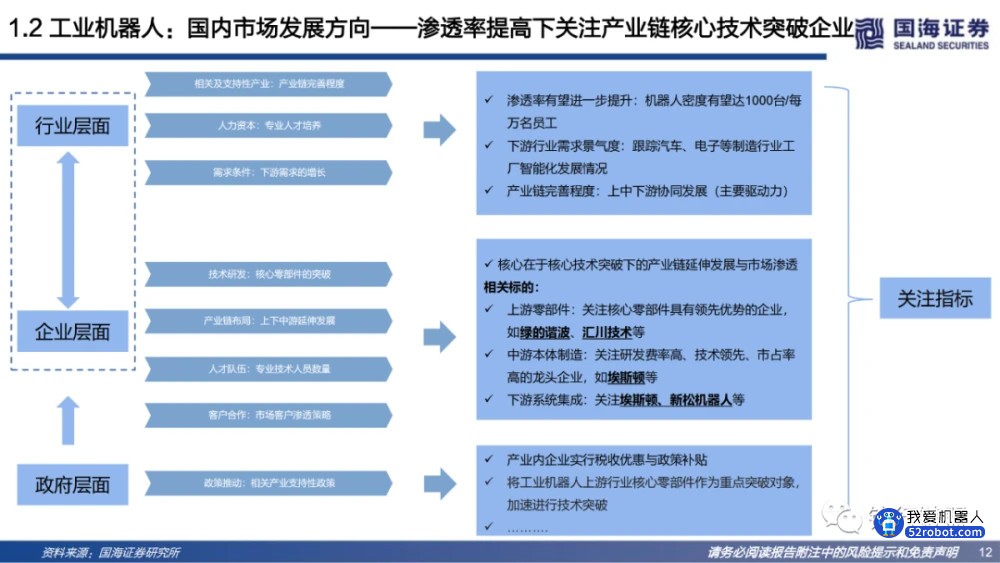

走向何方?未来国内市场发展方向上,我们判断工业机器人渗透率将有进一步提升,要密切跟踪下游行业汽车、电子等制造工厂智能化发展情况与机器人产业链完善程度,结合日本工业机器人两大巨头发那科与安川电机的发展路径,我们认为工业机器人企业未来发展的关键在于自身的产业链布局与关键零部件的技术突破,中短期来看,工业机器人也将往智能化、载荷提高、小型化与专业化的方向不断进化;长期来看,工业机器人将实现完全的智能化与功能一体化,单个机器人有望实现产品制造流程的全覆盖。

服务机器人:现有技术下,服务机器人应用场景高度细分,通用化或为盈利重要突破方向

如何服务?运输机器人:不同配送需求下商业化应用程度不一,技术要求最低的送餐机器人因紧贴需求、实现降本增效,发展成熟;对负重能力等有更高要求的物流配送机器人,则因伺服电机技术不成熟+使用场景探索待深入,发展曲线滞后;清洁机器人:商用、民用需求不同,龙头民用品牌多次探索商用技术,未来可期;交互性机器人:运用人工智能技术,可不断重复相同信息的讲解、全天候关注使用者情绪等功能,在教育、科研、医疗等领域应用丰富。技术进一步发展后,交互性机器人表现值得期待。

如何突破?中短期来看,将走向硬件标准化+软件通用化,实现场景初步整合,零部件标准化:相似功能的机器人使用相同零部件,最大化单一零部件产量,降低成本。如在需求允许的情况下,送餐与配送机器人使用相同的传感器;长期来看,有望实现人形机器人一套硬件+多套软件,从而实现全场景应用,人形机器人:在技术突破后进一步标准化、通用化,一套硬件+多套软件,实现硬件成本降低+使用场景丰富,深度探索盈利模式。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。

是什么?")