暴跌的股价、高调的人形机器人背后,藏着特斯拉的两个秘密

划重点

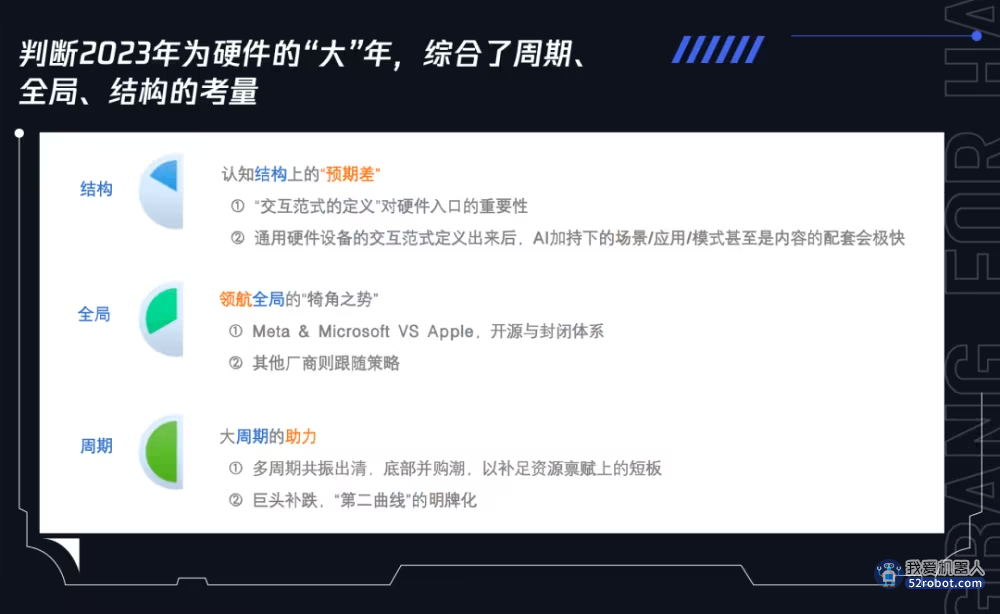

1.2023年将是“硬件的大年”,“硬件”是指MR,即通用硬件设备,“大”年,则是综合考虑了行业的“周期、全局、结构”。

2.展望未来十年:2023年的焦点为硬件(MR),2024/2025年核心在于应用/场景/模式等配套硬件的诸多新内容;2026年是马斯克指向的人形机器人进入家庭端的节点年份,本质均为AI的人形机器人或将开启2027-2029年的垂类硬件的快速发展期;2026年之前是元宇宙的上半场建设过程,2026年之后是元宇宙下半场囊括现实物理世界的过程,2030-2032年元宇宙或将已如移动互联网般深入人心。

3.2022年,对于特斯拉的掌舵人马斯克来讲,跌宕起伏,高调发布人形机器人,同时特斯拉股价也从高点跌下70%,两件事看似没有太多关联,但是背后却有两个深度原因:1)未来的智能交互硬件,本质都是一样的,能做人形机器人,自然能做出来更多新的智能交互硬件;2)特斯拉尚未实现真正的“智能驾驶”,也还没有实现“通用智能”,这就意味着,第二增长曲线还未真正成型。

腾讯科技联合安信元宇宙研究院院长焦娟,推出“新硬件主义”系列内容,直指未来的各类智能交互硬件,其定义、范围、本质、内核,并关注全球相关科技巨头、以及中国企业优势、中国科技公司的打法。

回顾“新硬件”领域,2021年FB改名Meta,可以说是行业的“穿云箭”;而2022年,可以说是行业预期的分歧期,我们看到了PICO/META/HTC/SONY/TCL/联想/创维等主要品牌新一代硬件产品的推出、看到了NVIDIA/UNITY的底层架构系列化发布、看到了AI作画/AIGC(内容与场景)的巨大争议,看到了国内外科技巨头伴随股价下跌而来的争议甚至是批评。

本文为《新硬件主义》系列内容的年度策划,以特斯拉人形机器人发布为切入点,展望在2023年这个“新硬件发展的大年”,行业正在积蓄哪些不可忽视的力量。

正文:

一、 以特斯拉人形机器人,透视行业发展的十年脉络

2022年4月,马斯克直言特斯拉人形机器人“擎天柱”将是特斯拉的“第二增长曲线”、“这比车重要,2022年9月,在特斯拉AI Day上,也真正推出了特斯拉人形机。特斯拉以及其背后的马斯克,备受科技圈瞩目,也正因为特斯拉以“鲶鱼”的姿态进入中国,触发了2019年以来新能源电车浩浩荡荡的大行情,堪比2013年左右开始的移动互联网资本浪潮;出于对科技前沿的敏锐、更出于对复制“新能源电车”行业大趋势的期待,很多人开始感受到特斯拉机器人带来的这种“火热”,但绝大多数人仍一头雾水,“机器人”由来已久,“擎天柱”的特别之处在哪里?

特斯拉人形机本质上与特斯拉的智能电车相同,均是建立在“输入——计算平台——输出”模型上的智能交互硬件。也就是说,完全不同于工业界逐渐在普及的“机器臂”。“机器臂”是一种生产力,而“擎天柱”是新一代智能交互硬件,你甚至可以把它看做一个独立“个体”,能独立应付复杂的环境、消解较为含混的“指令”,比如指令为“照顾好我奶奶”。

马斯克已经给出了“擎天柱”落地、投产、广泛应用的时间表:2022年产出原型机(已经实现)、2023年落地实用场景、最快两年能做到小规模应用。此后,机器人应用逐年增长、成本降低、产量规模扩大。他已经给出了“擎天柱”规模化推广及应用的节奏:1)第一批机器人服务于危险、无聊、重复的工作或人们不想做的工作,主要是to B的应用;2)第二批为大规模使用的机器人,让机器人在现实世界中导航,没有明确的指令下做有用的事情;3)第三批是机器人进入家庭端。

马斯克认为“擎天柱”比自动驾驶容易,人形机器人对速度的要求、速度高低的风险敞口完全不同。即使刚开始价格高、产量低,但规模化生产后,成本比一辆车便宜(汽车的复杂性和成本都高于类人机器人)。

人形机器人将共享特斯拉的自动驾驶能力、规模化生产的能力;传感器与执行器当下已有解决方案运行得不错,目前缺少的是足够的智能(AI通用平台)。

但是,擎天柱还藏着两个秘密:1)未来的智能交互硬件,本质都是一样的,能做人形机器人,自然能做出来更多新的智能交互硬件;2)“擎天柱”身上藏着一个马斯克尚未实现的秘密——特斯拉尚未实现真正的“智能驾驶”,这也是特斯拉将2022年的“人工智能日”推迟到9月30日的原因。真正的“智能驾驶”,并不是严格意义上的L3或L4,而是实现“通用智能”。

“通用智能”,也就是基于现实的智能,本质上就是“物”有了生命,可以不用程序员给予初始程序,就可以自己根据现实世界的变化来自己编程,自己反应。一旦攻克了“基于现实世界的‘智能’问题”,自动驾驶与人形机器人将同时成功,且马斯克未来能毫无难度的推出更多的新硬件,那将产生特斯拉的“第三曲线”、“第四曲线”。虽然特斯拉在新能源汽车领域内的地位已经稳固,但是,市场并未看到新的增长曲线实质性成型,除了大的市场环境外,这也是特斯拉股价下跌的重要原因之一。

从智能的角度,未来新的智能交互硬件绝对不止人形机器人这一种,我们认为新硬件有两类:通用型硬件入口、分布式垂类硬件,其中分布式垂类硬件又包括三小类:基于情感需求投射的垂类硬件(对应元宇宙的内容/应用/场景)、机器人(对应元宇宙中的数字人)、未来将被重塑的现实世界中的“物”。

以“擎天柱”为代表的新硬件(硬件入口、垂类硬件)已走出软硬一体的趋势,软件、硬件、算法等诸多核心部位在一家公司内高度集成(苹果模式,但有别于过往硬件的主流模式——开放平台结合标准化的硬件与软件,再整合),竞争门槛急剧提高,但在这个方向能成功的未来“王者”,将是真正的“集大成者”,会让竞争对手真正的“望其项背”。

AI在元宇宙全貌中是递进式的发展脉络:

1) 元宇宙上半场中,AI是元宇宙的六大组成部分之一,是元宇宙中的关键生产要素;

2) 元宇宙中场,AI以供给的方式辅助于人的决策,挖掘人的更多需求/影响人的认知;

3) 元宇宙下半场中,AI将以新硬件/垂类硬件的方式,叠加入现实物理世界,以更好的满足人的需求/影响人的认知,由未来回溯当下,AI的重要性严重被低估,AI是新硬件的内核。

未来人的认知,大概率将要被“AI”的供给所深度影响,“AI”在元宇宙中是内容、应用或场景,但“AI”也将显现为“各式垂类硬件”出现在现实物理世界中,以完成元宇宙对现实物理世界的囊括与重塑,这一幕很震撼,终将到来时也会让人“身不由己”——围绕一个人的24个小时,哪哪都是AI。

“王者”、难以“望其项背”的诱惑太大了,新硬件将前所未有地吸引最广泛的玩家:

1) 竞争的胜负手由芯片、硬件入口至少扩展至芯片、通用型入口、AI、分布式垂类,入局方将包括但不限于XR厂商、智能手机厂商、智能电车厂商、AI与芯片巨头、垂类厂商(游戏主机、智能电视)、互联网巨头、诸多细分子行业的龙头、初创型公司等;

2) 新硬件的竞争会更残酷——元宇宙的前半场是二维移动互联网升维至元宇宙,难度系数高;但元宇宙的后半场是三维元宇宙反向叠加现实物理世界,难度系数确定性会降低,全球科技巨头这一总决战,酣战至中场,利益格局的划分有可能就已接近于终局。

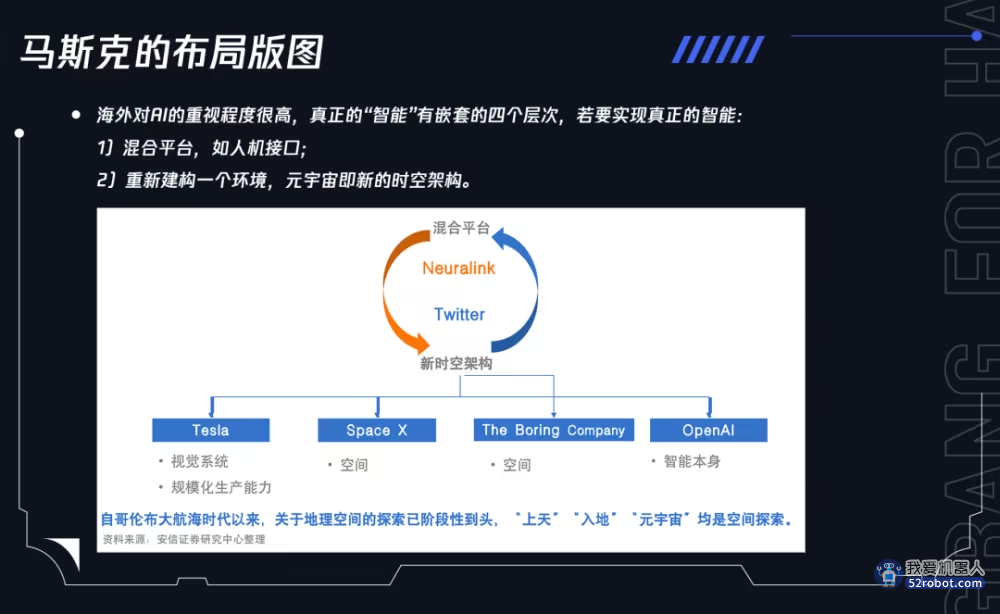

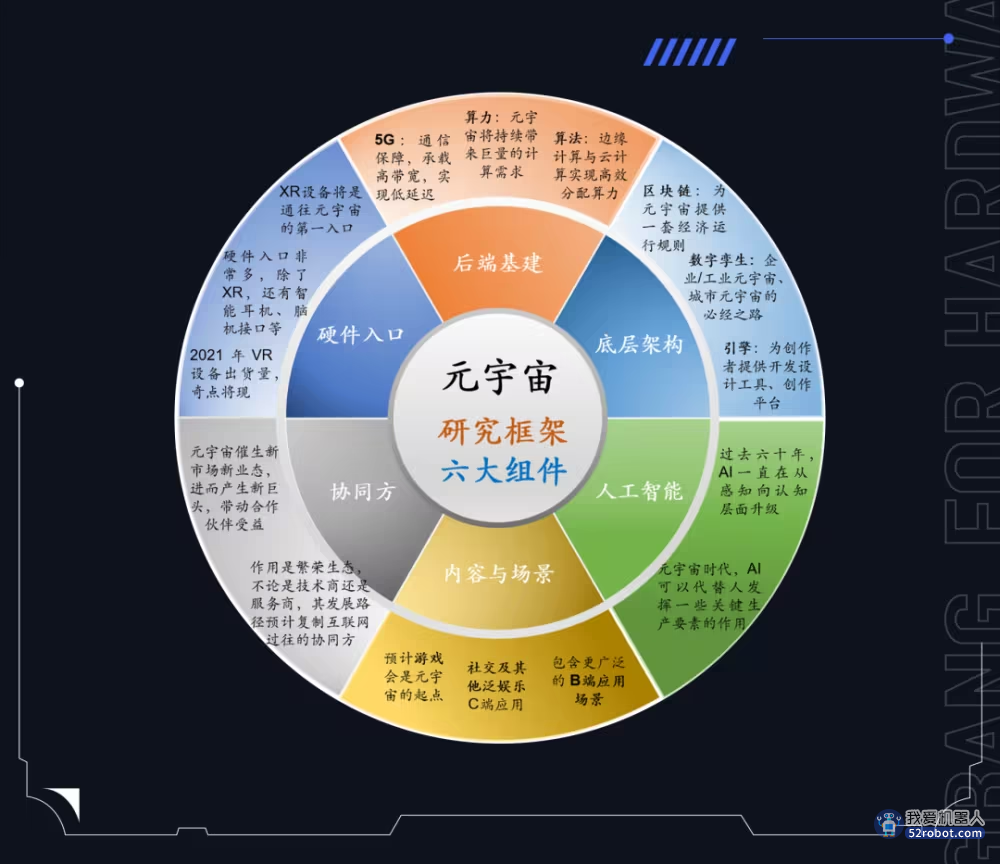

以此契机,我们更新了元宇宙的研究框架,以“智能”的真正实现为总纲,把实现的技术路径分为元宇宙与混合平台,这两条技术路线,肩负了真正实现虚拟现实的整体布局:

1) 重构时空的元宇宙,其构建需要六大板块:硬件与内容/场景;后端基建/人工智能;底层架构/协同方;

2) 混合平台包括:人形机器人(以机器为载体)、脑机接口(以人为载体)。如果将人的身体看作“硬件”,智能的实现过程,也是新智能交互硬件层出不穷、旧硬件迭代甚至是重塑的过程。

展望未来中长线的发展脉络,我们认为:

2023年的焦点为通用型硬件(MR);

2024/2025年核心在应用/场景/模式等配套硬件的诸多新内容;

2026年是马斯克指向的人形机器人进入家庭端的节点年份、本质均为AI的人形机器人或将开启2027-2029年的垂类硬件的快速发展期;

2026年之前是元宇宙的上半场建设过程,2026年之后是元宇宙下半场囊括现实物理世界的过程。

2030-2032年元宇宙或真的已如移动互联网般深入人心。

二、2023年,新硬件的“大年”

放眼2023年,市场尚未认知到“交互范式的定义”对硬件入口的重要性,也尚未意识到,与硬件配套的软件部分,借力于AI的应用/场景/模式甚至是内容的创新(AIGC)速度极快,这是认知结构层面的“预期差”;META、微软与苹果,这些科技巨头,通用硬件设备的开源&封闭系统之争,犄角之势将领航2023年的全局;2023年又是多周期共振出清的节点,市值的底部有望迎来的并购潮、巨头市值下跌将加速其对“第二曲线”的“打出明牌”,是大周期轮动给2023年的大助力。

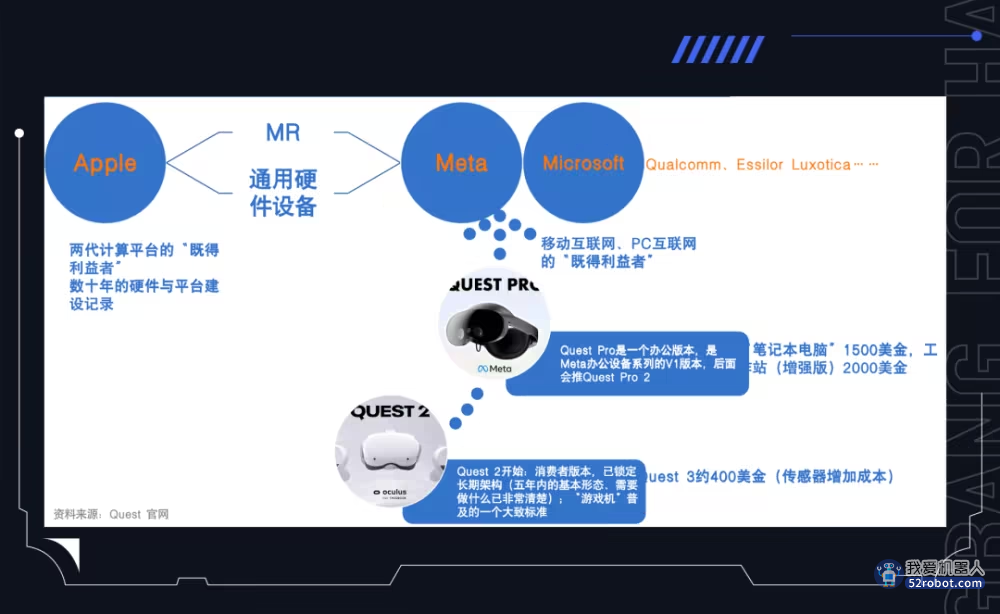

纵观科技巨头的布局,苹果最大的优势,是两代计算平台的“既得利益者”,有数十年的硬件与平台建设记录;Meta与微软则只是移动互联网、PC互联网的“既得利益者”。

2021年XR业内最重磅的信号,是Meta发布的Quest Pro是一个办公版本,是Meta办公设备系列的V1版本,后面会推Quest Pro 2,其中,Quest Pro这一堪比“笔记本电脑”的通用平台定价为1500美金,工作站(增强版)定价2000美金。同时,Meta的Quest 2是将与Pro版本并行的消费者版本的技术路径,已锁定长期架构,这就意味着五年内的基本形态、需要做什么已非常清楚,我们预计后续推出的Quest 3因传感器增加成本,定价约400美金。

● Quest Pro是通用计算设备的V1版,是Meta与微软一起构建开放的元宇宙和下一代平台的开放版本,且希望确保开放生态系统在下一轮计算中获胜;通用计算设备,需要一个接一个地开辟用例,包括在游戏、社交、健身、办公等领域

● 用户即将在一个有着一大堆这些平台-电脑、智能手机、VR的世界里生活,交互时如何顺利跨屏将是23年的亮点之一。

● Microsoft Teams本质上就像一个浏览器;Teams、Microsoft 365、Intune Device Management、Azure Active Directory、 Windows Streaming、Xbox、HoloLens构建的应用将会带到包括Quest这样的所有平台之中——强大的ISV(独立软件供应商));Horizon更像是元宇宙的Web端,而不是应用商店,更像一个独立的、本地应用程序。

● 每一个主要的计算平台都有一个注重合作的开放生态系统,以及一个更加封闭和集成的生态系统:PC的Windows与Mac;手机的Android与iOS。Meta认为入局且真正形成标准需要提前3-5年出发;且它希望做最好的硬件,基本上以收支平衡点销售硬件甚至可以略有亏损为代价,发展生态系统,商业模式通过软件和服务获得收入;苹果则是一贯封闭生态体系,硬件赚钱、生态更赚钱。

综合来看,元宇宙是一种技术路径,未来五年的迭代框架已相对清晰,各个科技巨头,在2023年,极为需要“元宇宙”这一第二增长曲线。美股科技巨头在23年或将是多周期共振出清的节点,如果估值继续下探,当下的业务结构撑不起持续快速增长的预期,需要“第二曲线”对抗周期动荡的持续性与连锁反应;且底部利于并购重组。元宇宙的前半场是二维移动互联网升维至元宇宙,难度系数高;但即将开启的后半场是三维元宇宙反向叠加现实物理世界,难度系数降低,中场的利益格局的划分有可能就已接近于终局。

三、新交互范式引领产业链的升级与重构

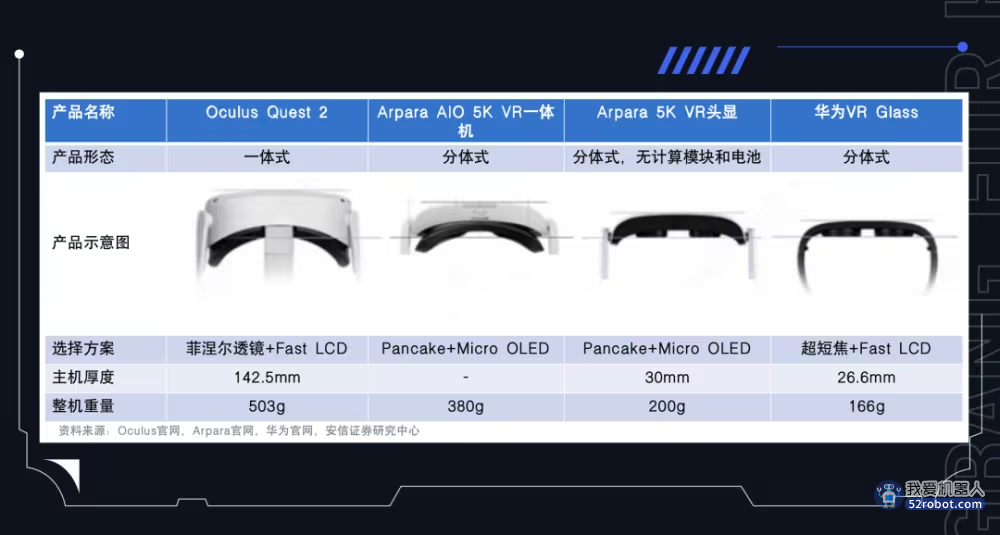

相较于智能手机,XR硬件产业链的关键环节体现在光学、显示、交互、芯片。

1)光学:对于VR而言,Pancake助力VR头显进一步轻薄化,消费级VR头显的商用进程正在加快,视场角、分辨率、PPD等参数同样在进步提升。对于AR而言,光波导技术持续突破,从光学效果、外观形态来看具备较高的发展潜力,有望探索更广阔的的消费前景

2)显示:Fast-LCD由于成本优势当前仍然占据主流,但Micro OLED正快速导入应用,作为Pancake方案的配合加速提升显示性能,Micro LED技术也在逐渐成熟,有望接力Micro OLED驱动近眼显示再升级;

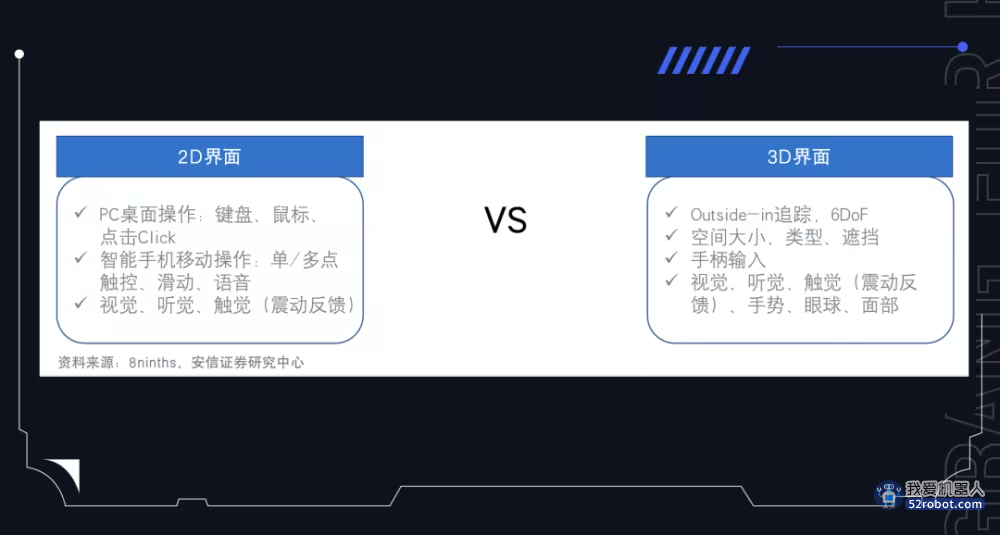

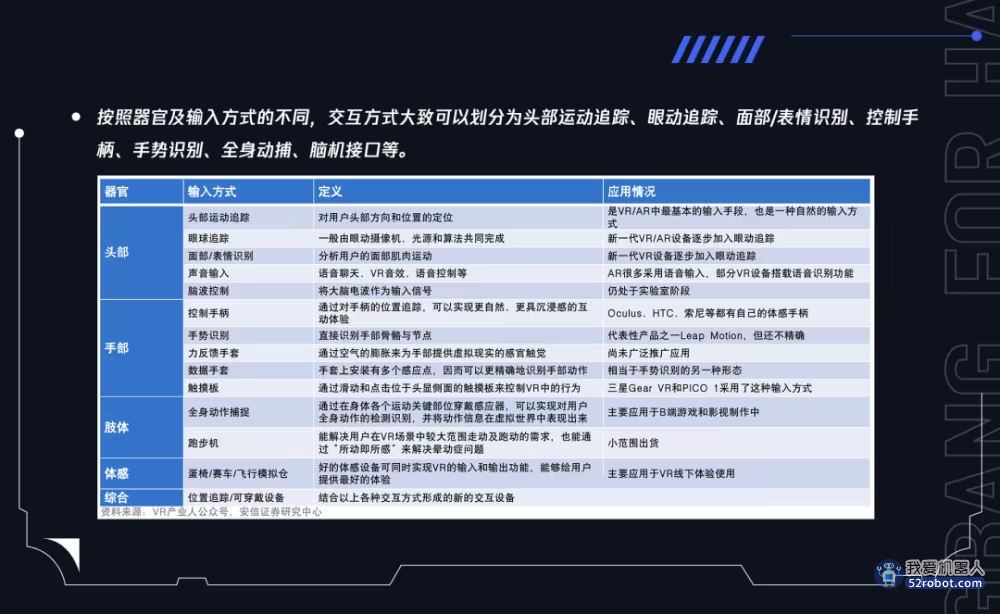

3)交互:向接近人自然的交互不断进化。眼动追踪、面部识别、自动IPD调节、可变焦显示等技术越来越多地应用在新一代VR当中,手势识别、Inside-out、6DoF等技术也不断成熟,与人交互的范围也越来越广;

4)芯片:高通芯片持续迭代,从VR2到AR1,且定制化芯片成为最新趋势,手机芯片商/AIOT专业芯片商/品牌厂商也纷纷参与开发,希望抢占XR产业链核心部位。

● 目前VR/AR平台中,高通芯片一家独大,国产芯片正奋力追赶。多方竞相开发,有望持续推动XR芯片向高性能、定制化方向升级。

● 手机芯片平台商:高通:与Meta已签署协议,为Meta的Quest生产定制芯片组。

● AIOT专业芯片商:瑞芯微16年推出RK3399,算力2.4TOPS,21年发布新一代RK3388,算力提升至6TOPS;全志科技16年发布H6VR入门芯片,17年推出VR9 ,支持4K@60fps解码,主要用于中低端VR设备。

● 品牌厂商:华为海思针对XR领域开发3796V300芯片,集成8核64位Cortex-A73 CPU和Mali-G52 MC6GPU,算力达到9TOPS;三星推出Exynos 芯片,配置Mali-G71 MP20 GPU ;苹果预计将推出定制化M2 Staten芯片与协处理器Bora 芯片以运用在MR新品。

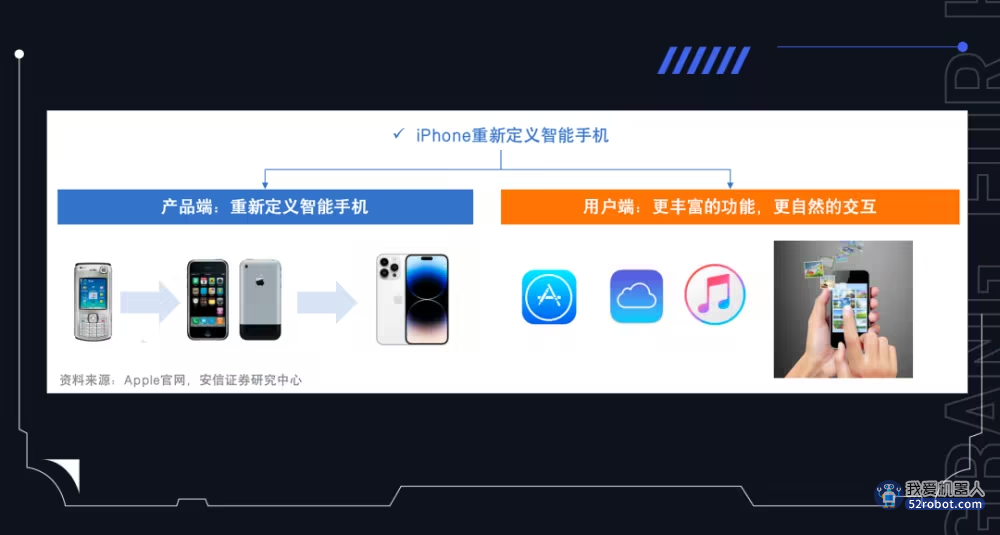

下一代XR硬件不等于一系列硬件参数的升级,核心在于重新定义(产品端)和体验升级(用户端)。重新定义(产品端)——以iPhone为例,初代iPhone完全抛弃键盘,而是采用全触摸屏幕,配合独特的外观设计、拟物化界面与重力感应等;体验升级(用户端)——功能体验上,iPhone可看做是iPod+手机+Internet浏览器的融合产物,将手机从通讯工具升维为信息处理工具;交互方式上,由键盘转为触控,更符合人的操作习惯。新的交互会是什么样?无法事前预测,需要被逐渐定义出来。

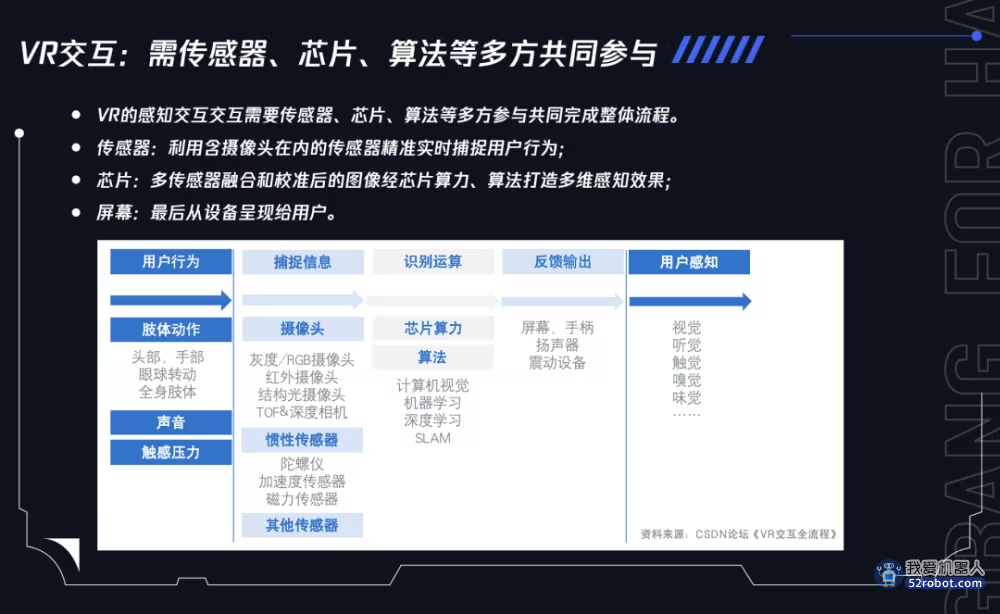

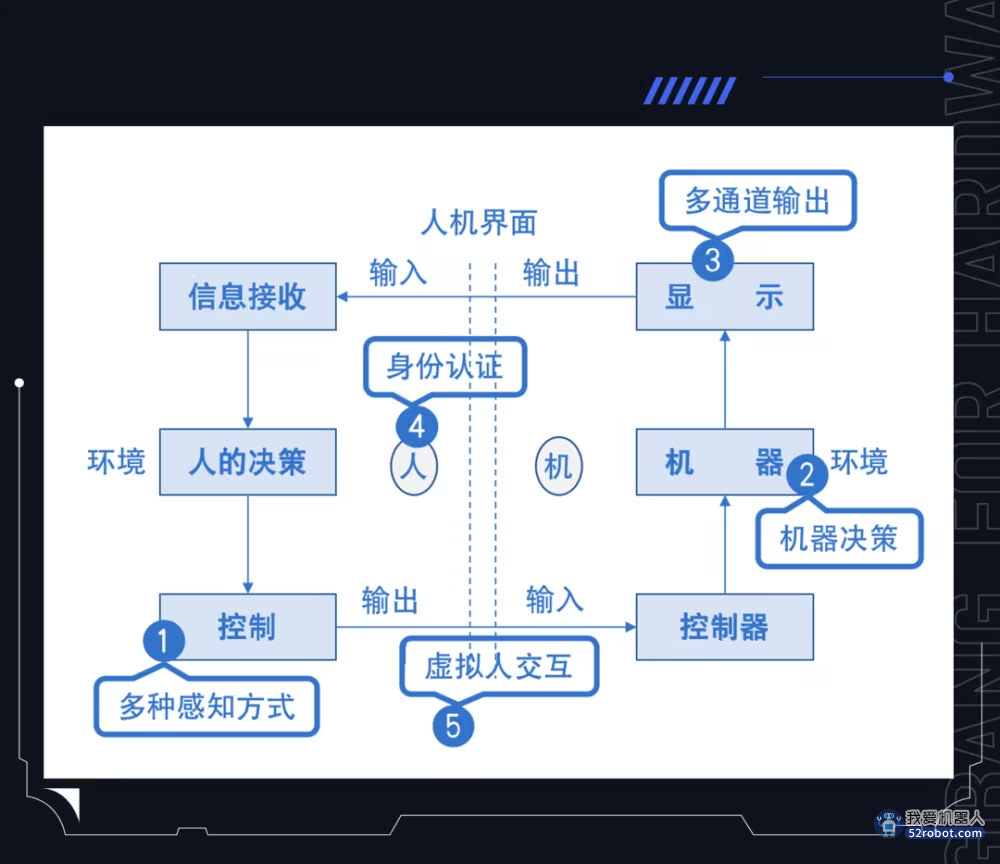

交互的本质仍然是信息感知-决策-输出。

1) 信息感知:机器已经可以感知语音、手势等指令;

2) 信息处理:和人的决策相对应,机器开始借助人工智能技术进行信息处理和决策;

3) 信息输出:机器逐步普及语音输出通道,并出现简单的触觉信息输出;

4) 身份识别:在人机交互的过程中对人进行身份认证;

5) 交互对象:虚拟人开始作为交互主体出现在人机交互过程中。

PC互联网时代的交互范式是基于键盘+鼠标。个人电脑的结构基于冯·诺依曼体系结构的图灵计算机,包括运算器、控制器、存储器、输入设备以及输出设备。其中,输入和输出设备是人机交互的方式,输入设备包括鼠标、键盘、手柄,输出设备包括显示器、音箱、耳机。

触控交互、手势交互和语音交互是当下智能终端的三种主要交互方式。其中,触控交互最为精简高效,已经成为最基本的交互方式,语音交互在IoT领域应用广泛,手势交互也越来越多地走进大众视野(这里的手势交互是指通过计算机视觉识别出的手势动作,无需和实体进行接触)。

MR的交互范式23年将被定义。裸手交互正成为VR/AR的一个重要交互方式,尤其是基于腕带的裸手交互:1)Meta根据肌电图信号来实现裸手输入的腕带式设备;Apple则是两只手或两根手指接触的方法和系统——“微手势”来控制设备的方法,如将拇指贴在食指的指根关节,并将其作为一种虚拟摇杆来进行方向选择,这与Meta的腕带方案接近;苹果的方案在腕带式设备的基础上增加手套,手套搭载的四个感测电极350A-350D可布置在手掌的大约四个角处,并可通过相应的感测电路感测,启用多方向滑动手势,例如向上滑动、向下滑动、向左滑动、向右滑动和对角滑动等从而提升感知精度。

交互范式的定义之所以重要,还有一个原因:“后面的”场景应用模式内容将快速得以呈现——未来AI基本上触及了一切,用户只需要描述出来就可以构建整个世界,相关技术将允许一个有想法的普通用户实现自己的愿景。

基于新一代硬件/计算平台,开发无处不在的输入技术:

1) 可用于一天中遇到的各种情况;

2) 这个系统需要负责任地构建,从一开始就考虑隐私和安全,为人们提供有意义的方式来个性化和控制AR体验;

3) 界面同时需要直观、始终可用、不突兀和易于使用;

4) 理想情况下,它同时需要支持丰富的、高带宽的控制,适用于从操纵虚拟对象到编辑电子文档的所有操作;

5) 另外,它同时需要一个足够舒适的形状参数,可以穿一整天,并且足够节能,可以长时间使用。

基于上述5点,有两条思路变得非常清楚:1)当时没有任何接近于所述标准的现有产品;2)任何最终出现的解决方案都必须穿戴于手腕。

为什么是手腕?其他同样有用的输入源,声音十分直观,但由于背景噪音的影响,它在公共领域不够私密或不够可靠;诸如智能手机或游戏控制器这样的独立设备则需要存储在口袋里,从而在你和你的环境之间增加了一层摩擦。当探索潜在的可能性时,在手腕放置一个输入设备成为了一个明确的答案:1)手腕常用于佩戴手表,已经对这一点已经非常习惯和熟悉,这意味着它可以合理地适应日常生活和社会环境;2)这是一个舒适的位置,适合全天穿戴;3)它就在你用来与世界交互的主要工具的周围:手,这种接近度将允许我们把丰富的AR控制能力带给你的双手,并实现直观,强大,令人满意的交互;4)可以轻松地作为计算、电池和天线的平台,同时支持广泛的传感器阵列。

过往的交互外设也会改变。1)如键盘:它可以随着时间的推移学习并适应你独特的打字风格,包括打字错误等;2)结果是键盘将慢慢地向你靠拢,与你合二为一,而不是与世间相同的物理键盘;3)这将比任何机械式打字界面都快,而且始终可用,因为你就是键盘;4)虚拟打字和点击等控件的优点在于,我们已经能够熟练地使用它们。

同时需要一种方法来闭环反馈回路:触觉。1)允许系统与用户进行反馈,让虚拟对象感觉有形,这就是触觉发挥作用的地方——用手和手指执行各种操作,然后你的手和手指会获得各种感觉;2)我们已经进化到利用这种触觉信号来理解世界——触觉允许我们使用工具和实现精细控制、触觉同时可以传达不同的情绪;3)在正确的语境中,不同类型的触觉反馈可以对应流行的表情emoji,这可能是一种可以实现更佳社交的新奇又好玩的方式;4)大脑会将视觉、听觉和触觉刺激结合起来,并赋予虚拟体验全新的维度;5)基于触觉维度的增加,一个全新的空间刚刚开始向我们开放,而许多可能都是从手腕丰富的触觉系统开始。

四、“新硬件”未来机遇何在?

继2021年的硬件入口销量破1000万台、2022年底层架构的升级、2023年核心是MR这一硬件入口与操作系统(交互)的正式上场;此外,2023年AI与后端基建有望进入景气上行期。

有六大板块的机遇值得重点关注,产业轮动顺序为:

● 首先,硬件与内容先行,硬件作为第一入口,硬件之上需要配套的内容相互促进发展,内容则以VR游戏、链游等元宇宙初级内容形态为主

● 其次,底层架构要开始发挥作用,新内容/场景的制作、生产、运行、交互,依赖底层架构的大力升级(游戏引擎/工具集成平台等)

● 再次,随着底层架构的升级带动数据处理的量级大幅提升,后端基建与人工智能才能真正发挥大的功效

● 数据洪流下,即物理世界充分数字化后,人工智能的作用将越来越大,人工智能不仅依赖于底层架构与数字基建的完善,也非常依赖于内容与场景丰富的程度,此时AI将替代或辅助人去发挥建设性的作用,成为元宇宙中的核心生产要素

● 最后落脚到内容与场景,相较于其他板块,内容与场景的变数最大,元宇宙将会催生出远超我们当下所预期的新内容、新场景、新业态,重塑内容产业的规模与竞争格局

● 过程中有大量繁荣整个生态的技术、服务方,协同于每一轮轮动

图:元宇宙大投资

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。