人形机器人将迎来爆发期,埃斯顿准备好了吗?

国内人形机器人制造产业有机会在不久后迎来爆发期,这是前不久工信部等顶层政策给出的一个方向。A股的机器人板块也获得了短暂的提振,政策公布后的11月3日至今,短期情绪带动下,相关较高的机器人指数微涨5%左右,其中表现比较好的是谐波减速器龙头绿的谐波(688017.SH),区间反弹接近超过30%,但整体仍然板块仍处于相对低位。

01

机器人产业能否接力,带动新一轮经济增长

回顾近些年的经济发展,我们从房地产和基建为核心产业的“基建狂魔”转型为“碳中和、碳达峰”引领的能源改革。无可否认的是这些年,光伏、风力以及电动汽车为代表的新能源产业肩负起了我国大部分的经济增长,从扩大内循环到外循环出口,光伏产业链和国产电动汽车产业链都做出了相当大的贡献。

以出口为例,2019年我国光伏产品的出口额仅有约200亿美元,根据国家能源局的预计数据来看,2023年全年我国光伏产品出口额有望接近600亿美元,四年出口翻了3倍!国产电动汽车数据更亮眼,2019年国产新能源汽车出口仅有25万多辆;而根据Canalys预计,2023年我国新能源汽车出口量有望突破220万辆,换言之四年翻了近9倍!

然而产业皆有周期,在经历产业的高速成长期后,由于边际效用递减的原理,产业增长即将陷入瓶颈,今年比较典型的就是光伏产业,整体市场趋于饱和,产业链逐渐陷入产能过剩的隐患,供需关系反转,上游硅料价格大跳水到硅片、组件的价格战,产业增长趋于平缓,光伏进入成熟期。

而国产电动汽车受益于具有TO B的消费属性,比光伏多出“一架马车”,因此市场相对更广阔,目前产业仍处于扩张期,但从锂电池价格和整车价格走低的趋势来看,产业即将进入扩张晚期似乎也并不魔幻,事实也是行业正在加速洗牌,内卷价格必然会使得一部分厂商“阵亡”,前有威马破产清算,后有蔚来裁员。

东数西算、人工智能、算力建设在今年上半年也曾经红极一时,被资本市场大肆追捧炒作,为何下半年大幅降温?其实可以问这样一个问题:东数西算、人工智能、算力建设能否带动消费、投资和出口?

有个现实问题就是,数字化趋势不可阻挡,但目前作用更多是赋能工具,而且我国的数字化将是个相当长期的产业,很多软硬件技术还是依赖进口,例如先进制程芯片,人工智能的CHATGPT也是海外暂时领先。当然这两年的“国产替代”进度也相当喜人,但对消费、出口的带动还是有限,尚未完成内循环的消费升级,更别说对外出口了,国产硬科技这块道阻且长。

人形机器人的关键不仅仅是背后可带动的产业相当巨大,包括但不限于新材料、稀土永磁、先进制造,到计算机软件、硬件、人工智能、算力建设的硬科技赋能,更重要的是带动经济增长“三驾马车”中的消费,从文中的“深刻变革人类生活”这句话的意义不难推测消费级人形机器人会是一个里程碑式的节点。毕竟在2019年,消费、投资、净出口“三驾马车”占GDP的比重分别为55.4%、43.1%和1.5%,对经济增长的贡献率分别为57.8%、31.2%和11%。换言之,内需和外需占GDP的比重分别为98.5%和1.5%,对经济增长的贡献率分别为89%和11%。

带动消费或是政策考虑该产业能否成为经济发展新引擎的关键因素。

02

埃斯顿的成长之路

国产人形机器人发展尚处于发展初期,比较成熟的还是工业机器人。

而在A股市场中,工业机器人概念比较强且业务纯正的要数埃斯顿(002747)(002747.SZ),它也是国产工业机器人的头部上市公司,核心业务基本覆盖整个机器人生态链,包括自主研发及收并购。

埃斯顿成立于1993年,期初是以金属成形机床数控系统起家,业务逐渐拓展至电液伺服系统和交流伺服系统,也是国内最早自主研发交流伺服系统的企业。凭借自研核心零部件的优势,公司在2011年开始研发机器人本体,不过2014年之前公司更多依靠数控系统和伺服系统为生,凭借这两块业务公司在2015年上市;凭借资本市场的融资,公司通过外延并购的形式真正开始围绕机器人产业链发展,从上游核心零部件自给到下游系统集成能力,从分产品角度来看,公司2016-2022年上市7年,工业机器人及成套设备业务收入从起初的2.11亿快速增长至2022年的28.55亿,CAGR达到45.08%,埃斯顿逐渐成长为国内第一工业机器人品牌。

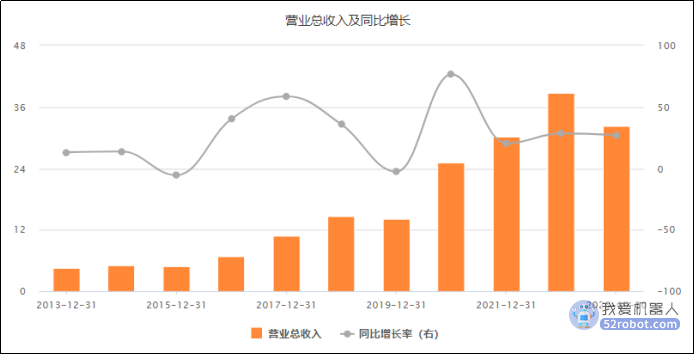

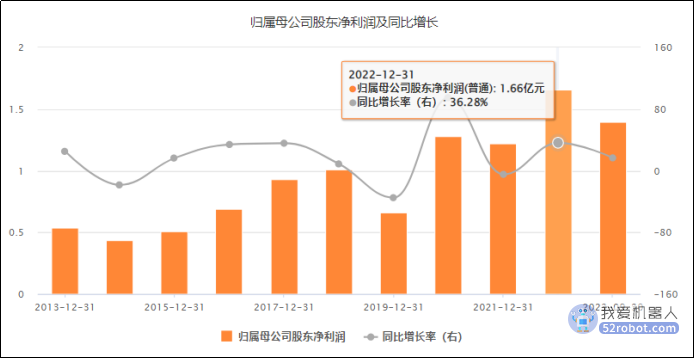

回顾埃斯顿近十年的业绩,总体呈现稳定增长的趋势,2022年公司营收38.81亿,同比增长28.49%,归母净利达到1.66亿,同比增长36.28%,增收增利,且均达到历史新高;而且今年三季度公司业绩依旧稳定增长,预计2023年全年的业绩有机会继续创新高。然而从埃斯顿二级市场表现来看,市场对于公司的业绩似乎并不满意。公司股价从2021年7月触顶后,市值一度达到了360亿,随后股价便一路回调,一度回调超过70%,目前市值稳定在170亿左右。

03

为何市场不买账?

一方面,业绩虽然增长但增速明显放缓,而且从分产品角度来看,近些年带动公司增长的是工业机器人及成套设备,这部分的业绩增长预期已经反映在前期的股价大涨中,而接下来人形机器人发展趋势下,市场关注的自动化核心部件及运动控制系统(伺服电机+数控系统)近些年增长并不明显,2018-2022年,5年仅从7.26亿增长至10.25亿,CAGR仅有7%;

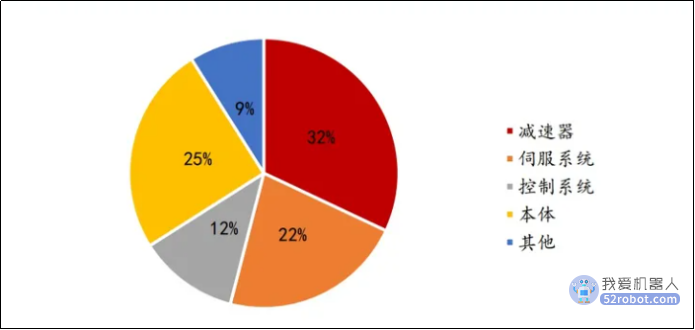

工业机器人转型人形机器人,根据市场对于人形机器人的成本构成来看,由于后者自由度的大幅提升,减速器无疑是最核心的部件,占比达到32%,这也是市场原因给谐波减速器龙头绿的谐波PE(TTM)超过200的相对估值;而伺服系统和控制系统的成本合计也能达到34%左右,但是埃斯顿近些年这块业务的业绩增长确实不太理想。

来源:前瞻产业研究院、国联证券(601456)研究所

另一方面就是埃斯顿的业务大多源于外延的收并购,让市场对于自主研发的能力抱有质疑。从2021年年报来看,如果剔除重要子公司的业绩贡献,2021年埃斯顿母公司是处于亏损的状态;而且2022年虽然母公司的净利润达到1.79亿,但回溯来看,当年营收低于成本,核心利润来源于3.05亿的投资收益,扣非亏损大概是市场认为不及预期的核心。

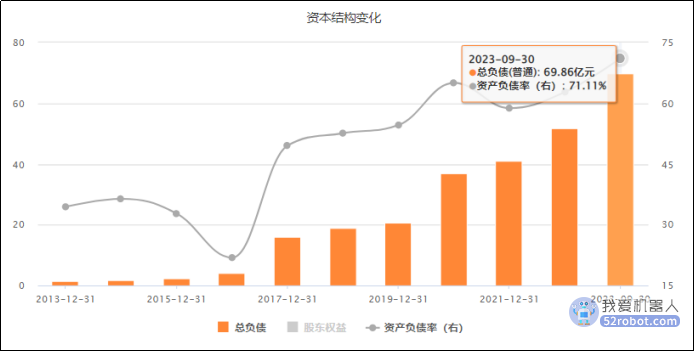

关键,从资产负债表来看,2015年埃斯顿总资产仅为7.43亿元,2016年直接翻倍达到18.81亿元,2022年埃斯顿总资产达到82.51亿元,是2015年的11倍之多,不过水涨船高的还有商誉达到了14.86亿,占比18%。

商誉主要来自于上市后的收并购。2016年,埃斯顿先是收购了意大利机器视觉公司Euclid Labs SRL 20%的股权,随后斥资1.2亿元收购上海普莱克斯和南京锋远;2017年,埃斯顿又马不停蹄的收购了英国运动控制厂商TRIO全部股份,参股美国BARRETT,拿下德国机器人系统集成商M.A.I 50.1%的股权。2017年年底,埃斯顿涉足军工领域,收购了扬州曙光;后面于2020年以全资控股鼎派机电的方式将德国CLOOS并表。

并购没问题,但同样也要接受反噬。目前看暂时没有减值风险,但收购带来的资金压力,让公司的资产负债明显过高了。今年三季度,公司累计的资产负债率已经达到71.11%,总负债达到新高的69.86亿。关键其中短期付息债就已经达到24.21亿,可是公司流动资金仅有16.41亿,近8亿的短期偿债缺口。缺口看着不大,但对应公司不足2亿的净利润,近1亿的利息费用也足以影响公司的盈利能力了,难免让埃斯顿陷入增收不增利的困境。

根据公司业务发展及近期调研情况来看,回到产业链定位,埃斯顿的商业模式更像是工业机器人的组装企业,从上游采购减速器等核心部件,然后自行组装进行销售,虽然整体来看近些年的出货量能比肩国际巨头,但实际上近些年公司的盈利能力在持续走低,净利率常年徘徊在5%,而今年三季度的净利率更是仅有4.5%,这个水平相比上游核心部件企业的盈利能力差了一大截。随着谐波减速器国产替代的加速,竞争加剧带来的价格战,导致绿的谐波今年三季度盈利能力大幅下滑,但即使如此净利率也有29.08%。

况且,近些年工业机器人的出货量高增的核心因素中,新能源产业包括电动汽车、光伏组件都是带动工业机器人景气度,随着光伏产业的产能过剩,难免波及原有工业机器人的市场。人形机器人有希望接力新能源产业,而对于人形机器人的发展,埃斯顿还是要在自动化核心部件及运动控制系统(伺服电机+数控系统)等上游产业多投入些,毕竟这一块的竞争壁垒更高,更容易得到让市场认可。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。