小i机器人:为了生存,智能机器人都要冲 上市

你被AI客服逼疯过吗?

如果你在某平台找在线客服,三言两语之后发现对方是个机器人,你的第一反应是什么?

反正笔者第一反映——转人工客服。

因为之前留下过太多被AI机器人逼疯的不好体验了。

人工智能是最能承载人类科技幻想的行业,但目前为止,这个行业的玩家多数还是在只赚吆喝不赚钱。

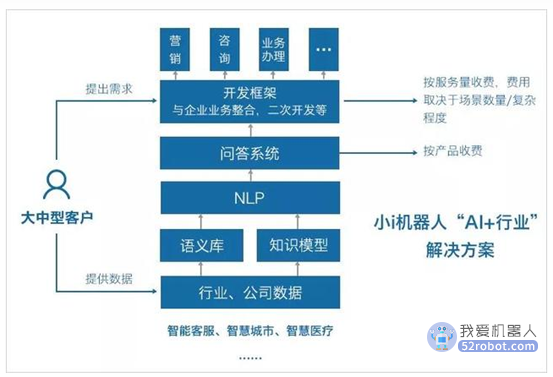

小i机器人(以下简称“小i”)是一家人工智能应用开发机器学习公司,主要产品和业务包括聊天机器人、智能语音处理、计算机视觉、行业解决方案、自动化机器人、iBot操作系统硬件解决方案等。

2022年12月20日,小i机器人向美国证监会递交《招股书》,拟在纳斯达克上市。

01

商业模式摇摆不定

小i机器人在选择商业模式这件事儿上踩过太多的坑。

1►“先做用户,再赚钱”的流量模式败北

小i机器人成立于2001年,原名智臻网络,2009年之前从事的业务是开发基于PC互联网的聊天机器人,先后用于MSN和QQ等通讯软件。

所谓C端聊天机器人(国际上通用的叫法为VPA,即个人虚拟助理),就是以即时聊天工具为入口,用户添加后可以和你聊天气、音乐、甚至股票。

彼时,作为一个啥都能聊的“通用人工智能”产品,放眼全球都无法与之媲美,资本非常追捧。

在2004年与MSN合作后,小i的用户一度达到8000万人,用户数量达到巅峰,但商业回报却寥寥无几。为了破局,小i曾经试过广告、游戏、电商这些常规的变现手段,试图通过“导流量、赚分成”的方式获得收入。最终,由于入不敷出,“先做用户再赚钱”的想法被冰冷的现实打败。

2► 从B2C到BCB的战略性退缩

B2C是所有企业家都想构建的罗马,但罗马不是一天建成。尤其是人工智能行业,复杂场景需要海量数据喂养,To C门槛更高。

2010年,小i收缩了2C的野心,开展专注在To B业务上,利用认知智能技术赋能产业,而且选择的是“又老又土气”的简单场景——客服。

但智能客服这个应用场景是个人工智能行业中门槛不高的领域,随着入局者越来越多,客单价断崖式下跌。起初小i一个客服机器人售价是200万元,现在降到20万到30万元,生存对小i来说依然是个问题。

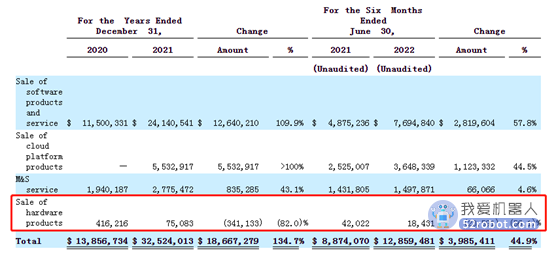

3► 弃硬投软,裁掉硬件部门断臂求生

小i曾经的商业模式中,变现渠道有两类,一类是既卖产品又卖服务,一类是不卖产品只卖服务。

第一类适合大型银行这样的客户,第二类针对IT整合能力不强的客户。按周期、交互量、解决问题数量收费,收费方式比较灵活。

但现在,硬件收入在小i的收入结构中只占一个零头了,而且占比还在持续下降。但这个转型,也耗时颇多,直到2018年才最终放弃。

图片来源:《招股说明书》

02

主营业务迟迟不能造血

“AI+”的业务特别容易引人狂想,但现实骨感,要生存就得盈利,否则还不如胡同口卖煎饼果子的小摊儿。

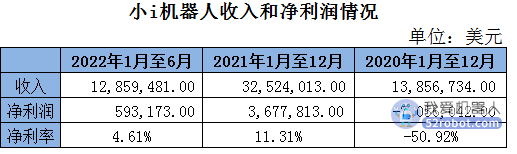

成立20多年,小i除了2021年和2022年年上半年,几乎是一路亏损。

图片来源:《招股说明书》

1► 盈利能力弱

2022年12月20日,小i机器人向美国证监会递交《招股书》,拟在纳斯达克上市。

在2021年之前,小i都是亏损的,2020年的净利润率是-51%,2021年终于爬升至11%,2022年上半年又回到4.61%的微利状态。

图片来源:笔者根据《招股说明书》整理

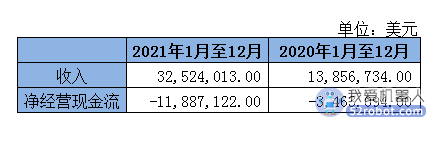

2► 经营性资金持续失血

不管是在没实现盈利的2021年前,还是实现盈利的2021年后,小i的经营性现金流都是负的,而且收入越高,净流出越多。

图片来源:笔者根据《招股说明书》整理

3► 资不抵债

根据《招股说明书》,截止到2022年6月30日,小i的合并资产规模为44,182,521美元,合并负债规模为60,281,998美元,资产负债率136%,早已经资不抵债。

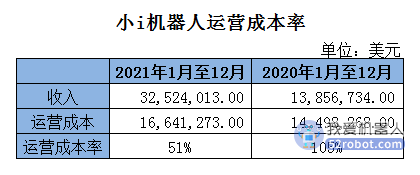

4► 运营成本支出刚性

小i的运营成本包括研发、销售和管理费用三大部分,通过分析可以看出,这部分支出非常刚性,始终维持在1500万美元的水平,和收入相关性不大。

图片来源:笔者根据《招股说明书》整理

成立之初,小i曾经是香饽饽,A轮到E轮的融资相对顺利。但随着商业化经营不给力,融资越发困难。小i机器人上市前最后一次公开融资是在2019年1月,入股方为中金公司,交易金额未披露。

小i于2015年登陆新三板,彼时人工智能研发投入巨大,盈利遥遥无期。新三板融资功能弱,为了能找到血液注入,小i从新三板退市,开始冲击港股。

但不幸的是,2019年是资本寒冬,小i冲击港股失败。坊间传言,这轮上市失败曾经触发过对赌条款,创始股东要转让控股权,但由于找不到接盘侠,对赌条款流于形式。

新三板不能解决小i的资金饥渴症,科创板和香港资本市场未对小i打开大门。此番转战纳斯达克,依然是基于对资金的急切需求,间接反映出小i主业造血能力还不太行的事实。

03

赛道选手增多,竞争愈发激烈

在科技圈儿,如果先发优势没有能成功转化,那就只能跟后起之秀在一个起跑线上竞争。

小i寻找可行的商业模式浪费了太多时间,现在就面临这种尴尬局面。

1► 赛道选手变多变强

单在智慧语音赛道,就有了各种出身的选手:

新崛起的人工智能企业,如科大讯飞(002230):2013年,中国最大的运营商中国移动入股科大讯飞成为其第一股东,中国移动已经在其客服系统中应用科大讯飞的智能语音技术;

传统的IT服务商转型,如浪潮信息(000977):浪潮开发了业界著名的JDM(Joint Design Manufacture,联合开发)模式,即面向不同业务场景与用户深度共同开发。

2► 题目变难

降低B端客户成本只是智能客服机器人的入门级要求,目前B端客户对客服机器人已经寄予了更高的期望值:不仅沟通,还要有价值创造能力。

人家希望你不仅回答问题,还要解决问题,比如引导产品迭代;还要精准营销,比如在聊天过程中洞察客户需求然后引导消费。

3► 产业链变丰富,资方关注点转移

人工智能行当创业门槛非常高,从研发到商业落地的路非常长,不确定的应用场景尝试,商业周期非常长,即使这样,人工智能领域的融资额也在逐年上升。

按照产业链划分,人工智能产业分为底层基础层、中间技术层、上层应用层。

基础层是基础,主要提供计算力、数据平台和传感系统;

技术层是核心,主要模拟人的智能特征,包括语言处理、计算机视觉、模式识别技术等;

应用层是人工智能产业链的延伸,通过某种人工智能应用技术,面向特定场景需求形成软硬件一体的产品或者解决方案,可以往金融、电商、零售等等不同行业辐射。

三层中,距离商业化最近的自然是应用层,如智能客服、智能营销、智能金融等等,研发成本低,可以探索的商业场景丰富,因此创业和融资最为活跃。这个层面的热度,小i机器人也沾过光。

但如今,天要变了。随着国际环境变化,以AI芯片、计算力、数据平台为核心的基础层开始崛起,更加受到资方的青睐。截止到2021年底,基础层的融资数量占比从十年前的17.4%提升到了21.7%,技术层从十年前的21.7%提升到了24.9%,融资数量减少的只有应用层。

图片来源:桔子IT研报

尤其是AI芯片,成为兵家必争之地。自 2011 年以来,AI 芯片的投资事件数量和投资金额整体都呈上升趋势,截止到 2021年,中国芯片领域共披露融资事件的有 435 起,融资总额为 921 亿元。

图片来源:桔子IT研报

04

敢与苹果叫板的维权斗士?

无名小卒挑战大佬,如果胜了,那就直接取代,一步到位;如果败了,也可因勇气可嘉,一战成名。而名气,在商场上,是可以变现的。

以上就是小i的诉讼苹果的底层逻辑。

2012年,iPhone 4s上市,siri机器人是卖点之一。同年,小i起诉苹果专利侵权。

苹果公司针对小i方专利权是否有效,提起了一系列行政诉讼,阻断了小i当时的侵权起诉流程。

2015年,二审判决小i专利无效。一件反复入选知产侵权的经典案例诞生。

2020年6月,最高院推翻二审判决,裁定小i机器人“聊天机器人系统”专利200410053749.9维持有效。

于是,小i高调官宣胜诉。

图片来源:小i机器人网站

事实上,目前专利侵权案件还在审理阶段。100亿想象中的赔偿金额暂时是镜中花水中月。

与苹果的诉讼,对小i而言更大的意义是融资时的噱头和人们口中的谈资。如果商业模式不能成熟,变现能力不能增强,核心技术不能过硬,仅仅依靠诉讼蹭热度,反而容易败光好感,成为江湖笑柄。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。