服务机器人和智能生活电器,科沃斯开启“双轮竞速”

今年的财报季比较特殊,叠加着许多宏观因素,许多公司的业绩都出现了波动,所以关注去年财报不仅要看增长的数字,更要看增长的质量。

对于上市公司在复杂宏观情况下的质量表现,国泰君安证券研究所所长黄燕铭曾经提出过有名的“三朵花理论”。其中财报消息就是那朵「树上的花」;市场预期就是人们「心里的花」,最后反应到股价就是「纸上的花」。

即投资者和市场如果最后想得到「纸上的花」,除了关心基本面这朵「树上的花」有没有变化,更要关心预期这朵「心里的花」有没有变化。

1、科沃斯树上的花

我们也可以用“三朵花理论”的要素来分析一些重点企业的增长质量,例如在科技消费赛道上备受关注的公司科沃斯,在日前发布了2022年财报和2023年第一季度财报。

去年,科沃斯的营业收入为153.25亿元,同比增长17.11%;归母净利润16.98亿元;扣非净利润16.26亿元。其中服务机器人品牌科沃斯去年实现了营业收入77.98亿元,同比增长16.21%;智能生活电器品牌添可的营业收入为69.09亿元,同比增长34.50%。

到了2023年一季度,尽管国内的清洁赛道出现了小幅下滑,但科沃斯集团仍然实现了逆市增长,营收同比增加1.09%至32.36亿元,并实现净利润3.26亿元。

而根据GFK中怡康、Stackline等机构监测数据显示,科沃斯扫地机器人产品今年前两个月在全球多个核心市场的市占率综合排名第一;2022年添可洗地机在全电商平台市场占有率达到50.6%,是第2名的3.37倍;线下全渠道市场占有率高达59%,是第2名的3.68倍。

要知道去年扫地机器人市场规模增速放缓,呈现“额涨量跌”的态势;洗地机市场规模虽然保持着一如既往地增长,但是入局的玩家明显增多。

在这种大环境下,科沃斯还能在行业中保持领先、实现双品牌的增长,实属不易。特别是从去年开始全球芯片荒、电池短缺、大宗原材料价格飞涨等黑天鹅持续飞出,为消费行业带来了严峻的挑战,所以财报数据中流露出来的硬实力,也是科沃斯树上开花的基础。

其次,科沃斯的韧性也很强,作为一家需要高投入的前沿科技公司,去年科沃斯的整体毛利率和资产负债率均维持在50%以上,现金占总资产比率、有息负债率等关系到现金流的重要指标也表现出色,说明科沃斯可以用自我造血这种健康的方式持续投入研发。

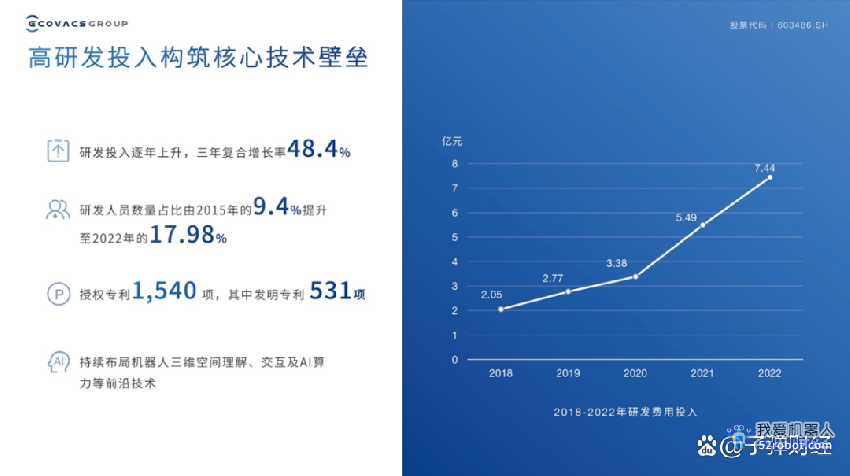

财报显示,去年科沃斯研发费用为7.44亿元,同比增长35.5%,2020至2022年研发的复合增长率达48.4%;另外2022年末,其研发人员数量也达1600人,同比增长33.7%;研发人员占比更是从2015年的9.4%提升至17.98%。

另外,截至去年底科沃斯合计获得授权专利1540项,在行业前沿技术,如机器人三维空间理解、交互及AI算力等方面,已提交专利申请85项,其中有73项为发明专利;食万数字美味化、烹饪智能化及控制精细化等方面,已提交专利申请148项,其中有71项为发明专利。

正是这些专利和创新,才撑起了科沃斯在逆境中的竞争力。正如乔布斯所说:“消费者并不知道自己需要什么,直到我们拿出自己的产品,他们就发现,这是我要的东西。” 尤其是在扫地机器人、洗地机这样还未普及到每个家庭,用户并不知道想要什么,科沃斯将研发变成肉眼可见的功能,消费者们就愿意为它的产品买单,与此同时,这些消费端的信号都指明了科沃斯“树上的花”已经开放。

2、科沃斯心中的花

许多行业“树花”和“心花”的权重不尽相同,投资者们也在讨论一家公司到底是 “树花”重要还是 “心花”影响力更大?

科沃斯则是不做选择,全都要。在“心中的花”即市场预期上,科沃斯最被市场看好的一点就是其“研产销一体化”布局。

现在的科沃斯,就像十多年前的京东,众所周知刘强东曾力排众议自建供应链,后来的发展证明,恰恰因为京东巨资自建供应链,虽然延缓了盈利步伐,但也让京东赢得了商家和消费者两端的认可。

因为京东做了最苦、最累、最重的活儿,使供应链成为物流为京东的核心竞争力。对于科沃斯来说亦然,从自主研发开始布局,都是做行业中最苦、最累、最重的活儿。

现在,研产销一体有利于科沃斯各环节之间的战略协同。销售端数据及时反馈可以指导研发制造端调整计划、减少库存压力。同时,自主生产使得科沃斯在面对周期变化、宏观变化、海内外关税政策窗口变化等因素时,具备很强的统筹和适应能力。

在上游供应链的布局上,科沃斯的行业作为又像新能源“一哥”比亚迪,王传福曾说:“长期以来,中国一些企业普遍面临技术恐惧症,有人不断告诉你投入很大,研发很难,直到你放弃。”但比亚迪不信这个邪,对上游坚定的投产,后来它成为了国内唯一掌握三电核心技术的新能源车企。

科沃斯也在上游布局了传感器子公司氪见科技、电机子公司凯航电机、电池子公司泰鼎智能等,它们的能力不仅可以为科沃斯所用,把能力开放给行业还会形成像比亚迪一样的“二次增长”。例如在今年AWE(中国家电及消费电子博览会)中被重点围观的科沃斯商用清洁机器人序列DEEBOT PRO,便集成了科沃斯在上游产业链布局的重要成果。

其中K1、M1都搭载了科沃斯子公司氪见的高精度激光雷达,在空间障碍、人群移动等复杂商用场景下,也有着令B端客户满意的清洁表现,据了解,氪见的高精度激光雷达还大大增加了器件使用寿命,以前随着使用时长增加精度衰减的顽疾也完美解决。

北京一私募分析师对「界面新闻·子弹财经」表示,如果外购,需要购置两款零部件,采购成本则会陡然上升,而氪见自研、自产的优势,可以根据场景叠加轻微设计修改,很好地适配K1、M1及科沃斯将来的新品。而且现在行业在科沃斯的带领下,也都开始布局上游,不过科沃斯已经领先了一个身位。

在添可的智能生活电器业务上,2022年,添可品牌推出智能洗地机3.0产品,进一步升级产品力;下半年又推出搭载八合一全能基站芙万Station空间站智能洗地机,为家庭地面清洁提供一站式解决方案;还有添可食万3.0的推出,对中餐标准化这个老大难问题进行了颠覆式的智能化改造。

围绕着料理机,食万对整个烹饪生态链都进行了重塑,曾经常温净菜目前主要适用于B端市场,添可食万3.0和食万常温净菜的出现打破了这一困局,面对着食万中的100多道菜谱,消费者可以直接线上下单,配送到家;在中期,食万3.0可以炒制家里不容易做出“锅气”的高难度菜品,例如干炒牛河;吃完饭也不用再为“谁洗锅”而纠结,食万3.0的自清洁系统能自动加水、高温清洗,清洗更全面,锅盖、锅体、输料管路都能清洗到位。

科沃斯的发展,印证了一家公司的“心花”,不是年报里高大上术语的堆砌;也不是公司的宣传;甚至不是新闻中的片面解读。而是要看它对新技术的布局是否更早、更及时;其技术与市场结合的商业时机是否恰当;以及公司内部的技术平台是否为“实干派”。特别是当“心花”促进了科沃斯和添可这两个品牌“双轮驱动”,也为科沃斯带来了不一样的长期预期。

3、科沃斯静待花开

树上的花已经开放,心中的花已经长出花蕾,许多股民在财报发布后也开始猜测——科沃斯是否可以在股价上形成戴维斯双击?毕竟“纸上的花”股价,更需要看中、短期内的成长性。

所以我们不妨从内因和外因来分析2023科沃斯能赶上的几大浪潮:

其一是经济复苏叠加国内人口老龄化,为服务机器人带来了替代机会。在科沃斯的线下店中,许多中老年人也成为了服务机器人的拥趸者,因为扫地、拖地、擦窗等家务对银发人群来说并不友好,扫地机器人、擦窗机器人、空气净化机器人进入他们的生活,能够大幅降低人力操作频次与强度、甚至可以全方位替代老年人自己动手。

在今年的AWE上,科沃斯携全场景服务机器人产品亮相,展示了机器人如何在生活、生产、生态场景下为人类“解放双手”,目前科沃斯的服务机器人产品都可以在家庭室内、室外以及各类商用场景中识别各类环境、聪明交互理解不同需求、科学合理规划路线后开启工作。

其二,服务机器人的市场空间仍然广阔。长城证券表示,对比海外市场,我国扫地机器人渗透率其实仅有6.9%,低于美国的15%、德国和日本的8%;从结构看,我国扫地机器人在高线城市渗透率已高达20%,但在低线城市中品类认识度尚且不足,未来下沉市场也会成为行业发展关键。

中商产业研究院则分析,除了家用外场景外,2022年中国服务机器人市场快速增长,教育、公共服务等领域需求成为主要推动力,服务机器人市场规模达到65亿美元。随着一些新兴场景的进一步拓展,预计2023年中国服务机器人市场规模将有望增至83亿美元。

其三,科沃斯的新品蓄势待发、全球化战略也已经上马。例如最近科沃斯的新品地宝T20系列关注度就很高,割草机器人和商用清洁机器人也将在二季度进入商业化落地,添可品牌也在4月推出多款新品。

业内人士对「界面新闻·子弹财经」表示,科沃斯这是在为今年“未雨绸缪”,因为与其他品牌不同,科沃斯线上线下布局很完善,当调控全面放开后,线下渠道也是科沃斯的重要增长极。

另外,参考手机出海、电动车出海,机器人出海也是大势所趋。不久前,科沃斯孕育了一门出海生意,即割草机器人GOAT G1。

(图 / 割草机器人GOAT G1)

在高购买力的欧美市场,其庭院文化很浓厚,据Grand View Research的数据显示,2021年全球割草机市场规模为304亿美元,并以年均5.7%的复合增长率成长。仅仅美国每年就购买了近800万台各类割草机,支出高达90亿美元,而智能割草机器人的市场渗透率仅为10%。科沃斯涉足扫地机器人二十多年,无需跨界即可过渡到智能割草机器人,带来新的出海空间。

有券商财报预测,现在地宝和芙万的新品已经覆盖了各个不同的价格、用户区间,科沃斯实现稳健的增量不是难题;如果割草机器人和商用清洁机器人还能在海外场景和B端场景中实现成功突破,便能拥有更多成长性,距离戴维斯双击“更进一步”。

最近,提出了“三朵花”理论的黄燕铭,又输出了2023年的市场预测,即“跟消费谈恋爱,跟科技结婚”。

在消费和科技上,科沃斯一边加深技术研发的护城河;另一方面在消费上覆盖了国内的全渠道和全球市场。实现从研发生产到商业变现的蝶变,科沃斯都游刃有余,所以,投资者也有理由静待科沃斯的“花开”。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。