走在连亏三年的边沿,国产机器人龙头能负众望吗?

头顶中科院光环,身为中国第一家从事工业机器人产业化并实现出口的工业机器人上市企业新松机器人,一步步让出了行业大哥宝座,走在了连续三年亏损的边缘。

继2020年净利润亏损3.9亿元、2021年净利润亏损5.56亿元之后,新松机器人2022年上半年净利润再亏1.59亿元。

这家由中科院沈阳自动化所主发起并控股的国产工业机器人领先企业,集人才、技术优势于一身,在中国工业自动化进程中被给予厚望,曾是国内最大的工业机器人研发与制造企业,如今却走在了竞争对手的后面,令人唏嘘。

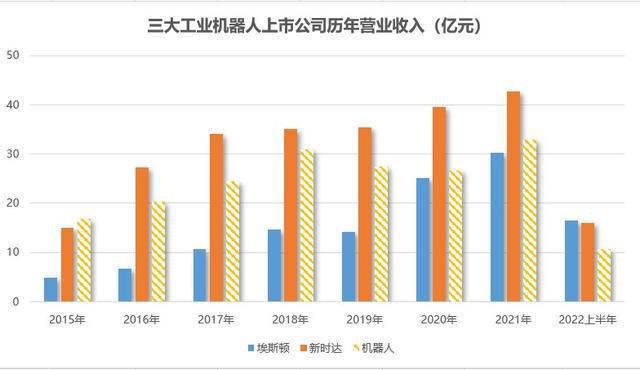

把新松机器人与另外两家行业领先的工业机器人上市公司埃斯顿、新时达做一些对比,看一看新松机器人这些年的变化。

收入规模上,2015年时新松机器人的营业收入尚且领先于埃斯顿、新时达。

但在2015年之后,新松机器人业内大哥的地位愈发难保,2016年,新时达全年营收规模超过新松机器人,2019年,埃斯顿全年营收规模与新松机器人的差距大幅缩小,2022年上半年,埃斯顿营收以显著优势超过新松机器人,新松机器人营收规模排名再退一步。

毛利率上看,在激烈的市场竞争下,埃斯顿的过往毛利率水平大致稳定,新时达毛利率在一度快速下滑之后近年趋于稳定,而新松机器人自2019年以来毛利率大幅收窄,到2022年上半年时,毛利率只有10.69%,在19家工业机器人上市公司中排倒数第二,毫无大哥该有的气势。

净利率看,自2015年以来,新松机器人、埃斯顿、新时达都承受了明显的下滑压力,而新松机器人的净利率下滑曲线最为陡峭。

研发投入上看挺有意思,在这三家工业机器人上市公司中,新松机器人研发费率2018年以来常年高居第一,4年半年合计11.70亿元的研发投入实属大幅领先,但如此积极的研发投入,却转化不出相应的收入与利润,甚至还丢了一哥宝座。

原因何在?是研发模式不对头,还是研发方向不对路,抑或兼而有之?

资产减值损失角度看也很有意思,2020年、2021年、2022年上半年,新松机器人资产减值损失分别高达3.79亿元、3.31亿元、0.45亿元,减值损失大超往年,并且,埃斯顿、新时代同期资产减值损失不到其零头。

连续出现的高额资产减值损失从何而来,究其原因主要在于存货跌价。

如此大规模且远超同行的存货跌价,或许正反映了新松机器人在研发、生产、服务上的市场导向与客户导向不足的问题。

再看看人均情况,2021年新松机器人的人均薪酬为17.55万元/年,大幅低于埃斯顿、新时达,人均创收81.92万元/年,同样落后于埃斯顿、新时达,人均创利-13.97万元/年,更是垫底。

员工平均收入不高,干活的没怎么挣到钱,干的活也没怎么挣到钱,真是一大片厚厚的阴云,气压好低。

这几年在谈及公司营收利润不尽人意时,新松机器人提到过一些原因,比如下游需求结构变化,比如项目研发成本超支,比如客户设计需求变动导致成本超支,等等。

这些说法都在指向客户的问题,但作为一家国内最资深的、行业领先的工业机器人企业,新松机器人难道不应该具备足够的市场嗅觉与精细的管理能力吗?

今年年初,新松机器人管理层迎来一次大调整,不过看完履历信息之后总觉新意不足,不知日后新管理层能给公司带来多少新气象,但愿能超出期待吧。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。