手术机器人迎重大利好,中国的“达芬奇”在哪儿?

手术机器人的火爆,源自近期政策性利好。3月21日,国家卫健委发布了《大型医用设备配置许可管理目录(2023 年)》,对大型医用设备配置许可管理目录进行了针对性调整。一是管理品目减少,甲类由4个调减为2个,乙类由6个调减为4个;二是价格限额放宽,甲类单台(套)价格限额由3000万元调增为5000万元人民币,乙类由1000—3000万元调增为3000—5000万元人民币,今后高端设备配置许可审批事项必然会大大减少。

这对于手术机器人行业来讲这无疑是个大利好。

以商业化前景最具确定性的腔镜手术机器人为例,虽然这次仍属于乙类,但乙类调整后的价格限额已超过大部分腔镜手术机器人价格。而且基层医疗机构也会同时迎来设备配置管控的大幅宽松,这些无疑都会助推市场扩容。

受此利好影响,国内手术机器人龙头微创机器人-B(02252)全天强势,收盘怒涨10个点。身居科创板的天智航(688277)更是在短短5个交易日里收获了17.21%的涨幅,市场热情可见一斑。

天智航(688277)近期股价走势图 来源:网络

话说手术机器人到底是个啥?国产厂商真的“钱”途一片大好吗?

一、爆款产品达芬奇催生市场

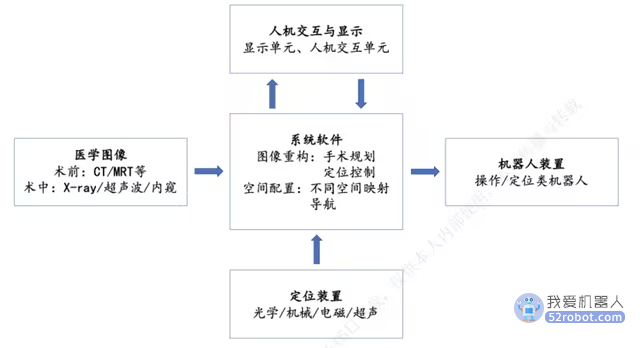

其实手术机器人就是把机器人技术与微创外科手术相结合,用于手术影像导航定位和临床微创手术的高端医疗装备。简单来说,主要为了在视觉、听觉和触觉上支持手术医生,解决如何更准确地定位病灶和更微创地做手术这两个问题。通常由医生操控台、机械臂手术系统和三维成像系统三部分组成,借由手术机器人,医生可以离开手术台观察病况,还可以用精密机械而不是人工来完成复杂手术操作。

手术机器人的概念是非常诱人的,无愧为医疗领域的一次划时代的创新。自1985年PUMA560 完成历史首次机器人手术后,这项革命技术已历经多代,演化出了腔镜手术机器人、骨科手术机器人、泛血管手术机器人、经自然腔道手术机器人、经皮穿刺手术机器人等五大类产品,广泛应用在骨科、泌尿外科、妇科、胸外科、普外科等临床领域。

手术机器人发展历程 来源:微创机器人招股说明书,国盛证券研究所

商业化方面,直觉外科(Intuitive Surgical Inc.)的达芬奇(da Vinci)腔镜手术机器人于2000年获FDA批准上市,至今仍然是全球最受欢迎的手术机器人产品。得益于此,直觉外科的市值和营收都像吹气球一样膨胀的厉害,上市至今股价累计涨幅过百倍,2022年营收也高达62.2亿美元。

直觉外科的达芬奇产品所取得的巨大成功迅速给手术机器人行业立下了标杆,无数的实业大牛和投资资金都向这个行业汹涌而来,催生了手术机器人技术和产业的快速扩张。2015到2020年间,全球手术机器人市场规模从30亿美元增加到83.2亿美元,复合增速22.6%,弗罗斯特沙利文预测2026年将达到335.9亿美元,复合增速26.2%。

二、国内渗透率有限,但起量迅速

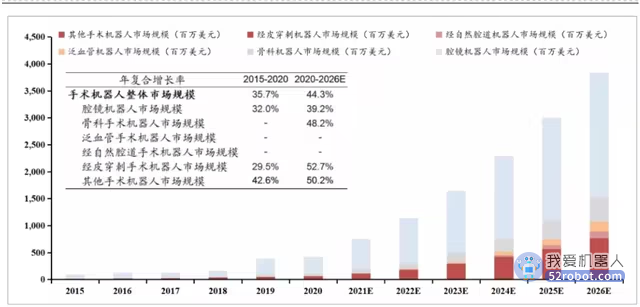

国内手术机器人市场自2019年以来也出现了明显扩容,2020年市场规模已达4.25亿美元。而且微创机器人招股书里还提到frostchina预测2026年能到38.4亿美元,CAGR44.3%,同期全球预计年增长在26.2%。

2015-2026E中国手术机器人市场规模 来源:微创机器人招股书,浙商证券研究所

且不论预测离实际能差多远,但国内增速飞快应该是大概率事件,主要是咱们这儿渗透率太低了。在商业化走的最深的腔镜手术机器人和骨科手术机器人上,美国渗透率大约是13%和7.6%,而中国都不到1%。

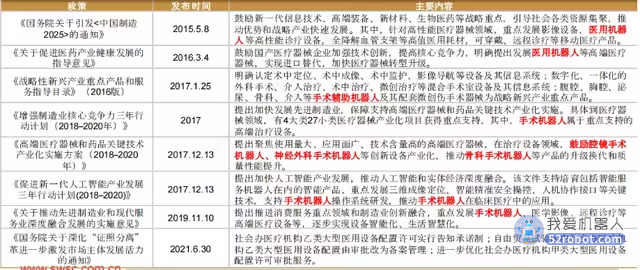

其实为了手术机器人的下沉推广,国家层面在医疗卫生事业、装备制造业等多领域一直在频频下政策支持。尤其在文首的大型医用设备配置许可管理目录调整后,预计基层医疗机构应该会迎来一波配置高峰。另外,社会办医的口号喊了挺多年了,虽然民营医院,尤其是综合医院在经营上仍然有诸多难题留待破局,但民营医院扩张速度的确是高于公立体系的。民营医院不受高端医用设备配置限制,资金调配上也更灵活。如果民营综合医院和骨科医院等专科医院能起来的话,对手术机器人行业也是一针强心剂。

手术机器人行业相关政策 来源:各政府网站,西南证券整理

三、国产厂商商业化起步,同时亏损持续扩大

2021年以来中国陆续获批了多款国产手术机器人。其中腔镜手术机器人有微创的图迈等四款;骨科手术机器人在2022这一年就先后批了鸿鹄等六款内资品牌产品。

极具前景的潜力,暖风频吹的政策,不断获批的产品,国内手术机器人行业向来是一级市场沃土。2014年来已经有至少100家手术机器人创业公司来了又去,融资额令人咋舌。聚焦到近几年的二级市场,润迈德-B(02297)登陆港股,北京术锐、思哲睿等厂商也摩拳擦掌准备IPO,看起来形势一片大好。

然而略显黑色幽默的是,二级市场好像并不买账。天智航虽然近期涨了不少,但77亿元的总市值(4月4日)已较上市初最巅峰的600亿元跌去了近九成。微创机器人和润迈德也是大幅破发。

原因很简单,商业化实在举步维艰。一级市场写BP讲故事可以拿到钱,但二级市场可是很难总靠大饼充饥的。

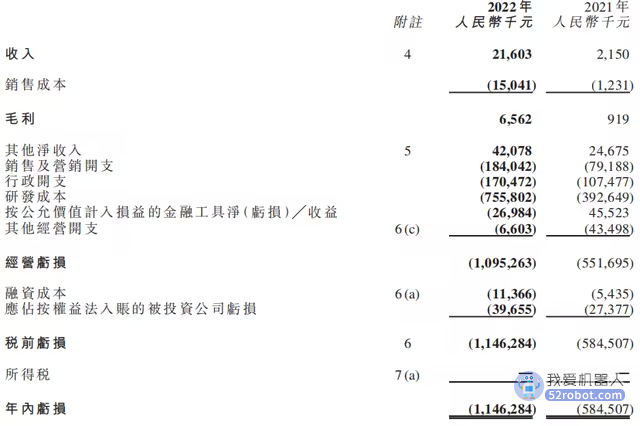

微创机器人的拳头产品图迈2022年终于实现了首台销售,当年总计实现了2160万元的营业收入,商业化总算起步。但同时净亏损也从5.85亿元扩大到了11.46亿元。天智航的骨科手术机器人产品获批较早,2017年就开始产生收入,2022年业绩快报显示营收为1.56亿元。看着数字还不错,但比2021年还少了1.26%,同时净亏损扩大到1.14亿元。折腾了几年,营收不升反降,亏损又不见尽头,商业化真是国产手术机器人行业顶在头上的一块乌云。

微创机器人-B(02252)2022年综合损益表 来源:公司业绩公告

四、全产业链薄弱,国产厂商突围艰难

制约国内厂商业绩表现的首要因素就是技术底子太薄弱了。

手术机器人是一类综合性很强的高端设备。而国内企业在核心零部件、软件系统、临床数据积累等方面和跨国巨头差距确实还挺大的。伺服电机、减速器和控制器这三个是主要的组成部件,大概能占手术机器人上游成本的70%。而中国这三类核心零部件暂时水平都不太过关,国产厂商基本都要从美日德等发达国家进口。

这么大一块内容都要依赖进口,现阶段来看,国产厂商真的能走到什么高度呢?

手术机器人核心技术 来源:健康界研究所,东北证券

先要形成成熟完善的国内产业链,然后咱们才能谈中国手术机器人行业怎么发展的事儿。

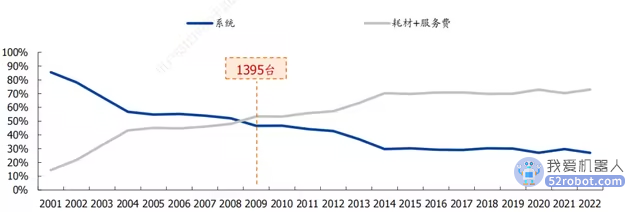

另外,手术机器人的商业模式是具备极强壁垒的。这设备不是卖出去就完了,得管耗材,还得管使用服务,这些后续的收入其实比卖设备本身更赚钱,毛利率也更高。直觉外科的耗材+服务费收入占比已达73%,远超系统收入。手术机器人对医生的操作要求非常高,厂商要进行大量的市场教育和培训学习活动,所以客户的忠诚度很高,不会轻易换设备。

达芬奇耗材+服务费收入在累计装机量达到 1395 台时超过系统收入 来源:直觉外科年报,国盛证券研究所

这种种情形不但对厂商产品性能提出很高标准,也对商业化落地的能力提出严苛要求。国产厂商作为后发者,想挤进达芬奇等进口高端产品的根据地是很困难的。想干,就得投入大量销售费用。微创机器人2022年营销开支1.84亿元,同比增长132.4%;天智航2022年销售费用为0.9亿元,同比增长27.14%。费用越堆越高,收入却没见多大起色。国产手术机器人到底离盈利还有多远啊?

随着新技术和新产品的革新,手术机器人必将越来越多的成为临床诊疗场景下的重要组成部分。但对于国产厂商来说比较尴尬的是,如果真想做出下一个比肩“达芬奇”的产品,单是自己使劲是不够的,全产业链各环节都要快马加鞭才行。好在,从行业壁垒的角度看,一旦能有国产龙头跑出来,市场地位也是较为稳固的。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。