曾起诉苹果、索赔百亿,小i机器人转战美股割“韭菜”?

无论是招商银行的“小招”,还是联通的“沃妹”,这类智能客服早已融入了我们的生活。而银行业、通信业等行业智能机器人的背后其实是国内最早涉及人工智能的企业之一——小i机器人。

虽然苹果的Siri、百度的小度和小米的小爱同学等智能语音机器人更为大众熟知,但在人工智能领域,小i机器人算是“元老”级别了。尤其是曾经因专利纷争问题起诉苹果,要求索赔百亿元,小i机器人一战成名。

众所周知,“烧钱”是整个AI行业的通病,而IPO则是他们“续命”的解药。早在2015年,小i机器人便登陆新三板挂牌交易,曾用名“智臻智能”。不过当年AI行业尚处于起步阶段,市场仍在培育期,往往会面临烧钱快、盈利难的问题。

直到2018年,小i机器人从新三板退市,又转向港股市场,不过受到2019年港股市场大环境和公司内部等因素的影响,当年小i机器人港股IPO没了下文。

2022年12月19日,小i机器人正式向美国证券交易委员会(SEC)递交IPO申请,计划在纳斯达克挂牌上市。此次小i机器人转战纳斯达克再次回到资本市场,其实也体现出对外界资金的渴求,颇有“续命”的味道。

那么,小i机器人业绩成色到底如何?其商业模式又是怎样的?小i机器人具有长期投资价值吗?

主营业务“造血”能力不足

自2015年至今,小i机器人连续三次在不同的市场冲击IPO,可以看到其对于资金的渴求,这背后也反映了公司本身“造血”能力偏弱,才频频寻求外界资金来“续命”。

从营收规模来看,2013-2015年小i机器人的营收规模不到0.5亿元,自从2015年上市后,其营收规模在2017年突破2亿元。而2020年的营收下滑至0.9亿元,2021年全年营收超2亿元,营收增速达到134.72%。

2021年小i机器人收入增速的大幅提升,一方面得益于新增中国建筑的绘图平台合约以及新开发的云平台产品带来收入增长,另一方面则是得益于低基数因素。整体上来说,小i机器人的营收体量较小,并且容易出现明显的波动。

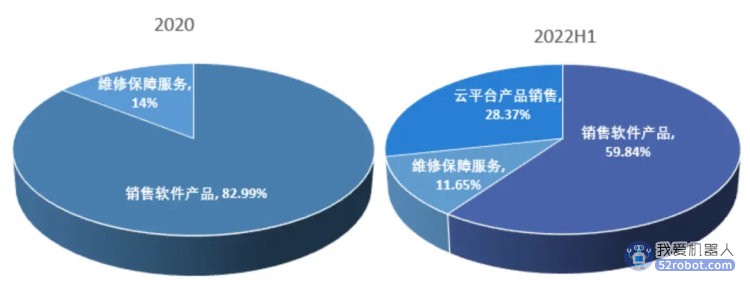

从营收占比来看,小i机器人的收入基本来自销售软件及其服务所得。2020年,销售定制化软件的收入占比在8成以上,相关的维修保障服务占比14%。随着新开拓的云平台产品持续放量,到2022年上半年云平台上的标准化软件产品收入占比上升至28%,定制化软件收入占比则下滑至60%左右。

2020-2022H1小i机器人营收结构变化

资料来源:wind,36氪

盈利能力方面,小i机器人的毛利率从2020年的48%提升至2022年中的71%,这是由于2021-2022年上半年,新增的合约均为定制化产品,在中国建筑定制化软件产品高毛利的拉动下,小i机器人整体的毛利率有所提升。可以看到,小i机器人的业绩十分依赖于当年客户的质量,盈利能力并不稳定。

费用端,2020年小i机器人管理费用率约为40%,销售费用率和研发费用率均占30%左右,在期间费用总和超过当年营收的情况下,小i机器人注定是没法盈利。2021年则由于营收的大幅增长,整体的费用率有所下降,但费用侵蚀利润的现象依旧明显。

另外,相较于行业整体对研发的高投入,近两年小i机器人最高约30%的研发费用率,明显比不上同行动辄70%-80%的研发费用率,研发强度明显偏低。

在收入不稳定以及高成本高费用的影响下,小i机器人在2021年以前基本是亏损状态,2020年的净亏损率超50%。在中国建筑高利润项目的拉动下,2021年才实现扭亏为盈,净利率约10%。

从资产负债表来看,2020-2021年小i机器人的资产负债率分别为126%、107%,出现明显的资不抵债情况。同期,其流动比率和速动比率均不足1,流动资产的变现能力明显偏弱,而且小i机器人的经营性现金流净额常年为负值,值得投资者关注。

商业化之路不乐观

自2001年成立至今,小i机器人在过去20多年的发展历史中,一直在苦苦摸索更好的商业模式。

早些年,小i机器人的产品主要面向C端用户,于2004年进入人工智能和聊天机器人领域后,小i机器人先后亮相于MSN和QQ,随着两大即时通讯软件的快速渗透,小i机器人的终端用户在2008年突破1亿人。

但是,由于C端运营成本高昂,变现路径不清晰,导致入不敷出。自2008年起,小i机器人将其商业模式从C端逐步转变为B端,也就是作为第三方技术服务商,为其他企业提供商业化服务,从而实现价值变现的目的。

2008-2010年,小i机器人陆续为江苏移动、交通银行总行、京东商城提供智能客服机器人服务,这也分别成为了运营商、金融及电商领域的第一个智能服务机器人。随后,小i机器人也将主阵地放在了运营商、银行及政府部门领域。

至此,小i机器人成功摸索出一条商业化路径,即根据不同行业对人工智能的需求,向客户出售定制化智能机器人软件产品及其服务。

但是,小i机器人目前的商业模式发展的上限较低,存在一定的的瓶颈,主要原因有二:

其一,产品同质化竞争严重。

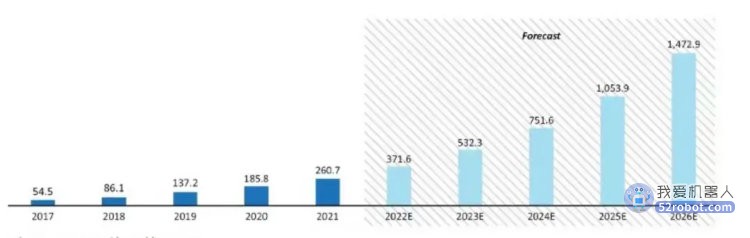

据沙利文数据,随着技术的不断进步,我国人工智能市场规模已经从2017年的545亿元增长至2021年的2607亿元,年复合增速高达47.9%,同期中国AI市场渗透率从约2%提升至7.7%。

中国人工智能市场规模

资料来源:沙利文,36氪

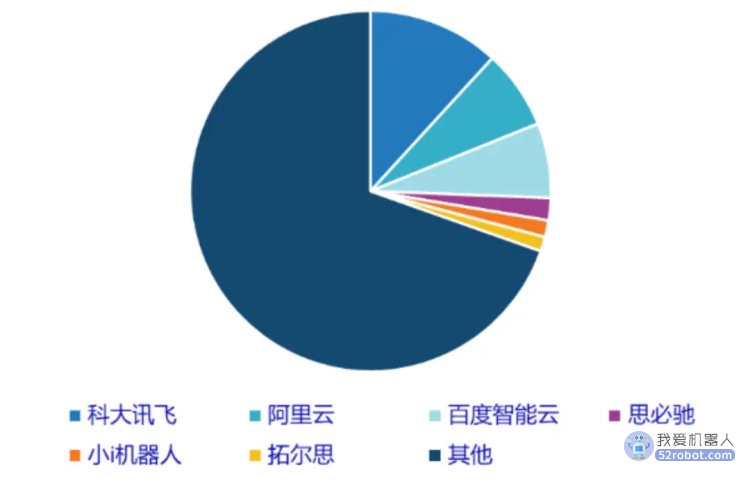

整个人工智能领域竞争激烈、高度分散,尤其是智能聊天机器人在整个人工智能行业来说,技术壁垒并不算高,竞争更为激烈。并且,互联网巨头有深厚的资源积累,技术研发实力雄厚,技术的迭代将长期由互联网巨头主导。据IDC数据,2022年上半年语音语义市场主要代表厂商为科大讯飞、阿里云和百度智能云,占据25.6%的市场份额。

2022H1中国人工智能之语音语义市场份额

资料来源:IDC中国,36氪

而互联网巨头的技术研发多以相关业务布局为导向,一般不会涉足旗下产品生态不包含的领域,因此小i机器人等公司能从细分领域开拓市场,避开与互联网巨头企业的直接竞争。

从技术上来看,小i机器人的潜在竞争对手包括苹果Siri、微软Cortana和亚马逊Echo,以及小米的小爱同学、阿里的天猫精灵和百度的小度等。随着入局者越来越多,诸如正在冲刺IPO的思必驰等公司,竞争日益激烈,小i机器人的先发优势逐渐弱化。据新闻资讯报道,小i机器人的客单价已经出现断崖式下跌,智能客服单价已经从200万左右下降到20-30万。

其二,客户高度集中且拓客难。

从客户类型来看,目前小i机器人的客户已涵盖了中国银行业、保险业和电信业的几乎所有巨头,以及华为、小米、联想、滴滴等头部公司。但是,小i机器人的客户集中问题明显,据招股书披露,2021年小i机器人最大客户的收入占比为41.2%,前五大客户的收入占比为67.1%,2022年上半年前五大客户收入占比提升至71.8%。

这是由于各大手机厂商、互联网巨头等因产业链内部延伸开始布局聊天机器人,以及布局人工智能的后起之秀越来越多,覆盖了部分小i机器人的潜在客户,导致拓展新客户的难度增加。

目前,小i机器人前五大客户收入占据7成以上,电信运营商和政府部门的客户占据大头,这就导致在拓客效率不高的情况下,不仅收入增长的动能相对偏弱,而且过高的客户集中度下,一旦出现大客户损失,将对公司业绩产生明显的压制。

与苹果的十年专利纷争

相较于财务情况与商业模式,其实小i机器人与苹果的十年专利纷争更受外界关注。

早在2004年,小i机器人作为全球首款聊天机器人,出现在MSN和QQ上,其母公司同年申请发明专利“一种聊天机器人系统”,此项专利在2009年获得授权。

而苹果智能语音助手Siri的公司成立于2007年,在2010年被苹果以2亿美金收购。随后,苹果在2011年发布了首款搭载Siri的手机iPhone 4S,并搭载在iPhone、iPad、MacBook等苹果全线产品中,成为目前主流的人工智能之一。

也就是说小i机器人的出现比苹果正式发布Siri早了近7年,小i机器人认为苹果Siri存在专利侵权行为。2012年6月,小i机器人一纸诉状将苹果告上法庭。

在这一诉讼进行中,苹果提出复议,请求宣告其专利无效。随后,双方就专利是否有效进行了长达8年的拉锯战,双方经过多次公开审理,最后一路打到了最高人民法院。

这场拉锯战一直持续到2020年6月,最高人民法院终审判决苹果败诉,确认小i机器人专利权的有效性。2020年8月,小 i 机器人要求苹果停止侵权,并索赔人民币100亿元。而苹果表示小i机器人的专利是与游戏和即时消息有关,Siri并不包含此项专利。

直至今日,双方长达十年的专利纷争还没有最终结果。小i机器人作为一家普通的民营企业,敢于与苹果这种全球领先的科技巨头叫板,对它而言是一场稳赚不赔的生意,这场拉锯战无论胜利与否,小i机器人都将蹭上苹果的热度在业内出名,如若胜诉且执行后也能获得一笔高额赔偿。

公司具有投资价值吗?

一般来说,人工智能公司需要大量的资金作为间接支出,以支持整个供应链的运营,比如研发、运营产品和建立行业数据库的成本。因此,AI行业对资本有着极高的要求,而且盈利难,所以“高研发、高亏损”是整个AI行业的通病。

小i机器人自然也不例外,公司需要不断投入资金来支撑研发,这也是其IPO“三进宫”的主要原因。那么,小i机器人到底有没有投资价值,还得从其业务的变现能力也就是业绩的支撑来看,毕竟持续靠外界资金来“续命”在现在看来并不现实。

而小i机器人的业绩存在明显的弊端:营收规模明显小且波动大,盈利的增长十分依赖当年新客户的质量情况。而且,小i机器人的客户集中过高前五大客户收入占据7成以上,并集中在银行业、电信运营商和政府部门。

小i机器人作为软件服务商,未来的业绩增长主要靠拓展客户数量,但是人工智能的入局者越来越多,不仅有互联网巨头参与,也有中小型企业打入细分领域来分一杯羹。目前智能语音机器人的行业格局就是各家公司不同的行业都有自己的“一亩三分地”,拓展其他行业的客户变得十分困难。

因此,在拓客难度较高的情况下,小i机器人的业绩增长预期相对偏空。对小i机器人来说,目前最重要的是保持业绩的稳定,而维持业绩的根本在于能不能持续的满足现有大客户的需求,从而保障双方的合作关系。

关于与苹果的十年专利纷争,这件事对于小i机器人来说更多的是噱头,蹭上苹果的热度来出名是其目的之一,对于公司整体的价值重估来说帮助不大。

然而,此番小i机器人在纳斯达克上市却没有赶上好时候。今年美国经济衰退的预期很强,整个美股市场的预期较为悲观,尤其是对资金输血依赖较高的科技股。在大盘相对不利的同时,小i机器人基本面相对不够过硬,在目前的商业逻辑下,科技属性对估值的支撑亦相对不足。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。