人形机器人商业化落地究竟有多远?

人形机器人无疑是9月A股最火热的赛道之一。

本文将结合近年人形机器人行业大事件、产业链、市场前景、面临挑战和国内现行政策等方面,对其商业化落地趋势做出研判。

01

人形机器人行业大事件回顾

2021年,特斯拉人形机器人“擎天柱”(Optimus)项目首次公开。

2022年,AI Day上“擎天柱”原型机首次亮相。

同年,在上海进口博览会上,马斯克播放了“擎天柱”视频,视频中出现了5位酷似“终结者”的人形机器人。

马斯克“擎天柱”

今年5月,特斯拉股东大会上,“擎天柱”已经可以实现流畅的行走与抓取物品,灵活度较原型机大大提高。马斯克宣称:“如果按照人和机器人的数量为2:1比例的话,机器人的需求会远远超过车,未来需求可能超100亿台。”

5月,英伟达创始人兼CEO黄仁勋提出人工智能下一个浪潮将是“具身智能”机器人,即像人一样能与环境交互感知,自主规划、决策、行动、执行能力的机器人/仿真人,并称之为AI的终极形态。

“具身智能”机器人意境

7月,特斯拉财报电话会议上,再披露其人形机器人的最新进展。马斯克说,公司现在已制造了10台“擎天柱”人形机器人,预计明年能在工厂执行有用的任务,并且他正在与脑机团队讨论合作研发机械假肢。

8月,北京举办了2023世界机器人大会(WRC)及世界机器人博览会,除了展出人形机器人外,展品覆盖了智能制造、医疗健康、教育、农业及能源等全面应用场景。

WRC展出的达芬奇手术机器人

9月24日,特斯拉的人形机器“擎天柱”通过视频展示了自主分类物品、单脚保持平衡等能力。特斯拉称,“擎天柱”的神经网络训练是“完全端到端的”——即可实现视频信号输入,控制信号输出,无需预设代码。

02

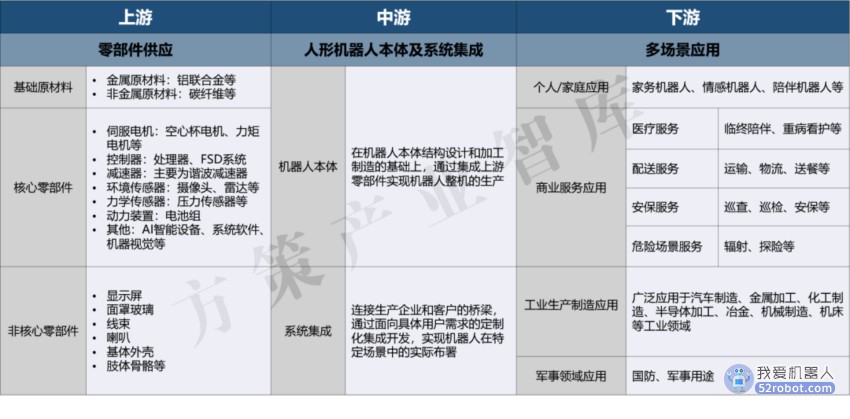

人形机器人产业链解析

人形机器人产业链

(1)产业链上游为零部件供应,其中核心零部件主要包括:

核心零部件之一:伺服系统一般包括驱动器+电机+编码器;

核心零部件之二:减速器是关节传动的必要零部件;

核心零部件之三:丝杠导轨广泛应用于机器人驱动系统;

核心零部件之四:轴承,必不可少的重要部件;

核心零部件之五:传感器,人形机器人不可或缺的感知器官。

(2)产业链中游主要为人形机器人生产,含本体生产和定制化集成开发等;

(3)产业链下游主要为各类场景的应用,主要包括个人/家庭、商业服务业、工业生产制造及军事领域应用场景等。

03

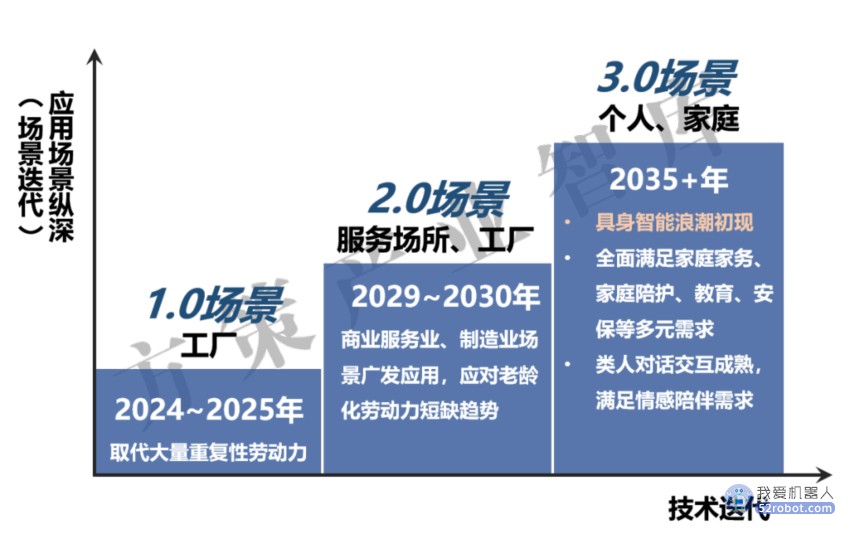

全球市场规模和前景

有机构认为,特斯拉机器人的外售将是行业标志性事件,重要性类比iPhone 1的发售开启智能手机时代、特斯拉Model 3的发售开启新能源汽车时代。

截至目前,除前文提到的特斯拉与英伟达外,全球范围内多家头部科技企业均加入人形机器人赛道,目前已知的包括华为、小米、戴森、谷歌、OpenAI、三星、微美全息、Agility Robotics、Rainbow Robotics、1X等。

面对老龄化加剧、劳动力日渐短缺的全球普遍社会现象,人形机器人未来的市场空间巨大。

人形机器人前景及趋势

据高盛预测,人形机器人2025-2035年销量CAGR可达94%,2035年市场规模将达1540亿美元。人形机器人有望成为下一个AI落地蓝海场景,产业链各环节有望迎来高速发展机遇。

据麦肯锡报告,到2030年,全球约有4亿个工作岗位将被自动化机器人取代,按20%渗透率测算,全球仅人形机器人的市场空间,就高达12万亿元-16万亿元。

04

行业面临主要挑战

(1)算力需求无法满足。

人形机器人的姿态、速度和力度等方面,都需要高算力。从动态角度看,实时算法急需高算力的支撑,让系统在一定的时间周期内完成计算。

而现阶段的计算能力面临巨大挑战,尤其是国内企业。

(2)基础技术薄弱。

只依靠现有的软件算法和产业链支持,无法提升产品的创新能力,依托现阶段基础技术生产的人形机器人表演性质大于实用性质。

(3)研发成本高企。

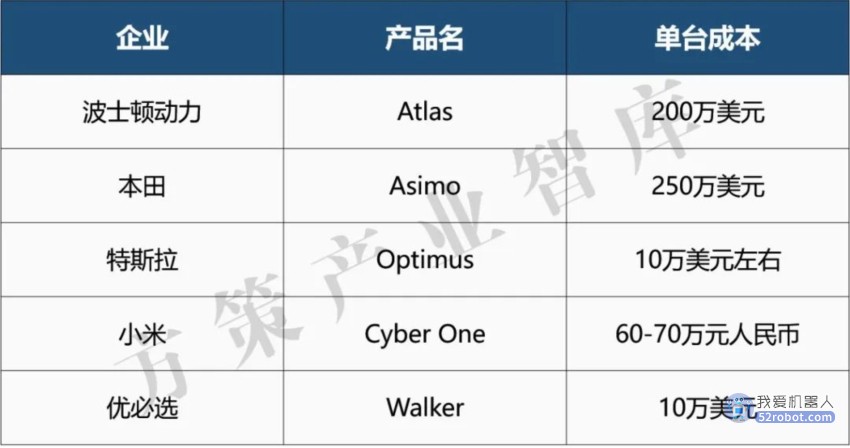

人形机器人成本

根据优必选招股书,2020至2022年前三季度,三年间研发开支累计达12.71亿元,约为同期累计营收的60.8%,总净亏损额高达24.03亿元。

造血能力弱、高额亏损、研发投入高,是人形机器人行业的常态。

马斯克早在2022年便公开表示,人形机器人“擎天柱”有望在3-5年后实现量产,量产后将达到数百万台,其价格可能低于2万美元。

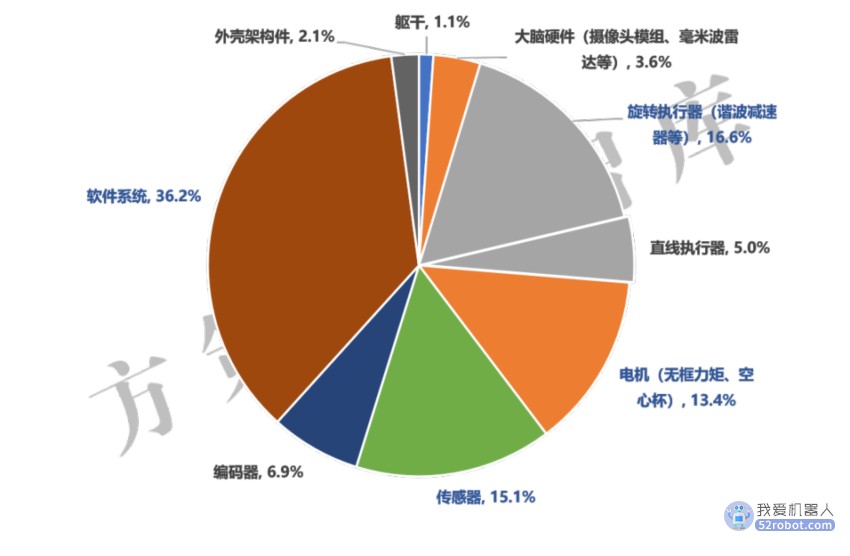

特斯拉人形机器人Optimus成本拆解

现阶段来看,能否在3-5年后实现量产,并将单台价格控制在2万美元以内仍为未知数。

(4)数据安全能力和体系等均存在不足。

05

国内政策现状

(1)国家层面

近年来,国家多部委先后出台多项政策,明确提出加快推进机器人应用拓展。

2021年,工信部、国家发改委等十五部门联合发布了《“十四五”机器人产业发展规划》。

2023年2月,工信部、教育部等十七部门联合印发了《“机器人+”应用行动实施方案》。

(2)地方层面

今年6月,北京市经信局对外发布《北京市促进机器人产业创新发展的若干措施》,全力打造机器人技术创新策源地、应用示范高地和高端产业集聚区。

《措施》提出,北京将设立100亿元规模的机器人产业基金,提升机器人关键技术创新能力,并根据企业技术攻关投入予以最高3000万元的支持。

在人形机器人层面,北京、深圳、上海等地也都已经出台了政策,鼓励人形机器人零部件与整机产品的研制与批量落地。

其中,深圳在今年5月出台《深圳市加快推动人工智能高质量发展高水平应用行动方案(2023—2024年)》,明确加快组建广东省人形机器人制造业创新中心。

上海在今年9月印发了《上海市推动制造业高质量发展三年行动计划(2023—2025年)》,明确要求增加制造业中工业机器人的使用密度,前瞻性布局人形机器人、智能机器人等赛道。

总体来说,政策只能提供助力。对于当前众多人形机器人赛道企业而言,如何平衡高昂的研发成本与商业化落地困境,才是当务之急。

人工智能技术生成的马斯克与虚拟机器人亲密图像

综上,人形机器人毫无疑问将成为下一个商业化风口,但行业仍面临大规模商业化难题,业内预测实现人形机器人大规模量产并商业化落地至少需要10年左右的周期。

我国面临着人口增长放缓、老龄化比例日趋上升等显著趋势,未来,必将成为全球最大的机器人消费国。

在我国政府出台诸多人形机器人相关扶持政策、ChatGPT引发的新一轮的人工智能热潮等大背景下,我国会否诞生一家伟大的人形机器人公司,带领人形机器人走向“具身智能”的星辰大海?

参考资料:

1、《“商业化”踌躇百年,人形机器人在“火与冰”中能否渡劫》,作者:GPLPCN;

2、《马斯克遇难题:未来10年内,人形机器人行业难以大规模商业落地》,作者:林志佳。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。