物流机器人构建全域创新生态圈,物流机器人前景分析

物流机器人是指应用于仓库、分拣中心、以及运输途中等场景的,进行货物转移、搬运等操作的机器人。疫情期间,快递量持续攀升导致成本、时效性等多方面压力。与人工相比,物流机器人成本更低、出错率有保障,其成为了不少企业的新选择,需求量持续攀升。同时,随着物流机器人应用范围的持续扩大,物流机器人行业市场规模也在持续扩大,越来越多企业布局,市场机遇与挑战并存。

一、物流机器人概况

(一)物流机器人的分类

从应用领域方面来看,物流机器人可分为工业用物流机器人和商业用物流机器人;从功能方面来看,物流机器人可分为无人搬运车、码垛机器人和分拣机器人。

(二)行业相关政策

为推动我国机器人产业高质量发展,加快实现综合实力达到国际领先水平,从增强产业创新能力、维护产业链供应链稳定性、拓展应用场景需求、营造创新发展环境、完善标准规范体系、建立健全人才保障体系等方面,从2015年国务院发布《中国制造2025》,再到去年底工信部、国家发改委等15部门发布《“十四五”机器人产业发展规划》,出近年来我国政府对于机器人产业的重视程度不断提升。具体政策如下:

二、物流机器人行业现状分析

(一)物流机器人市场规模

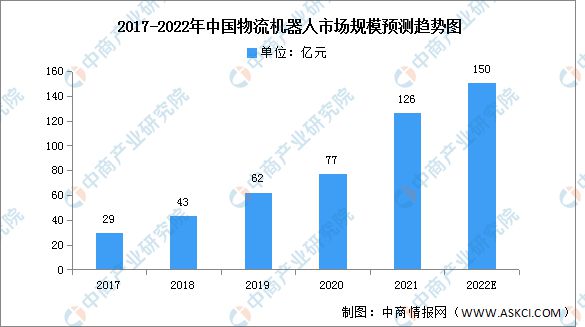

随着技术的发展,及需求的增加,物流机器人的研发及应用在全球范围逐渐被重视。中国物流机器人行业保持较快增速,虽然其整体市场略小于工业机器人,但是增速更快。2021年中国物流机器人市场规模达到126亿元,同比增长63.64%,预计2022年将进一步增长至150亿元。

(二)细分市场规模

1.AGV搬运机器人

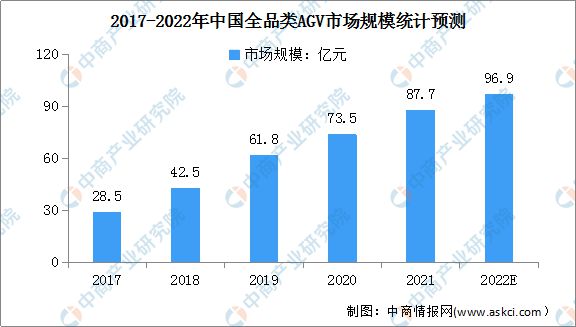

随着工业4.0时代的到来,人工智能技术的逐渐成熟,AGV增势迅猛,在汽车工业、家电制造、电商仓储物流、烟草等领域得到广泛的应用。得益于我国机器人市场规模不断增长,中国AGV市场规模从2017年的28.5亿元增长至2021年87.7亿元,年均复合增长率达32.45%。随着AGV技术的发展与成熟,未来AGV仍有巨大的发展空间。预计2022年市场规模将达96.9亿元。

2.码垛机器人

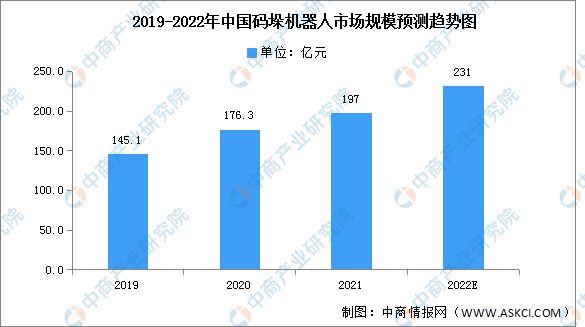

码垛机器人作为工业机器人的重要组成部分,其市场渗透率不断提升。近年来,我国码垛机器人市场规模呈现出持续增长趋势,2020年中国码垛机器人市场规模为176.3亿元,同比上涨21.5%。未来随着国内智能仓储、物流等领域不断发展,中国码垛机器人市场需求将不断增加,其市场规模有望快速扩大,预计2022年市场规模将达231亿元,行业发展前景广阔。

(三)物流机器人销量

从销量情况来看,近年来我国物流机器人销量呈上升趋势,到2021年我国物流机器人销量达7.2万台,同比增长75.61%。中商产业研究院预测,2022年我国物流机器人销量将达8.8万台。

(四)物流机器人应用领域

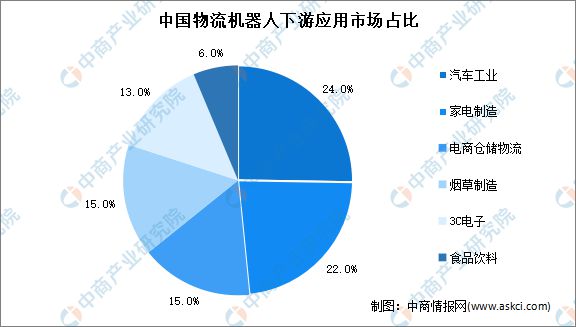

从行业应用结构来看,汽车工业、家电制造和电商仓储物流是物流机器人最主要的应用领域,占比合计达60%以上。其中汽车工业占比最高,为24%;其次为家电制造和电商仓储物流,占比分别为22%和15%。

(五)物流机器人企业数量

企查查数据显示,2021年我国物流机器人行业相关企业注册量为2663家,同比增长22.7%。随着我国物流机器人产业快速发展,物流机器人行业相关企业数量也随之增长。

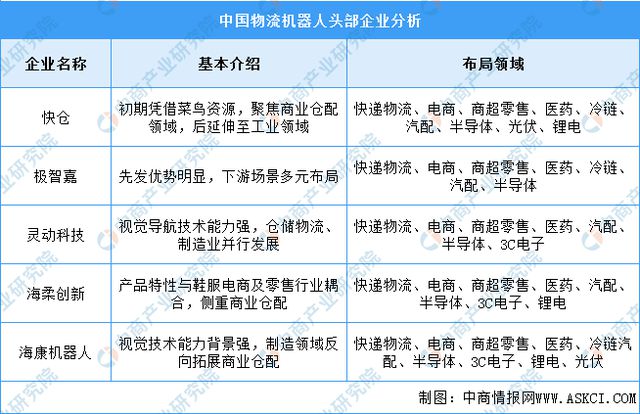

(六)物流机器人重点企业

(七)物流机器人行业投融资情况

中国物流机器人行业投资事件数在2018-2021年间逐年上升,2021年投资事件数72起,较前年上升了14起。截至2022年9月,中国物流机器人行业投资事件数为46起。

三、行业市场前景分析

(一)政策力度持续加大,为产业培育提供有力支持

从2015年国务院发布《中国制造2025》,再到去年底工信部、国家发改委等15部门发布《“十四五”机器人产业发展规划》,可以看出近年来我国政府对于机器人产业的重视程度不断提升。“十四五”期间,国家开始引导各参与主体重点补齐专用材料、核心元器件、加工工艺等短板,同时持续推进机器人标准化工作,建立健全机器人行业标准体系,加快急需标准研究制定,加强标准应用推广等。

(二)新兴技术发展,物流机器人智能化水平不断提升

随着人工智能、物联网(IoT)、大数据等新一代信息技术的快速发展,机器人产业也将迎来新一轮融合创新发展浪潮。AI感知、多模态人机交互等智能化信息技术不断成熟,为物流机器人发展提供了坚实的基础。通过多元化品类研发与创新,持续迭代提升AI智能性,提升用户使用体验,国内头部品牌逐步向全球顶尖机器人公司迈进。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。