“机器人行业市场”正在形成 微型驱动迎来“窗口期”

随着技术的飞跃发展,成本效益的提高,世界机器人市场比以往任何时候都要活跃。据国际机器人联合会公布的数据显示,去年全球安装了50万个工业机器人,较之2018年创下的纪录高出22%。

也有不少行业人士预测,未来我们将比现在更依赖机器人来种地、生产商品、照顾老人小孩,一个全新的“机器人行业市场”正在形成。

人口红利逐退,机器人产业高速发展

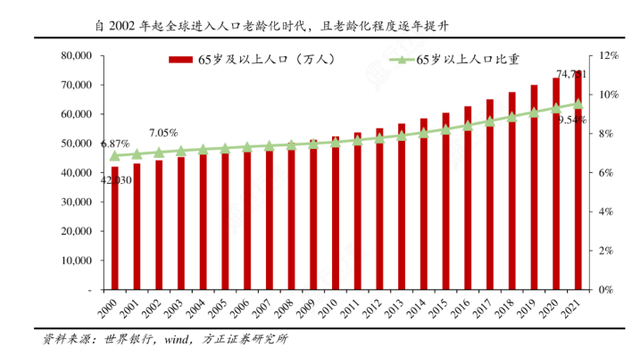

据世界银行数据,2000年全球65岁以上人口为4.2亿人,占总人口比例6.87%;而2021年全球65岁人口以上人口达7.48亿人,占总人口比例为9.54%。根据联合国《人口老龄化及其社会经济后果》确定的人口老龄化划分标准,当一个国家或地区65岁及以上人口占总人口比例超过7%时,则该国家或地区进入老龄化。由此可见,自2002年起全球已进入人口老龄化时代(65岁及以上人口占总人口比重首次突破7%),已全面进入人口老龄化阶段,劳动力供给将进一步短缺。

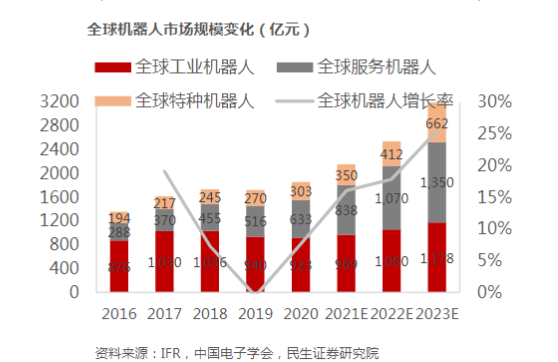

人口结构变化和劳动力成本上升刺激各行各业加速推进一二三产人工替代。根据中国电子学会发布的《中国机器人产业发展报告(2021年)》,2021年工业机器人在全球机器人市场中占比43%,服务机器人占比37%,特种机器人占比20%。2021年,预计全球机器人市场规模达到335.8亿美元(约合2247亿元人民币),5年平均增长率约为11.5%。其中,工业机器人市场规模约为144.9亿美元,服务机器人125.2亿美元,特种机器人约为65.7亿美元。预计到2023年市场规模将突破477亿美元,市场规模进一步扩大。

机器人关键结构,微型驱动将持续受益

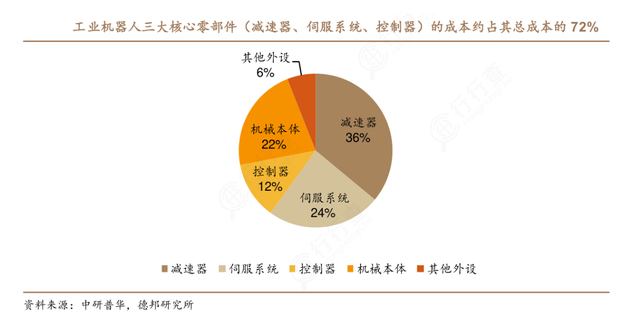

动力系统是机器人关键的核心部件,主要是机器人各个关节的执行器,包括减速器、伺服电机、控制器、丝杆等。

数据显示,核心零部件占比工业机器人成本约 72%,其中减速器、伺服电机、控制器占比分别约为 36%、24%、12%。人形机器人相较于传统工业机器人,自由度大幅提升,预计将使用比工业机器人更多的减速器与电机。假设按未来单台人形机器人配有 8 个 RV 减速器用于四肢,腰部、胯关节等大负载处,20 个谐波减速器装配在小负载关节处,同时配备 28 个伺服电机进行测算,市场需求相当可观。

从竞争格局看,在机器人动力系统方面,国内产业链相对来说比较薄弱。不过,近年来,伴随关键技术的攻克,国内厂商竞争力显著增加,如深圳市兆威机电股份有限公司,从机器人实际场景出发,针对动力系统类舵机对寿命和噪音高标准要求,重点优化齿轮参数和新增离合机构,减少机器人关节和头部运动时外界冲击,齿轮得到保护,实现小空间大传动比的特点,完成传动轴六自由度灵活转换,加速了行业产品的更新迭代。

机器人作为衡量一个国家科技创新水平和高端制造发展水平的重要标志。尽管在机器人关键产业链环节国内仍然较为薄弱,但在政策和市场双轮驱动下,国内机器人产业日趋完整,加上中国拥有世界上规模最大、门类最全、配套最完备的产业链体系。对于国内机器人产业链来说,完全具备“换道超车”的“窗口”,有机会涌现出一批具备全球竞争力的机器人供应商。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。

是什么?")