手术机器人赛道群雄并起 国产手术机器人未来展望

近日,工业和信息化部、国家卫生健康委等17部门联合印发《“机器人﹢”应用行动实施方案》,鼓励研制手术、辅助检查、辅助巡诊、重症护理、康复等医疗机器人产品,“机器人﹢”迎来了新一轮发展助力。

“鼓励有条件、有需求的医院使用机器人实施精准微创手术,建设机器人应用标准化手术室,研究手术机器人临床应用标准规范。”《“机器人﹢”应用行动实施方案》对手术机器人的着墨颇多。手术机器人作为多学科融合的创新型医疗器械,是实现手术智能化的关键技术之一。目前,不少手术已进入机器人时代,传统手术因为机器人的加入正在被改变着。

手术机器人可以帮助医生制定手术计划,提高手术过程中的精确度,并将传统技术转化为数字程序。得益于机械控制、视觉成像、光电技术、人工智能等技术的发展,手术机器人在医疗领域的应用推动手术向智能化、精准化、微创化方向发展。在提升手术效果、改善医生工作环境的同时,手术机器人技术可以进一步减轻病人创伤,实现更加安全可靠、重复性高的手术治疗。

手术机器人的分类与商业化进程

手术机器人精准的定位和动作,使其在需要精细操作的手术场景中发挥重要作用,因而已在普外科、神经外科、泌尿外科、骨科、妇科等多个领域得到应用。

按照手术目标脏器类型,手术机器人可分为硬组织机器人和软组织机器人。针对硬组织,主要包括神经外科和骨科手术机器人;针对软组织,可分为腔镜手术机器人、经自然腔道手术机器人、血管介入手术机器人和经皮穿刺手术机器人。

手术机器人的分类与商业化进程

硬组织手术机器人商业化进程提速

作为硬组织机器人核心细分赛道,骨科机器人是国内发展最早的赛道。从应用场景看,脊柱外科、关节外科和创伤复位领域手术机器人发展较为成熟,而骨折复位机器人的研发难度较大、研发进展相对缓慢。2022年,关节置换手术机器人厂商批量获批,和华瑞博HURWA、键嘉ARTHROBOT、微创机器人鸿鹄、元化智能科技的骨圣元化在2022年上半年均获批上市,天智航TiROBOTRecon进入临床试验阶段;脊柱类铸正左航-300于2022年获批。至此,国内骨科手术机器人赛道中,脊柱类和关节置换类分别有6家(含国内天智航和鑫君特)、5家厂商(含国外史赛克MAKO)获批。

上市公司层面,天智航2020年7月上市后一路跌跌不休,迄今市值徘徊在60亿元,和华瑞博(HURWA)估值80亿至100亿人民币之间,正在筹备港股上市。二级市场市值低迷和一级市场高昂的估值背后,是骨科手术机器人商业化道路的思考。整体来看,骨科手术机器人市场未来市场空间发展潜力巨大。其中,以天智航公司骨科手术机器人发展相对更早,是国内第一家、全球第五家商业化骨科手术机器人企业。截至目前天智航已有“天玑1.0”和“天玑2.0”两款手术机器人产品上市销售。其他创新型企业的研发和临床以及融资进程也加快了脚步。

根据Frost&Sullivan预测,2026年中国骨科手术机器人市场规模4.5亿美金,对应的全球骨科手术机器人市场规模46.9亿美金。此外,伴随着诸多厂商获批上市,企业竞争也将愈发激烈。

口腔、神外等手术机器人的商业化探索

口腔手术机器人方面,继柏惠维康旗下“瑞医博”于2021年4月获批国内首款口腔领域手术机器人后,舍成医疗“朗月”也于2022年9月获批上市。次月,直觉外科的风投Intuitive Ventures参与美国牙科手术机器人公司Neocis的最新一轮4000万美元融资。

神经外科手术机器人具有精准、创伤小等优势,主要应用于癫痫、帕金森症、脑出血、颅内肿瘤等疾病治疗。目前国内神外手术机器人玩家主要有Medtech(捷迈邦美)、柏惠维康、华科精准和华志微创等厂商,2022年底,华科精准完成3亿元D轮融资,加速国产神外手术机器人商业化之路。此外,Renishaw旗下Neuromate ®立体定向机器人获证,也将进一步推动全球神外手术机器人的发展。

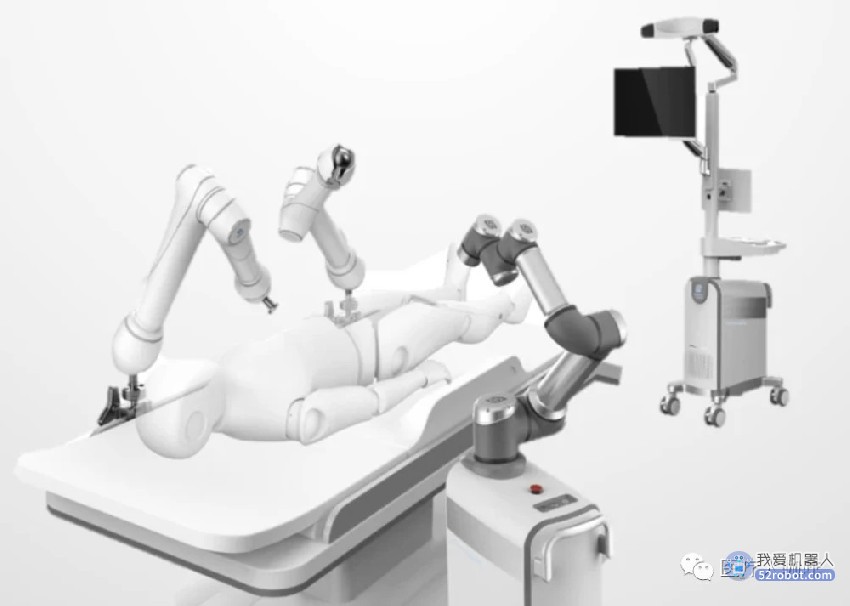

腔镜手术机器人批量获证,堪比达芬奇

继2021年威高获批国产首款腹腔镜手术机器人后,微创机器人图迈、康多系统、精锋MP1000均于2022年先后获证。近日,术锐正式启动A股IPO进程,另一家手术机器人企业精锋医疗同样处于IPO进程中,最快将于2023年上半年正式登陆港交所,向巨头达芬奇发起冲击。术锐是一家致力于完全自主研发、生产和销售单多孔通用型微创腔镜手术机器人系统的高新技术企业,依托“对偶连续体机构”这一革新性设计,产品所搭载的高性能可形变手术臂动作灵动精准,综合性能比肩国际顶尖的单孔手术机器人水平,并一举打破国外多年技术垄断。

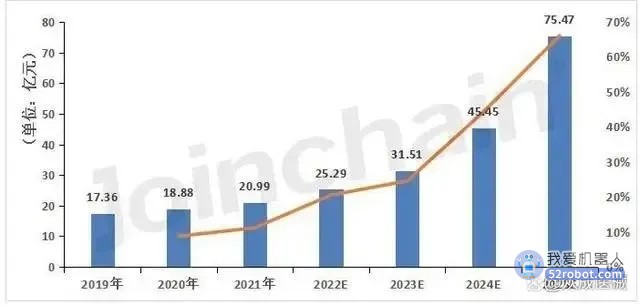

根据Frost&Sullivan预测,中国腔镜手术机器人市场规模2026年将达26亿美金,对应的全球市场规模180亿美金。随着国内大批厂商获证,作为目前国内外商业化最成熟的手术机器人赛道,国产腔镜机器人正式进入新一轮大时代。

其他软组织手术机器人尚在研发试验阶段

与腔镜手术机器人相比,目前软组织机器人其他细分尚处于相对早期阶段,多数厂商尚在研发试验中,整体商业化进程较慢。根据Frost&Sullivan预测,泛血管手术、经自然腔道手术和经皮穿刺手术2016年国内市场规模分别为1.8亿美金、1.3亿美金和2.6亿美金,对应的全球市场规模16.1亿美金、17.9亿美金和14.9亿美金。目前全球仅有四款泛血管手术机器人获得FDA 批准/CE 认证,包括 R-One™(Robocath、CorPath200/ GRX(Siemens)、Genesis RMN(Stereotaxis),美敦力、强生、达芬奇是血管介入机器人的代表企业,垄断着该细分赛道。

整体而言,中国泛血管手术机器人市场处于起步阶段,国内则是微创机器人、奥朋医疗、爱博医疗、润迈德医疗等,其中微创机器人R-One预计2023年上半年获批。经皮穿刺手术机器人目前国内主要参与方是微创机器人,旗下MonaLisa预计2023年上半年获批,微创机器人也在设计开发经自然腔道手术机器人。微创机器人是业内唯一一家覆盖5大主要手术机器人领域的企业——腔镜、骨科、泛血管、经自然腔道以及经皮穿刺手术。

政策助力

手术机器人市场格局将迎来新变化

随着医疗技术水平的提高,手术机器人发挥着越来越重要的最用,以腔镜手术机器人为例,2015年至2020年期间,在中国进行的整体腔镜手术数量快速增长,CAGR为24.1%,2018至2020年期间,美国一台腔镜手术机器人辅助进行的手术每年平均为240例,而中国为299例,手术机器人在我国的供应有限,仍具备极大的增长潜力,此外我国国产手术机器人近年来集中注册获批,覆盖五大手术机器人领域,而随着医保覆盖耗材的实施,手术机器人辅助手术的费用逐渐降低,成为我国手术机器人市场增长的又一巨大动力。

数据来源:医械数据云;图片来源:众成医械

经测算,2021年我国手术机器人领域集中度较高,其中达芬奇的腔镜机器人占据市场约93%的市场份额,但随着国产手术机器人逐渐进入市场,国产品牌份额逐年提升,我国手术机器人领域的市场格局将迎来新的变化。

“十四五”规划以来,国家卫健委多次出台相关政策法规,大力支持手术机器人发展,加快人工智能等信息技术在医疗装备领域的应用。

今年初,财政部发布消息,对2023年的进出口关税进行了调整,其中新增了手术机器人子目。对于手术机器人,《部分信息技术产品最惠国税率表》显示,从2023年1月起,即按照最惠国进口零税率执行,鼓励国外手术机器人产品和技术进入中国市场,毫无疑问这将加速我国手术机器人的应用进程。

国产手术机器人的未来展望

手术机器人“产、学、医”高质量融合,推动自主创新与临床转化。手术机器人技术门槛高,操作复杂,从技术到产品,再到应用是一个长期的过程,需要不断进行验证、迭代和完善。而产学研医深度结合可有效推动这一进程,手术方式、微创工具和技术的创新之路从未停止。未来更加智能、高效、精准的手术机器人将极大地降低患者痛苦,进一步提高手术产出,降低手术风险,为人民追求的美好生活作出更大的贡献、提供更坚强的保障。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。