特斯拉“擎天柱”不足为奇?优必选“人形机器人第一股”要来了?

2022年10月,特斯拉推出首款人形机器人原型机擎天柱。四个月之后,“机器人爸爸”周剑带领优必选递交了港交所主板上市申请,冲刺“人形机器人第一股”。

1月31日,深圳市优必选科技股份有限公司(以下简称“优必选”)正式向港交所递交招股说明书,拟主板挂牌上市,冲刺“人形机器人第一股”,国泰君安国际担任独家保荐人。

“机器人爸爸”圆了机器人梦

与歌手孙楠同台表演,540台Alpha机器人的舞蹈动作整齐划一且高难度。2016年春晚上的这一幕,不仅让Alpha机器人家喻户晓,也把“机器人爸爸”、优必选创始人周剑推至台前。一炮走红后,优必选数次出现在春晚、迪拜世博会中国馆等重要场合。

2018年上海证券报记者采访周剑时,他曾谈及自己机器人梦的起源,那来自于他在国外展会上偶然看到过的一个“人形机器人”,这让他坚定了做自己的机器人的决心。

2008年开始研究机器人核心技术的周剑,于2012年3月成立了优必选。网络上流传着太多关于周剑创业的故事———放弃高薪、卖车卖房、抵押资产、从千万富翁到租房度日。

创立之初,公司创始团队及核心技术团队选择了从机器人领域的核心硬件技术——伺服舵机入手,建立自己的机器人企业。不要小看这个小小的元器件,它一般可以占到机器人整体硬件成本的40%至50%,受制于技术和成本原因,伺服舵机一直是造成机器人整体硬件成本高昂的主要原因,而周剑要“打”的就是这个痛点。高性能伺服驱动器及控制算法、机器人运动控制算法、计算机视觉算法、智能服务机器人自主导航定位算法、机器人操作系统应用框架Rosa——这些圈外人听起来挠头的硬科技让他兴奋。

2012年下半年,优必选基于自主研发的伺服舵机(也称“伺服驱动器”)技术打造出了第一台可量产的人形机器人Alpha 1S。

研发开支占比超过60%

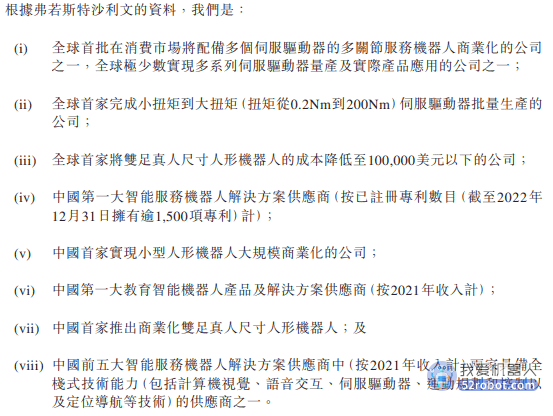

招股书显示:根据弗若斯特沙利文的资料,优必选是:全球首批在消费市场将配备多个伺服驱动器的多关节服务机器人商业化的公司之一,全球极少数实现多系列伺服驱动器量产及实际产品应用的公司之一;全球首家完成小扭矩到大扭矩(扭矩从0.2Nm到200Nm)伺服驱动器批量生产的公司;全球首家将双足真人尺寸人形机器人的成本降低至10万美元以下的公司。

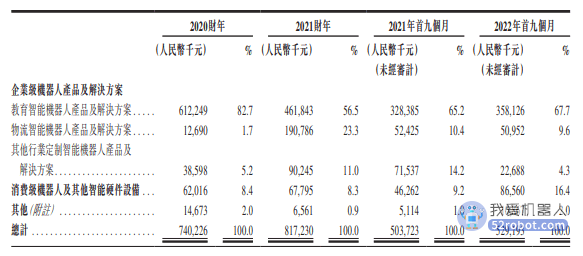

2020财年、2021财年以及2022年前9个月,优必选营业收入分别达7.40亿元、8.17亿元以及5.29亿元;研发开支平均占年收入的60%。目前,公司在全栈式技术能力已积累超过1500项专利,特别是在机器人的关节——伺服驱动器这一核心技术领域占据领先优势。

以人形机器人全栈技术为“主干”,优必选生长出人工智能教育、智慧物流、智慧康养等行业的智能服务机器人产品及解决方案,形成了机器人“科技树”,并在部分行业实现大规模商业化,以“机器人即服务”(RaaS:Robot as a Service)服务经济发展、社会民生等多个领域。

截至2022年9月30日,优必选已服务全球40多个国家和地区,拥有近1000家企业客户,共售出50万台机器人。报告期内,企业级机器人产品及解决方案贡献了公司约九成的营业收入,主要来自销售智能教育机器人产品及解决方案、智能物流机器人产品及解决方案、其他行业定制智能机器人产品及解决方案。消费级机器人及其他智能硬件设备产生的营业收入在2022年前三季度同比增速高达87%。

2020财年、2021财年及2022年前九个月,公司毛利分别为3.3亿元、2.6亿元及1.6亿元。自2020财年至2021财年,公司毛利减少22.6%,2021年前九个月至2022年前九个月,毛利同比减少16.7%。公司表示,整体毛利率波动主要由于不同收入来源的组合、各产品及解决方案分部中不同产品的组合以及不同收入来源的毛利率波动所致。2020财年、2021财年、2021年前九个月及2022年前九个月,公司分别产生净亏损约为7.1亿元、9.2亿元、6.1亿元及7.8亿元。

腾讯、启明等明星机构“护航”

比亚迪联合创始人为主要股东

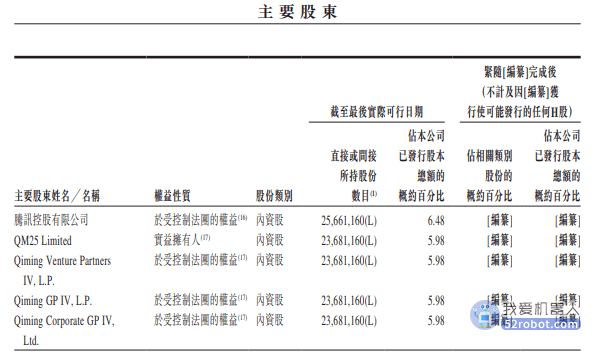

自成立以来,优必选完成了多轮融资,参与投资的机构不乏腾讯、启明创明、工商银行、鼎晖投资、科大讯飞、泰国正大、海尔、澳洲电信、居然之家、民生证券、中信金石、民银国际、中广核、松禾资本在内的多家知名企业及投资机构。

其中,腾讯持有优必选6.48%的股份,为第一大机构股东。

除投资外,腾讯还曾与优必选在产品层面展开深入合作,共同打造了数款人形机器人产品。

2013年,优必选获得比亚迪联合创始人、深圳正轩投资有限公司董事长夏佐全与力合华睿(清华大学背景的投资机构)的2000万元天使轮融资。时至今日,夏佐全仍是公司主要股东及董事之一,持股5.78%,是创始人以外的第一大个人股东。

根据招股书,公司此次IPO募集所得资金净额将主要用于进一步提升研发能力以加强核心技术、产品以及解决方案供应;通过收购与(或)投资潜在目标公司而持续拓展业务;升级在深圳研发中心的研发实验室以完善研发基础设施等。

科技巨头纷纷入局

人形机器人有前景更有“钱景”

2022年 4月,亚马逊产业创新基金投资美国人形机器人企业Agility Robotics,该公司正在研发的Digit人形机器人,未来可以协助人工完成卸货搬箱、管理货架、最后一公里配送等任务。

同年8月,小米首款全尺寸人形仿生机器人CyberOne(内部昵称“铁大”)亮相,身高177厘米,体重52公斤,可对真实世界三维虚拟重建(自研Mi-Sense深度视觉模组,结合AI算法,提供完整的三维空间感知能力,看得到也看得懂)、可实现双足运动姿态平衡,四肢强健、动力峰值扭矩300Nm等。

同年10月,特斯拉推出自己的首款人形机器人原型机擎天柱,远景目标是让机器人服务于千家万户。

腾讯早在2018年就领投中国人形机器人代表企业优必选,此后连续数轮跟投,并共同打造了Alpha Ebot、悟空等小型人形机器人产品。

在业内看来,人形机器人的行业壁垒主要在于更高的技术要求和高昂的研发费用及生产成本。一方面,与工业机器人及其他类型的智能服务机器人相比,双足人形机器人的决定性特征是其运动结构。由于人形机器人具有拟人化的身体,需要在复杂地形上灵活移动,模仿复杂的人类运动及表情,因此开发人形机器人需要长期的技术积累和进步。另一方面,与工业机器人及其他类型的智能服务机器人(其生产技术及部件成熟且价格具竞争力)不同,人形机器人需要大量长期的研发投资、运维经验、复杂零部件及先进技术的积累。

基于以上原因,目前有能力推出人形机器人的科技公司大多都有着强大的研发实力和技术积累。即便如此,能够量产且批量交付仍是制约这些大公司机器人商业化的重要壁垒。目前,人形机器人正处于商业化落地的初期阶段。

据弗若斯特沙利文预测,虽然目前全球人形机器人行业仍处于早期阶段,市场参与者较少,且应用场景有限。然而,在未来几年,该行业的技术进步以及不断增长的研发投入将进一步推动市场对人形机器人的需求及人形机器人的商业化。预计全球人形机器人市场到2026年市场规模将达到80亿美元,占全球智能服务机器人解决方案产业市场规模的11.8%。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。