2023年中国移动机器人(AGV)行业调研报告

前言

疫情的反复和防疫政策的加码,叠加愈发复杂的国际形势,使2022年国内宏观经济承受较大压力;移动机器人企业面临原材料成本居高不下、市场需求增速放缓,供应链受阻、交付压力大、毛利净利下降、现金流不足等一系列生产经营问题,“艰难”二字成为2022年移动机器人行业的主基调。

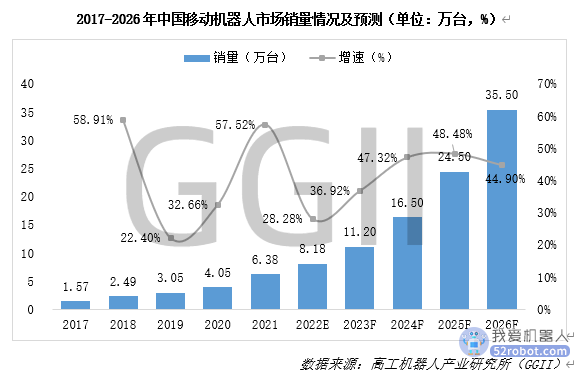

市场方面,GGII数据显示,2022年前三季度,国内移动机器人市场销量约5.8万台,同比增速低于30%。预计2022年市场销量将达到8.18万台,同比增长28%左右,其中,出口占比近26%,创历史新高。

2023年随着防疫政策的变化,国内经济也将逐渐复苏,中国移动机器人销量有望突破11万台,同比增速有望超过35%,市场规模有望超过130亿元。

竞争方面,目前中国移动机器人市场仍属于竞争型市场,但市场集中度正逐年提升,2022年,移动机器人企业或多或少都面临订单获取难度大、供应链不顺畅、盈利空间缩小、交付难、回款难、融资难、现金流不足等问题,不容乐观的市场环境对企业生产经营提出了全新的挑战,中小型企业首当其冲。

一方面中小型企业大多处于投入期,自我造血能力较弱,且通常不具备良好的资本条件;另一方面,中小型企业所面临的订单不足、供应链受阻、回款难、融资难等问题较大企业会更加突出。在此情况下,可以发现2022年移动机器人市场不管是客户订单还是资本都往头部厂商集中,马太效应愈发明显。

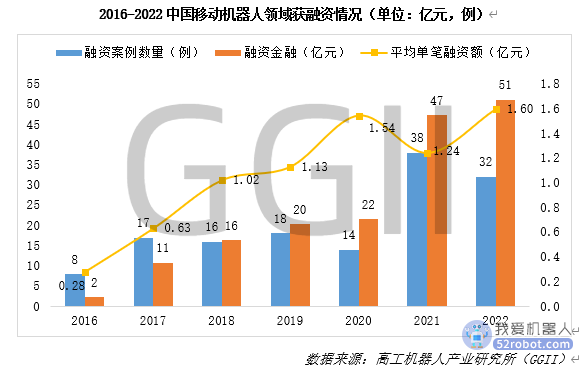

融资方面,2022年国内经济发展面临需求收缩、供给冲击、预期转弱三重压力,同时外部环境更趋复杂和不确定,国内经济下行压力凸显;资本面对宏观的不确定性,投资决策显得更加谨慎,表现为对移动机器人企业的商业化落地情况和盈利能力提出更高的要求,项目考察周期和融资周期也大大拉长。

据不完全统计,2022年中国移动机器人市场共披露32笔融资,涉及金额51亿元,呈现出“数量下降金额增加”的特点,表现为单笔融资金额的上升,资本趋向于流入头部厂商。2022年移动机器人市场环境不及预期,行业整体估值有所下调,且伴随着行业内企业的盈利空间进一步受到挤压,企业融资难度大大增加,尤其是腰部以下的中小型企业。

产品层面,类KIVA AGV依旧是目前最畅销的产品类型,年销售占比超50%;随着热度较高的无人叉车和工业AMR加速放量,类KIVA AGV销售占比将有所下降,对应无人叉车和工业AMR销量占比持续提升,预计2023年销量占比分别达到13%和21%;此外,料箱机器人和复合机器人基数较低,尽管市场增速可观,但占比提升相对缓慢。

应用层面,2022年下游应用行业需求分化明显,新能源、汽车、烟草、石化行业表现较好,3C、电商、医药、食品等行业需求相对低迷,下游行业需求结构性的分化进一步加剧;GGII认为,2023年,3C行业有望缓慢恢复,汽车与新能源行业依然会是移动机器人需求的主要拉动力,新能源行业在未来3年将延续高增长态势,扩产潮的延续将对移动机器人市场产生较大的需求拉力,预计2023年新能源行业(锂电、光伏等)对移动机器人的需求占比有望突破24%。

2022年移动机器人市场整体可以总结为:战略性机遇增强,结构性矛盾加剧。移动机器人企业或多或少都会承受来自不同方面的经营压力,但在其中我们依旧能够看到一些积极信号,如移动机器人市场整体仍维持近30%的销量增长、海外市场需求旺盛和行业确定性在不断增强等。

GGII认为,中国防疫政策优化后,随着国内经济复苏,叠加技术与应用成熟度持续提升、性价比优势持续显现等多重因素,2023年移动机器人市场需求有望加速修复,市场增速将超过35%,下游重点关注汽车(含新能源汽车)、锂电、光伏、储能、半导体等行业。

在充分调查的基础上,高工机器人产业研究所(GGII)编制了《2023年中国移动机器人(AGV)行业调研报告》。本报告对2023年及未来几年中国移动机器人(AGV)行业的市场发展特点、AGV市场产量规模、AGV市场竞争情况、各应用领域产品需求、市场发展趋势、行业发展环境等进行了详细的研究和分析。GGII希望通过切切实实地调查,深入研究分析,为企业、投资者、证券公司以及想了解机器人产业的人士,提供具有参考价值的机器人行业数据及调查报告。

数据范围及说明:本报告数据范围2017--2026年;本报告数据以中国大陆地区数据为主,全球其他地区数据少量涉及。

注:本报告中移动机器人包含了AGV及AMR,在国内广义上的认知都叫AGV机器人。

AGV--Automated Guided Vehicle,也叫AGV小车;

AMR--Autonomous Mobile Robot,即自主移动机器人,AMR与AGV类似,但它无需借助磁条、导轨、二维码等外部基础设施。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。