机器人行业:制造业皇冠上的明珠,三大细分赛道龙头梳理

工信部等十七部门印发《“机器人+”应用行动实施方案》,方案提出到 2025 年制造业机器人密度较 2020 年实现翻番,服务机器人、 特种机器人行业应用深度和广度显著提升,机器人促进经济社会高质量发展 的能力明显增强。

方案的发布有望推动机器人在重点领域的率先落地,应用有望加速推广,推动市场规模的持续增长。

在我国,工业机器人市场规模占比最大,远高于服务机器人和特种机器人。

2021年,中国机器人市场规模达到142亿美元,其中工业机器人75亿美元,占比52.8%;服务机器人49亿美元,占比34.5%;特种机器人18亿美元,占比12.7%。#机器人#

工业机器人:国产替代空间广阔

工业机器人面向工业领域的多关节机械手或多自由度机器人,是自动执行工作的机械装置,靠自身动力和控制能力来高精度地重复执行特定工作。

行行查数据库显示,工业机器人产业链上游为三大核心零部件(减速器、伺服、控制器),中游为工业机器人(多关节机器人、SCARA平面多关节机器人、delta并联机器人、直角坐标机器人等),下游系统集成应用领域(焊接、装卸、装配、喷涂、上下料等),主要服务汽车、电子、金属、化学制品和食品等对自动化、智能化需求较高的终端行业。

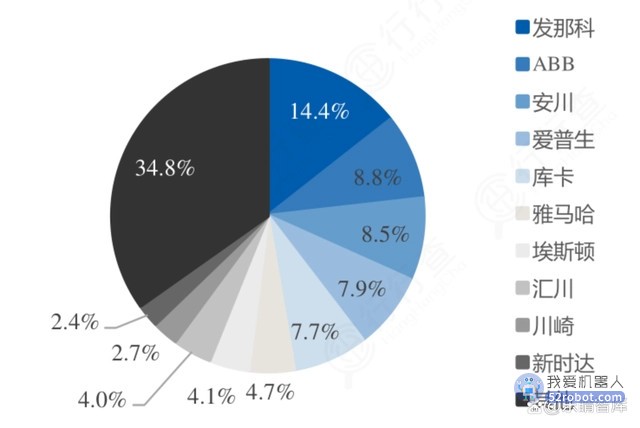

从工业机器人行业格局来看,工业机器人“四大家族”在全球市占率超50%,国内工业机器人市场在过去很长一段时间也是被“四大家族”为代表的外资企业占据。

国内主要的机器人企业包括埃斯顿、埃夫特、机器人、拓斯达等。

近年来国产机器人市占率也得到了快速提升,但国产机器人主要替代的还是中低端市场,“四大家族”在高端市场仍然占据主导地位。

根据MIR数据,2021年我国工业机器人国产化率从2015年的17.5%提升至32.8%,但近年“四大家族”的市占率变化不大,2021年市占率较2019年略有提升。

尽快实现大规模国产替代是我国工业机器人企业未来发力的主要方向。

2021年中国工业机器人行业格局:

核心部件是工业机器人最为关键的技术,从工业机器人成本构成来看,减速器是价值占比最高的核心零部件。

根据OFWeek的统计,工业机器人中减速器/伺服系统/控制系统/机器人本体/其他这五部分的价值占比分别为35%/25%/10%/15%/15%。

长期以来控制系统、伺服电机、减速器等关键零部件多由海外龙头企业把持。

减速器主要分为谐波减速器和RV减速器。

谐波减速器市场集中度非常高,市场基本处于日本企业垄断状态,其中哈默纳科和日本产电新宝在2021年在中国工业机器人市场谐波减速机配置中份额超过70%。

虽然短期内外资主导地位还将持续,但中国本土优秀品牌也在不断崛起,绿的谐波在技术上不断取得突破,已经获得较高的市场份额。

RV减速器市场目前仍然被外资品牌的垄断,仅纳博特斯克一家就占据中国市场54.3%的市场份额。

双环传动和中大力德国产化进程较快,其中双环传动新研制的大负载及高功重比的系列化减速机产品已成功批量应用于国内主流机器人产品中,已基本实现机器人减速器产品全覆盖。

工业机器人伺服系统市场由外资主导。外资厂商占据中高端市场份额,国产份额虽逐年提升但依然偏小,绝大部分市场份额仍由外资占据。

目前,工业机器人伺服系统主要分日系、欧美和国产三大阵营。

日系代表企业主要有松下、安川、三菱、三洋、富士等;欧美代表企业主要有西门子、施耐德、博世力士乐、ABB等;国产代表企业主要有台达、汇川、埃斯顿等。

服务机器人:需求潜力巨大

服务机器人提供服务,但不从事工业生产,是一种半自主或全自主工作的机器人,能提供保养、修理、运输、清晰、保安、救援、监护等功能。

从中长期看,人口老龄化、用工成本上升、产业升级都意味着这类机器人有巨大的市场潜力。

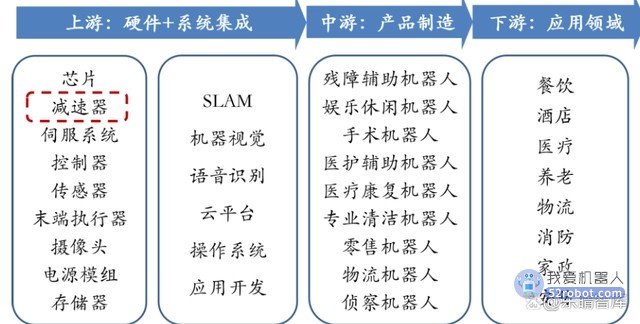

服务机器人产业链上游包括芯片、伺服系统、控制器、传感器、减速器以及机器视觉、语音识别等系统集成,中游包括各类服务机器人制造,下游涵盖众多服务行业:餐饮、酒店、医疗、养老、物流、消防、家政等。

我国服务机器人智能技术于国际领先水平基本跑平。随着智能化的逐渐发展,我国人工智能和领先技术创新速度明显加快,无论是算法领先性,还是应用场景建设的规模与质量位于世界前列。例如优必选Walker X,已经采用SLAM机器视觉技术实现自主路径规划。

目前我国服务型机器人研发更多聚焦于产品实用性提升,以满足不同客户的需求。例如科大讯飞,正在积极布局”讯飞超脑”计划,正在研发陪伴机器人和虚拟人等。

当下服务机器人技术尚未成熟,但市场空间广阔。从规模增速来看,服务机器人市场增速更快,服务机器人将成为机器人市场持续增长的重要支撑力量。

服务机器人产业链:

特种机器人:应用市场蓄势待发

特种机器人应用于专业领域,辅助替代执行各种任务。

特见机器人常见功能有采掘、安装、检测、维护、维修、巡检、侦查、排爆、搜救、输送、诊断、清洁等功能,运用于农业、电力、建筑、物流、医用护理、安防救援、军事、核工业、采矿等领域。

全球特种机器人新兴应用领域持续涌现,但目前仍处于产业初期。

随着全球地区局势的愈发复杂,在军事平应用,探险救灾、水下探查等高危场景中,特种机器人可以部分替代,甚至全部替代。

随着无人驾驶、5G、人工智能技术明显提升,机器人具有高鲁棒性、灵活性、多操作等特征,预计2023年全球特种机器人市场规模超过99亿美元。

国外代表公司有波士顿动力、Festo、VideoRay、Soil等。

目前,我国特种机器人在安防巡逻、电力巡检、管道检测等场景下得到进一步推广。

高新兴研制的智能巡逻机器人在军队、银行、企业园区等场景均有应用。

此外,由于商业化非常依赖场景需求,面向该场景能提供高效且可复制的标准化产品是该机器人商业落地标准路径。

我国特种机器人市场规模和增速持续走高,预计2023年市场规模为185.2亿元,增速有望突破45%。代表厂商为亿嘉和、高新兴等。

协作机器人:工作负载较小

协作机器人在工业生产中实现人机协作的功能。

一般而言,协作机器人工作负载较小,重量较轻,只使用谐波减速器。

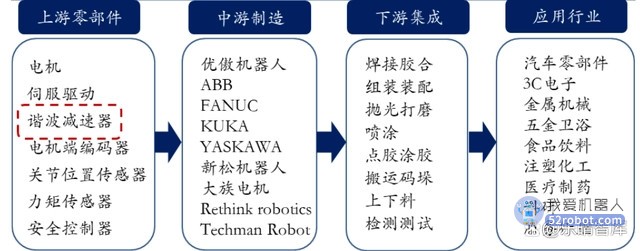

协作机器人产业链上游包括力矩电机、伺服驱动、谐波减速器、传感器和编码器,中游为协作机器人本体,下游覆盖焊接胶合、组装装配、抛光打磨、产品包装、上下料、检测测试等工序。

协作机器人产业链概况:

相较于工业机器人,协作机器人冲破了安全护栏的束缚,可在生产线上与人协同工作,充分发挥了机器人的效率和人的智能。

相对而言,协作机器人更轻量化,更友好,性价比更高,并且更安全,一旦发生触碰,可立即停止。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。