机器人行业深度研究报告:机器人产业体系综合分析【附下载】

01

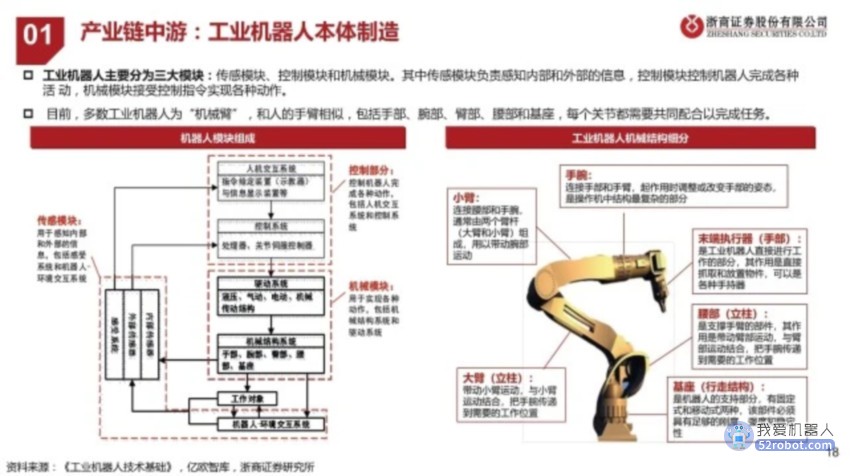

工业机器人

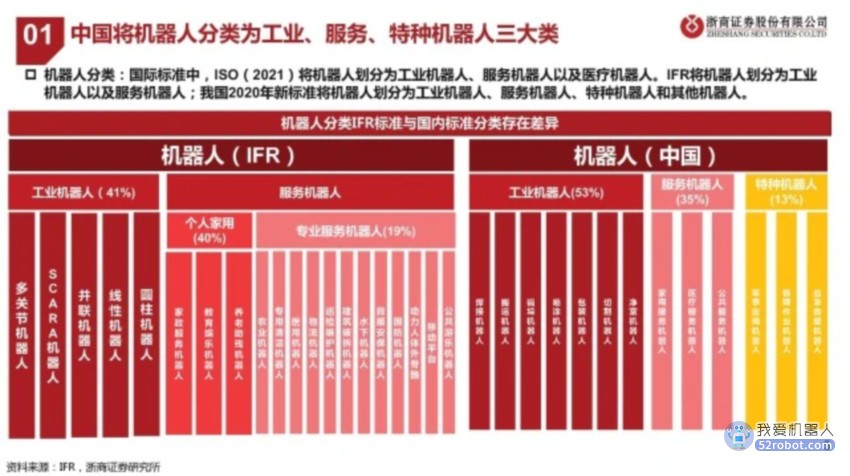

机器人分类:国际标准中,ISO(2021)将机器人划分为工业机器人、服务机器人以及医疗机器人。IFR将机器人划分为工业 机器人以及服务机器人;我国2020年新标准将机器人划分为工业机器人、服务机器人、特种机器人和其他机器人。

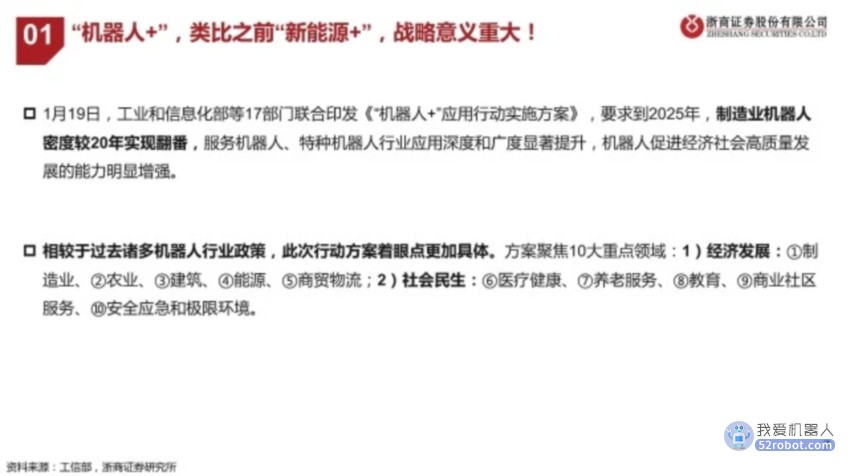

“机器人+”,类比之前“新能源+”,战略意义重大!

1月19日,工业和信息化部等17部门联合印发《“机器人+”应用行动实施方案》,要求到2025年,制造业机器人 密度较20年实现翻番,服务机器人、特种机器人行业应用深度和广度显著提升,机器人促进经济社会高质量发 展的能力明显增强。

相较于过去诸多机器人行业政策,此次行动方案着眼点更加具体。方案聚焦10大重点领域:1)经济发展:①制 造业、②农业、③建筑、④能源、⑤商贸物流;2)社会民生:⑥医疗健康、⑦养老服务、⑧教育、⑨商业社区 服务、⑩安全应急和极限环境。

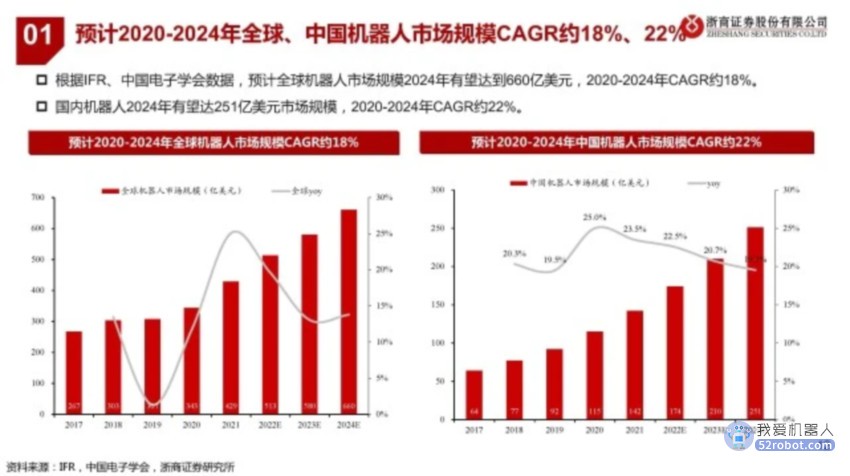

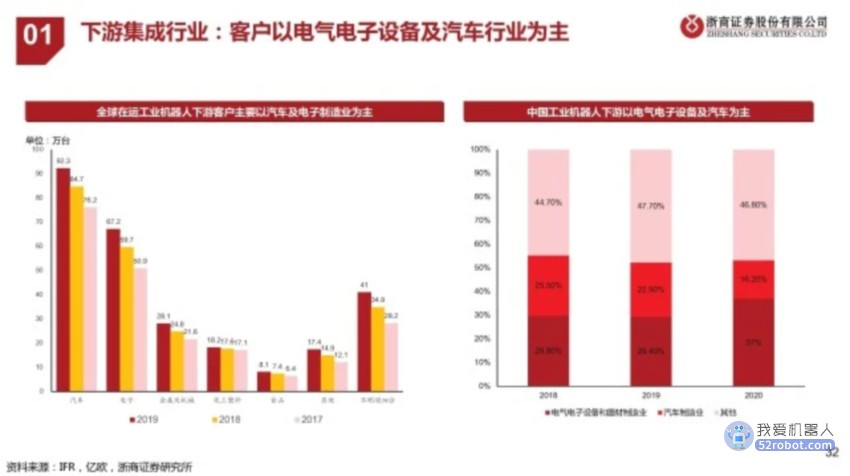

预计2020-2024年全球、中国机器人市场规模CAGR约18%、22%

根据IFR、中国电子学会数据,预计全球机器人市场规模2024年有望达到660亿美元,2020-2024年CAGR约18%。国内机器人2024年有望达251亿美元市场规模,2020-2024年CAGR约22%。

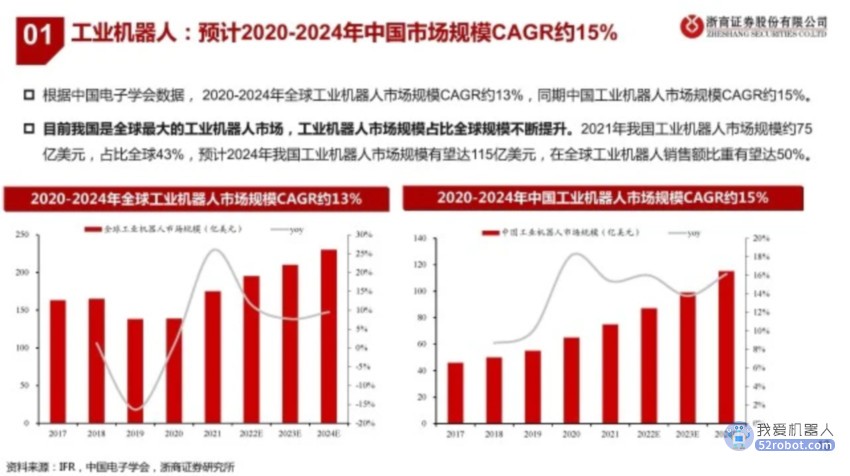

工业机器人:预计2020-2024年中国市场规模CAGR约15%

根据中国电子学会数据, 2020-2024年全球工业机器人市场规模CAGR约13%,同期中国工业机器人市场规模CAGR约15%。 目前我国是全球最大的工业机器人市场,工业机器人市场规模占比全球规模不断提升。2021年我国工业机器人市场规模约75 亿美元,占比全球43%,预计2024年我国工业机器人市场规模有望达115亿美元,在全球工业机器人销售额比重有望达50%。

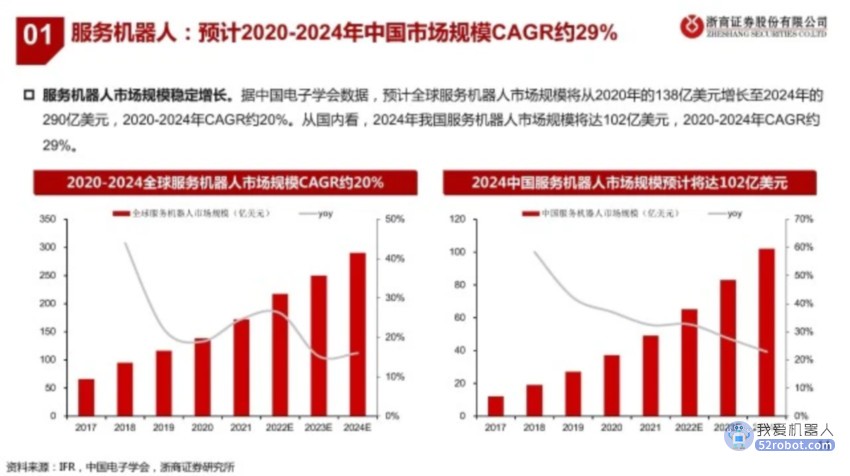

服务机器人:预计2020-2024年中国市场规模CAGR约29%

服务机器人市场规模稳定增长。据中国电子学会数据,预计全球服务机器人市场规模将从2020年的138亿美元增长至2024年的 290亿美元,2020-2024年CAGR约20%。从国内看,2024年我国服务机器人市场规模将达102亿美元,2020-2024年CAGR约 29%。

02

电控系统

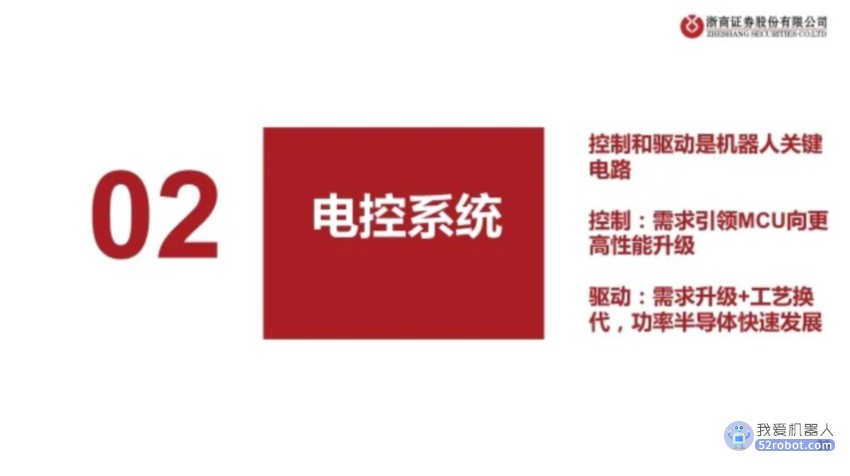

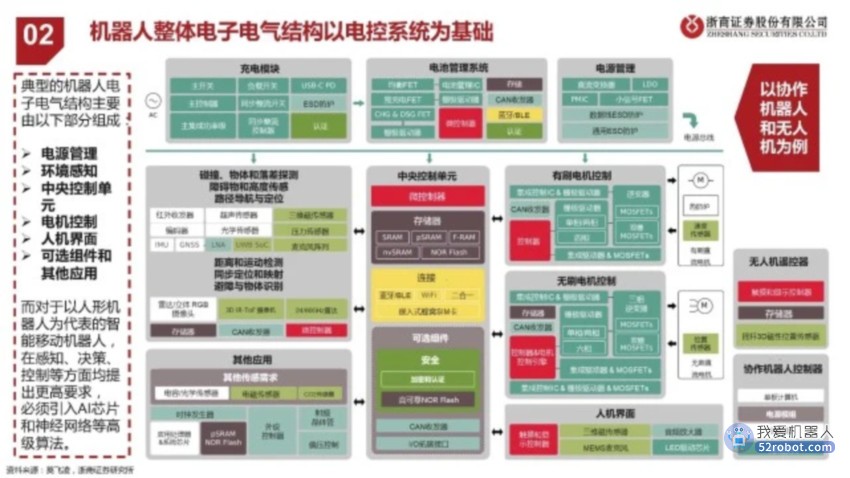

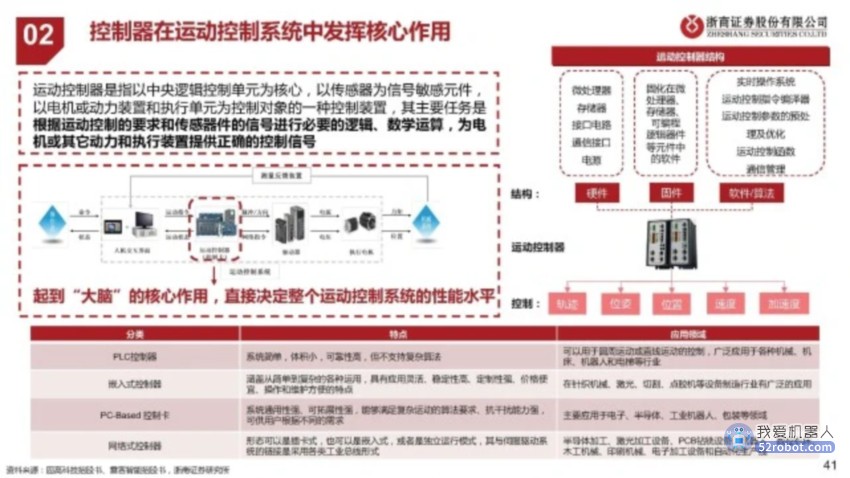

控制器在运动控制系统中发挥核心作用

运动控制器是指以中央逻辑控制单元为核心,以传感器为信号敏感元件, 以电机或动力装置和执行单元为控制对象的一种控制装置,其主要任务是 根据运动控制的要求和传感器件的信号进行必要的逻辑、数学运算,为电 机或其它动力和执行装置提供正确的控制信号。

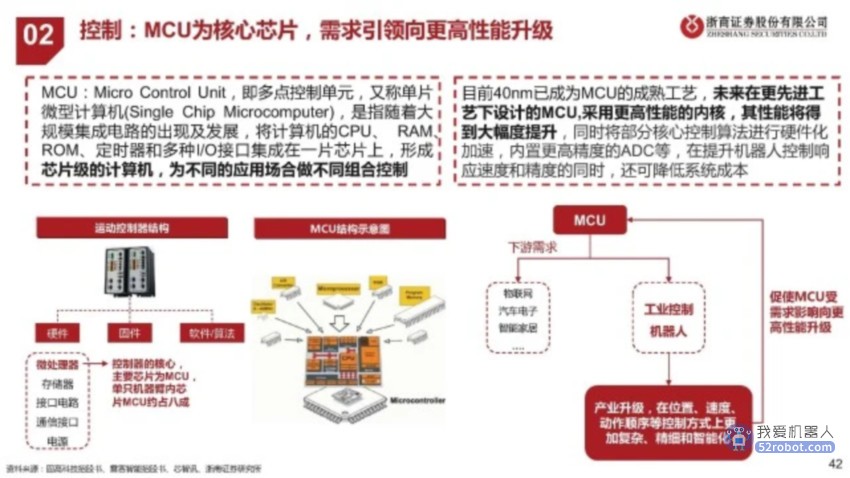

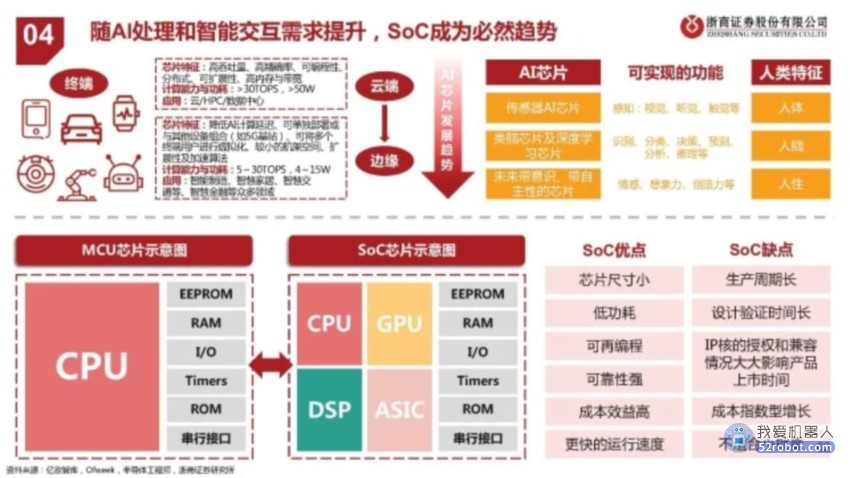

控制:MCU为核心芯片,需求引领向更高性能升级

MCU:Micro Control Unit,即多点控制单元,又称单片 微型计算机(Single Chip Microcomputer),是指随着大 规模集成电路的出现及发展,将计算机的CPU、 RAM、 ROM、定时器和多种I/O接口集成在一片芯片上,形成 芯片级的计算机,为不同的应用场合做不同组合控制。

目前40nm已成为MCU的成熟工艺,未来在更先进工 艺下设计的MCU,采用更高性能的内核,其性能将得 到大幅度提升,同时将部分核心控制算法进行硬件化 加速,内置更高精度的ADC等,在提升机器人控制响 应速度和精度的同时,还可降低系统成本。

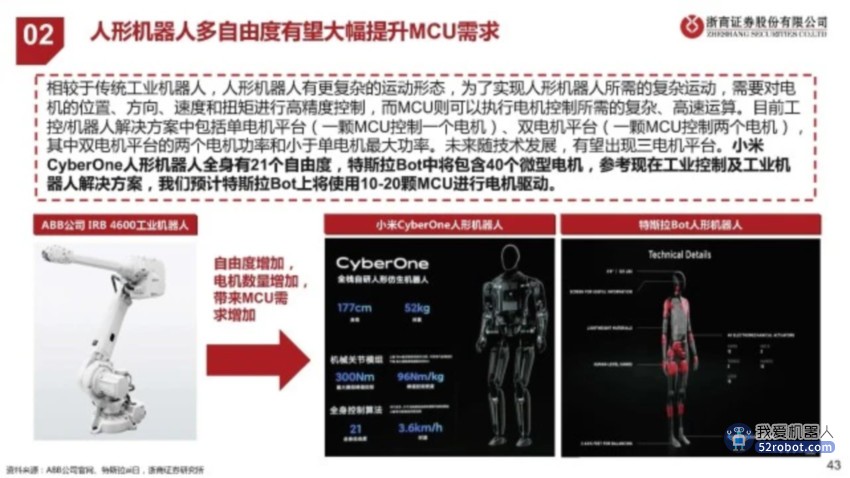

人形机器人多自由度有望大幅提升MCU需求

相较于传统工业机器人,人形机器人有更复杂的运动形态,为了实现人形机器人所需的复杂运动,需要对电 机的位置、方向、速度和扭矩进行高精度控制,而MCU则可以执行电机控制所需的复杂、高速运算。目前工 控/机器人解决方案中包括单电机平台(一颗MCU控制一个电机)、双电机平台(一颗MCU控制两个电机), 其中双电机平台的两个电机功率和小于单电机最大功率。未来随技术发展,有望出现三电机平台。小米 CyberOne人形机器人全身有21个自由度,特斯拉Bot中将包含40个微型电机,参考现在工业控制及工业机 器人解决方案,我们预计特斯拉Bot上将使用10-20颗MCU进行电机驱动。

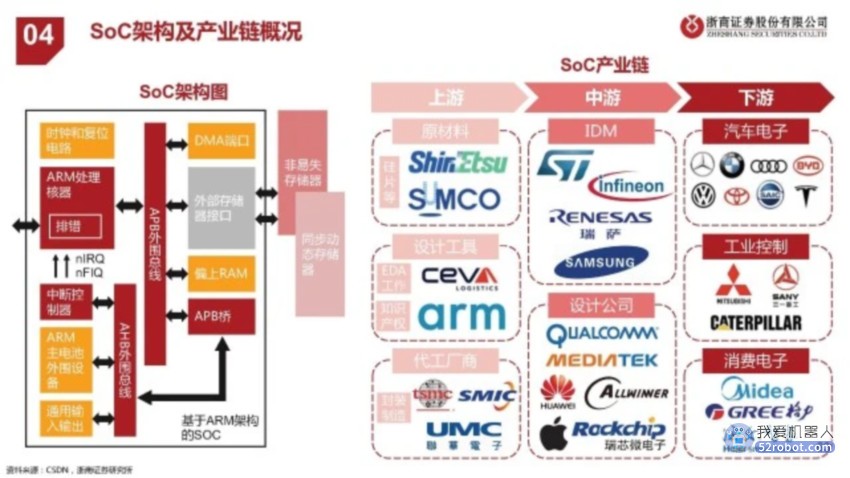

驱动:功率半导体大量应用于机器人和其他下游场景

功率半导体是控制电压和电流的半导体,其作用主要为功率转换、功率放大、功率开关、线路保护和整流等,包括功率器件 和功率IC。 其中功率器件主要包括功率二极管、功率三极管、晶闸管、MOSFET、IGBT等,而功率IC则是将功率半导体分立器件与各种 功能的外围电路集成得来。 功率半导体广泛应用于新能源汽车、光伏、轨道交通、智能电网等领域。

03

传感器

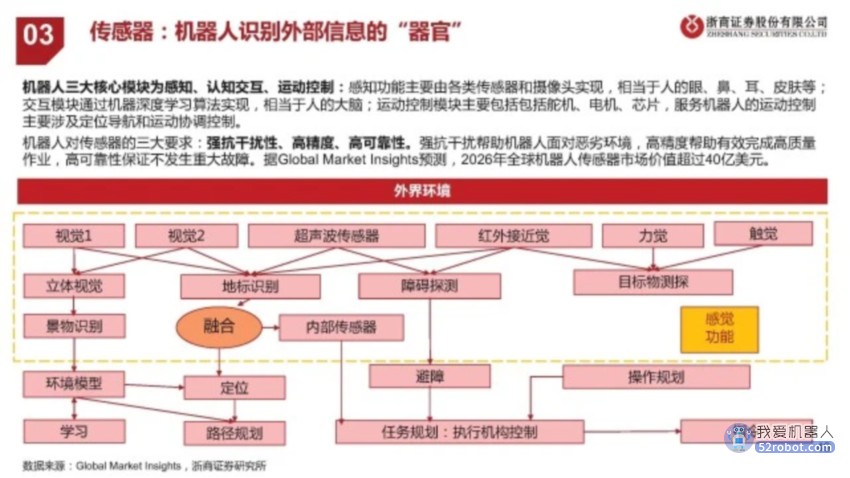

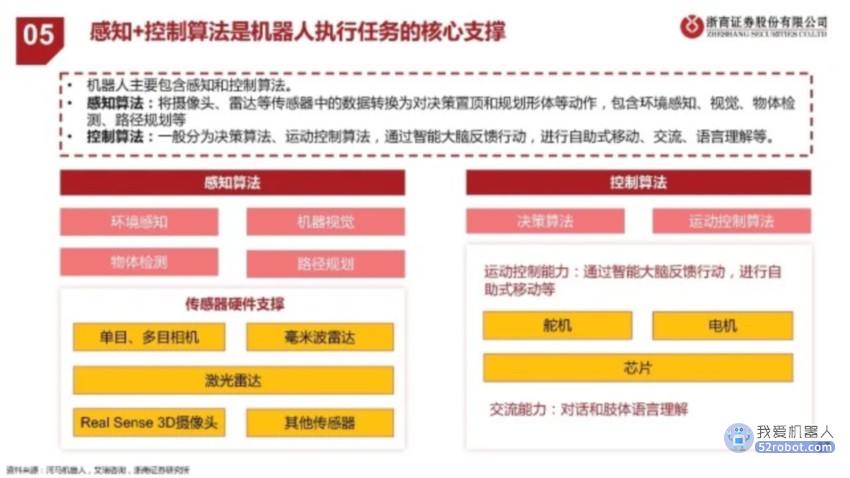

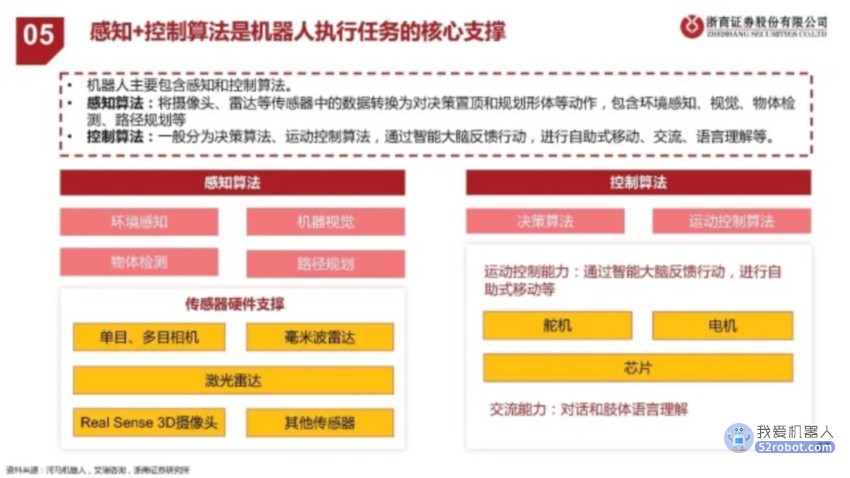

传感器:机器人识别外部信息的“器官”

机器人三大核心模块为感知、认知交互、运动控制:感知功能主要由各类传感器和摄像头实现,相当于人的眼、鼻、耳、皮肤等; 交互模块通过机器深度学习算法实现,相当于人的大脑;运动控制模块主要包括包括舵机、电机、芯片,服务机器人的运动控制 主要涉及定位导航和运动协调控制。 机器人对传感器的三大要求:强抗干扰性、高精度、高可靠性。强抗干扰帮助机器人面对恶劣环境,高精度帮助有效完成高质量 作业,高可靠性保证不发生重大故障。据Global Market Insights预测,2026年全球机器人传感器市场价值超过40亿美元。

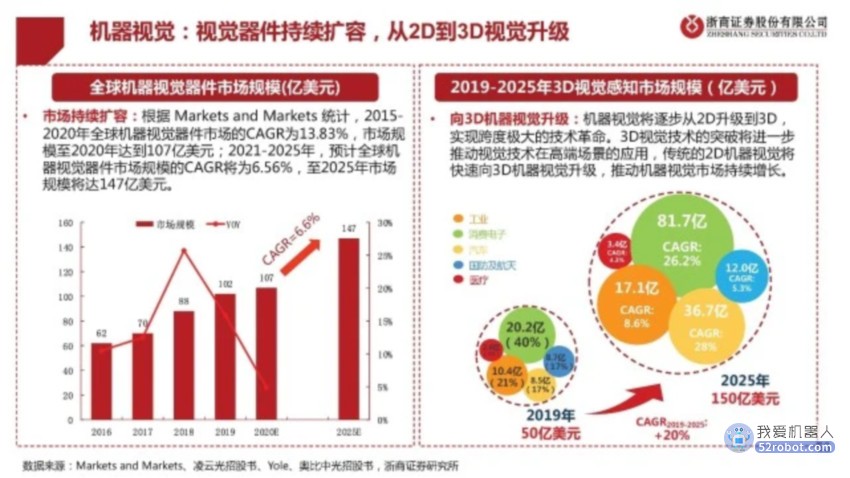

机器视觉:纯视觉路线&多器件融合路线

人形机器人识别外部环境主要使用摄像头、激光雷达等传感器,与自动驾驶场景存在类似之处。 在自动驾驶场景中,智能汽车需要对车辆、行人、交通信号灯、障碍物等行车环境做出既快速又准确的识别,特斯 拉在算法和数据方面的长期积累,在传感器方面仅借助车载摄像头就奠定了其纯视觉路线在自动驾驶中的领先地位。 而在绝大多数车企所采用的多器件融合路线中,毫米波雷达、激光雷达具备其独特优势,能够使传感器系统更好地 实现优势互补,因此毫米波雷达、激光雷达等传感器在自动驾驶中的广泛应用是必然趋势。

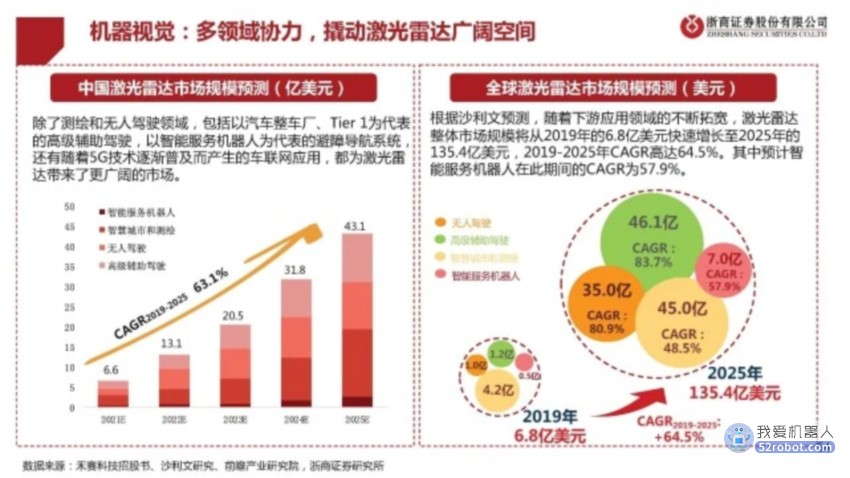

机器视觉:多领域协力,撬动激光雷达广阔空间

除了测绘和无人驾驶领域,包括以汽车整车厂、Tier 1为代表 的高级辅助驾驶,以智能服务机器人为代表的避障导航系统, 还有随着5G技术逐渐普及而产生的车联网应用,都为激光雷 达带来了更广阔的市场。

根据沙利文预测,随着下游应用领域的不断拓宽,激光雷达 整体市场规模将从2019年的6.8亿美元快速增长至2025年的 135.4亿美元,2019-2025年CAGR高达64.5%。其中预计智 能服务机器人在此期间的CAGR为57.9%。

04

AI芯片

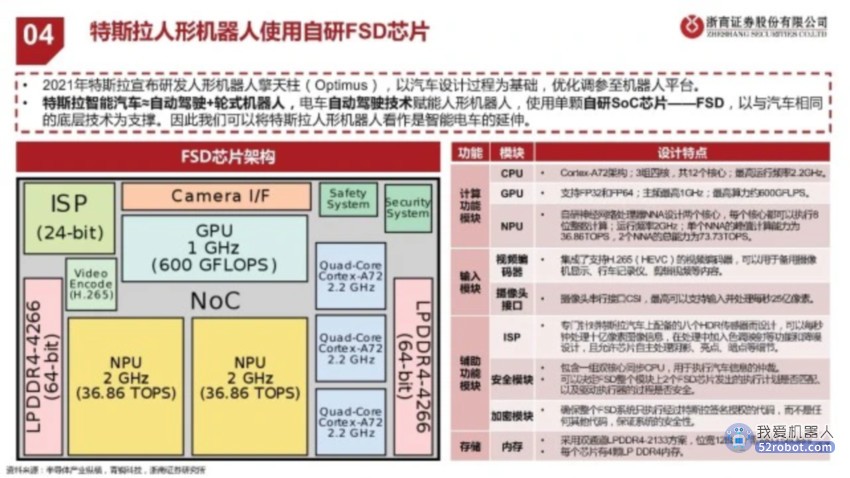

特斯拉人形机器人使用自研FSD芯片

2021年特斯拉宣布研发人形机器人擎天柱(Optimus),以汽车设计过程为基础,优化调参至机器人平台。 特斯拉智能汽车≈自动驾驶+轮式机器人,电车自动驾驶技术赋能人形机器人,使用单颗自研SoC芯片——FSD,以与汽车相同 的底层技术为支撑。因此我们可以将特斯拉人形机器人看作是智能电车的延伸。

05

软件部分

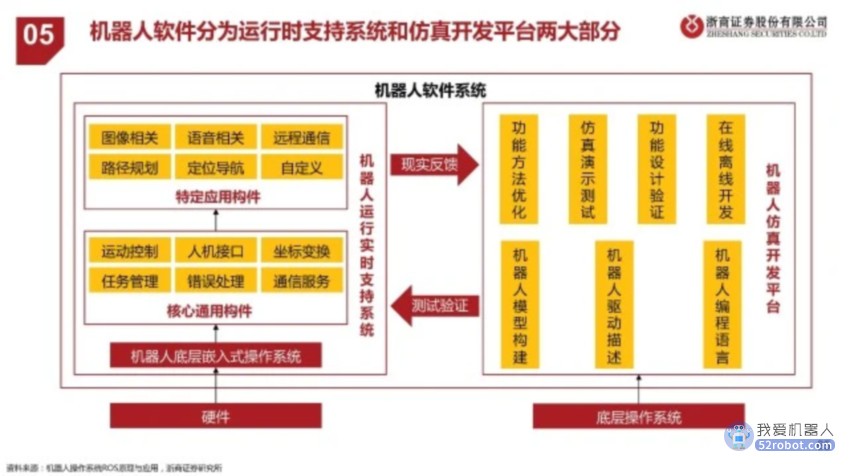

开源化帮助机器人软件开发降本增效,推动应用场景拓展

机器人软件开发设计面广泛而复杂,将软件功能模块化并且开源实现代码复用,有助于让开发者各自发挥自己的专长,降低开 发成本,提高效率。 机器人操作系统ROS(Robot Operating System)是机器人软件通用框架中的佼佼者。ROS(Robot Operating System), 是运行在Linux上的中间件,提供了类似操作系统的功能。广义上ROS是一个机器人开发软件工具集,由开源社区运营。

感知:多模态融合、认知计算拓展机器人感知能力

伴随机器人实现对人类劳动更为广泛的替代过程,机器人需要在更加复杂的场景作业。 多模态技术通过吸收环境中各种模态的信息帮助机器人实现最优的感知,在部分模态信息不完整的情况下依然能够实现感知。 认知机器人技术使机器人能够主动认知环境,在与人和环境的交互中学习。

服务机器人:人机交互功能增强

自动驾驶技术进步:机器人导航识别周边环境更加及时与精准,避障更加灵活,推动清洁机器人、配送机器人进步。 自然语言处理技术进步:以ChatGPT为例的大规模预训练模型使机器人能够准确领会人类意图,提升机器人的人机 互动能力,未来有望赋能陪伴、导揽、教育、客服、康复护理机器人应用。

人形机器人:复用自动驾驶基础上,同时需稳定行走

通过将自动驾驶技术迁移,有望 推动人形机器人发展:Optimus 搭载特斯拉自研芯片,配备与特 斯拉车辆相同的自动驾驶软件, 软件系统经过重新设计以适应机 器人操作环境。我们认为伴随着 自动驾驶数据积累、技术进步, 有望同时带动人形机器人成熟。

06

磁材

磁材:永磁+软磁+其他

磁材在狭义上特指强磁性材料。磁性材料可以对磁场作出某种方式的反应,按性质可分为顺磁性、抗磁性、反铁磁性、铁磁性以及亚铁磁性;其中,铁磁性和亚铁磁性对 外磁场反应较强,被称为强磁性材料,也即狭义上的磁材。 磁材主要包括永磁、软磁和功能性磁材。(1)永磁:一经磁化,不易退磁。(2)软磁:易磁化,但磁化后也易退磁。

永磁VS软磁:核心在于矫顽力不同

矫顽力:使已磁化的磁材无法向外磁路提供能量(但磁体内部仍具有一定能量)而必须施加的、与原磁化方向相反的外磁场强度;单位为Oe或A/m。 矫顽力越高,磁材越不容易退磁。自20世纪初以来,磁材的制备和研究发展走向两个极端:永磁材料不断追求高矫顽力,软磁材料不断追求低矫顽力,以满足不同需求,此即二者的核心区别。

永磁:稀土永磁钕铁硼具有显著优势

永磁材料因其优异的抗退磁能力(矫顽力高),是 制造各类电机的重要原材料。 衡量永磁材料性能的关键指标: 剩磁感应强度,指永磁经磁化至技术饱和、去掉 外磁场后,保留的表面场;数值越高,越有利于 提升电机效率。 内禀矫顽力,使永磁体完全无磁场能量储存而必 须施加的、与原磁化方向相反的外磁场强度;数 值越高,电机抗退磁能力越强。 最大磁能积:永磁体向外磁路提供磁场能量的最 大值;数值越高,产生单位磁场强度所需的永磁 体积越小,利于节省电机空间。 横向对比各类永磁材料,钕铁硼具有显著的指标优 势,有望凭借优异性能持续拓展市场,进而市场迎 来快速发展。

软磁:铁氧体软磁+金属粉芯+金属软磁+非晶&纳米晶软磁

软磁的种类:主要包括铁氧体永磁、金属粉芯和金属软磁(以硅钢为主),并逐渐发展非晶&纳米晶合金软磁。 软磁的特点:1. 初始磁导率高、矫顽力小,易于磁化和退磁。2. 电阻率较高,减少感应电流损耗、提高效率。3. 饱和磁感强度较高,减小单位磁通量所需的磁芯截面积。 软磁的应用:依托特点1,软磁可以起到导磁作用,实现电能参数变换;依托特点2和特点3,软磁可提高磁性元件效率并节省空间。具体来说,软磁可作为各类电机、变 压器、继电器、电感器、滤波器等元器件的磁芯,最终应用于新能源汽车、机器人、家电、光伏、风电等诸多领域。

07

电机

电机:机器人运动驱动力

机器人电机是驱动机器人做出各种动作的核心部件,依据电磁感应定律实现电能转换或传递,将电能转化为动能,给机器人 赋予动力。主要部件包含调节器、轴承、定子等组件。

机器人电机分类

对电机进行细化分类,常用电机主要分为两类:伺服电机与步进电机。伺服电机方面,进一步细分可分为直流伺服电机与交 流伺服电机。其中直流电机按电刷分类分为有刷与无刷。交流电动机一般不含电刷,分为同步交流与异步交流。步进电机按 驱动原理不同分为永磁式步进电机、反应式步进电机与混合式步进电机。

不同种类电机之间特点差异较大。因为机器人的工作对精确度的要求较高。目前,同步交流伺服电机是主要的选择。我们认为, 精度方面具备优势的高精度、高性能ß类型电机是未来机器人电机发展的方向。

电机产业链

电机产业链主要包含上游材料,以稀土永磁材料最为昂贵与稀有,还有铜、铝、钢铁等金属材料。中游有伺服电机制造、伺服驱 动器制造、伺服系统研发等环节。下游应用于工业设备、医疗器械、汽车制造与人形机器人等领域。

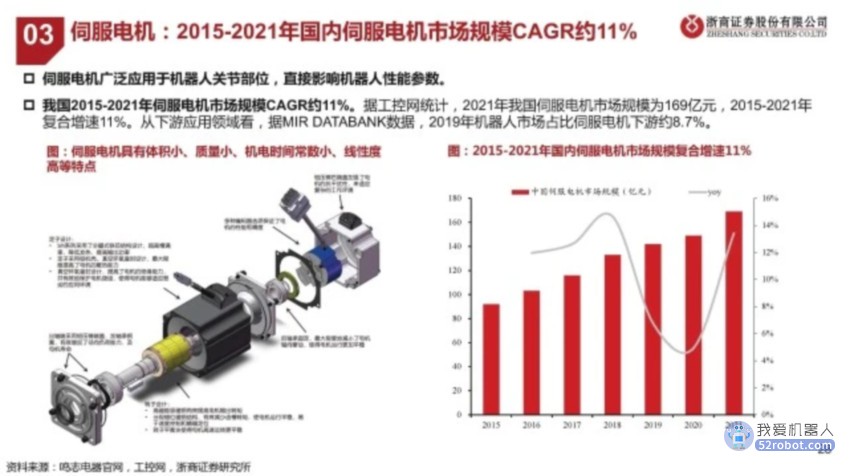

伺服电机:需求量渐高

机器人伺服电机需求量逐年走高:从2011年到2020年间,机器人伺服电机需求量从2467万台上升到3873万台,需求逐渐放量。 我们预计,随着未来人形机器人对电机性能要求逐渐提高、机器人电机将迎来量价齐升的上升阶段。

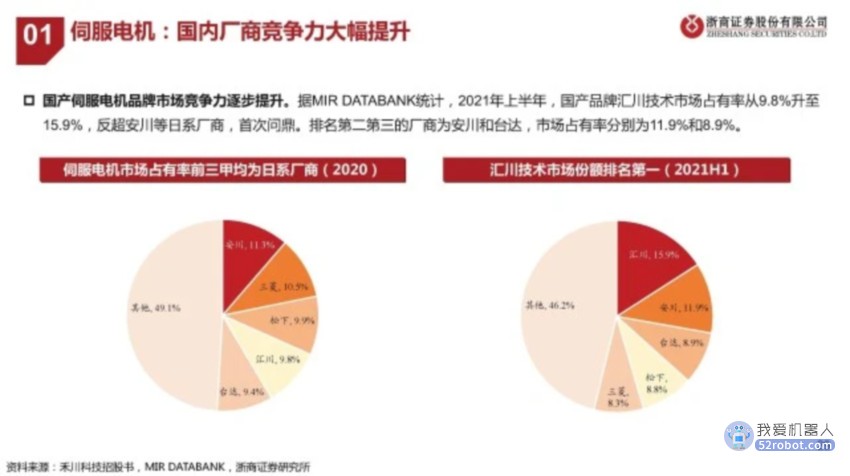

国内机器人电机竞争格局:欧美日占比较大

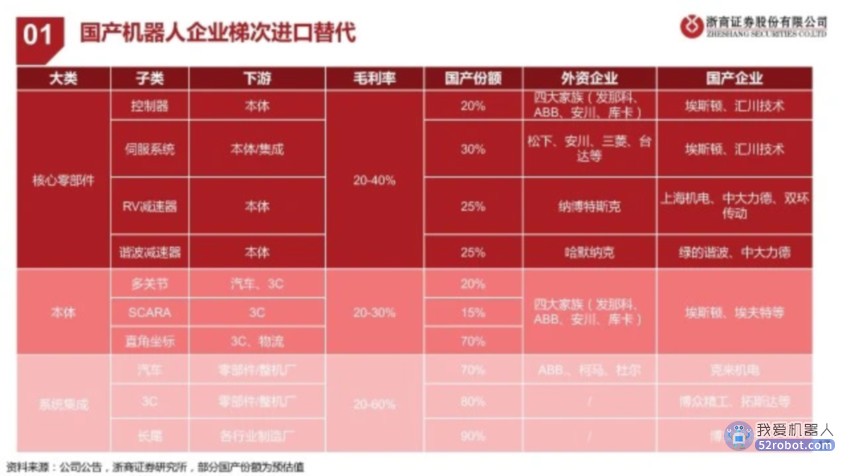

国内机器人电机市场竞争格局中,欧美、日本仍占据主导地位,二者合计占比约65%。国产品牌则以东元、台达、英威腾、汇川 技术等品牌为主。随着国内对机器人需求的逐渐上升及自主可控的大背景下,国产品牌占比将有望进一步走高。 电机是机器人的重要价值组成部分,价值约占机器人价值的20%,仅次于减速器。

08

轻量化

机器人轻量化发展格局

所谓轻量化是指负载重量和机械手的本体重量比值近似1:2。如KUKA的LBRiiwaR820,其赁载在14kg,而本体的重量 仅为30kg。而传统的工业机器人负载质量和工业机械手的本体质量比值在1:8以上。 在主流机器人厂商中,轻量化机器人和高负载型机器人呈现“双面开花”局面。其中,载重比低于3的轻量化机器人型 号占比为9%,位于4-8之间的存在潜在轻量化需求的机器人型号占比为42%,在8以上的高负荷型机器人占比约为50%。

机器人轻量化关键技术

(1)轻量化机械手将执行机构及驱动部分都集 成在本体上,形成模块化。传统的工业机器人本 体上一般仅安装有电机及减速装置,而驱动部分 一般在机械手附近的控制柜内,不仅体积大质量 重,而且两者之间需要互连线,不方便整体改变 工作位置。

(2)新材料新工艺的发展。一些著名的轻型机 器人手臂,如UR和KUKA,都由低成本的铝合金 材料制成,在降低自身重量的同时,提升了系统 的动态稳定性。

报告节选:

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。