中国机器人产业发展潜力城市10强,你Pick谁?

自2013年以来,各地政府结合自身优势特点,陆续出台多项鼓励发展机器人产业政策,其中涵盖从研发、生产到应用全链条的相关支持政策,期间具有资源禀赋优势、产业先发优势的城市陆续在区域竞争中领跑。此外,随着机器人技术和产品创新的不断深入,越来越多的新产品、新赛道以及新应用持续涌现,城市之间产业的竞争除了传统的硬实力之外,软实力的较量越来越被凸显。

目前,中国机器人产业区域分布已逐渐形成鲜明的区域格局,根据我国行政和地理区划方式,结合机器人产业发展基础及特色,全国可划分为京津冀、长三角、珠三角、东北、中部和西部共六大区域。

那么,在产业区域格局逐步明朗的情况下,谁能够抢先领跑夺得头名呢?

广东省机器人企业数量居首,苏州潜力巨大

近日,高工机器人产业研究所(GGII)对外发布《2023年中国机器人产业区域发展潜力城市榜单TOP10》(点击标题链接查看)。

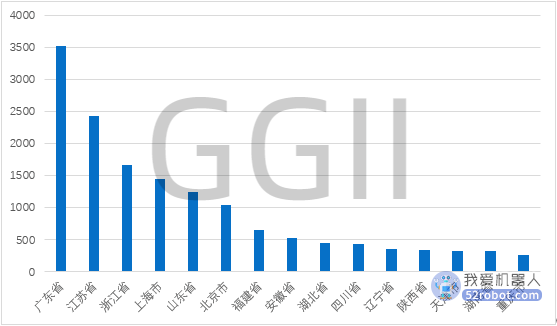

从该榜单来看,2023年全国主要省份机器人企业数量位列前十的分别为:广东省、江苏省、浙江省、上海市、山东省、北京市、福建省、安徽省、湖北省、四川省、辽宁省、陕西省、天津市、湖南省、重庆市。其中,广东省机器人企业数量居首,且遥遥领先位列第二的江苏省。

2023年全国主要省份机器人企业数量分布

数据来源:企查查,GGII数据整理

除此之外,GGII也通过问卷调查和实地调研,除参考机器人企业数量指标外,还增加对各区域城市机器人产业规模、产业配套、产业链生态完善度、人才培养与吸引、产业创新能力、产业载体及政策等维度要素的综合评价,形成了中国机器人产业区域发展潜力城市榜单TOP10。

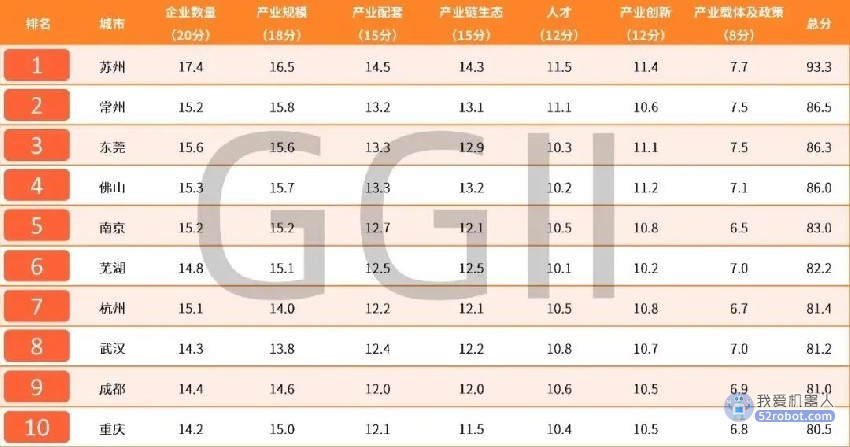

从《2023年中国机器人产业区域发展潜力城市榜单TOP10》来看,苏州、常州、东莞、佛山、南京、芜湖、杭州、武汉、成都、重庆等成功上榜。其中,苏州以93.3的总分,力压常州和东莞位列前茅。

2023年中国机器人产业区域发展潜力城市榜单TOP10

注:因为上海、深圳、北京、广州四大超一线城市的先天资源禀赋过于突出,基于挖掘潜力城市的考量,本排行榜未将以上四大城市列入排行范围。

那么在“潜力”这件事情上,各大城市的具体情况如何?以下,高工机器人根据已经公开披露信息进行梳理盘点。

10强选手实力大掰腕

江苏-苏州

2022年,苏州市完成规模以上工业总产值43642.7亿元,比上年增长4.1%。电子信息产业、装备制造业两个万亿级产业实现产值26597.2亿元,增长7.1%,成为工业经济平稳运行的重要支撑。

苏州区位优势突出,与上海、南京、杭州等城市形成产业聚集效应,具备良好的机器人产业发展环境,而政府在其中更多起引导作用。

目前,苏州机器人产业链基本完善,拥有汇川技术、绿的谐波、科沃斯、艾利特、博众精工、赛腾股份、康多机器人、江苏北人、瀚川智能、钧舵机器人、牧星智能、CSG华晓、木牛流马、艾吉威等一批行业知名企业。其丰富的资源禀赋优势、区位交通优势、产业配套协同优势等,为苏州市机器人产业发展提供了优越条件。

江苏-常州

2022年,常州市GDP达9550.1亿元,2023年进入“万亿俱乐部”基本成定局。2022年,常州市工业总量首次破2万亿元,位列制造大省江苏第三。

近年来,常州市加速打造产业链强、创新强、应用强的机器人产业,产业规模全省前列,成为全国最具影响力的机器人产业基地之一。2022年1-10月,常州市武进区重点机器人产业企业产值同比增长超30%。

目前,常州汇集了安川、节卡、铭赛、金石、钱璟、纳博特斯克、快克、遨博、坤维科技、瑞尔特等国内外知名企业,构建“关键零部件”到“整机生产”再到“系统集成”的完整机器人产业链。

广东-东莞

2021年全年东莞地区生产总值为10855.35亿元,同比增长8.2%,两年平均增长4.6%。

自2014年起,东莞开始大力发展机器人产业,同年成立松山湖国际机器人产业基地。截至2021年8月底,松山湖国际机器人产业基地孵化创业实体80个,累计总产值超过35亿元。就整个东莞而言,东莞机器人企业规模以上约有163家,工业机器人研发及生产企业约占全国总数的10%。

2016-2021年,东莞市先进装备制造业增加值呈现波动变化,2017年后增速持续下滑,2019年开始触底反弹。2021年,东莞市先进装备制造业增加值同比增长9.10%,在东莞先进制造业中增速较快。

其中,东莞也汇集了拓斯达、李群自动化、固高科技、天机机器人、松灵机器人、本末科技、逸动科技、云鲸智能、伯朗特、尔必地等企业。

广东-佛山

2022年,全市规模以上工业实现增加值5761.84亿元,增长1.6%。制造业发挥重要支撑作用,全市规上制造业完成增加值5524.13亿元,同比增长1.3%,拉动全市规上工业增长1.3个百分点。锂离子电池、工业机器人等智能制造代表性产品产量高速增长,分别增长53.2%和40.2%。

近年来,佛山市机器人产业呈现跨越发展态势,产业规模持续增长,跻身国内第二梯队。

在工业机器人领域,佛山市拥有库卡(广东)机器人、中大力德、埃斯顿、华数机器人、增广智能、蓝胖子机器人、隆深机器人、隆崎机器人、非夕科技、嘉腾机器人、埃华路等企业;在服务机器人领域,拥有美的、云米、千玺、银星等典型企业;在特种机器人领域,拥有博智林、科凯达等典型企业。产业链逐渐完善,形成了“核心零部件-机器人本体-系统集成”机器人产业全链条。

江苏-南京

2022年南京规模以上工业总产值为15320.88亿元,增长5.9%。

南京涉及机器人研发和生产的企业有近百家,主要聚集在南京江宁开发区、南京开发区、南京麒麟高新区、南京江北新区智能制造产业园等区域及板块。工业机器人是南京机器人产业主力军,南京企业在伺服电机、控制器等关键部件制造、机器人本体制造、系统集成和机器人前沿技术等方面均有涉及。

南京在工业机器人上有埃斯顿等本体制造商;关键零部件制造方面主要有科远股份、博纳特的控制系统以及埃斯顿的伺服驱动控制系统等;系统集成领域,主要有中船重工鹏力、南京合信等;景曜科技专注机器人视觉检测系统,在特色场景的应用上具有一定优势。此外,还有汇川技术、极智嘉等企业。

安徽-芜湖

2022年,芜湖实现生产总值609.91亿元,按不变价计算,同比增长5.2%。其中,2022年芜湖规上工业增加值同比增长12%,高于芜湖市5.4个百分点。规上工业产值增长23.1%。工业主导产业中,新能源产业对规上工业增长的贡献率达到118%,拉动规上工业产值增长27.3个百分点。

作为芜湖打造的新城市名片,芜湖机器人及智能装备产业已集聚上下游重点企业140多家,构建了较为完善的机器人及智能装备全产业链,拥有埃夫特、酷哇机器人、隆深机器人、藦卡机器人、奥一精机等企业。

浙江-杭州

2022年,杭州全市规上高新技术企业(制造业)达4143家,实现增加值2961亿元,占规上工业的比重达70.5%,超过七成。

在人工智能的赛道上,杭州已逐渐形成以城西科创大走廊、杭州高新区(滨江)为核心,萧山信息港、萧山机器人小镇等多个人工智能特色小镇共同发展的双核多点产业布局。在机器人整机领域,杭州集聚有钱江机器人、新松机器人、凯尔达、史陶比尔等工业机器人企业,以及申昊科技、国自机器人等特种机器人和服务机器人企业。

关键零部件领域,有联宜电机、禾川科技等伺服电机生产企业,以及系统集成应用领域,集聚有厚达智能、舜宇智能等一大批工程服务公司;移动机器人,有海康机器人、华睿科技、迦智科技、杭叉智能、蓝芯科技等。另外,在视觉传感器、轴承、齿轮、工装夹具等机器人周边配套领域已形成一定竞争优势。

湖北-武汉

2022年,武汉市规上工业增加值比上年增长5.0%,其中采矿业增长64.8%,制造业增长5.1%。规上高技术制造业增加值增长16.3%,增速快全市规上工业11.3个百分点;增加值占全市规上工业的比重为17.1%,比上年提高1.0个百分点。

近年来,武汉市深入推进机器人产业发展,已经具备一定的产业链基础,并吸引一大批潜力企业入驻,在智能控制系统代表性企业有华中数控、奋进智能、同力智能、优力克;在伺服电机领域代表性企业有华中数控、迈信电气、正弦电气、溢丰电动、理工通宇、合康动力等;在本体和系统集成领域,代表企业有奋进智能、华中数控、海默机器人、国自机器人、法睿兰达、普罗格等。此外,还有库柏特、智动力等企业。

四川-成都

2022年,成都市全市规模以上工业增加值比上年增长5.6%;固定资产投资比上年增长5.0%。

作为西南的重镇,成都拥有深厚的制造业基础,五大现代制造业(电子信息产业、食品饮料产业、装备制造产业、先进材料产业和能源化工产业)更是其支柱型产业,为机器人的应用提供了丰厚的产业土壤。

经过数年的发展,成都机器人产业链日益完善,已成功吸引一批头部厂商入驻(布局),致力于构建以埃斯顿、卡诺普、成焊宝玛、焊研科技、华灏鲲鹏、福德机器人、航发机器人等为代表的机器人全产业链生态体系。围绕产业链、价值链、创新链、人才链多链融合,打造具有全国影响力的机器人产业创新高地。

重庆

2022年,重庆实现地区生产总值29129.03亿元,比上年增长2.6%。其中,第一产业实现增加值2012.05亿元,增长4%;第二产业实现增加值11693.86亿元,增长3.3%;第三产业实现增加值15423.12亿元,增长1.9%。

重庆素有工业重镇之称,自2021年开始便大力实施以大数据智能化为引领的创新驱动发展战略行动计划,推动传统制造业向智能化转型升级,激发了企业对机器人的巨大需求,也为机器人应用提供了丰富的场景。重庆一跃成为全国机器人需求第一的城市。

2021年,重庆全市生产智能工业机器人3288套,同比增长10.3%,产值规模达300亿元。目前,该市已经形成集研发、整机制造等为一体的完整产业链,在两江新区、北碚区、永川区等地集聚机器人企业和研发机构300多家。

在广数、华数、川崎、库卡、ABB、发那科等产业链头部企业带动下,形成了焊接、打磨、喷涂、装配、检测、仓储物流6大系列100余种规格的工业机器人整机产品,智能工业机器人产业集群已基本形成。

随着各大城市对机器人产业扶持政策的倾斜,竞争只会越来越激烈,在东西南北中之间也必将出现分化,谁能凭借良好的营造环境和优厚的扶持政策来筑巢引凤,谁便有机会抢得头筹!

那么,你最看好谁呢?快到评论区留言分享你的看法!

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。