2022年中国服务机器人市场规模为65亿美元,2023年有望增长至83亿美元

2022年中国服务机器人市场规模为65亿美元,2023 年有望增长至83亿美元

SOURCE FROM: GUOTAI JUNAN SECURITIES

【摘要】

✓2022年全球服务机器人市场规模为217亿美元,2023年有望增长至250亿美元

✓2022国内扫地机器人零售额102 亿人民币

✓2022年国内AGV 出货量为45,942台,预计2023年出货50,241 台

✓2021年全球医疗机器人市场规模207亿美元,中国医疗机器人市场规模80亿人民币

✓2022年国内农用无人机市场规模 45.5 亿元,2022年农业机器人市场规模11.46 亿元

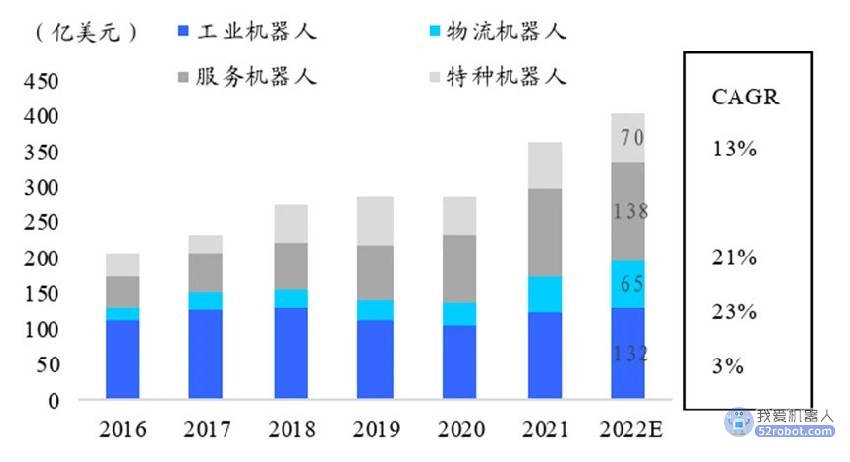

1)全球格局:服务机器人规模最大,物流机器人增速最快

22年服务机器人市场规模 65 亿美元,5 年复合增速 40.2%根据中国电子学会数据,2021 年全球服务机器人市场规模 172 亿美元,2017~2022 年复合增速 26.9%,预计 2022 年为 217 亿美元/yoy+26.1%,2023 年有望增长至 250 亿美元/yoy+15.2%。2021 年中国服务机器人市场规模 49 亿美元,预计 2022 年为 65 亿美元/yoy+32.7%,2017~2022 年市场规模复合增速 40.2%,2023 年有望增长至 83 亿美元。中国服务机器人市场快速增长,教育、公共服务等

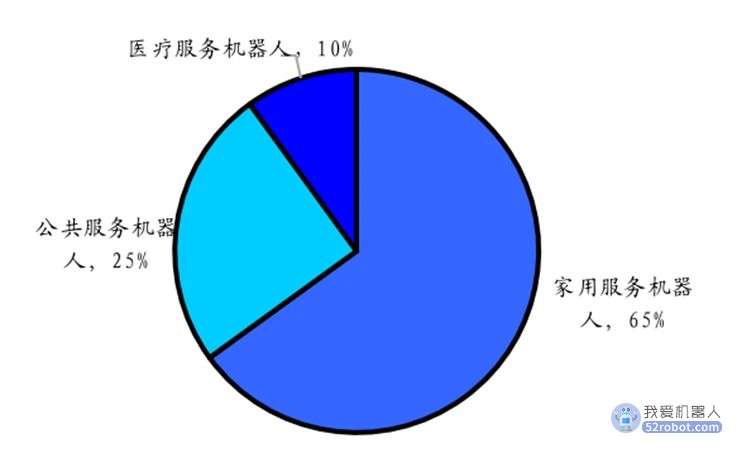

2021 年服务机器人市场结构:家用服务机器人占 65%

家用扫地机行业渗透率尚低,仍有较大市场提升空间。2017~2020 年家用扫地机器人国内市场销量从 322 万台增至 469 万台,复合增速 13.4%。疫情的不确定性使得国内中高端消费能力受到影响,2021~2022年销量有所停滞甚至下滑,2022年扫地机销量 323 万台。2017~2022 国内扫地机器人零售额从 44 亿人民币增长至 102 亿人民币,复合增速 15%。

商用清洁机器人处于市场导入期,2021 年出货 4000 台,预计 2026 年将增加到3 万台,市场规模约为 45 亿。

配送服务机器人率先在餐饮行业实现产业化,预计 2026 年市场规模 56亿人民币。

22 年销量 4~5 万台,预计 2023 年送餐机器人销量 6~7 万台。

受益于电商物流、工厂物流的发展,2018~2022 年移动机器人复合增速 69.3%。根据 MIR 数据统计,2022 年 AGV 出货量为 45942 台,2018~2022 年均复合增速 12.7%,预计 2023 出货 50241 台,同比增速 9.4%。2022 年 AMR 出货量 5443台,2018~2022 年均复合增速 69.3%,预计 2023 出货 6434 台,同比增速18.2%。

医疗机器人:2021 年全球市场规模 207 亿美元,中国 80 亿人民币;2017~2021年复合增速全球 14.8%,中国 33.9%。近年来,随着手术机器人及康复机器人的迅速发展,全球医疗机器人市场规模迅速增长。

22年特种机器人市场规模 22 亿美元,5 年复合增速 29.7%

特种机器人发展迅速,新机型不断问世,整机性能不断提高,应用领域不断拓展,市场需求潜力大。2017-2021年,我国特种机器人需求量从 10630 台增加到 26856台;2021 特种机器人市场规模 18 亿美元,预计 2022 年 22 亿美元,2017~2022年复合增速 29.7%。在特种机器人的市场结构中, 2021 年军事应用机器人占比71%,极限作业机器人占比达到了 23%,应急救援机器人相对较小,占比 6%。

农业领域,农用无人机率先实现产业化,预计 2022 年市场规模 45.5 亿元,普及度处于全球先进水平。2015~2021 年中国农业无人机市场规模从 2 亿元增至 28.63亿元,年均复合增速 55.8%;据贝哲斯咨询统计,2021 年全球农业无人机市场规模88.21 亿元,中国占比 32.5%,农业无人机普及度处于全球先进水平。

中国农业机器人处于市场探索期,预计 2022 年农业机器人市场规模 11.46 亿元,全球份额 2.5%。2014~2021 中国农业机器人从 0.91 亿元增长至 8.33 亿元,年复合增速 37.2%;中国耕地面积约占全球耕地面积的 7%;据贝哲斯咨询统计,2021年全球农业机器人市场规模 331.72 亿元,中国占比 2.5%,农业机器人的普及度有较大差距。

2)服务机器人:全面进入海外市场拓展阶段

中国服务机器人企业开始全面拓展海外市场。在国内市场,移动机器人、清洁机器人、配送机器人等品类国产品牌市场份额占据领先优势,海外同样实现了较好的市场拓展。

中国服务机器人海外市场拓展的优势:1)海外服务业长期面临员工流动性高、工资上涨的压力,企业愿意尝试各种机器人来实现自动化;2)服务机器人有成熟的产业链配套,性价比优势显著优于海外服务机器人品牌;3)服务机器人对不同的使用场景有不同的需求,中国品牌对问题的响应能力、持续的服务能力。

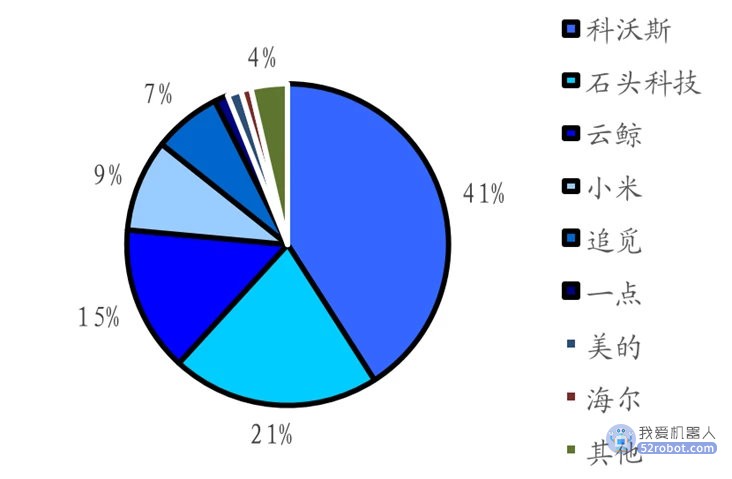

1. 家用清洁机器人:科沃斯、石头科技、云鲸、小米国内市场份额合计 86%。行业内参与者众多,主要包括四类参与者:1)专业的扫地机器人品牌:科沃斯、 石头科技、云鲸等;2)专业的吸尘器品牌:戴森、小狗等;3)家电公司:美的、海尔等;4)其他综合性企业:小米等。专业扫地机器人厂商表现出明显优势,科沃斯稳坐第一梯队,占比 41%,份额稍有下滑(-5%);石头科技、云鲸作为后起之秀份额持续扩大,2022 年石头科技销量逆势上涨,同比增长 17.81%。

2022 年科沃斯、石头科技、云鲸、小米国内市场份额合计 86%

科沃斯、石头科技海外市场份额位居二、三。iRobot 仍然是全球扫地机器人第一大供货商,而科沃斯、石头科技凭借其产品优势,积极拓展海外零售渠道,已经成为全球第二、第三大扫地机器人厂商,海外市场集中在欧美、日本等发达国家。

2. 商用清洁机器人:市场结构高度集中,高仙机器人占据全球 70%市场份额。全球商用清洁机器人 2022 年总出货量约为 2 万-2.5 万台,高仙占比 60~70%,国内和海外市场的出货占比为 1:1。高仙机器人是最早一批专注商用清洁领域的公司,产品矩阵多样且有丰富的技术积累。商用清洁机器人面临工作环境复杂多样、效率要求更高、安全要求更高等诸多难点,技术壁垒较高,市场参与者较少,包括科沃斯、石头科技、禧涤智能、麦岩智能、亿嘉合等。

国内商业清洁机器人市场结构高度集中,高仙机器人占比 70%

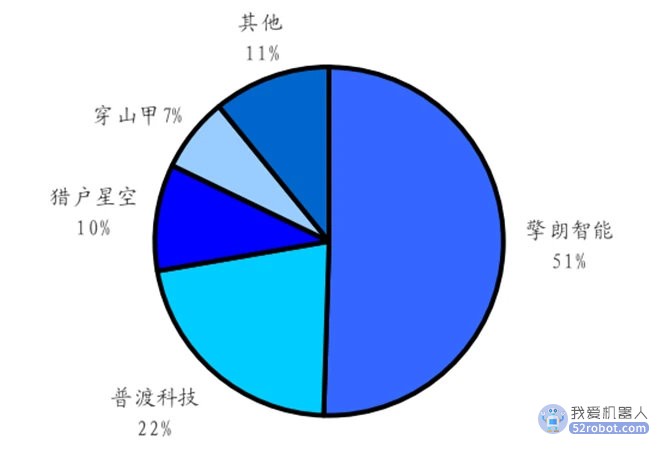

3. 餐饮服务机器人:中国有望成为全球配送机器人的领跑者。我国餐饮配送机器人产业链不断完善,核心技术实现阶段性突破,国内市场擎朗智能以 51%的市场份额位列第一。国内主要厂商纷纷意识到海外市场的机遇,在劳动力成本上升和老龄化背景下,其他发达国家的服务型机器人需求也在增加。海外配送服务机器人依旧存在较大的市场空间,根据 ResearchDive 预测,未来 7 年全球配送机器人及全球室内配送机器人的年均复合增速将达 17.0%以上。擎朗智能、普渡科技等公司积极布局海外市场,以欧洲、东南也、日韩、北美地区为主。2020 年普渡正式开始大规模出海,海外销售占比迅速提升,从 2019 年的 8%提升至现阶段的 80%以上。

2021 年国内市场擎朗智能以 51%的市场份额位列第一

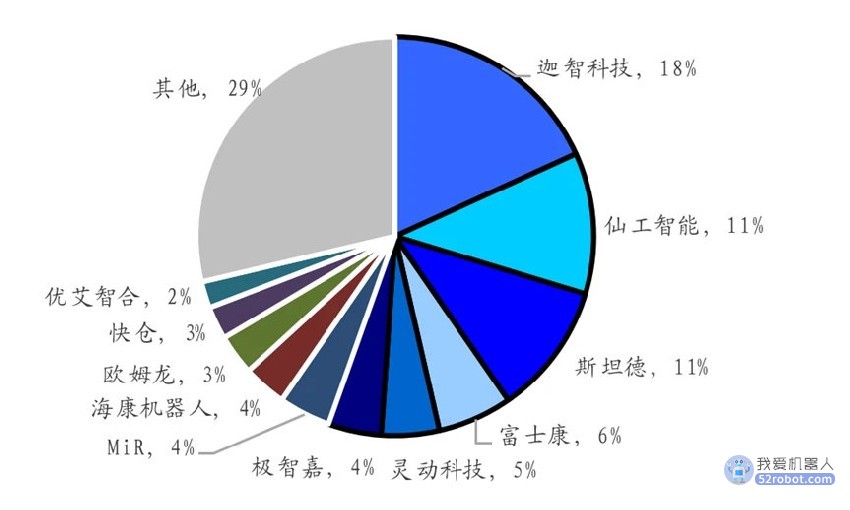

4. 2022年AMR 市场内资品牌超过 80%,极智嘉海外拓展成效显著。根据 MIR数据 2022 年 AMR 出货量前三名均为国产品牌,其中迦智科技、仙工智能、斯坦德合计占比 40%。尽管国产品牌国内市占率较高,但是技术水平仍有较大发展空间。根据 MIR 整理,外资品牌欧姆龙的 AMR 精度可以达到±5mm,MiR 的 AMR 精度也在±5mm 左右。而内资厂商 AMR 精度在±10mm 左右。除此之外外资品牌在绘制地图的效率上也高于内资品牌。龙头企业极智嘉 2017 年开始出海,2022 年的海外收入占比达 70%。与国内仓库对机器人有极致的效率要求不同,海外仓库更看重系统的稳定性、对问题的响应能力、持续的服务能力。极智嘉在海外布局了大量工程师进行服务,我们认为这是公司能够与竞品拉开差距的关键因素。

2022年AMR 市场内资品牌超过 80%

5. 医疗机器人:以美国企业为引领和代表,德国、日本紧跟其后。美国直觉外科公司(IntuitiveSurgical)的达芬奇手术机器人是手术机器人的代表,处于行业绝对垄断地位。在外骨骼机器人和远程医疗机器人领域,日本的Cyberdyne 和 Honda Robotics 两家公司位于行业前列。在配药机器人和外骨骼机器人领域,德国和以色列企业具有一定优势。

国外医疗机器人以美国企业为引领和代表,德国、日本紧跟其后

国内医疗机器人企业相对起步较晚

6. 农业无人机:国内市场结构高度集中,2020 年大疆、极飞科技合计占比 92.41%。市场参与的其他玩家还包括杭州启飞、无锡汉和,分别占比 2.8%、1.8%,国内市场基本实现国产化。大疆、极飞科技竞相出海走向全球,2021 年大疆农业无人机全球保有量 134852 台,覆盖欧、美、日、澳多个国家和区域;根据极飞科技官网披露,极飞科技的海外足迹已遍布五大洲,超过 50 个国家和地区,2022 年海外业务同比增长 120%,其中拉美和东南亚地区需求旺盛。

7. 农业机器人:国内布局企业有限,仍处于研发探索阶段。中国农业机器人行业尚未形成明显的竞争格局,企业研究领域多以无人农机为主,包括博创联动、极飞科技、丰疆智能、中科原动力、联式导航(软件为主)等;机构端主要是各大农业类高校和农业研究所,如中国农大、华南农业大学、南京农业大学、中国农机等,机器人品类相对丰富,几乎涵盖各种类型,包括采摘、插秧、嫁接、播种等等。

8. 其他特种机器人:加速应用于煤矿、深海、极地等场景,新兴机器人厂商数量将快速增长,行业竞争日趋激烈。其中,中信重工拥有国内领先的特种机器人研发及产业化基地,为中国特种机器人行业龙头企业。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。