《中国机器人行业投融资报告》发布 近一半公司获融资超2000 亿

近年来,中国机器人行业发展势头迅猛,迎来快速增长期,并且未来还将在技术、政策和资本的加持下,释放出巨大的潜力。

今日,新经济创投数据服务商 IT 桔子发布《2022 年中国机器人行业投融资数据分析报告》。

本报告以数据为基础,详细分析机器人行业的投融资情况,并包含行业创业公司代表、投资热地、背后活跃投资方、新晋独角兽等情况。

从投融资市场整体情况来看,中国机器人行业投融资事件数量及规模整体呈波动上升趋势发展,吸引着越多的资本入局。尤其是在 2021 年,融资规模和事件数量都创造了新历史。进入到 2022 年,中国机器人行业仍然是资本关注的重点对象,行业公司频获融资。

以下为报告部分精选内容:

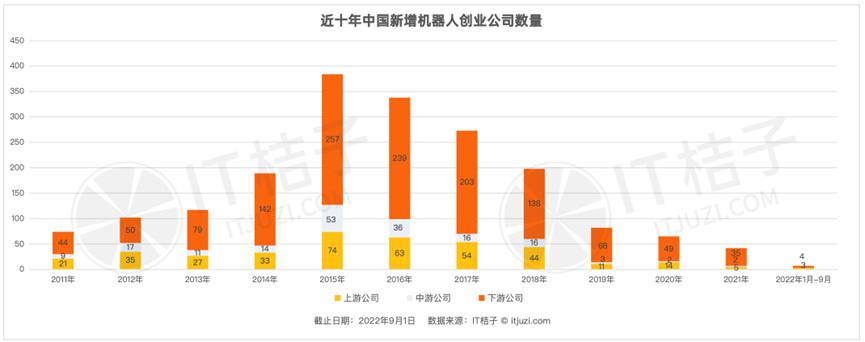

近十年中国新增机器人创业公司数量达 1841 家,2011 年 -2015 年期间新增公司数量呈递增趋势,在 2015 年达到峰值之后新增公司数量开始下降,2019 年 -2022 年 9 月,历年新增公司数量未超过百。

从新增机器人公司类别来看,新增公司主要集中在下游应用领域,其次为上游零部件公司,中游系统集成 / 本体制造领域历年新增公司数量较少。

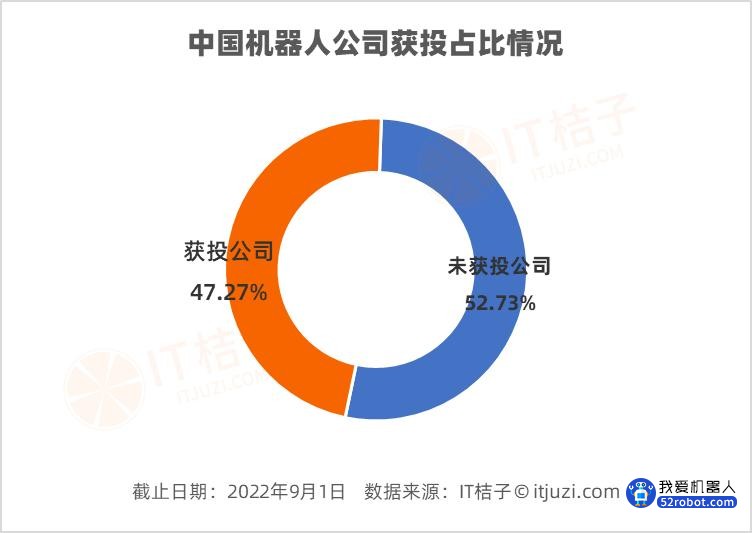

截止到 2022 年 9 月 1 日,中国现有机器人公司总量为 1942 家,其中有近一半的公司拿到融资,数量为 918 家,占到总数的 47.27%。

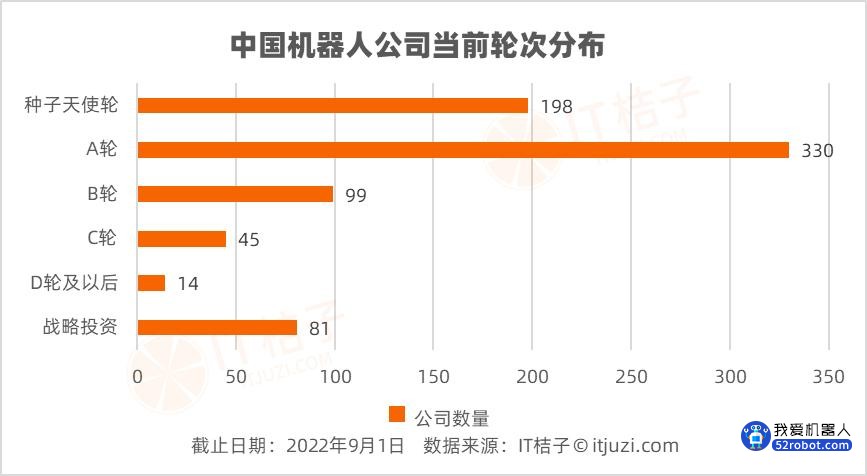

从机器人公司当前轮次分布情况来看,在已获得融资的公司中,目前处于种子天使轮的公司共有 198 家,处于 A 轮的公司数量最多达到 330 家,处于 B 轮的公司为 99 家,处于 C 轮的公司为 45 家,D 轮及以后的公司数量较少共有 14 家,另有 81 家公司处于战略投资轮次状态。

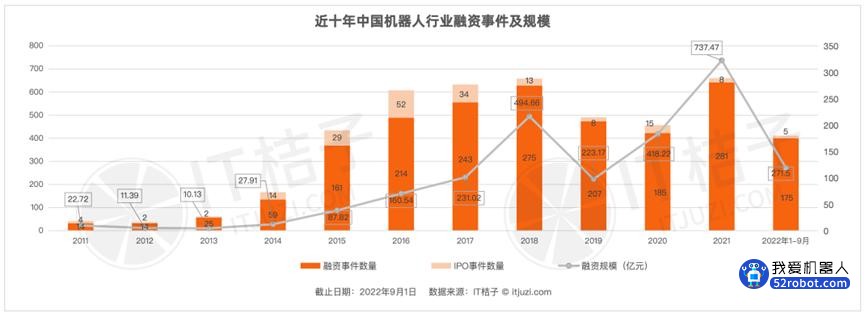

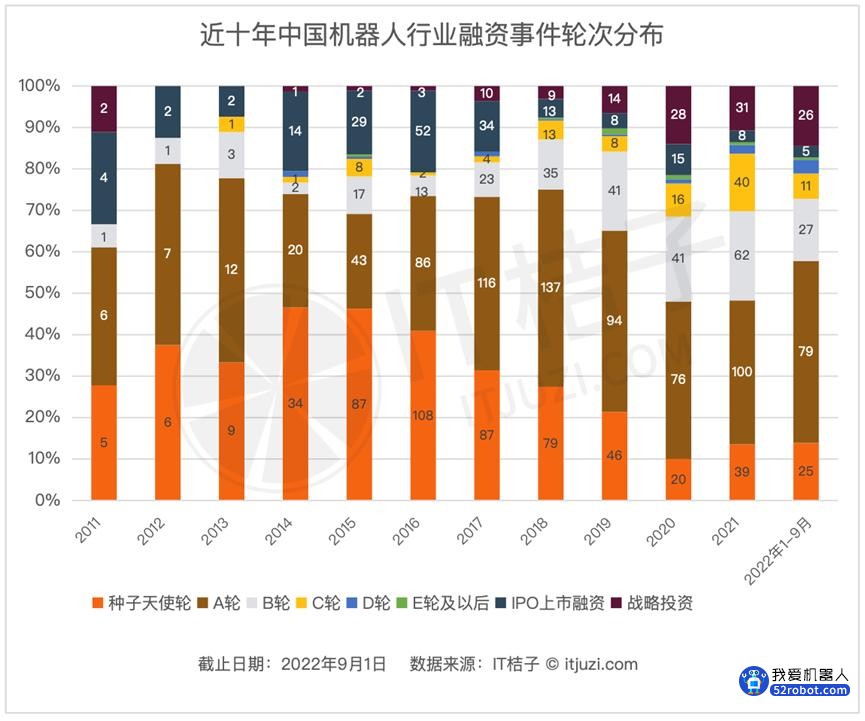

近十年中国机器人行业融资事件数量及规模整体呈波动上升趋势发展,截止到 2022 年 9 月 1 日融资事件总数为 2039 起,融资规模为 2696.55 亿元。从融资事件数量来看,2015 年以前历年融资事件数量均未过百,2015 年之后融资数量不断攀升,峰值发生在 2021 年,该年共有 281 起投融资事件发生。进入到 2022 年,前 9 个月投融资事件已有 175 起。目前 IPO 融资事件数量最多的年份则发生在 2016 年,这一年共有 52 起上市相关融资。

从融资规模来看,2016 年以前历年融资规模均未上升至百亿元,2016 年之后融资规模记录不断被打破,到 2021 年机器人融资规模已突破 700 亿元,为历年最高。2022 年前 9 个月,融资规模接近 300 亿元。

中国机器人行业获投次数最多城市 TOP 10 依次是北京(471 次)、深圳(451 次)、上海(300 次)、杭州(144 次)、苏州(117 次)、广州(76 次)、南京(62 次)、武汉(49 次)、东莞(38 次)、常州(32 次)。

排在前 5 名的城市,获投次数均在百次以上,且融资事件数量总和达 1483 次,占中国机器人投融资事件总量的 71%,承包了中国机器人行业绝大部分的融资。

根据历史数据统计显示,近十年中国机器人行业投融资事件轮次分布中,种子天使轮、A 轮投资这种早期投资在历年占有较大比重。不过在 2013 年之后,两者事件占比整体呈下降趋势发展,从 2012 年的超 80% 占比,已跌至 2021 年的近 50% 占比。

种子天使轮、A 轮投资事件占比在下降的同时,B 轮、C 轮投融资事件数量在不断增多。2011 年 B 轮事件数量仅有 1 起,到 2021 年该事件数量已达 62 起;2013 年之前 C 轮事件数量为 0,2013 年事件数量也仅有 1 起,到 2021 年该事件数量已有 40 起,在该年事件总数占比中超 10%。

值得注意的是,IPO 上市融资事件也在不断增多,2021 年该事件数量为 31 起,2022 年前 9 个月事件数量为 26 起,中国机器人企业越发受到市场和资本关注。

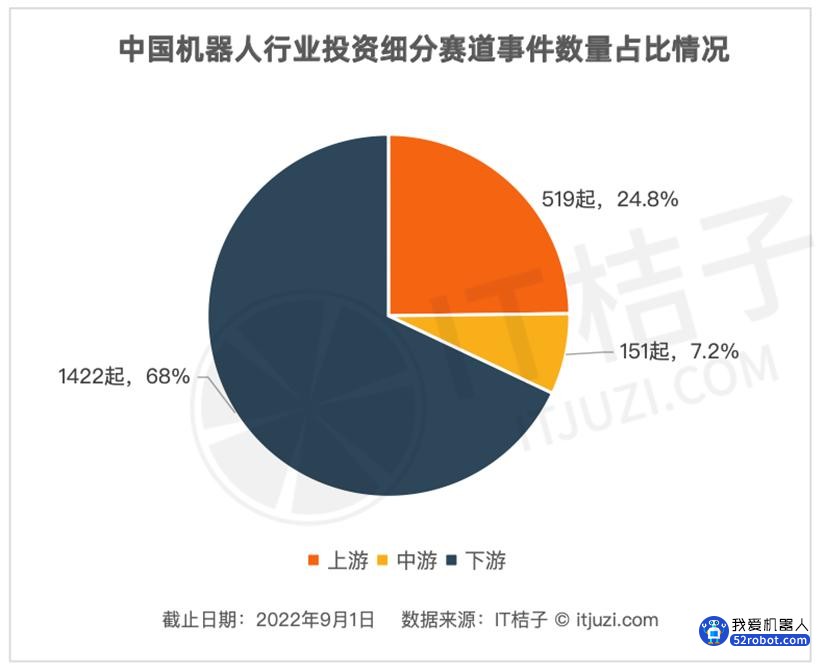

截止到 2022 年 9 月,中国机器人行业共计发生 2092 起投融资事件,其中上游零部件领域发生 519 起,占该行业所有投资事件的 24.81%; 融资 规模为 848 亿元。

中游本体制造以及系统集成领域共计发生 151 起 投融资事件,占所有投资事件的 7.21%。上游和 中游获投事件相对较少,与该领域企业数量多少、 行业技术发展和应用程度有关。

我国机器人行业投融资事件主要集中在下游应用 领域,该领域共发生 1422 起投融资事件,占所 有投融资事件的 67.98%,这与现阶段市场广泛 的应用需求以及技术发展有关。

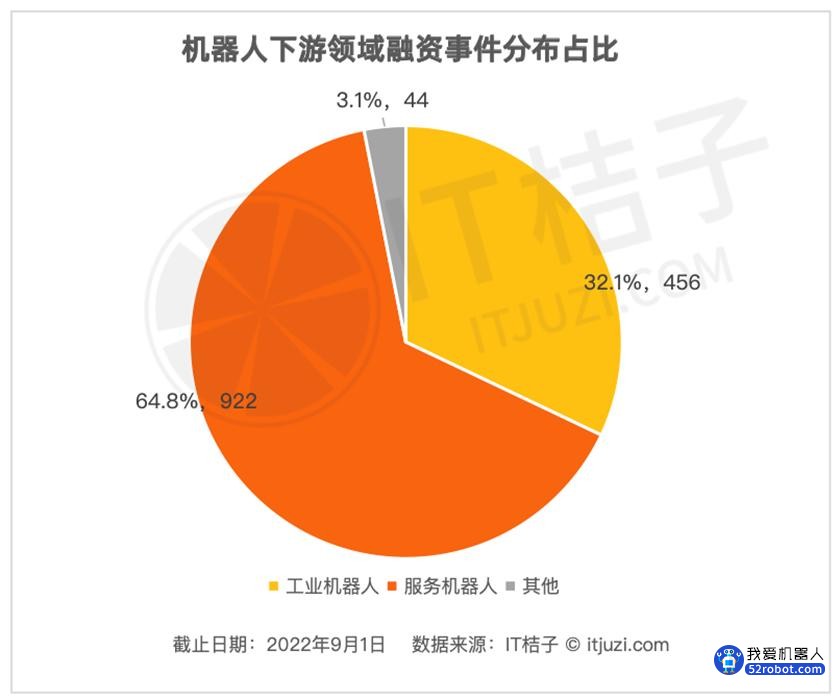

IT 桔子数据显示,中国机器人行业下游领域现有公司 1492 家,其中获得融资的企业共有 615 家,获投率为 41.2%。截止到 2022 年 9 月 1 日,该领域共发生 1422 起投融资事件,融资总规模为 1485.85 亿元。

从投资事件分布来看,下游应用领域中融资集中 分布在服务机器人方向,该方向共发生 922 起投融 资事件,占下游总融资事件的 64.8%,融资规模 为 966.3 亿元。

工业机器人方向共发生 456 起投融资事件,占比为 32%,融资规模为 487.8 亿元。

从细分领域情况来看,中国机器人行业无论是历年新增公司数量还是投融资事件数量,均集中在下游应用领域。

造成这一现象的主要原因在于,下游企业是连接市场需求最为紧密的一环,且相比于上游和中游,技术进入门槛相对要低一点,因此新增创业公司数量要远远多于上中游。新增公司数量的增多,并且被广泛应用在各个场景中,引来资本关注。

从机器人细分赛道来看,相比于工业机器人目前我国服务机器人方向更受资本欢迎,超 60% 的投融资事件分布在服务机器人赛道,这主要得益于服务机器人应用场景更加广泛一些。

而在服务机器人中,医疗 机器人和特种机器人备受资本关注,获得融资数量较多。工业机器人赛道受科技发展、人口红利消退等因素影响,使得制造业对智能化、自动化产品需求提升,工业机器人在此情况下迅速发展。从获投方向来看,物流搬运机器人企业最受资本欢迎,获融资最多。

除以上数据内容外,另附本报告部分核心内容图表:

关于机器人行业的趋势——

从技术层面来看,技术是支持中国机器人行业发展的关键因素之一。在科技水平不断进步的当下,中国机器人水平也在不断提升。目前我国机器人部分领域技术水平与其他国家相比还有一定的差距,但差距也意味着有较大的发展空间。随着技术的提升攻破,未来将会有更多场景会应用到机器人产品。

政策的支持是行业发展的助推剂。作为先进制造领域,中国机器人行业的发展受到国家的关注,近年来各部门和地区政府不断出台支持性政策,引导机器人行业发展。且长远来看,未来国家仍将会继续鼓励、支持机器人行业发展。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。