《2022年中国工业机器人行业全景图谱》附市场规模、竞争格局和发展前景等

工业机器人行业主要上市公司:目前国内工业机器人行业的上市公司主要有新松机器人、汇川技术、新时达和埃斯顿等;

本文核心数据:工业机器人行业发展历程、发展现状、竞争格局、发展趋势

行业概况

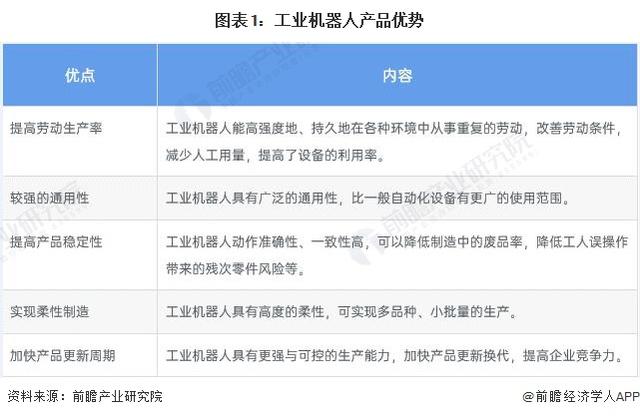

1、 行业产品特点

工业机器人及成套设备可广泛地应用于工业各个生产环节,如焊接、机械加工、搬运、装配、分拣、喷涂等。工业机器人及成套设备的应用不仅能将工人从繁重或有害的体力劳动中解放出来,解决当前劳动力短缺问题,而且能够提高生产效率和产品质量,增强企业整体竞争力。具体来看,工业机器人具有如下优点:

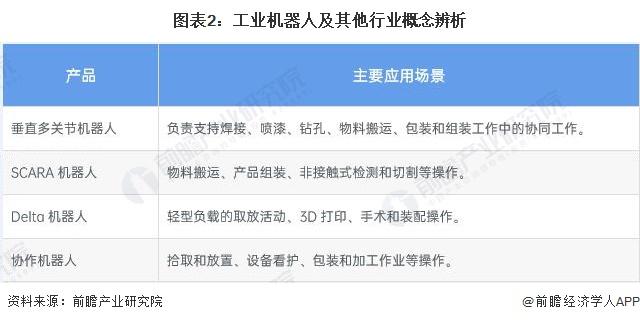

2、 行业产品分类

工业机器人是在工业生产中使用的机器人的总称,目前世界上工业机器人主要分为四大类:垂直多关节机器人、SCARA 机器人、Delta 机器人和协作机器人,其中前三者也被称为传统工业机器人。

行业全球发展现状:市场规模不断扩大

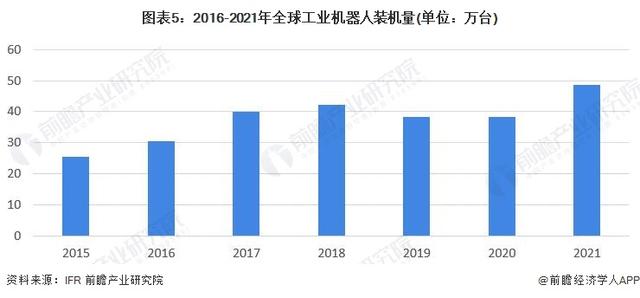

根据IFR(国际工业机器人联合会)在最新发布的报告中测算,2021年,全球工业机器人安装量较2020年出现反弹至435000台,涨幅达13%左右,从而超过2018年的创纪录水平。其中,北美的安装量接近43000台,增长率达17%。欧洲的安装量达到近73000台,增长率达8%。亚洲的工业机器人安装量超过300000台,同比增加15%,且几乎所有东南亚市场都将以两位数的速度增长。

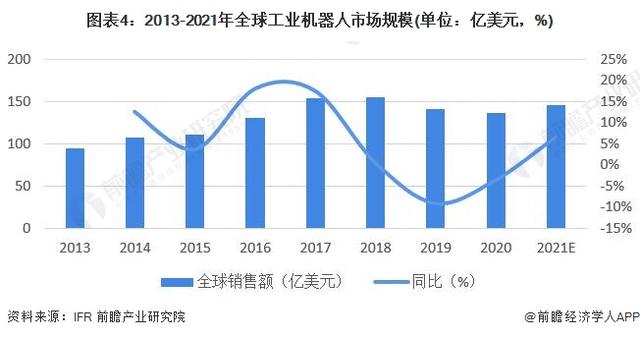

根据IFR公布的数据,2013-2018全球工业机器人市场规模一直处于稳步上升趋势,2018年已经达到155亿美元,但是在2020年这一趋势下降到了136亿美元。2021年再度迎来反弹,增至145亿美元。

从全球工业机器人装机总量来看,根据IFR最新发布的数据来看,2021年全球装机量再创新高,达到了48.7万台,超过了2018年的水平,全球工业机器人市场进一步复苏,中国、日本工业机器人装机量都得到了不小的提升。

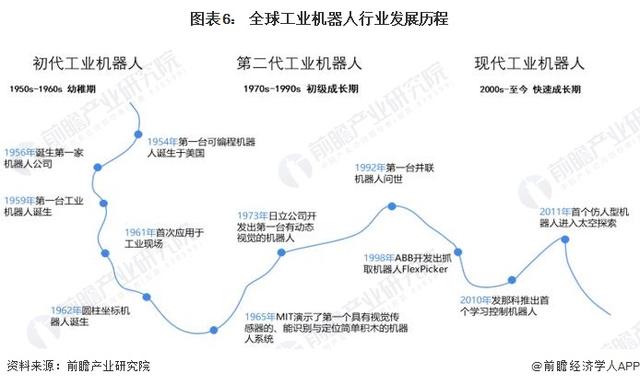

行业发展历程:行业进入现代发展新阶段

世界上第一台可编程机器人诞生于美国,并于1961年首次运用于工业现场,但当时的机器人只是用于简单搬运和重复劳动。1973年,日本日立开发出具备动态视觉的机器人,随后开始搭载微处理器,并广泛应用于工业中。经过几十年的发展,现代机器人已经具备决策和运算能力,机器人发展开始进入智能时代。

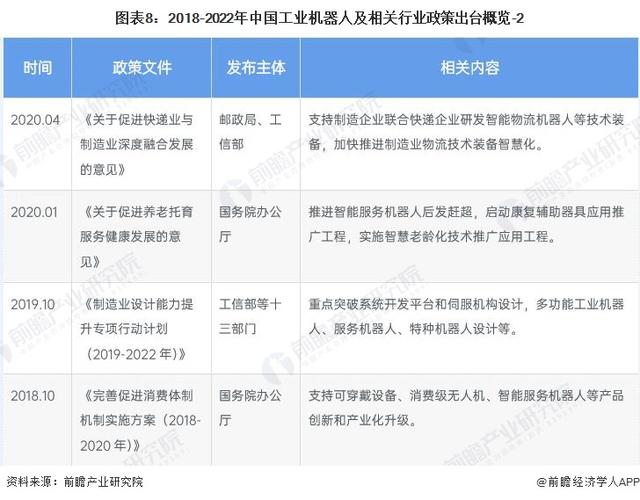

行业政策背景:利好政策相继出台

近两年来,中国的多项政策推出都对工业机器人行业的发展起到推动、规划作用,供应链的发展逐步进入快车道,工业机器人依托的数字技术、人工智慧能、虚拟现实和三维图形技术均被写入各项规划中,为工业机器人行业的发展奠定了坚实的基础:

行业发展概况:行业总体呈现走高态势

1、 供给分析

目前来看,我国工业机器人市场仍处于供不应求的阶段,企业通过提高生产水平来提高产能是现阶段的发展重点。2020年,我国工业机器人的产量为237068台,与2019年同期同比增加26.8%。2021年随着我国率先从疫情中复苏,工业机器人迎来国内市场与国际市场的双重利好,产量达366044台,同比增长达54.4%。

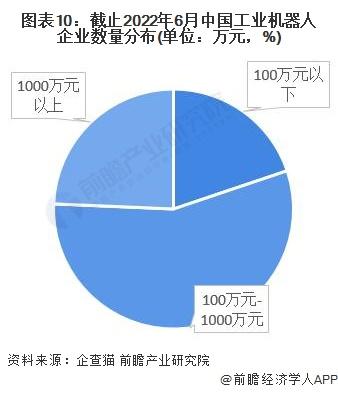

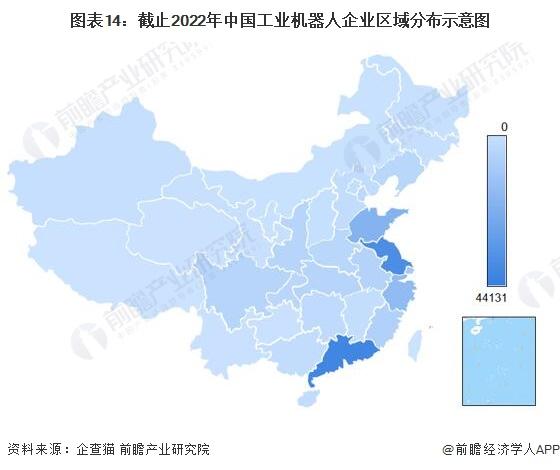

从企业的角度来看,据企查猫数据统计,截至2022年6月,国内工业机器人相关企业数量达到11.4万家,其中江苏省聚集的工业机器人厂商最多,达到2.4万家;其次是广东省1.9万余家,位列第二;山东省有1.2万余家,位居第三。从注册资本来看,注册资本在100万元以下的企业占比19.83%,1000万元以上的占比24.32%;100-1000万元占比最大,达到55.85%。

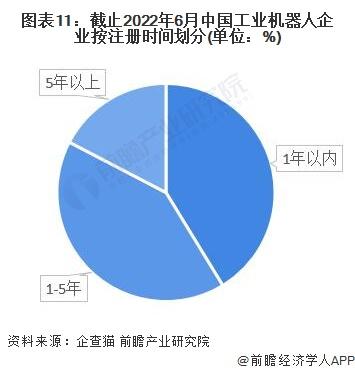

中国工业机器人旺盛的市场需求,同时也带来了行业过热的迹象。目前,重点发展工业机器人产业的省份有20多个,工业机器人产业园区80余个。近五年,工业机器人企业数量从不到400家迅速增至11.4万余家,多集中于中低级市场,其中2021年共新增注册企业超4.6万家。

2、需求分析

自2016年开始,中国工业机器人累计销量位列世界第一,发展速度史无前例。2019年,中国依然是全球最大的机器人市场,工业机器人总量达到14.05万台,较2018年下降8.6%。根据MIR的最新统计,2021年我国工业机器人销量达到25.6万台,同比增长达49.5%,增长势头迅猛。

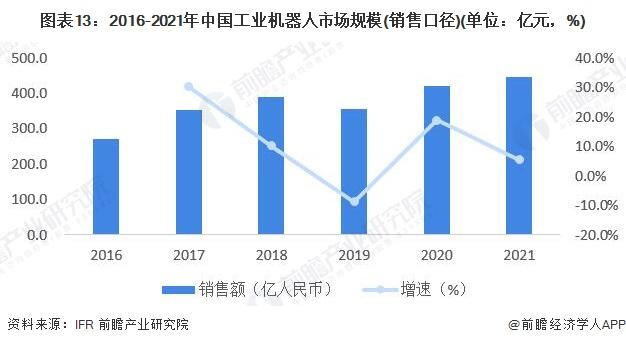

3、 工业机器人行业市场规模

我国工业机器人市场发展较快,约占全球市场份额三分之一,是全球第一大工业机器人应用市场。当前,我国生产制造智能化改造升级的需求日益凸显,工业机器人的市场需求依然旺盛,据IFR统计,2020年我国工业机器人销量额达442.5亿人民币,2021年销量额达到445.7亿人民币,同比增长5.5%。

行业竞争格局

1、 区域竞争

根据企查猫提供的企业信息,前瞻根据行业标准对工业机器人企业进行了筛选后,从行业区域竞争格局角度分析全国主要区域内工业机器人经营企业数量,可以看出我国工业机器人企业主要聚集在广东以及江浙沪区域,东南部沿海地带企业数量有一定的优势。

2、 企业竞争

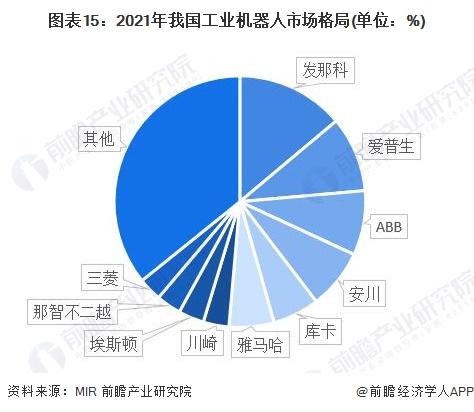

由于我国机器人市场仍然以外资品牌为主,例如发那科、爱普生、ABB和安川电机等。国产工业机器人产业比较薄弱,面临国内如此巨大的工业机器人市场潜力,仍需一段时间的技术积累才能形成与外资品牌在高端市场中的竞争力。在国内厂商中,市场表现较好的国内厂商分别是埃夫特、埃斯顿、众为兴、广州启帆、新松和新时达,相较其他本土厂商,这些厂商起步较早,目前都已具备一定规模和技术实力。从2021年我国工业机器人市场份额竞争格局来看,发那科、爱普生市场份额在10%左右,ABB、安川达到8%的水平,中国本土厂商的市场份额仍需继续追赶。

行业发展前景趋势及预测

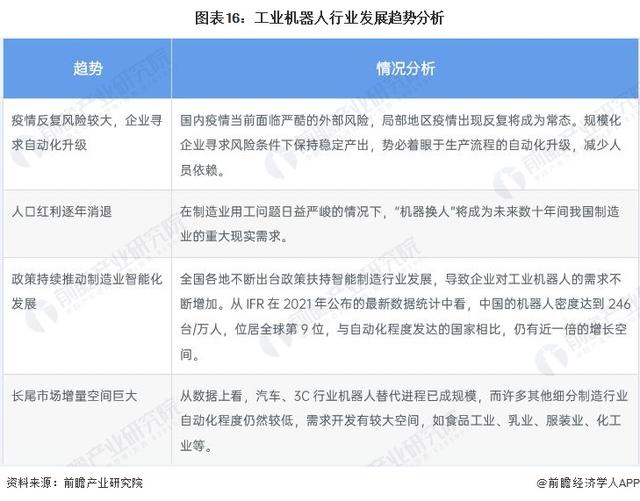

1、 行业发展趋势

在过去10年的发展,中国智能生产、尖端科技实验室的不断建成使得工业机器人在我国发展新阶段中的重要程度日益提升,中国工业机器人行业的发展趋势将主要体现在以下几个方面:

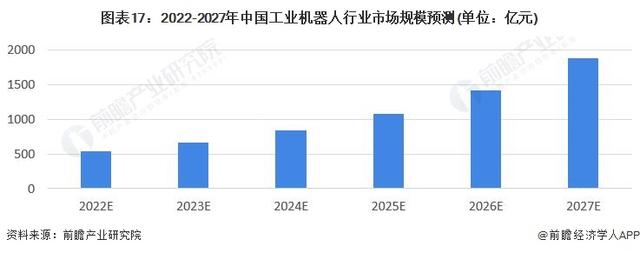

未来五年间随着伺服电机和谐波减速器上的国产替代深入,以及需求端的大幅放量,在工业机器人中低端市场将引来一波强劲增长,在中高端市场中随着技术突破国产品牌亦将占据更多的市场份额,销售量预计年增长率将在30%左右并逐年提高;另一方面,随着中低端市场技术成熟、竞争激烈,预计年平均售价将逐年略有降低,但市场规模仍将保持快速增长。

预计2022年中国工业机器人行业年行业规模达540亿元;2027年行业规模达超过1800亿元,2022-2027年间CARG达28.20%。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。