未来的手术室:机器人辅助手术的崛起!

机器人辅助手术 (RAS) 系统市场已取得长足发展,且已经为其进一步的增长蓄势待发。虽然目前RAS占比不到全球每年开展的300万例手术的百分之一,微创技术的进步预计将继续推动市场规模两位数的增长。但与此同时,考虑到明显的成本和医保报销相关问题,相当多的外科医生和其他医疗保健专业人员仍然对RAS的技术水平和效率持模棱两可的怀疑看法。我们的研究建议RAS公司可以采取五个步骤来回应这些看法并从市场增长中获益。

一个令人兴奋的行业正在迅速发展

数字化和自动化趋势正在展现众多医药领域中崭新的和具备颠覆性手术治疗的巨大潜力。在新的成像和诊断方法面世后,机器人辅助手术(以下简称:RAS)正在逐渐革新化手术室。如今,越来越多的外科医生常态性地使用(半)自动化机器人系统来辅助高精度的手术。

每个手术机器人的一个或多个多功能机械臂可配备钻头、缝合器、成像设备和其他仪器设备。外科医生从控制台操作该设备,这免除了人体颤抖,实现更精确的动作,并允许远程操作涉及辐射或其他潜在有害物质的手术。

这可能使RAS能够比传统手术更短的时间内实现更高质量的手术结果并减少外科医生的身体劳损和其他健康风险。它也对患者有益,因为更高的精确度可以减少失血等并发症,从而缩短术后的住院时间。

拿骨科的植入手术作为例子,医生可以使用机器人手术设备来制作产自于成像数据的患者骨骼结构的3D模型,随后手术医生在开展手术前使用该模型来测试不同尺寸的植入物。

此外,需要大切口的传统开放性手术越来越多地被机器人辅助的微创手术所替代。机器人手术设备在这个应用场景中如同在其他手术一样,降低了患者的健康风险,并缩短了康复和住院时间。降低成本的同时改善治疗效果的潜力意味着RAS具有巨大的市场潜力。

不断增长的市场带来全球机遇

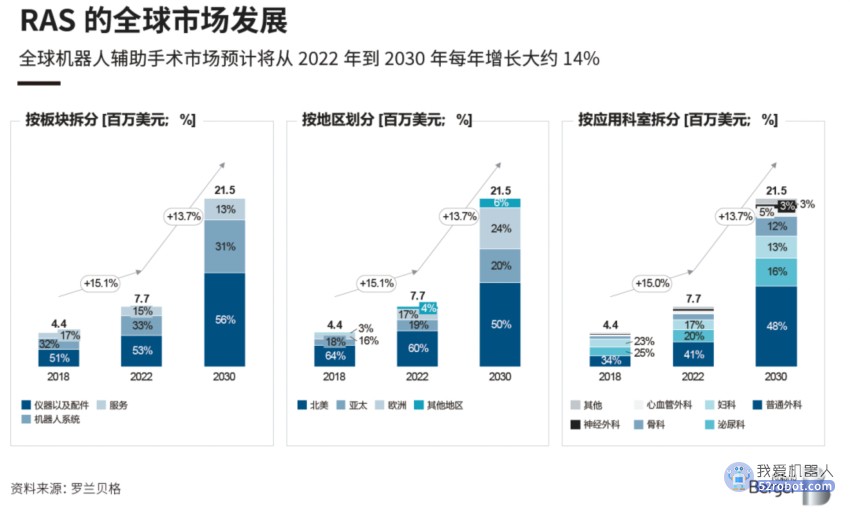

据估计,2022年全球机器人辅助手术市场规模已达到77亿美元。RAS的广泛潜在用途意味着其市场前景被持续看好。从2022年到2030年,年销售额预计将以13.7%的平均增长速度(复合年增长率)使行业收入几乎翻三番,达到215亿美元。

RAS领域可以被类分为三个主要版块:机器人系统、仪器和配件,以及服务。

机器人系统板块集合了操作机器人手术设备所必需的设备、软件和服务。RAS系统的价格在50万美元到300万美元之间,该板块占据2022年机器人手术市场总额的33%。

仪器和配件板块在2022年占据市场价值的53%,其中包括相机、钻头、剪刀、缝合器等手术工具和所需的软件。这些手术工具会固定在手术机器人机械臂上,且其中许多工具只能使用一次以确保仪器的无菌。这意味着许多采购会重复地开展,从而使从事这项业务板块的公司能够施行利润丰厚的“剃须刀和剃须刀刀片”商业模式。

服务板块涵盖医疗科技公司提供的所有附加服务,以确保产品的安装、维护、培训和软件更新。到2022年,该细分市场仅占RAS市场的15%,鉴于这个板块中许多收入具备常态需求,该细分领域仍然是一个有吸引力的商业主张。

RAS最大的区域市场是北美,2022年占销售额的60%。这个区域的强势在很大程度上是由Intuitive Surgical在其本土市场的强势地位推动的,并且这个情况看起来将会持续。然而,增长最快的地区看起来似乎将是亚太地区,预计其到2030年将占全球市场的24%,比 2022年增长8个百分点。中国、日本和韩国是亚洲区域增长的主要推动力。

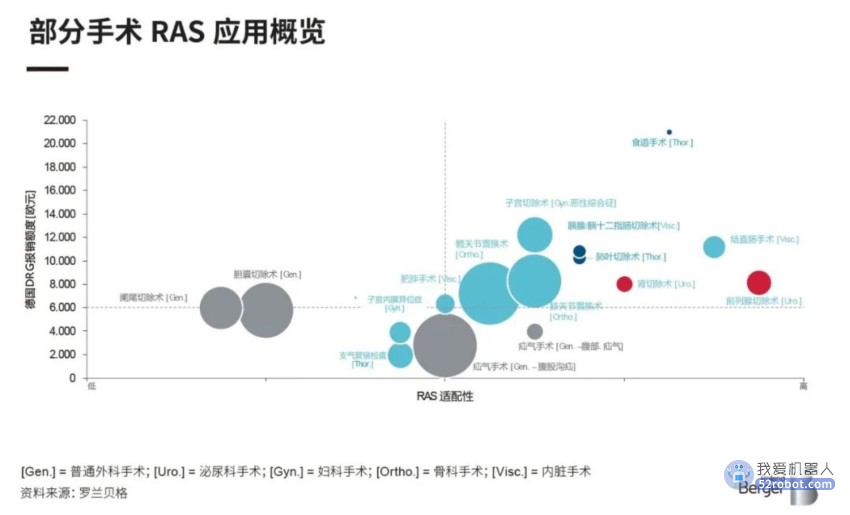

RAS服务于外科医学的所有主要领域:普外科(包括消化外科)、泌尿科、妇科、骨科、神经外科和心血管外科。下图显示了不同手术适用于RAS的程度。例如,前列腺切除术就非常适合,RAS渗透率也相应很高。另一方面,阑尾切除术可以使用腹腔镜或开腹手术轻松进行,因而无需机器人辅助。

RAS的临床适用性取决于手术的复杂性、可能节省的时间和成本因素,例如,更高的运营成本在多大程度上可以通过更短的患者恢复期带来的收益来抵消。疾病诊断相关分组 (DRG) 按固定费用报销的程序可能会阻碍医院收回所有与RAS相关的成本,尤其是每次手术都需要额外使用的耗材费用。

新的玩家正在挑战市场领导者

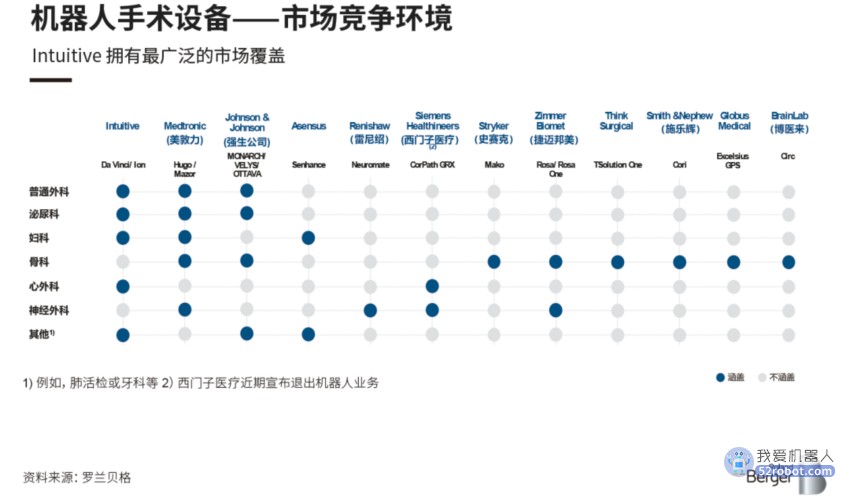

在过去的二十年里,Intuitive Surgical 一直是机器人手术的先驱。它的达芬奇系统创造了市场对RAS设备的需求并占据了 80%以上的市场份额。它是一个多臂平台,在每只机械手臂配备必要工具后,其允许外科医生在泌尿科、妇科、普通外科和其他领域内开展不同手术。

Intuitive的设备每年支持超过180万次手术操作。鉴于全世界外科医生每年开展1300万的腹腔镜检查和3亿次其他传统手术, RAS的额外潜在市场是巨大的。

这种潜力加上积极的市场发展,以及外科医生和患者对于RAS更广泛的接受度,均鼓励新玩家进入这一市场并挑战 Intuitive的主导地位。我们对部分竞争对手的研究显示,Intuitive在普通外科、泌尿外科和骨科领域受到美敦力和强生公司的广泛挑战,而在较小范围内受到其他对手的挑战,例如布局妇科领域的Asensus。

更激烈的竞争使得高效的商业运营在这个行业中将成为一个更重要的课题。强生、Titan Medical 和 Vicarious Surgical 最近宣布在他们的手术机器人部门进行裁员,与此同时 Intuitive 面临着扩大达芬奇供应链及其以支气管镜为中心的 Ion 系统所带来的挑战。西门子医疗甚至宣布退出心脏手术业务中与 Corindus 的业务,导致其公司减记3.62亿美元。确保复杂零件的公司内部制造能力和可靠的高质量合同制造合作伙伴网络将是所有RAS系统制造商的关键任务。

但仍有一些障碍需要清除

尽管增长迅速且具有巨大的长期潜力,但RAS仍需清除那些在它将自己确立为新的手术标准之前的主要障碍。首先,巨大潜力的另一面是渗透率仍然极低。其次,外科医生和患者都知道RAS既有缺点也有优点。第三,机器人系统的购买和运营成本很高,医疗支付方有时仍无法判断RAS带给患者治疗效果的改善是否能够补偿其带来的相应成本。

渗透程度比预期要慢

RAS的渗透速度比预期的要慢,尽管渗透率因领域而存在差异。在普通外科、泌尿科、妇科和整形外科,外科医生对这项技术的接受程度高于在其他领域。医生最常将RAS应用于普通外科手术中的疝气修复、结直肠手术和胆囊切除术,以及骨科手术中的膝关节和髋关节置换术。

然而,机器人技术的应用在某些领域仍将受到限制。在心脏外科手术方面,全世界每年进行的机器人辅助手术远低于100,000例,而普通外科手术则有数十万例。心外科中的RAS目前仅在少数创新中心进行实践,这在可预见的未来将不会改变。

在神经外科领域,机器人辅助也仍处于起步阶段。基于一项面对美国排名前100的神经外科部门在2021和2022年表现的研究,其中只有40个有机器人脊柱手术,30个有机器人颅骨手术。RAS将如何在这一领域获得进展还有待观察。

好处和缺点并存

RAS的临床结果因手术而异。它应用于前列腺切除术和其他一些手术似乎可以提高恢 复质量并减少疼痛评分。但许多研究报告显示其与腹腔镜或开放手术相比没有显著的有益效果。在某些情况下,出血、术后护理和其他并发症的出现导致得出RAS更耗费时间和资源的结论。

另一个复杂因素是机器人可能发生故障的风险。研究表明RAS设备在 0.5-3% 的手术操作中出现过问题, 因而导致一些手术需要被改期或改用传统方法进行。

为了应对针对RAS的信任危机,设备制造商需要确保卓越的质量保证并改进服务和培训。根据我们与领先的医疗保健提供者的交流,医院本身是愿意参与更多相关培训的。

成本费用的回收并不总能确定

安装RAS系统相对昂贵,医院的初期投资可高达 200 万美元。根据 2018 年的一项研究,医院还需要在每个手术中支付RAS供应商大约3,500美元,其中一半用于仪器和配件。相比之下,传统手术的手术室成本估计在3,000美元到7,000美元之间,其中仪器的贡献不到 20%。

安装RAS设备以取代传统手术的医院最终可能会面临显著的资本和运营支出增加的情况。因此,RAS的渗透步伐有所减缓,医院担心考虑到当前的成本回收率,RAS的高成本显得不符合逻辑。

保险公司模棱两可的报销政策是不确定性的重要来源。尽管达芬奇系统在十多年内取得了良好的业绩记录,但许多保险提供商仍然不承保由机器人开展的泌尿外科手术。保险公司只会在RAS行业提交实际研究来证明更佳的患者治疗效果的前提下转向更全面的报销政策。

机器人手术公司下一步应该做什么

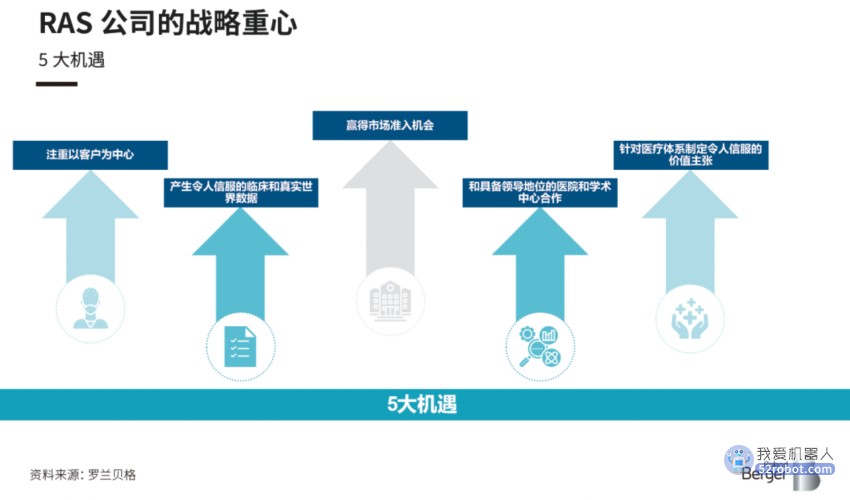

为了确保在RAS解决方案的动态市场中取得成功,设备制造商应关注以下五个业务目标:

注重以客户为中心

RAS必须将外科医生和护士置于产品发展的核心位置。使用机器人进行手术操作应该是简单便利的,并允许医疗保健专业人员在术前、术中和术后形成全新的卓越标准。在培训和进修期间的早期接触让外科医生习惯于在手术室中利用这类技术的帮助。精心设计的硬件将是关键——而软件也同样关键,它能确保陡峭的学习曲线和便利的使用。他们将需要共同应对当前的挑战——大切口、有限的准确性、外科医生的疲劳——以从行业和传统竞争对手中脱颖而出。

产出令人信服的临床和真实世界数据

RAS公司必须专注于生成可靠的基础数据,他们可以利用这些数据帮助医院提高运营质量。一个反复出现的市场怨声是,关于RAS的数据比关于腹腔镜或开腹手术的数据还要有限得多。对机器人辅助微创手术的益处进行量化是行业的一项重要任务。

赢得市场准入机会

根据保险公司的报销政策了解医院经济体系,并制定有针对性的价值主张对于确保能够接触外科医生和医疗保健管理人员有着至关重要的作用。除了改进手术程序外,医院还在投资机器人系统,以吸引更多知名外科医生并为更多患者提供服务。对医院具有吸引性价值主张的RAS公司——进而对保险公司和监管机构具有吸引力——将有机会挑战RAS行业的领导者。

和具备领导地位的医院和学术中心合作

在将注意力转向大众市场之前,RAS系统制造商需要争取到位列前茅的大学和研究型医院。这些机构通常由强大的意见领袖 (KOL) 作为代表,可以发布有关他们使用 RAS的体验的数据。因此,这些研究将在更广泛的医院行业中创造针对 RAS产品的认知。RAS公司应细分其潜在市场,以便优先考虑更有可能采用该技术的机构。他们应同时清楚,住院部门和医师培训协会对机器人技术培训的需求正在增长,这将转而促进RAS的使用。

针对医疗体系制定令人信服的价值主张

必须清楚地传达RAS相对于传统手术的优势。系统供应商必须展示出RAS的两个引人注目的价值主张:它通过减少人为错误提高手术质量,且通过增加手术室的吞吐量和未来减少相关人员数量来提高手术的经济性。反过来,医院可以利用 RAS系统与竞争对手区分开来,并在特定具备挑战性的手术中赢得患者的青睐。

在罗兰贝格,我们帮助公司解决战略问题,以便他们能够承担或维持其行业的领先地 位。RAS系统供应商必须解决减缓技术采用的问题,并专注于我们在这个前景广阔的市场 中发现的五个机会。我们将很高兴与您探讨,作为活跃于或有兴趣进入RAS领域的行业参与者 或投资者如何在市场中获胜。我们知道如何支持您在机器人辅助手术系统方面的雄心壮志。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。