2022年中国手术机器人行业市场规模、竞争格局及发展前景

行业主要上市公司:天智航、威高、微创、堃博医疗等

本文核心内容:手术机器人行业市场规模、手术机器人行业竞争格局、手术机器人行业发展现状

1、手术机器人行业发展概况

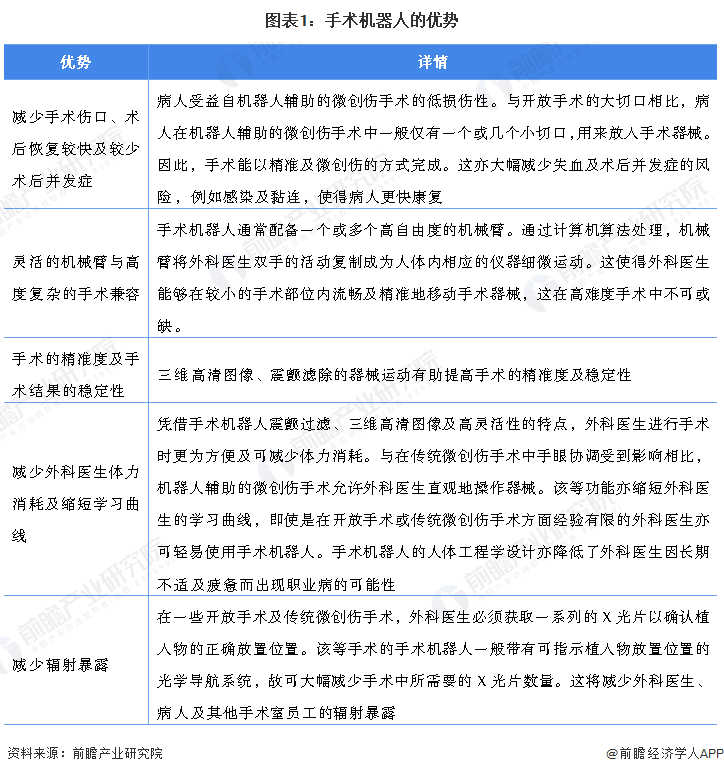

——定义及优势分析

手术机器人是一种精密的医疗设备,借助微创伤手术及相关基础技术的发展而发明。手术机器人被用于在狭小的手术部位实现人类能力范围以外的精准手术器械操控。手术机器人通常由手术控制台、配备机械臂的手术车及视像系统组成。外科医生坐在手术控制台,观看由放置在患者体内腔镜传输的手术部位三维影像,并操控机械臂的移动,以及该机械臂附带的手术器械及腔镜。机械臂模拟人类的手臂,为外科医生提供一系列仿真人体手腕的动作,同时过滤人手本身的震颤。

2)手术机器人行业产业链剖析

我国手术机器人上游为机械臂、光学跟踪相机等;下游则是医院端的应用。

目前,我国手术机器人产业链上游主要由新松(300024)、埃斯顿(002747)、舜宇光学(02382.HK)、麦克奥迪(300341)、永新光学(603297)、凤凰光学(600071)等企业进行原材料供应。中游主要由天智航(688277)、威高(688161)、微创(02252.HK)、堃博医疗(02216.HK)等公司进行产品供应。

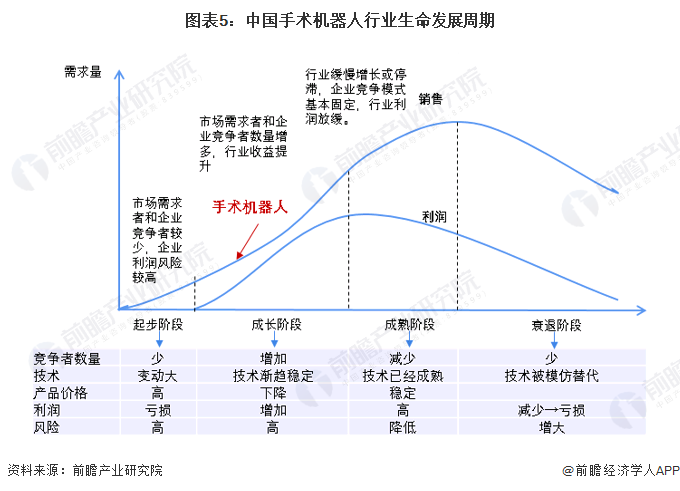

2、中国手术机器人行业发展历程:行业处于成长期

早在2012年1月,我国就发布了政策指出加快发展精准手术机器人等前沿创新产品。在2015年7月,国家相关政策指出重点开发手术精准定位与导航、数据采集处理和分析技术。在2017年12月,相关政策指出我国鼓励腹腔镜手术机器人、神经外科手术机器人等高端设备产业化。在2021年6月,我国政策指出将积极推动手术机器人等智能医疗设备和智能辅助诊疗系统的研发与应用。

依托行业不同生命阶段关键因素的发展特征对行业的成熟度进行综合判定和分析,目前我国手术机器人行业处在行业发展期阶段。

3、中国手术机器人行业政策背景:规范、鼓励双线政策带动行业发展

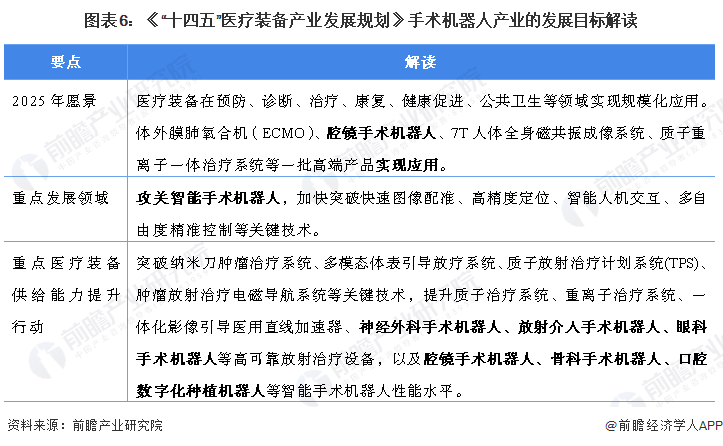

在2021年12月21日,工业和信息化部、国家卫生健康委员会、国家发展和改革委员会等十部门联合发布了《“十四五”医疗装备产业发展规划》,《规划》提出了2025年医疗装备产业发展的总体目标和2035年的远景目标。到2025年,医疗装备产业基础高级化、产业链现代化水平明显提升,主流医疗装备基本实现有效供给,高端医疗装备产品性能和质量水平明显提升,初步形成对公共卫生和医疗健康需求的全面支撑能力。到2035年,医疗装备的研发、制造、应用提升至世界先进水平;我国进入医疗装备创新型国家前列,为保障人民全方位、全生命期健康服务提供有力支撑。

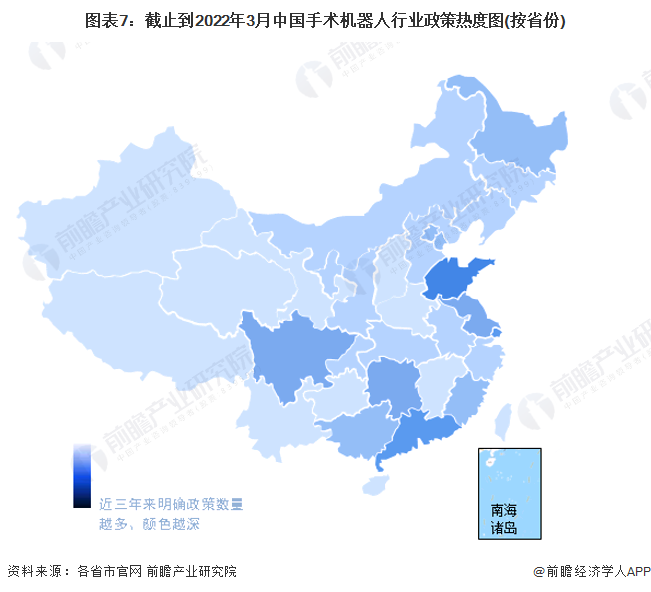

依据近年来各省市发布的政策来看,有明确政策支持手术机器人行业的省份共有21个。此外,再根据近三年来发文数量判断出各省市对手术机器人产业的政策力度。

4、中国手术机器人行业发展现状分析

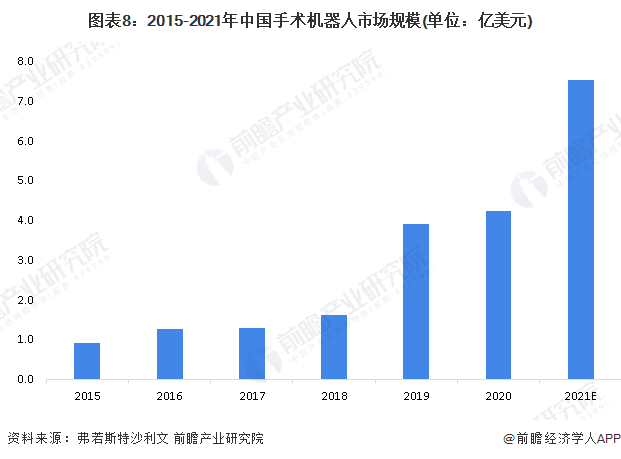

——中国手术机器人行业市场规模:市场规模呈现快速上升态势

当下,中国手术机器人市场仍处于早期发展阶段,但增长潜力巨大;系由于中国的患者人数庞大且可能需要使用手术机器人进行的常规微创伤手术数量众多。根据弗若斯特沙利文的数据显示,2015-2018年期间,我国手术机器人市场规模呈现稳步增长;但自2019年起,我国手术机器人市场规模呈现快速增长态势。2020年,我国手术机器人市场规模约为4.3亿美元。根据弗若斯特沙利文初步统计,2021年我国手术机器人市场规模约为7.6亿美元。

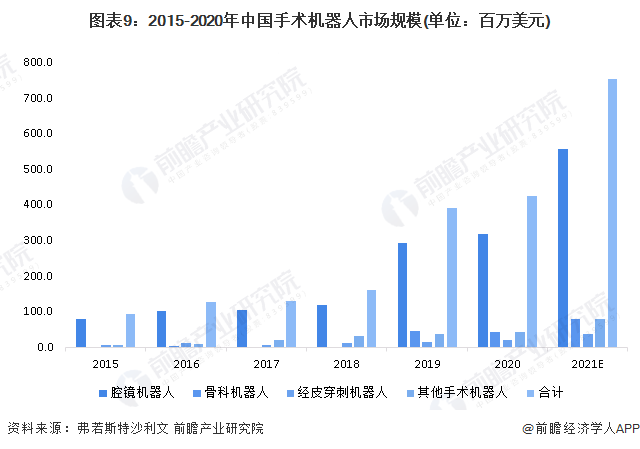

2)中国手术机器人行业细分领域:腔镜手术机器人呈现快速上升

根据中国国家卫生健康委员会在2020年7月发布的《国家卫生健康委关于调整2018–2020年大型医用设备配置规划的通知》指出2018年至2020年间计划向中国医疗机构销售合共225台腔镜手术机器人。根据弗若斯特沙利文的数据显示,中国腔镜手术机器人的市场规模从2015年的0.8亿美元上升至2021年的5.58亿美元。

5、中国手术机器人行业竞争格局分析

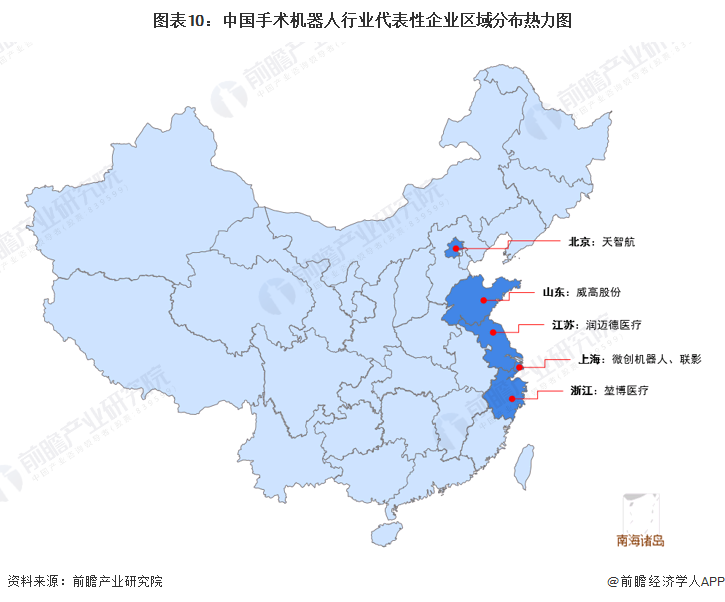

——区域竞争格局:中国手术机器人行业区域性特征明显,企业集中在长江三角洲

从代表性企业区域分布看,主要分布在我国长江三角洲地带,像是江苏、上海、浙江等地。此外,我国手术机器人行业代表性企业还分布在北京和山东等地。

2)企业竞争:中国多数手术机器人企业的产品仍处于在研状态,市场百花齐放

(1)中国手术机器人行业竞争梯队:天智航和微创机器人引领中国市场

从业务关联度角度来看,目前天智航和微创机器人的手术机器人业务关联度在90%以上,主营业务均为手术机器人的研发、生产和销售。第二梯队为威高股份;其次是堃博医疗、联影和润迈德医疗,值得注意的是三家公司的手术机器人均在研发过程中。

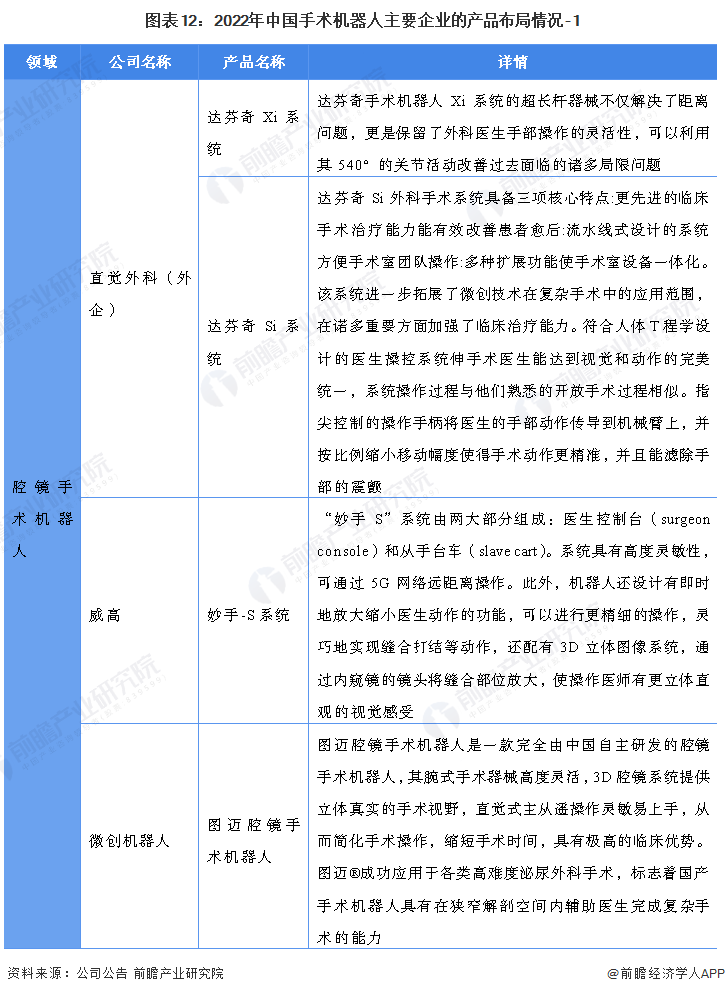

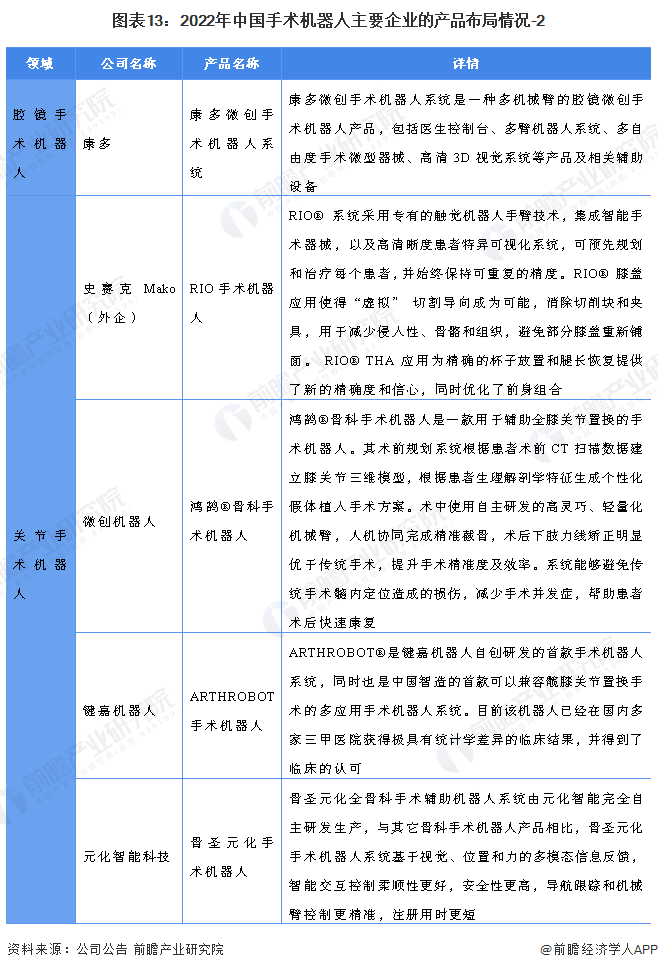

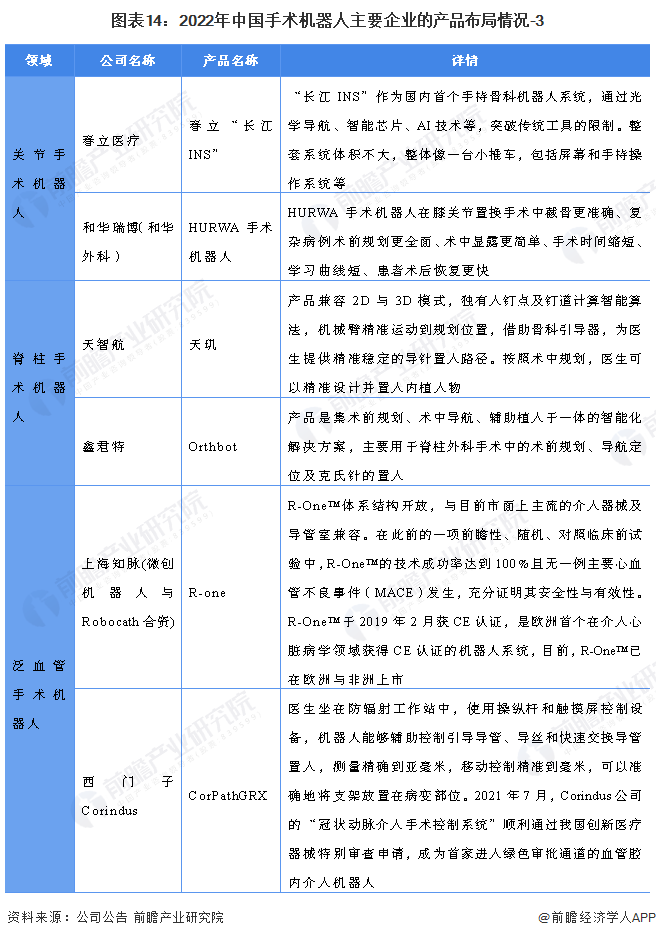

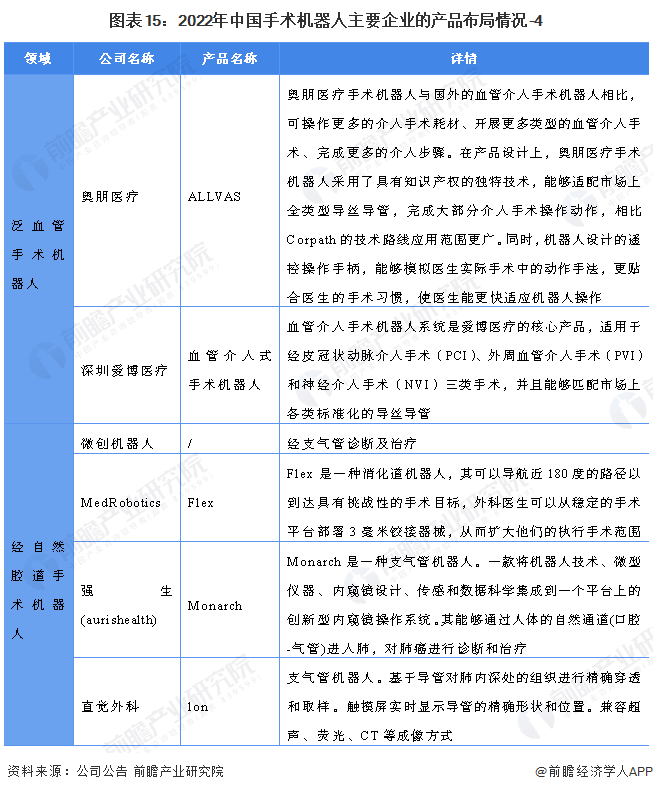

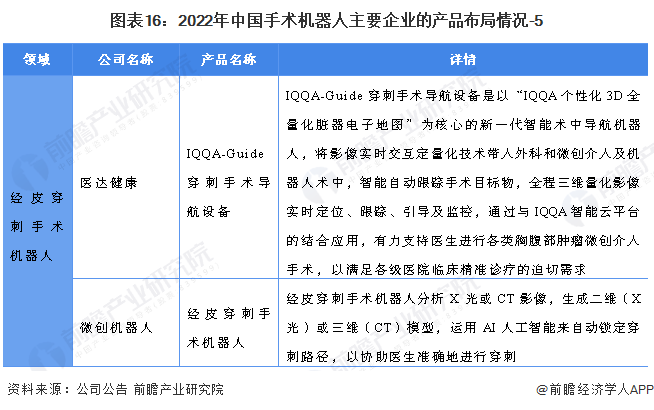

(2)中国手术机器人行业业务布局:重点集中在腔镜、骨科手术领域

目前,我国手术机器人主要集中在腔镜手术机器人、关节手术机器人、脊柱手术机器人、泛血管手术机器人、经自然腔道手术机器人和经皮穿刺手术机器人当中;涉及泌尿外科、骨科、呼吸科等领域。特别注意的是,在各个领域中,均有海外企业的在华布局。

6、中国手术机器人行业发展前景及趋势预测

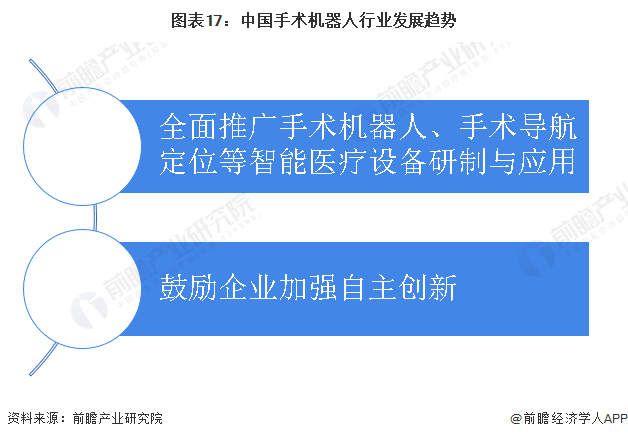

——行业发展趋势:全面推广手术机器人的研制与应用

在2021年1月29日,国家发改委发布了《关于进一步完善预约诊疗制度加强智慧医院建设的通知》;指出推广手术机器人、手术导航定位等智能医疗设备研制与应用。此外,国家更是鼓励企业加强自主创新,早日实现手术机器人的应用。

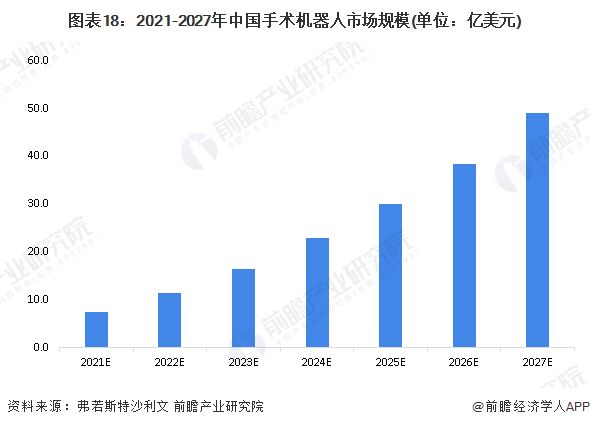

2)行业发展前景:2027年中国手术机器人市场规模约为49亿美元左右

在2021年6月4日,国务院发布了《关于推动公立医院高质量发展的意见》;《意见》指出将推动手术机器人等智能医疗设备和智能辅助诊疗系统的研发与应用。根据弗若斯特沙利文的数据显示,2027年中国手术机器人市场规模将达到49亿美元左右。

以上数据及分析请参考于前瞻产业研究院《中国手术机器人行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。