10年砸600亿!并购对中国机器人产业的影响几何?

某种程度上,企业并购与细胞融合是相似的。

恰当的融合相得益彰,方枘圆凿的强求甚至会催化“病变”。合理地利用市场法则,通过资本自身的技巧性运作,企业或许可以因此实现价值增值、效益增长。反之,一昧盲目“买买买”或将酿成摧毁性的后果。

兼并收购作为重要的外延式资本运作方式,在中国机器人产业快速发展壮大背后的“存在感”极强。

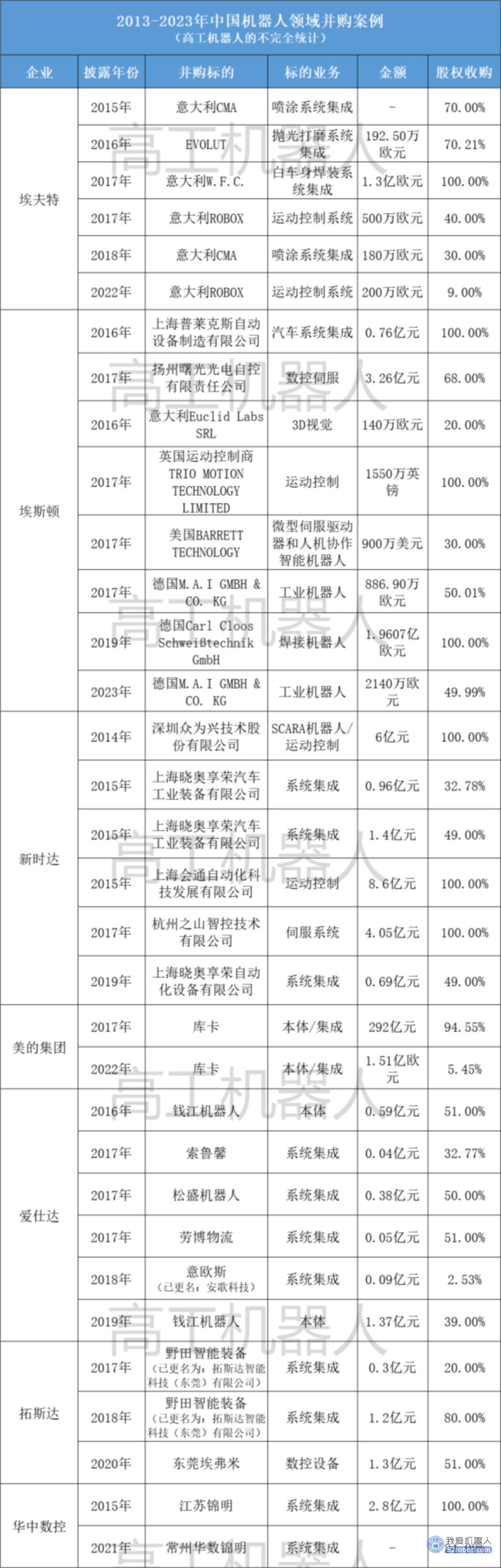

据高工机器人的不完全统计,2013-2023年这十年间,中国机器人领域发生了约79起企业并购案例,涉及金额超600亿人民币。(注:其他国家货币按当前汇率粗略换算)

注:统计范围和文章分析案例以本体、系统集成、终端为主。

图表1 资料来源:高工机器人

大刀阔斧的背后,却是喜忧参半。

从前文图表1的数据可以发现,近十年内,中国机器人领域的并购潮主要发生在2015-2017年期间。三个年度内发生的并购案例数量分别为13、15、19起。

并购潮的出现,与中国机器人行业整体的发展息息相关。

2013年,中国正式成为全球第一大工业机器人市场。彼时的中国机器人企业正穿越茫然的探索期,逐渐找到企业的立身之处。

2014年,并购成为中国机器人行业新的关键词。这一年,一场“机器换人”的革命正在全国各地上演。在国家发出产业扶持政策的明确信号后,市场参与者正在以“每周出现两家机器人企业”的速度快速增加。

2015年,机器人行业进入白热化阶段,上中下游产业链相关企业的快速发展,扩产、兼并购、跨界等一系列事件此起彼伏,与此同时,一批又一批的机器人企业也开始崭露头角。

2016年,在工业4.0的推进以及机器换人浪潮的持续下,机器人行业依然风起云涌,全球机器人产业正在进行重大变革和重构,机器人行业的全新时代已然开启。

2017年,中国工业机器人市场持续增长,越来越多的行业正在加快“机器换人”的过程,工业机器人企业扩张速度明显加快,已基本形成从上游核心零部件制造,到中游本体制造再到下游系统集成服务的完成产业链条,工业机器人长久持续性发展的特质越发显著。

2018年起,一度几近“发烧”的并购温度骤降,中国机器人领域每年发生的并购案例至今保持在个位数。不仅如此,浪潮过后,随着业绩承诺期的保护罩卸下,并购企业的业绩问题也迅速浮现。

2020年、2021年前后,行业接二连三地爆出并购成患的案例,并购不当、跨界失败,最终忍痛“割肉”,一拍两散,部分企业也正式从机器人行业退场了。

喜:协同向上

对于企业而言,并购大致可以分为三类:横向整合、纵向延伸、跨界入局。

高端失守,低端混战。对于初具规模,且具备一定的技术基底的企业而言,要想快速扩大企业规模,并快速打破关键核心技术壁垒,横向整合无疑是一种可取的方法。这样一来,企业缩短研发周期的同时,也能够用较少的资金撬动更多资源,吃透做强产业链的某一环节。

纵向延伸则有助于企业快速进入某一陌生领域。借助并购对象自身的成熟经验及优势,企业能够内部消化对应的市场,用更少的成本与时间完成“开疆拓土”,并获得更多的营收。

分析近十年的案例可以发现,相对而言,横向与纵向混合并购的企业居多。跨界入局的玩家不少,但普遍是“浅尝辄止”,也不乏存在少数企业的实力配得上野心。

一方面,企业在并不成熟的行业中,需要通过一定的试错才能找到更适合自身发展的方式。另一方面,混合并购能够一定程度上帮助企业实现更多元化的经营战略,从某一环节拓展到产业链的多环节。

提及中国机器人领域的并购案例,最声势浩大的当属于美的集团跨界收购库卡一案。这场收购历时7年,耗资超300亿人民币,是中国机器人领域涉及资金最庞大的收购案例。

2022年11月,美的集团公告称,KUKA少数股东持有的全部KUKA股份已由美的电气完成收购,美的电气亦已经按照80.77欧元/股的价格向前述少数股东支付了收购价款。收购完成后,美的电气通过其全资境外子公司间接合计持有KUKA 100%股权。

完成对库卡的100%收购,意味着美的集团进一步深化战略转型,逐步由家电龙头向科技巨头进军。

美的集团《2023年半年度报告》显示,美的集团已建立ToC与ToB并重发展的业务矩阵。在机器人与自动化业务端,美的集团正推进中国市场资源整合与拓展,全面推动机器人供应本地化。库卡也积极协助美的集团提升智能制造水平。

截至2023年6月,美的机器人使用密度已达到550台/万人,并将在未来进一步加大投入以提升智能制造能力。

另一方面,收购库卡也为美的集团开辟业绩新增长曲线作出贡献。2023年1-9月,美的集团机器人与自动化业务收入实现229亿元,同比增长17%,该业务在美的集团总营收中的占比稳定提升。

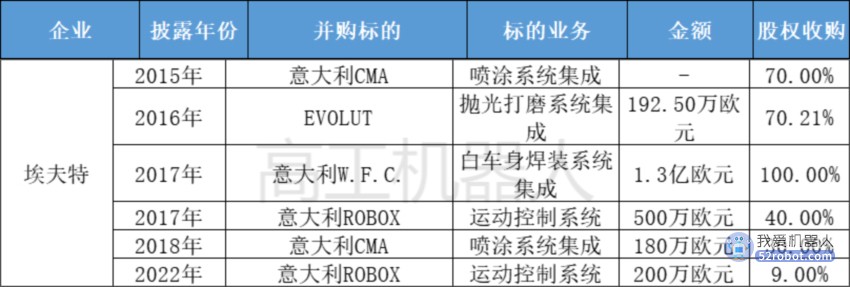

埃斯顿的并购动作主要发生在2016-2017年期间,随后也有零星案例。前期并购偏向于小范围的初尝试,过后开始逐步聚焦主体业务,围绕工业机器人的核心技术展开并购,力求发挥协同效应。另外,埃斯顿的并购对象多数来自德国、英国、意大利、美国等工业机器人技术沉淀深厚的国家。

2016年,埃斯顿分别收购了普莱克斯、Euclid Labs SRL,对应的业务是汽车系统集成和3D视觉。2017年,埃斯顿分别收购了扬州曙光、Trio Motion、Barrett、M.A.I,对应的业务是数控伺服、运动控制、微型伺服驱动器和人机协作智能机器人、工业机器人。

随后,埃斯顿的收购动作似乎更加谨慎且聚焦了。2019年,埃斯顿以1.96亿欧元收购了德国百年焊接巨头Cloos。2023年,在收购德国M.A.I的50.1%股权后的第六年,埃斯顿以2140万欧元的价格收购了该公司剩余的49.99%股权。德国M.A.I就此成为埃斯顿的全资子公司。

2015年至今,埃斯顿已经实现了从自动化核心部件及运动控制系统、工业机器人到机器人集成应用的智能制造系统的全产业链业务覆盖。业绩方面也已经实现了飞跃,埃斯顿的年度营收从2015年的4.83亿元,一路增长至2022年的38.81亿元。

埃夫特的并购对象注册地均为意大利。前期围绕喷涂、焊装、抛光打磨等汽车工业应用场景,埃夫特的并购对象以系统集成商为主。近几年随着埃夫特的战略转型,埃夫特的并购对象也逐渐转向了工业机器人的核心技术及部件。

2015年,埃夫特收购了意大利CMA 70%的股权,并在2018年收购了该公司剩余的30%股权。2016-2017年,埃夫特陆续收购了意大利抛光打磨系统集成商EVOLUT、意大利白车身焊装系统集成商W.F.C、意大利运动控制研发商ROBOX。2022年,埃夫特进一步收购意大利ROBOX的9%股权。

一方面,上述并购帮助埃夫特更快地消化吸收系统集成及相关核心方案与技术;另一方面,帮助其开拓欧洲地区、中国市场的业务,实现业绩提升。

具体来看,埃夫特此前提交的招股书中显示,2014年6月,埃夫特从奇瑞体系独立,开始进入快速发展阶段。2015年开始海外并购前,埃夫特在系统集成领域的业务刚刚起步,核心零部件自主化则相对欠缺。通过境外并购,消化吸收境外技术方式,实现自主可控。

具体来看,埃夫特的上述并购对其开拓海外市场,以及提升业绩有直接影响。据高工机器人此前的不完全统计,近一年以来(2022年5月-2023年5月期间)埃夫特公告披露的信息显示,埃夫特下属孙公司累计获得4笔海外大额订单,订单金额总计为8.93亿元人民币。

新时达的并购动作主要围绕工业机器人的核心控制技术及系统集成展开。在工业机器人本体及核心技术方面,新时达近年来主要有3项并购:2014年,新时达出资6亿元全资收购了中国SCARA机器人头部品牌众为兴;2015年,新时达以8.6亿元全资收购了会通科技;2017年,新时达以4.05亿元全资收购了之山智控。

在系统集成方面,新时达主要收购了晓奥享荣。2015年,新时达总计出资2.36亿元收购了白车身系统集成商晓奥享荣的81.78%的股权。2019年,新时达出资0.69亿元收购了晓奥享荣自动化49%的股权。

完成收购后,晓奥享荣在新品研发上表现出色。据新时达《2022年年度报告》显示,晓奥享荣创新性研发了自走式自动涂胶机器人系统助力头部客户实现涂胶自动化。

晓奥享荣通过优化创新性研发助力机器人系统、柔性轨制孔系统,智能协作“班组机器人”系统、自动检查机器人系统、自动铺丝机系统、自动焊接系统,助力航空航天客户实现国产化的航空航天智能“智”造。

相较于初入局机器人行业,新时达的相关营收也实现了非常显著的提升。2014年,新时达的机器人与运动控制类产品营收为0.81亿元,在全年营收中的仅占6%;2022年该业务的营收已增长至20.06亿元,在全年营收中的占比达到了64.75%。

拓斯达的并购动作稍显冷静。2017年、2018年,拓斯达分别出资3000万和1.2亿元,完成了对野田智能装备(现已更名为:拓斯达智能科技(东莞)有限公司)的100%收购。

拓斯达公告称,通过本次股权转让,拓斯达将拓宽汽车制造领域的自动化应用,对进一步打造拓斯达机器人生态圈提供了非常好的市场应用切入点和技术支持。

另外,2020年,拓斯达出资1.3亿元收购了埃弗米51%的股权,进而正式布局数控机床业务。

当前,埃弗米已成为拓斯达在数控机床领域的主要布局。数控机床亦作为四大业务板块之一单独出现在业绩报中,2023年上半年,其数控机床业务实现营业收入1.39亿元,同比增长42.08%。

未来,随着工业机器人、注塑机和数控机床产品线的发展壮大,标准化、规模化生产能力逐步提升, 产品类业务比重会进一步增加,拓斯达的盈利能力也将会持续提升。

忧:致命毒瘤

前述均是相对有效的并购案例,但事实上,近十年内也出现了大量并购成患,不得反失的案例。

尤其是在2019-2020年前后,接二连三地出现企业并购后无法有效实现技术吸收和业务有效融合,最终导致业绩一路下滑,甚至不得不“贱卖”、“割肉”的案例。

2014年,华昌达以6.3亿元的溢价10倍的价格收购汽车系统集成商上海德梅柯100%的股权。此后,华昌达的收购愈发激进,求快而不求稳。

2015年,华昌达先后发起收购美国DMW、仕德伟科技、诺克科技。然而2015年,华昌达公告称鉴于仕德伟科技和诺克科技的经营业绩均未能达到预期,董事会决定终止资产重组。

频繁且激进的收购,使得华昌达应收账款也快速增加。尽管华昌达利润连年暴增,但现金流净额却始终为负。同时,华昌达商誉也大幅增长,后期一度出现“商誉暴雷”。

2019年,华昌达方面表示,拟计提上海德梅柯相关的商誉减值准备金额为6538.93万元。除了对华昌达计提商誉减值之外,华昌达也对子公司西安龙德相关的商誉减值计提了准备金额为1792.13万元。

前不久,华昌达公告称副董事长、总裁陈泽先生已失联,经与陈泽先生家人沟通获悉,近期石河子德梅柯投资合伙企业(有限合伙)与公司原股东颜华因涉嫌合同诈骗案件被公安机关立案调查,陈泽先生的失联应与此案相关。

智慧松德(现已更名为:福能东方)同样在并购这件事情上踩了坑。2014年,智慧松德以现金2.5亿元、股份对价7.3亿元购买了大宇精雕100%股权,交易价合计为9.8亿元,评估增值率达590.55%。如此高溢价收购的背后是标的公司的高业绩承诺,大宇精雕也如约完成了这份对赌协议。

然而,2018年的大宇精雕的业绩却突然“变脸”了,营业收入和净利润分别同比下降41.59%和74.72%,高溢价收购形成的巨额商誉减值计提,随即将智慧松德拉入巨亏8.34亿元的大坑。

2023年6月14日,福能东方公告称,为调整优化资源配置,聚焦新能源核心业务,拟以公开挂牌方式转让所持深圳大宇精雕科技有限公司100%股权。本次股权转让后,福能东方不再持有大宇精雕的股权,不再将其纳入合并范围。

同样在并购上翻了跟头的还有海伦哲。2021年,海伦哲发布公告称,拟将持有的深圳连硕自动化科技有限公司100%股权以人民币1元的价格转让给吴泽勤、宋俊。与2015年定增2.6亿元收购连硕科技相比,如今1元的价格纯属“贱卖”。

同年10月,深交所问询函指出,收到举报称,连硕科技处置前的大部分应收账款属于虚构,据估计从2016年至2019年的收入大概有70%左右都是造假,甚至不排除2016年前的业绩也有虚构。

海伦哲方面答复称证实了连硕科技在承诺期内业绩的真实性、准确性存疑,在业绩承诺期内存在虚构交易并虚假确认收入、存在销售退回、虚增利润的情况。

时至今日,“连硕科技事件”的影响仍然没有消散。

海伦哲2023年5月3日公告称,收到江苏证监局下发的《行政处罚决定书》及《市场禁入决定书》。公告显示,海伦哲2016-2019年年度报告存在虚假记载。当事人杨娅作为时任海伦哲副董事长、连硕科技总经理,主导、策划、指挥、实施了连硕科技财务造假行为,导致海伦哲连续4年的年度报告存在虚假记载,违法行为情节严重。

同样跨界失败的还有黄河旋风。2015年,黄河旋风通过定向发行股份的方式,以4.2亿元对价获得明匠智能100%的股权,彼时黄河旋风表示这是公司转型工业4.0及工业机器人的重要布局,但在2020年,工业4.0及工业机器人这两大关键词已然在黄河旋风的年报中消失了。

2019年6月,美和众邦认缴出资人民币5,204万元,持有明匠智能51%的股权。2020年5月24日,黄河旋风与灿泽智能签署了《关于上海明匠智能系统有限公司的股份转让协议》,协议表明,公司以10万元的价格向灿泽智能转让公司持有明匠智能49%的股权,交易后,黄河旋风不再持有明匠智能的股权。黄河旋风就此退出工业机器人领域。

总结

利益与风险并存。无论是横向并购、纵向并购,还是跨界并购,在产业发展进程中的推动作用是客观存在的,但同时也需要时刻警醒,人心不足蛇吞象,需提防极致诱惑背后的致命隐患。

“买买买”固然爽,但并购之后,如何让并购企业与自身主体企业的业务、技术、产品线,以及企业管理与文化等融合,并不是一件容易的事情,不能轻视和想当然。否则将走上一条不归路,再回头也难以挽回。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。