2022年中国特种机器人市场分析:需求量达26856台,同比增长22.6%

一、概述

特种机器人是应用于专业领域,一般由经过专门培训的人员操作或使用的,辅助和/或代替人执行任务的机器人,主要包括军事应用机器人、极限作业机器人和应急救援机器人。

根据机器人的应用环境,国际机器人联盟(IFR)将机器人分为工业机器人和服务机器人。其中,工业机器人指应用于生产过程与环境的机器人,主要包括人机协作机器人和工业移动机器人;服务机器人则是除工业机器人之外的、用于非制造业并服务于人类的各种先进机器人,主要包括个人/家用服务机器人和公共服务机器人。

现阶段,考虑到我国在应对自然灾害和公共安全事件中,对特种机器人有着相对突出的需求,中国电子学会将机器人划分为工业机器人、服务机器人、特种机器人三类。其中,工业机器人指面向工业领域的多关节机械手或多自由度机器人,在工业生产加工过程中通过自动控制来代替人类执行某些单调、频繁和重复的长时间作业,主要包括焊接机器人、搬运机器人、码垛机器人、包装机器人、喷涂机器人、切割机器人和净室机器人。服务机器人指在非结构环境下为人类提供必要服务的多种高技术集成的先进机器人,主要包括家用服务机器人、医疗服务机器人和公共服务机器人,其中,公共服务机器人指在农业、金融、物流、教育等除医学领域外的公共场合为人类提供一般服务的机器人。特种机器人指代替人类从事高危环境和特殊工况的机器人,主要包括军事应用机器人、极限作业机器人和应急救援机器人。

特种机器人分类

二、发展现状

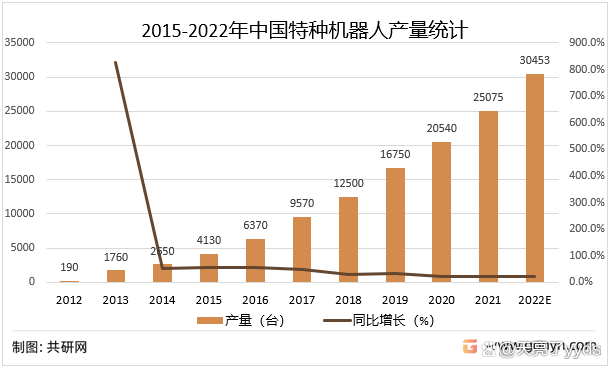

目前,随着机器人技术的不断成熟,中国机器人市场以进入高速增长期,自2013年开始,中国工业机器人连续多年成为全球第一大的应用市场。根据机器人的应用环境及我国机器人的自身市场现状,我国机器人产品分成工业机器人、服务机器人、特种机器人三类。虽然工业机器人仍然占据着机器人市场的主要发展地位,我国市场占比超过六成,但特种机器人发展势头强劲,随着国内市场对特种机器人需求的增长,国内特种机器人行业产能利用率未来几年将呈现较高水平,2021年中国特种机器人产量达25075台,较2020年增加了4535台,同比增长22.1%,预计2022年中国特种机器人产量将达到30453台。

2015-2022年中国特种机器人产量统计

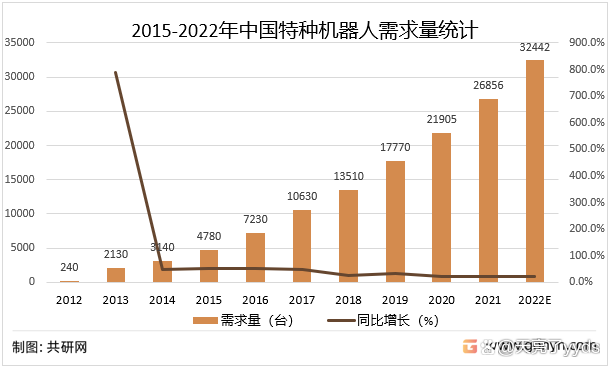

我国作为机器人领域全球第一应用大国,对特种机器人的市场需求潜力巨大,2021年中国特种机器人需求量达26856台,较2020年增加了4951台,同比增长22.6%,我国特种机器人市场保持较快发展,各种类型产品不断出现,在应对地震、洪涝灾害和极端天气,以及矿难、火灾、安防等公共安全事件中,对特种机器人有着突出的需求,预计2022年中国特种机器人需求量将达到32442台。

2015-2022年中国特种机器人需求量统计

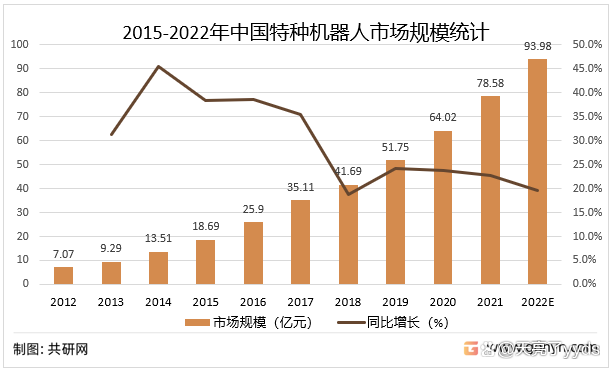

特种机器人是近年来得到快速发展和广泛应用的一类机器人,在我国国民经济各行业均有应用。其应用范围主要包括:农业、电力、建筑、物流、医疗、护理、康复、安防与救援、军用、核工业、矿业、石油化工、市政工程等,2021年中国特种机器人市场规模达78.58亿元,较2020年增加了14.56亿元,同比增长22.7%,放眼未来,在智能制造浪潮席卷全球的时代背景下,制造业对机器人的需求只会继续增加。同时,受到服务机器人与特种机器人市场兴起的影响,餐饮机器人、医疗机器人、水下机器人、空中机器人等针对更多细分行业的产品也在进一步增多。可以预见的是,随着应用领域的进一步拓宽,将会有越来越多不同形式的机器人企业出现,中国机器人市场也将迎来新的发展机遇,预计2022年中国特种机器人市场规模将达到93.98亿元。

2015-2022年中国特种机器人市场规模统计

三、未来发展方向

2018年底的中央经济工作会议,明确提出了“加快5G商用步伐,加强人工智能、工业互联网、物联网等新型基础设施建设”;2019年的政府工作报告再次提出加强新一代信息基础设施建设。随着5G的推广与普及,低延时、高可靠度,能够赋予机器人更加完善的交互能力,通过与大数据、人工智能、云计算、物联网等新技术的深度融合,机器人将具有更强大的分析和数据处理能力,性能得到进一步优化。在特种机器人领域,5G、人工智能、大数据、物联网等新一代信息技术的运用,也使其更加智能化、柔性化和精准化,应用场景更加丰富。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。

:机器人相关上下游产业链蓬勃发展")