2021年全球新装工业机器人达达51.7万台 中国占比过半

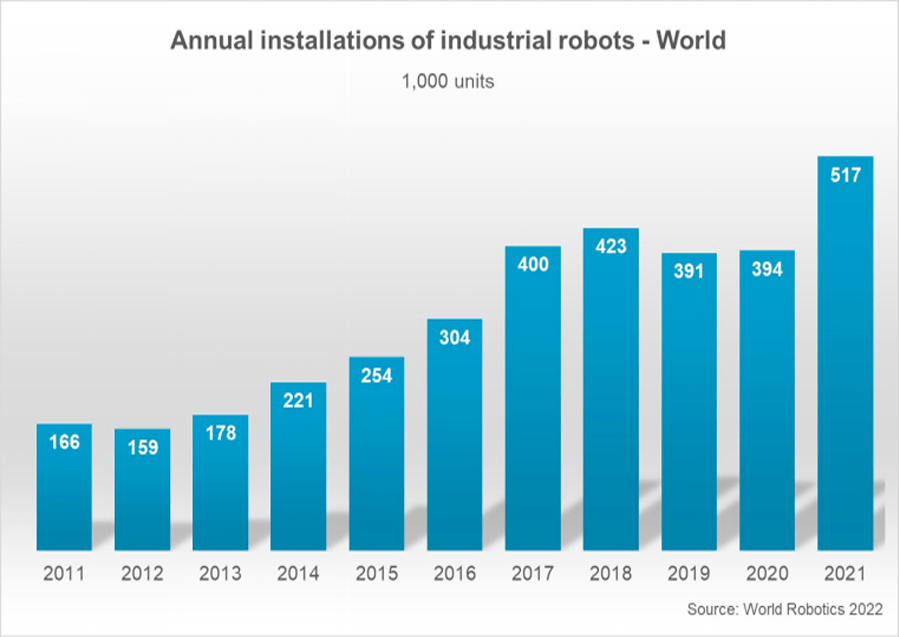

国际机器人联合会IFR 近期发布数据显示,2021 年全球新装工业机器人达51.7 万台,同比增长31% ,创历史新高,近五年年均增长11% 。

图1 全球工业机器人年装机量 (单位:千台)

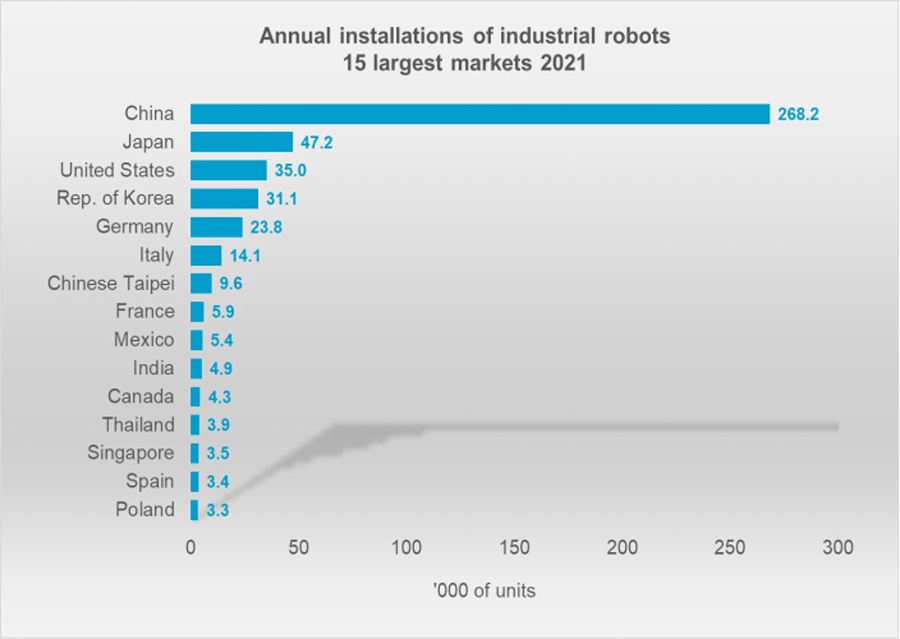

在这一数据背后,中国无疑是最大的亮点。2021 年新装机量遥遥领先于其他国家和地区,并首次在全球市场占比超过50% 。体现出中国制造业向自动化发展的迅猛之势。

图2 全球前十五位工业机器人市场 (单位:千台)

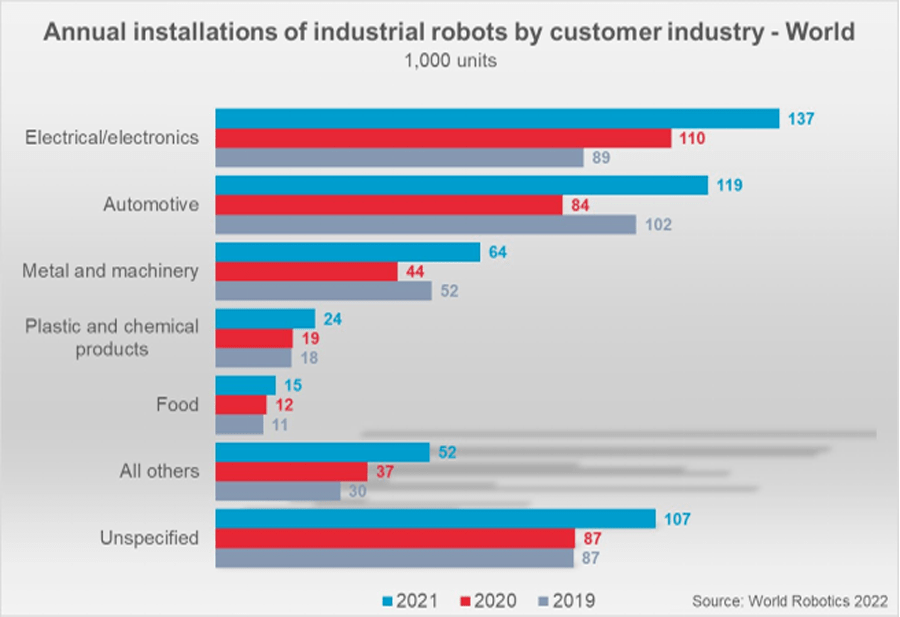

尽管过去两年因新冠疫情影响,全球制造业供应链受到较大冲击,但2021 年主要用户领域对机器人的需求仍显示出强劲增长态势。图3 为近三年全球主要工业机器人应用领域的装机量,在中国市场的拉动下,电气/ 电子行业对机器人的需求量最高,之后依次为汽车、金属和机械制造1、塑料和化学制品、食品等。

图3 近三年全球主要用户行业装机量 (单位:千台)

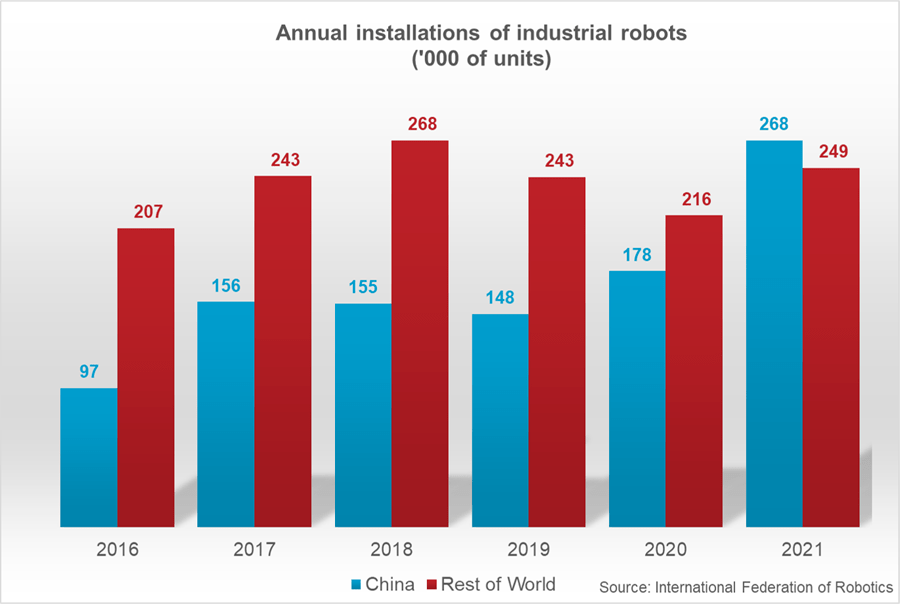

图4 中国(蓝柱)与世界其他国家/地区(红柱)年装机量对比 (单位:千台)

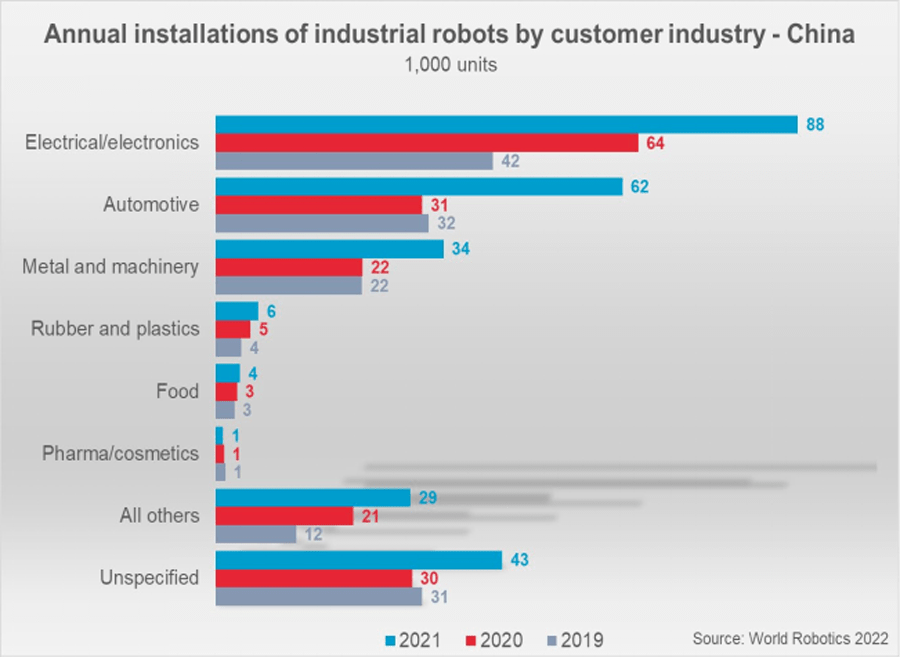

中国是全球电子产品的主要生产国,2021 年电子行业新装机量占中国工业机器人新装机量的三分之一,达88153 台,同比增长56% ,其中自主品牌占27% 。

中国也是世界最大的汽车消费市场和最大的燃油车及新能源汽车生产基地,发展潜力巨大。多年来,汽车工业始终是拉动机器人需求增长的重要驱动力,尤其是新能源汽车产业快速增长,结束了连续三年的下降趋势,2021 年新装机量达61598 台,比2020 年几乎翻了一倍,超过了2017 年的历史峰值水平42396 台。2021 年中国自主品牌工业机器人的在汽车工业新装机量占比为26% 。

2021 年,金属和机械制造业的机器人安装量增加了60% ,达到34476 台。占市场总安装量的13% 。在金属和机械制造业,自主品牌机器人占66% 。

图5 中国工业机器人用户领域需求 (单位:千台)

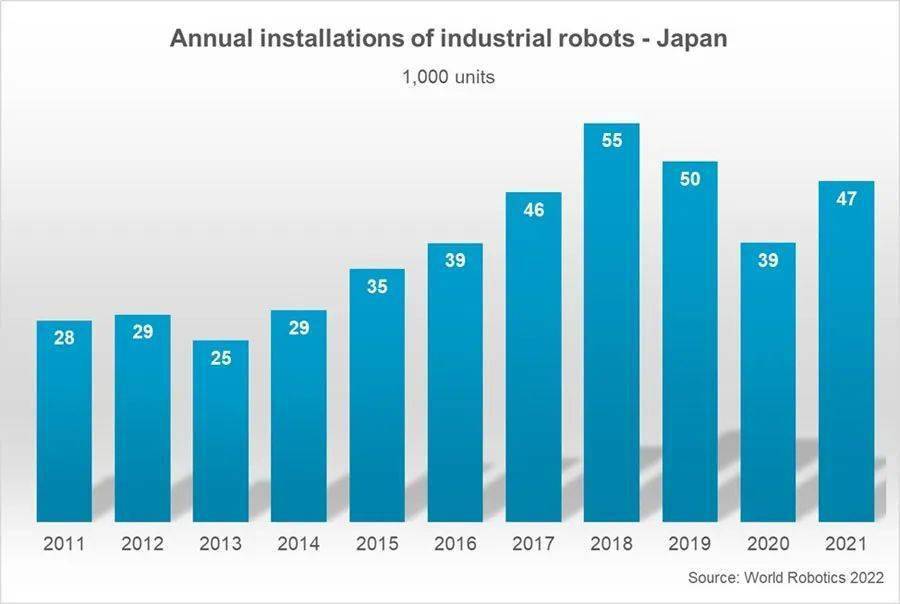

图6 日本工业机器人年装机量(单位:千台)

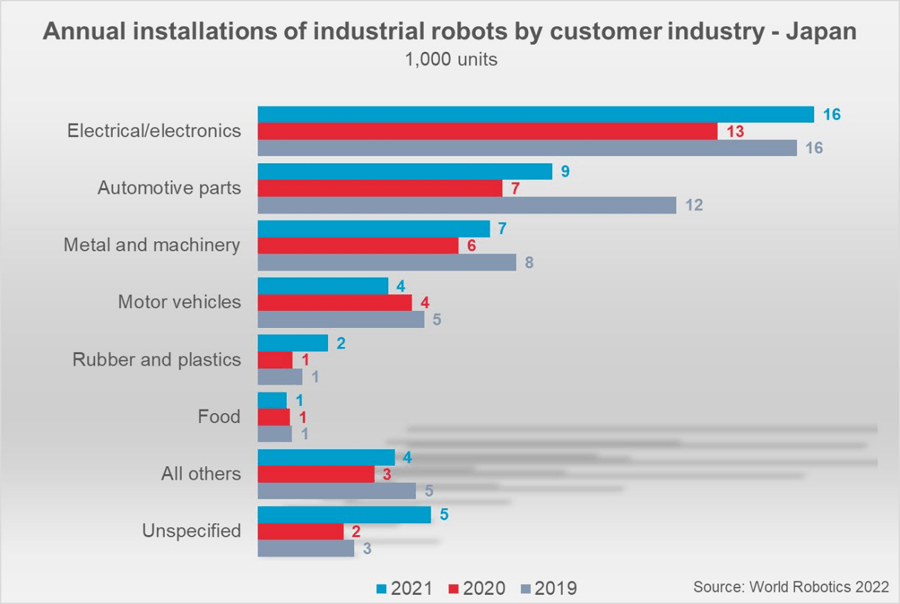

图7 日本工业机器人用户领域需求(单位:千台)

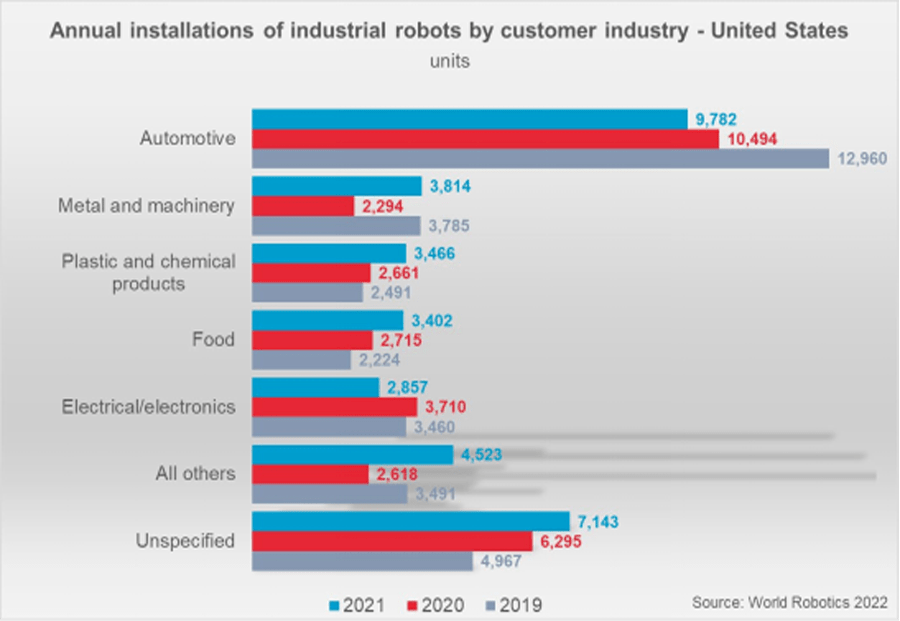

2021 年,美国新装机量 为34987 台,同比增长14% 。略高于2019 年新冠疫情前33378 台的水平,但仍大大低于2018 年40373 台的历史高点。汽车工业继续保持美国第一大工业机器人应用领域,2021 年新装机9782 台,但同比下降了7% ,汽车工业对机器人的需求已经连续5 年下降。金属和机械行业是美国工业机器人第二大应用行业,装机量激增66% ,达到3814 台。之后是塑料和化学制品行业,装机3466 台,同比增长30% ;食品和饮料行业装机3402 台,同比增加25% ,也达到了历史峰值。此外,新冠疫情使医疗卫生领域对机器人的需求日益增长。

图8 美国工业机器人用户领域需求 (单位:千台)

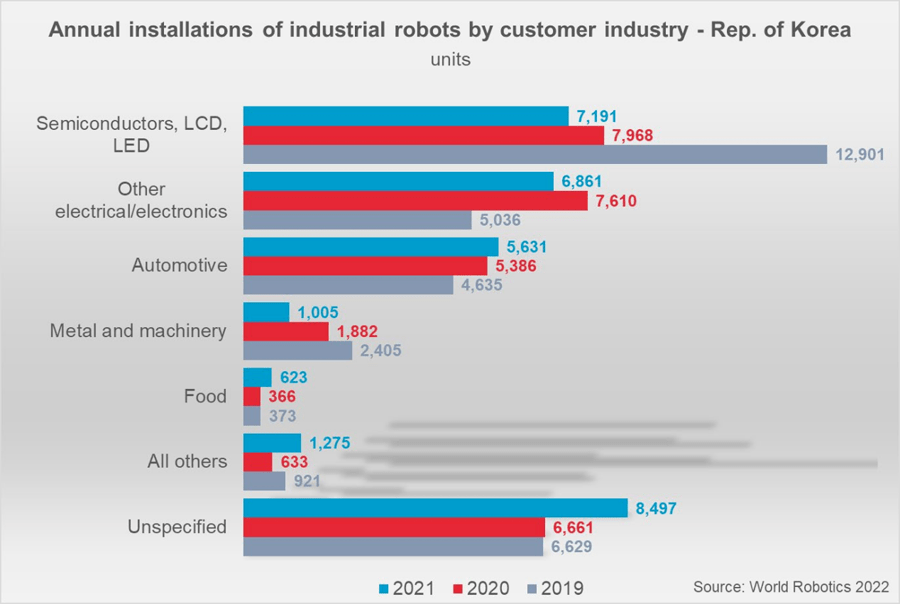

图9 韩国工业机器人用户领域需求 (单位:千台)

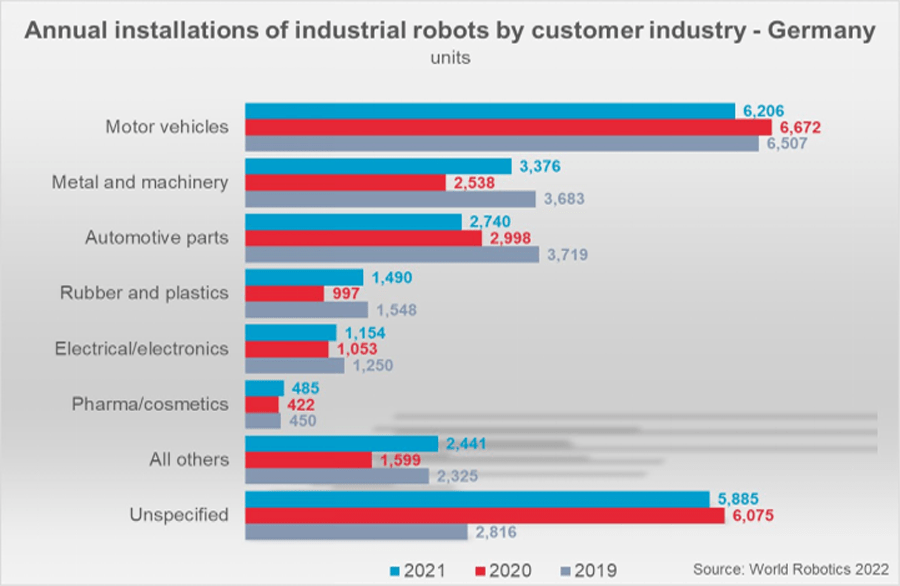

图10 德国工业机器人用户领域需求 (单位:千台)

2021 年,全球经济面临着诸多难题,包括能源价格居高不下,原材料和电子元件供应链紧张,地缘政治的不确定性,新冠疫情对商业活动与交流的限制,劳动力紧缺等,但这些问题却为工业机器人领域带来了更广的发展空间,市场需求创新高。中国需求的快速增长势头尤为瞩目,并且,在2021 年年底,中国工信部、发改委、科技部等15 个部门印发《“十四五”机器人产业发展规划》,部署了从技术提升、应用拓展等多层面推动机器人产业高质量发展方向。可以预期,中国作为最大的工业机器人消费市场,未来将继续成为全球机器人产业发展重要的推动力量。

中国机器人产业联盟预计中国2022 年市场将实现8%-10% 的增长,与此同时,IFR 预计,2022 年全球工业机器人市场增长10% 。2022 至2025 年间,年增长率在5%-7% 之间。

注1:金属及机械制造业包含:黑色金属冶炼和压延加工业、有色金属冶炼和压延加工业、金属制品业、通用设备制造业和专用设备制造业

(本文根据国际机器人联合会IFR 网站信息编译)

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。