人形机器人来袭,RV谐波减速器将成为最大赢家?

减速器,简单来说就是一种动力传达机构,主要起着降低电机转速、提升扭矩的作用。

可别看这不起眼的零部件,最近不少玩家因为它都迎来了一波上涨,比如宁波东力(002164)直接喜提涨停,国茂股份(603915)、绿的谐波(688017)等玩家都是涨多跌少,且换手率都不低,引来了众多投资者的关注。

国茂股份股价情况

毕竟,在这个流量为王的时代,有人关注才是成功起飞的第一要义。当然了,减速器玩家的成绩单也符合公众的想象。比如双环传动(002472)前三季度净利润同比上涨了至少72%。

而搅动减速器市场的鲶鱼有很多,最近刚刚收购Twitter的马斯克就是其中之一,上个月举办的活动日上,带来了Tesla Bot人形机器人擎天柱(Optimus)原型机,他也预计这种产品3-5年就可以上市,“电机+减速器”的集成成为人形机器人大关节的主要动力组合。根据专业机构测算,减速器的成本是机器人成本较高的环节之一。

人形机器人

此外,走在更前面的波士顿动力机器人Atlas已经展现出了接近人类的运动性能,因涉及的关节数量多,结构复杂,也对减速器的精度、性能提出了更高的要求。

那在这个高精尖的细分领域,国内的玩家真的有机会突围吗?我们离国产替代还有多长的路要走,今天比较就带你走进减速器的世界。

一、小零部件也有高精尖

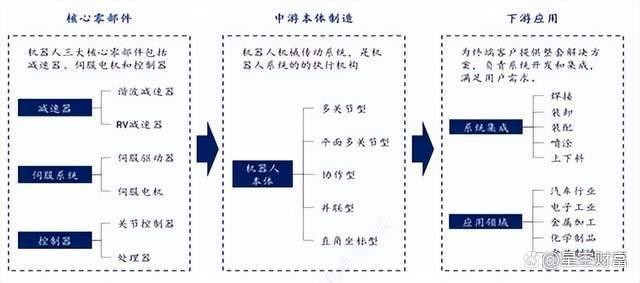

如果打开一个机器人的产业链,你就可以发现减速器作为机器人的三大核心零部件之一,非常重要(占工业机器人的总成本30%以上),且其应用领域还有数控机床、航空航天等各个领域。

机器人的产业链

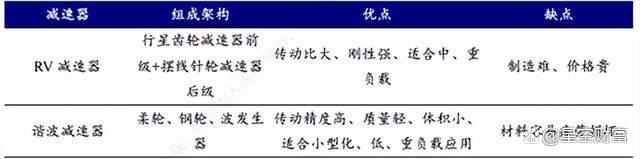

一般来说,减速器可以分为谐波减速器和RV减速器。就拿马斯克的人形机器人为例,搭载约40个电机,根据两种减速器的性质可知(见下图),预计肩部、肘部、腿部等主要关节使用10-14个谐波减速器,每个价值约1500元,而RV减速器用在腰部(对承载能力要求较高),使用2-4个,每个价值约3000元。

减速器分类

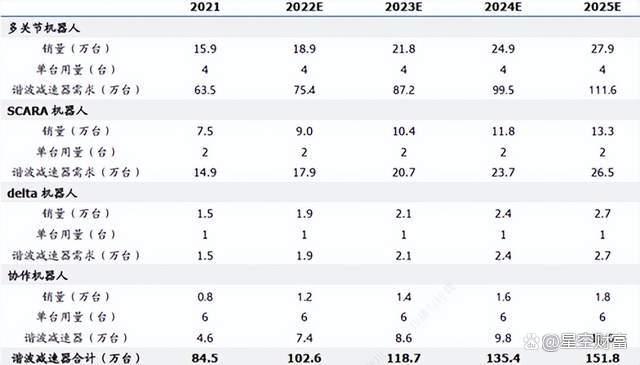

就这样简单的测算一下,我们能得到的结果是什么呢?到了三年后,谐波减速器的需求量大约是152万台,人形机器人说不定会打开谐波减速器的空间。这么大的市场,难道国内的玩家不想来分一杯羹?

谐波减速器的市场空间

二、是阻击战,也是突围战

先抛开未来几年将逐渐落地的人形机器人不聊,看一下在目前的工业机器人时代里,国内玩家究竟过得如何?

实际上,我国的减速器起步比较晚,曾经的我们严重依赖日本进口。即使到了2021年,日本企业在中国减速器市场中仍处于垄断地位,耳熟能详的日本哈默纳科一家,就占据了30%以上的市场份额。

客观来说,国内玩家生产的精密减速器主要差距体现在精度寿命、传动效率等关键指标。究其性能背后的差异,主要体现在三个方面:

产业链上游的配套设备未实现完全可控。比如,用于精密齿轮加工的中高端数控机床,一直是咱们的短板,可以说被日本、欧洲碾压。

科研投入、基础研究还是不够。比如,一些软件设计工具,还容易被对方卡脖子,说白了就是know-how的积累不够。

还需要商业化后对寿命等参数指标进行进一步的验证,丰富数据库。

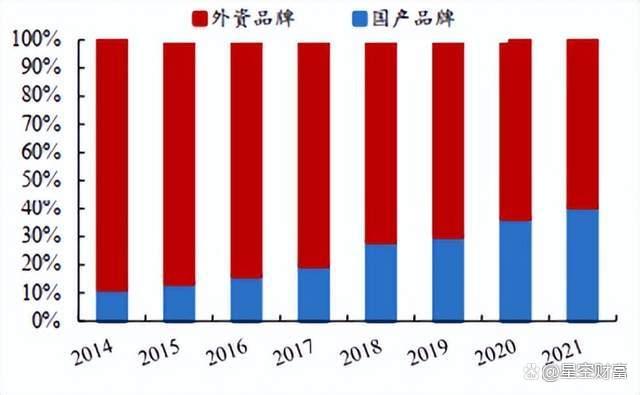

但是也不能说咱们就不努力,据笔者统计,国内工业机器人用精密减速器国产化率从2014年的11%上升至去年的41%,

自主品牌替代之路

一些关键型号的减速器也在不断进步,就以双环传动为例,虽然现有的RV减速器产能已经达到了10万台,但是仍没有放弃前进的脚步,今年在大负载减速器领域(比如200公斤以上负载的机器人),突破了关键技术。

再看减速器的老大哥哈默纳科,笔者研究了一下其能成为行业领先的主要原因,理论研究功底深厚、加工工艺不断提升、上下游兼并收购,都成为其增长的不竭动力。

总结一下就是,国内玩家和曾经的自己比,有了长足的进步,但横向比,仍有很大的自主替代空间,笔者判断这两年,正是加速渗透的拐点,毕竟国内的产能在加速渗透。

国内玩家的扩张速度较快

三、未来可以高枕无忧?

目前来看,人形机器人或许临我们越来越近了,行业壁垒很高的减速器因此会受益,打开第二增长曲线吗?答案是肯定的,但是就真的可以高枕无忧了吗?

比如最近就有一些初创玩家,准备弯道超车。既然减速器卡了脖子,我就不用减速器了,使用直驱电机技术直接精准地为各类设备提供动力组,提升终端的机器人的运动效率和寿命。

未来的我们,能拥抱无减速器的未来吗?现在还为时尚早,但让我们拭目以待。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。