《2022中国公共服务机器人市场研究报告》

2021年年底,工业和信息化部、国家发展和改革委员会、科学技术部、公安部、民政部、住房和城乡建设部、农业农村部、国家卫生健康委员会、应急管理部、中国人民银行、国家市场监督管理总局、中国银行保险监督管理委员会、中国证券监督管理委员会、国家国防科技工业局、国家矿山安全监察局等15个部门正式印发《 “十四五”机器人产业发展规划》。这是机器人发展方针从十三五第一次被提及以来正式出台机器人的发展目标和方向,也标志着未来机器人发展的重要性。

一直以来,亿欧都持续关注中国机器人的发展,尤其是公共服务机器人。2020年,亿欧发布《2020中国服务机器人产业发展》,分析中国服务机器人的产业发展;2021年,亿欧曾发布《2021中国商用服务机器人市场研究报告》,聚焦中国商用服务机器人的市场发展;而今年亿欧发布的 《2022中国公共服务机器人市场研究报告》仍旧聚焦商用服务机器人的市场,但将“商用”服务机器人按照国标替换成“公共”服务机器人,并从行业概况、细分赛道、需求和痛点、主要玩家、未来发展多个方面来展现目前公共服务机器人应用落地情况,希望能为广大从业者和各方关注人士提供有益的帮助。

中国公共服务机器人概述

服务机器人:世界标准化组织分为十二个大类,包含专业服务概念

世界机器人联合会(IFR)基于ISO标准中各术语的定义,对专业/商用服务机器人细分成十二大类,但未对“专业”与“商用”有更明确的定义。

亿欧智库认为,世界标准化组织发布的标准中对机器人的分类做到了全覆盖且划分细致。其原因是世界各国机器人应用与发展并不均衡。美国、 德国、日本、韩国等技术领先国家机器人发展的侧重点各不相同,商业化落地程度也各有差异。中国机器人应用领域还较为局限,在巡检、救援、农业等方面商业化落地还较少。

世界标准的制定是为了规范和引领世界机器人行业发展,需要满足各国发展差异和行业前沿。

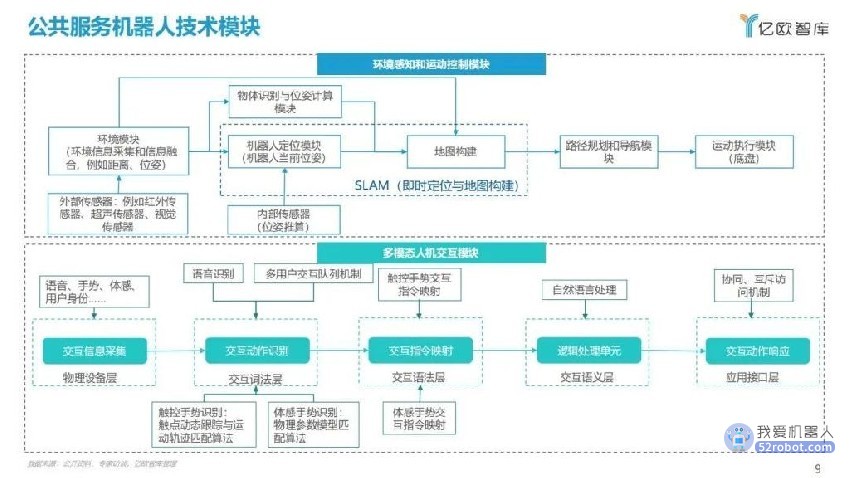

公共服务机器人核心模块

公共服务机器人主要分为四个核心模块:环境感知和运动模块、人机交互模块、功能实现模块和充电储能模块。

其中,人机交互模块、功能实现模块和充电储能模块基本实现自研。以往,环境感知和运动控制模块会有部分企业选择外采,但随着技术的进步以及成本考虑,现在多数机器人企业也实现了环境感知和运动控制模块的自研。

中国公共服务机器人发展现况

中国企业总量增速放缓,业内整体营收水平逐年提升

在政策的促进下,2014-2018年中国机器人企业数量出现高速增长,年复合增长率达23.9%。近三年来机器人行业新增企业明显放缓,行业进入冷静期,企业发展成为主流。

2016年至2021年,国内服务机器人市场不断增长,且增长率超过企业增长数量。业内企业的平均销售规模由小增大,预计2022年平均企业销售规模超过6093.8万元,预计未来这一数字将继续攀升。

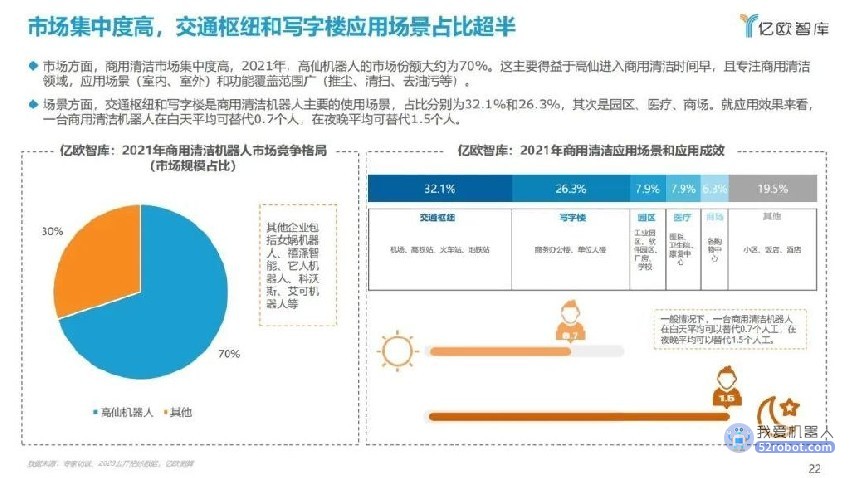

机器人新品发布密集,医疗、商用清洁、酒店赛道如火如荼

虽然近年来我国机器人企业增量减少,但企业销售规模的提升使得机器人企业能够投入更多的资金进行新产品研发和改进,有助于产业整体良性发展。

相比2019年新品发布仅个位数,2020年开始,公共服务机器人的新品数量可谓是“突飞猛进”。由于防疫的需求,清洁消杀、酒店配送机器人需求量较往日暴增;而医疗机器人在国家政策、高质量医疗需求以及人口结构的因素共同推进下也迎来爆发式增长。

以下是报告节选正文内容:

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。