服务机器人销售额增长37% 竞争格局正在改变!

10月26日,国际机器人联合会发布了《2022 年世界机器人 – 服务机器人》报告,统计了2021年这个领域的全面各种动向。

科技前哨第一时间为大家整理了报告重点,我们一起看看服务机器人这个超级前沿都有哪些动态。

随着技术发展机器人产业的竞争格局又有哪些变化呢?

1.特定场景的专业服务机器人正在崛起

提到服务机器人大家想到的往往都是人形机器人的模样,但产业一线应用的服务机器人其实已经高度定制化,既有负责仓库运输的轮式机器人,也有医院机场用的清洁机器人。

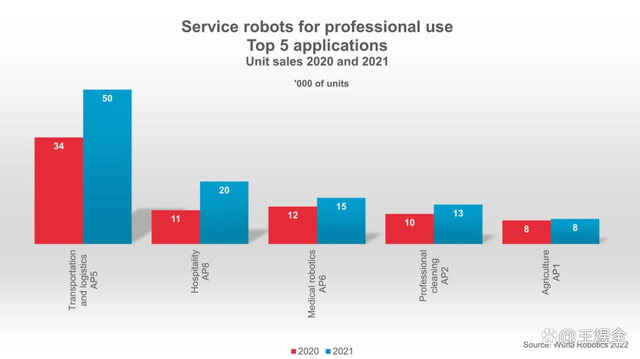

根据国际机器人联合会的划分,2021年销售量最多的专业服务机器人总共五类,分别是物流运输机器人、酒店机器人、医疗机器人、专业清洁机器人以及农用机器人。

根据他们统计,2021 年总共售出了约 12.1万 台专业服务机器人,其中三分之一用于物流运输,使用场景集中在仓储环境里,这也让仓储物流机器人的生产厂商达到了286家。

酒店机器人则位居第二,虽然同比增加了85%,但总共也只卖出了2万台,目前酒店机器人应用最多的场景还是送餐和远程服务。

第三名出乎意料,医疗机器人销量增长了23%,达到了1.4万台,不过这当中大部分是手术机器人,本质上其实是更精准的手术工具,和自动化的机器人产品还有些区别。

第四则是专业清洁机器人,这类机器人的销量增长了31%。超过1.2万台。销量增长很大一部分原因是新冠疫情后各种场景的杀菌需求,使用机器人自动喷洒消毒剂,通过紫外线照射的方式,更省成本效率也更高,当然根据机器人联合会的统计,一些高空擦玻璃、泳池清理的场景也正在被机器人占满。

最后一类则是农业机器人,2021年售出了8000 多台 、增加了6%。和很多人预想不同的是农业机器人最大的应用场景并不是耕种场景,反而是挤牛奶、谷仓清洁比较多,种植的场景中反而还没有太多应用。

这其实也好理解,越标准化的场景机器人应用越简单。

2.最大的机器人市场还是消费领域

说完了专业机器人的喜人增势,整个销量和面向消费者的服务机器人比仍然不值一提。

家庭服务机器人主要用于室内吸尘、花园剪草两种场景,2021 年总共售出 1900 万台,同比增加了12%)。

细分来看家用的扫地器人仍然占大头,今天不少人家里都已经配备有一台,国际机器人联合会也预期这个类别的机器人销量仍然很高,但增速会开始降低。

大家预期中的家庭护理机器人未来会有很大的市场,但技术上来看还有些距离。

3.服务型机器人竞争态势正在变化

此次报告的一个亮点在服务机器人产业结构的分析上。

国际机器人联合会梳理发现,服务机器人行业非常年轻,产业中87%的生产商却年纪不小,大部分都是2017年之前成立的。

他们发现,近年来初创企业的份额一直在下降,推测的原因是行业前沿的开发重点转向软件和应用程序开发,许多服务机器人供应商不再自己开发硬件,转而使用第三方的产品,自己在硬件上提供服务开发,这些厂商不算作服务机器人生产商。

其实这个变化背后更深层的原因在于产业竞争格局的变化,机器人技术阶段性停滞的时期,扫地机器人、物流机器人类似的细分市场已经接近饱和,初创企业要再切入自然不会选择重资产的生产模式,采用软件开发的轻资产运营是可以理解的套路。

另一方面,机器人硬件的饱和也确实催生了二次开发的需求,在机器人软件系统不完善的今天,如何把机器人应用到生产、服务场景中是很多企业面临的问题,这样的需求带动下,初创企业转型软件开发是自然而然的选择。

当然,机器人产业的变革还在技术,今天的格局能维持多久还很难说,很有可能今天的竞争胜负未分,明天的技术变革就会搅动产业格局发生变化。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。