2023年中国工业机器人行业市场前景及投资研究报告(简版)

在“十四五”机器人产业发展规划等行业政策的引领下,叠加人口问题的不断突出,我国工业机器人销量走回正增长区间,自动化改造意愿逐渐回归。2023年新能源行业延续扩张态势,工业机器人应用需求延续高增长。

一、工业机器人定义

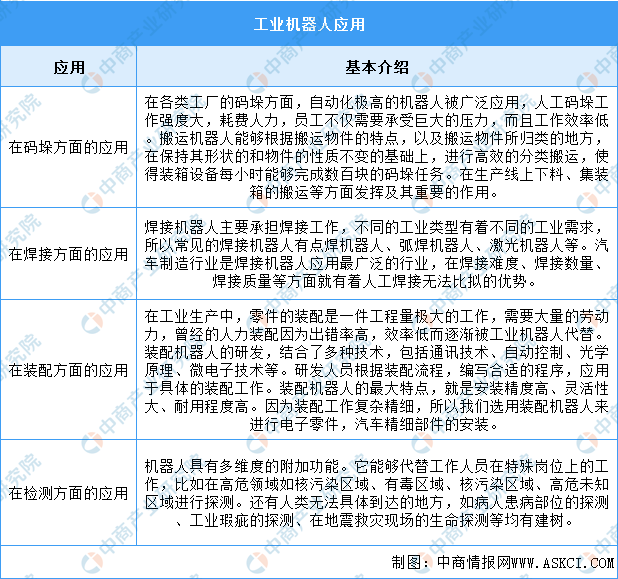

工业机器人是广泛用于工业领域的多关节机械手或多自由度的机器装置,具有一定的自动性,可依靠自身的动力能源和控制能力实现各种工业加工制造功能。工业机器人被广泛应用于电子、物流、化工等各个工业领域之中。工业机器人在码垛、焊接、装配、检测四个方面的应用如图所示:

二、工业机器人行业发展政策

近年来,中国工业机器人行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励工业机器人行业发展与创新,《关于开展2022年度智能制造标准应用试点工作的通知》《“十四五”机器人产业发展规划》《“十四五”智能制造发展规划》等产业政策为工业机器人行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。具体情况列示如下:

三、工业机器人行业发展现状

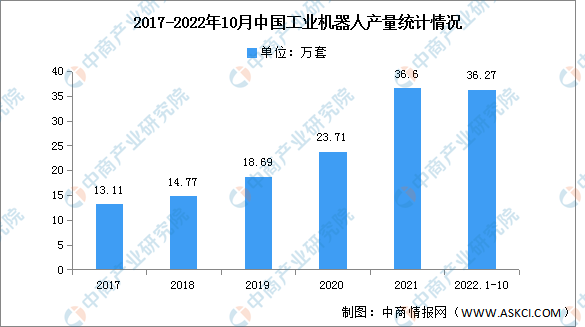

1.产量

近年来,我国工业机器人产量持续增加,随着后疫情时代的到来,中国工业经济展现出了应对复杂严峻局面的强大韧性和活力,工业机器人也以亮眼的表现逆势上扬。2022年10月全国工业机器人产量为3.9万套,同比增长14.4%。2022年1-10月全国工业机器人产量36.27万套,同比下降3.2%。

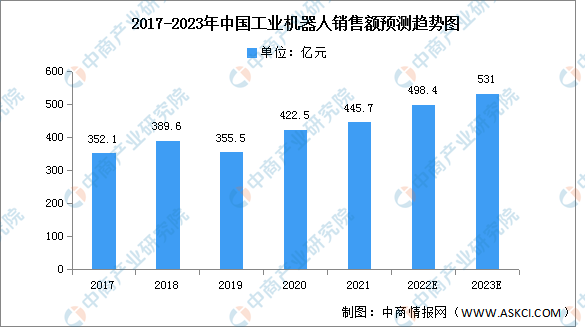

2.销售额

中国已经连续8年成为全球最大的工业机器人消费国,工业机器人销售额呈现增长的趋势。中国迅速控制了疫情,在2020年下半年多个行业出现井喷,对工业机器人的需求增长明显。2020年工业机器人市场规模422.5亿元,同比增长18.9%。2021年我国工业机器人市场规模将达到445.7亿元,预计到2022年,国内市场规模进一步扩大,预计将逼近500亿元,2023年将达531亿元。

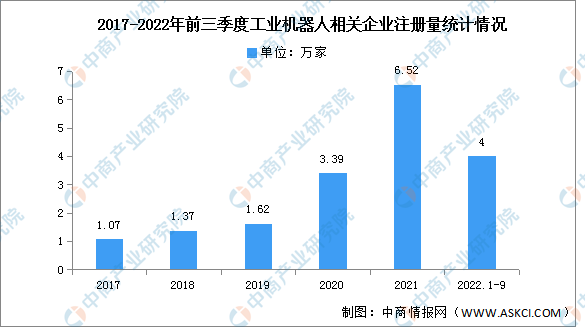

3.企业注册量

工业机器人被广泛应用于电子、物流、化工等各个工业领域之中,极大提高了生产效率、安全性以及智能化水平。近年来,国家推行机器换人,工业机器人备受追捧,工业机器人相关企业大量涌现。2021年工业机器人注册量大增,相关企业注册量首次突破6万家达6.52万家。2022年1-9月新增注册企业近4万余家,1-9月新增注册企业月平均增速达33.5%。

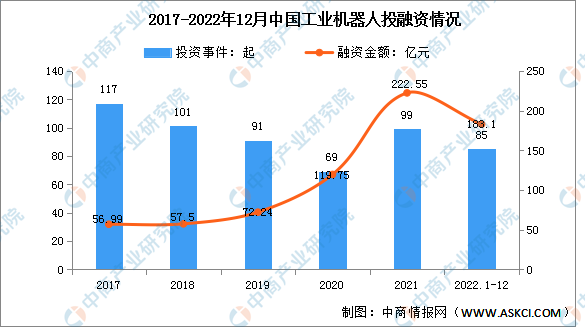

4.投融资情况

2018年以来,中国工业机器人投融资事件有所减少,资本市场逐渐趋于理性,融资越来越多地集中在一些优势的企业。2021年工业机器人领域投融资升温,投融资事件99起,投融资金额222.55亿元。截至2022年12月12日,投融资事件85起,投融资金额183.1亿元。

截至2022年12月12日

四、工业机器人行业重点企业

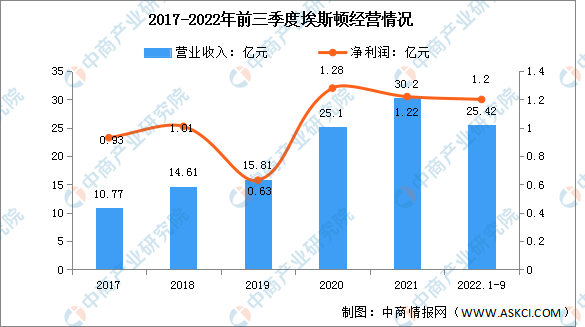

1.埃斯顿

南京埃斯顿自动化股份有限公司自成立以来始终专注于高端智能机械装备及其核心控制和功能部件研发、生产和销售,主要产品包括应用于金属成形机床的数控系统、电液伺服系统、广泛适用于各种机械装备的交流伺服系统,以及工业机器人及成套设备等。

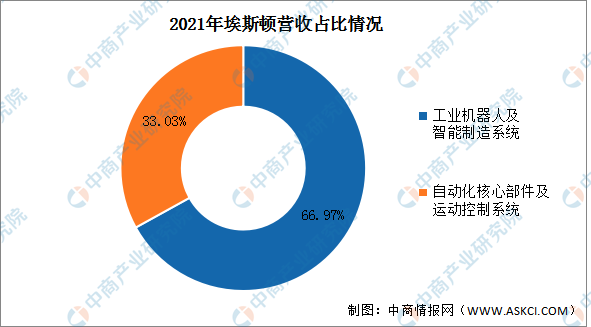

2022年前三季度实现营业收入25.42亿元,同比增长10.43%;实现归母净利润1.2亿元,同比增长36.36%。2021年主营产品包括工业机器人及智能制造系统、自动化核心部件及运动控制系统,占比分别为66.97%、33.03%。

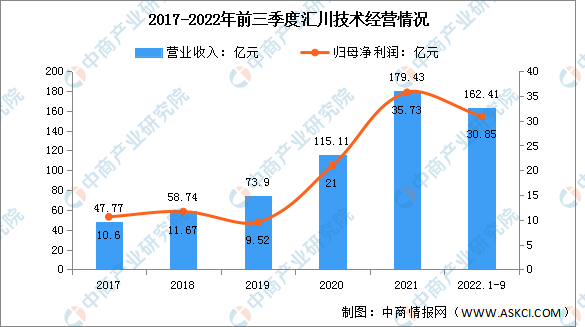

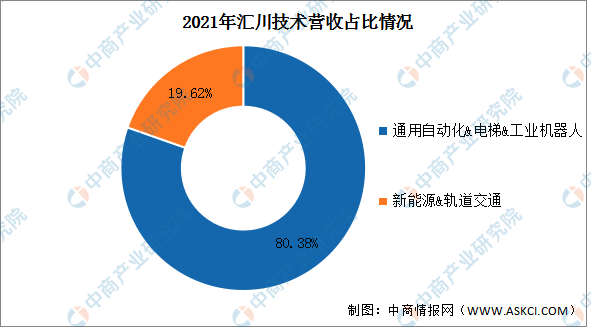

2.汇川技术

深圳市汇川技术股份有限公司主营业务是工业自动化和新能源相关产品研发、生产和销售,汇川技术的主要产品包括服务于智能装备&工业机器人领域的工业自动化产品,包括各种变频器、伺服系统、控制系统、工业视觉系统、传感器等核心部件及电气解决方案。

2022年前三季度实现营业收入162.41亿元,同比增长21.67%;实现归母净利润30.85亿元,同比增长23.8%,2021年主营产品包括通用自动化&电梯&工业机器人、新能源&轨道交通,占比分别为80.38%、19.62%。

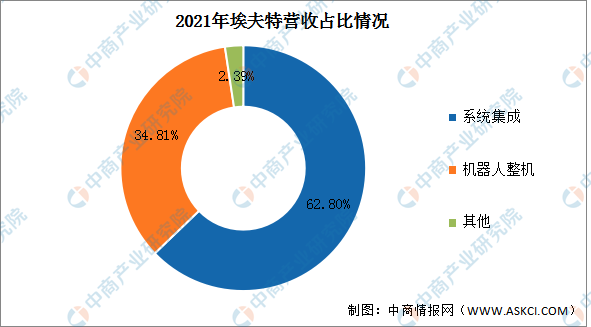

3.埃夫特

埃夫特智能装备股份有限公司的主营业务是工业机器人整机及其核心零部件、系统集成的研发、生产、销售。主要产品有核心零部件、机器人整机、机器人系统集成。

2022年前三季度实现营业收入9.87亿元,同比增长15.71%;归母净利润亏损0.91亿元。2021年主营产品包括系统集成、机器人整机,占比分别为62.80%、34.81%。

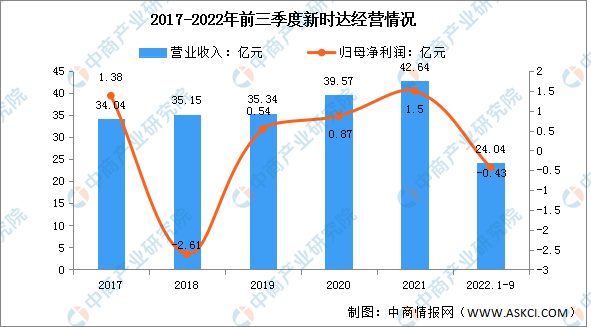

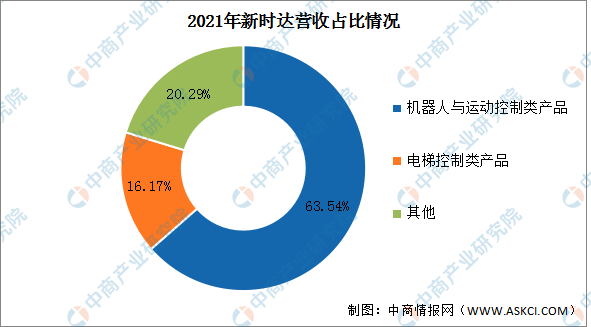

4.新时达机器人

上海新时达电气股份有限公司的主营业务是智能制造业务、工业机器人业务、运动控制业务、电气控制业务、变频驱动业务。公司的主要产品是汽车智能柔性焊接产线、自动化柔性生产线、多关节工业机器人、SCARA机器人系列产品、机器人柔性工作单元等。

2022年前三季度实现营业收入24.04亿元,同比下降22.38%;归母净利润亏损0.43亿元。2021年主营产品包括机器人与运动控制类产品、电梯控制类产品,占比分别为63.54%、16.17%。

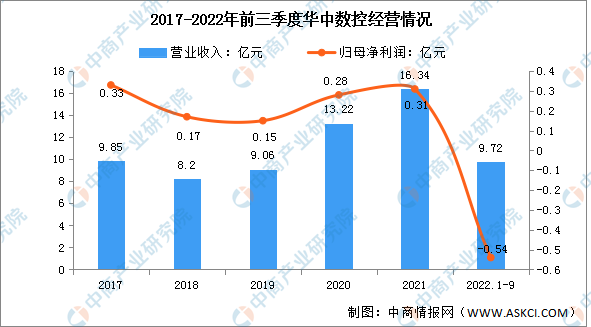

5.华中数控

武汉华中数控股份有限公司的主营业务为数控系统、机电一体化、电子、计算机、激光、通信等技术的开发、技术服务及产品销售;华中数控的主要产品为华中8型高档数控系统、工业机器人及智能制造、教育教学方案服务、新能源汽车伺服电机、新能源汽车驱动器、新能源汽车控制器、车身轻量化。

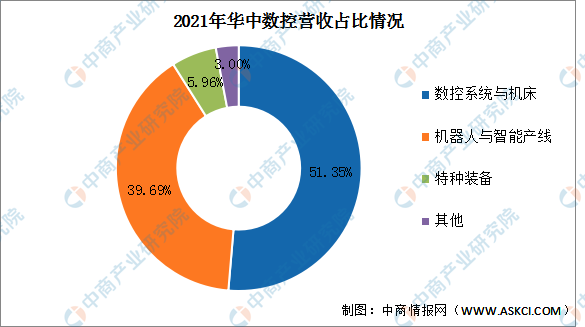

2022年前三季度实现营业收入9.72亿元,同比下降6.27%;归母净利润亏损0.54亿元。2021年主营产品包括数控系统与机床、机器人与智能产线、特种装备,占比分别为51.35%、39.69%、5.96%。

五、工业机器人行业发展前景

1.政策支持工业机器人行业发展

近年来,国家大力发展智能制造,工业机器人产业发展,取得国家层面的战略重视。2021年12月,工信部发布《“十四五”机器人产业发展规划》,提出重点推进工业机器人等产品的研制及应用,提高性能、质量和安全性,推动产品高端化智能化发展,同时开展工业机器人创新产品发展行动,完善《工业机器人行业规范条件》,加大实施和采信力度。此外,2021年4月《“十四五”智能制造发展规划》亦提出,实施智能制造装备创新发展行动,百科智能立/卧式五轴加工中心、车铣复合加工中心高精度数控磨床等工作母机;智能焊接机器人、智能移动机器人、半导体(洁净)机器人等工业机器人。得益于政策利好,工业机器人行业将进一步发展。

2.技术突破助推工业机器人品牌国产化

预计在5G、大数据、云计算和AI技术的不断融合下,未来工业机器人将实现更多的功能,助推工业机器人朝智能化、网联化方向进一步转型升级。同时,运动控制、高性能伺服驱动、高精密减速器等关键技术和部件加快突破,使得我国工业机器人整机功能和性能显著增强。预计智能工业机器人和工业云平台将成为工业机器人产业重要赛道,不断推动工业机器人品牌国产化、智能化、高端化发展,我国工业机器人行业规模将不断扩大。

3.下游应用领域拓展促进行业发展

目前,汽车行业是国内工业机器人最主要下游应用市场,但随着中国制造转型升级,未来3C、半导体、新能源、物流仓储、智能家居等领域的机器人应用需求将呈现较快增长,同时也将拓展到其他新兴领域,预计将会推动工业机器人的需求多元化和市场扩容,从而进一步促进行业发展。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。