航母噩梦?“蜂群”计划持续推进!晶品特装这只军用机器人第一股将受益?

深耕军警领域,以总体单位身份多型产品以第一名中标!

疫情政策优化后阳人数量猛增,人体的免疫系统正在与病毒做着反复的斗争,经济冲击继续较大,之前是没有客户线下消费,现在干脆成了企业员工都无法到岗了,股市里估计不少人也都无心看盘。

海豚这两天也是身体刚好点,虽然没了疼痛但脑子还是有点木,最近新股也是落下了不少功课,自然也没做什么新的操作。盘面除了医药和消费在轮流表演其他板块几乎惨不忍睹,周五不少赛道股都是塌方式下跌,科创指数更是大跌超3%。不过海豚相信阳光总在风雨后,经历过一段时间的阵痛期后未来经济还是会慢慢好起来。

今天来给大家说一只军工新股——晶品特装,其因顶着“军用机器人第一股”的光环,上市以来在军工板块低迷的大环境下不断逆势上攻,留下一根根长长的上影线。晶品产品线众多,这其中最吸引人注意的还是蜂群计划的推进对公司产品需求的逐步增多。

随着无人机越来越多被用于战场上,无人机蜂群作战系统已成为军用无人机发展的一个方向,蜂群作战不需要高精确性和自主性,只要有少部分的无人机能击毁目标就够了,其优势就在于低成本,能不计损失的大量投入有效打击敌方高价值目标,而这将会是航母战斗群的噩梦。

2021年中电科研发无人机蜂群系统已在珠海航展首次亮相,可以通过多辆发射车的组合,一次发射200架无人机,当然距离美军仍有差距。

总体军用机器人属于特种机器人的一个细分品类,在特种机器人占比近七成,可以说占据了大头,进入壁垒也较高,海豚去年在世界机器人大会上看到的中兵智能(未上市)就是这方面的国家队选手,此外中信重工(已上市)是特种机器人第一梯队企业,已涉及有公安等领域,但是军工属性上不如晶品特装纯粹。那么晶品质地究竟如何?且看海豚今日为你深度剖析!

注:图中为中兵智能的无人侦察监视平台

多型产品以第一名中标,力争成为军用机器人+轻型侦察探测装备主要供应商

公司为军用机器人整机和核心部件厂商,成立于2009年,初期主要专注于军用及警用特种装备领域,后逐步向公安、 边防、武警等客户拓展。

2011年、2013年分别实现了国产化微光夜视镜、变频谱眩晕器的销售;

2015年先后获得了边防部队“抛投式侦察机器人”、“红外微光融合彩色夜视仪”订单;

2016年公司开始从警务设备向军工型号过渡,2017年12月以第一名分别中标武警部队装备部“排爆机器人”和某军品型号“无人机光电吊舱”订单;

2019 年之后公司进入快速发展期并在2020年成功实现扭亏为盈,25kg多用途机器人、某型拒止器、无人机光电吊舱、无人机光电吊舱等多型号产品以第一名中标并进入量产阶段,且以总体单位身份研发的多款产品列装一线部队,主要客户为军方。

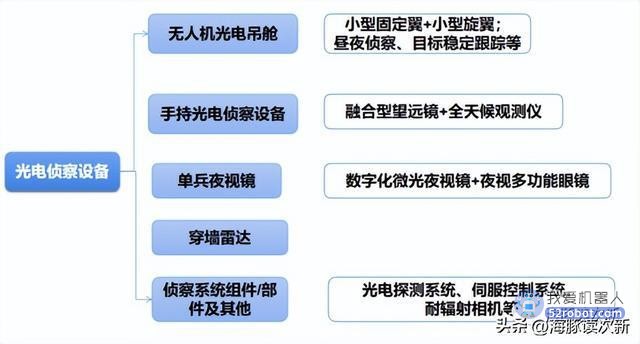

截至目前公司主营业务分为光电侦察设备和军用机器人两大块,2021年收入占比分别为75%、17%左右。公司主要业务如下图:

公司计划未来5年内逐步成为军用机器人、轻型侦察探测装备主要供应商;中期向海军、空军、火箭军、后勤支援部队等各军兵种拓展;中远期实现军民双主线业务发展,重点拓展交通、医疗、教育、服务、文体、工业、农业等领域,将智能光电侦察、智能机器人等技术应用于应急救援、安防巡逻、工业巡检、果蔬采摘、医疗康复等各种类型机器人开发。

军用光电侦察市场需求将逐步放量,规模达百亿级别,公司收入2年翻了3.7倍

光电侦察设备为公司第一大收入来源,2019-2021年收入占比分别为75.8%、58.6%、71.6%,2020、2021年收入分别同比大增105.4%、83.2%,2年收入规模从2019年的7200多万增至2021年的近3亿,增速迅猛。

光电侦察装备处于前端环境感知环节,是智能装备的“眼睛”,其综合利用可见光、红外、紫外等各种光谱波段进行识别和侦察,广泛应用于单兵、战车、飞机、舰船等多种平台。从行业来看目前我国现役军队总人数为 200 万人,若未来我军 10%的部队装备单兵光电侦察设备,则我国军用光电侦察设备市场容量就可达到 20 万套,对应市场空间约为100-400亿元。

公司突破了多项关键技术,开发了单兵头戴、手持、枪瞄等多类光电侦察设备及多款无人机载光电吊舱产品,在公司已中标的六款军用光电侦察探测装备型号中,四款获得竞标综合评比第一名。

无人机光电吊舱受军改采购计划影响2021年收入同比大降49%,不过2022年无人机吊舱刚刚中标

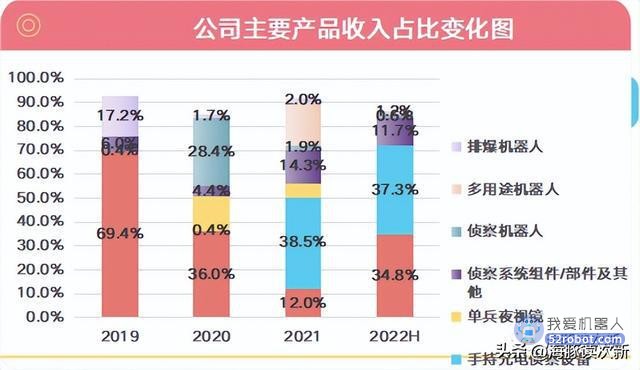

无人机光电吊舱一度为公司第一大细分品类,2019年收入占比一度达69%,2020年收入同比大增36%,但收入占比大幅下滑至36%。到2021年因军方采购计划正在制定和审批中收入同比大降49.4%,收入占比也大幅大幅下滑至12%。不过2022年4月公司以第一名中标了“无人机吊舱”项目。

机载光电吊舱是飞行器执行空中侦察、引导打击及毁伤评估的重要设备,已成为发达国家的通用标准装备。机载光电吊舱可配备于多种飞行器,用于执行目标搜索识别、跟踪定位、火力瞄准、指示导引等任务。2022年全球军用飞机光电吊舱市场规模达44.9亿美元,我国也正在研发“蜂群”武器系统,未来对低成本、可消耗的轻型无人飞行器需求量巨大,进而带动其适配的光电吊舱市场容量得到大幅提升。

手持光电侦察设备2021年实现交付,收入占比一度超38%,但毛利率较低仅15%

2020 年 4 月公司以第一名中标手持光电侦察设备,后因无法完成显示屏进口合同总金额从3.1亿下降至1.41 亿元并在2021年上半年实现销售,2021年公司新签订合同金额超6000万。总体2021年公司手持光电侦察设备实现收入1.6亿,收入占比激增至38.4%,成为公司光电侦察设备主要增长动力,但是该类产品毛利率较低仅为15%左右。

排爆机器人受疫情影响延期至2022年开始实现交付,大幅提升了公司利润水平

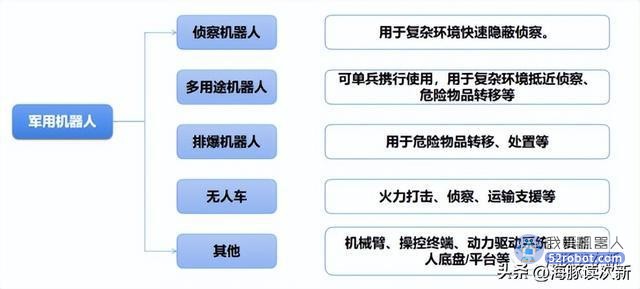

军用机器人方面公司已自主开发了 5kg、25kg、50kg、100kg、400kg、1T、1.5T 等级别的等级别的侦察机器人、排爆机器人、核化机器人、多用途机器人、无人战车、无人支援车等,可执行战场侦察、武装打击、作战物资输送、通信中继和电子干扰、核生化及爆炸物处理、精确引导与毁伤评估等多种作战任务。公司已中标四款军用机器人型号,均以综合评比第一名中标,两型已经量产。未来将重点向智能化、无人化装备领域拓展。

2019年公司军用机器人销售以2017年中标的排爆机器人为主,排爆机器人收入规模为1794万,收入占比超17%,但主要采取低价策略。2021年10月公司以定名中标排爆机器人项目,合同金额达1.43亿,但受疫情影响订单延期至2022年8月才实现首批交付,因此2020、2021年公司排爆机器人收入规模较小且多以民用散单为主,毛利率也从2019年的59%逐年下降至2021年的44.3%,而到2022年三季度排爆机器人收入占比大幅提升,也大幅提升了公司的利润水平。

2020年侦察机器人实现交付,未来增长潜力可期,但2021年交付的多用途机器人大幅拉低了公司军用机器人毛利率

2020年4月公司中标侦察机器人合同金额8893.5万,并在2020年实现交付,最终使得2020年公司军用机器人收入同比大增4.9倍至1亿,收入占比从2019年的17.4%大幅提升至2020年的38.6%。侦察机器人是我军未来单兵便携式机器人的主力装备,未来有望进一步大批量采购。

2021年公司多用途机器人实现首批交付当年收入7322万,成为公司军用机器人主要收入来源,不过多用途机器人因为科研、采购一体化模式 销售,因此销售单价较低且零部件因保密等特殊要求采购单价较高因此其毛利率较低只有34%左右,远低于侦察机器人60%左右的毛利率水平,最终使得公司军用机器人毛利率从2020年的64.9%大幅下滑至2021年的37%。

2020年公司以第一名中标某研究院所“履带式无人平台和便携无人平台相关设备和 保障”科研项目,并在2020年无人车开始实现收入,但是收入规模较低,2020、2021年分别为1104.8万、383.35万。

从行业趋势来看,外军地面无人装备已经大量编配部队,如美军共装备了超1.2万台地面无人设备,计划到 2030 年 60%的地面作战平台将实现智能化。目前美俄无人车装备数量过万,我国无人战车装备数量远低于美俄,2019年我国军用机器人市场规模为5.2亿美元,在特种机器人占比超69%,未来行业成长空间广阔。

主要竞争对手:

光电侦察设备——美国 FLIR、凯迈测控、久之洋、高德红外、睿创微纳

军用机器人——美国 Endeavor、美国 Foster Mille、二〇一所、二〇八所、凌天智能

海豚结语:

总体概括公司涉及智能感知+机器人两大块业务,光电侦察设备方面公司是高德红外、睿创微纳等公司的下游,毛利率不低,就是最近被手持设备所拖累,未来主要看传统优势业务无人机载光电吊舱产品能否持续受益于蜂群计划的推进;军用机器人方面公司收入占比并不高,但却是公司未来重要发力点,地面无人装备成长潜力可期,也是此次募投项目全部军用机器人项目。

公司预计2022年全年利润同比增长-13%到25%,整体利润水平正在恢复,但是公司产品品类较多,军品订单波动较大,业绩稳定性一般,因公司上市时点正赶上军工板块的高峰期,目前估值溢价仍然较多,建议调整后再保持关注。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。