我国餐饮机器人行业分析:企业加码促进行业营商环境优化

1、餐饮机器人行业定义、分类及特点

餐饮机器人是一种定位于酒店餐饮服务和展馆迎宾服务用的新型机器人,它具有类人形状的外形,具有点餐送餐,讲方言,自动充电等实用的功能,适用于各大酒店,餐厅等服务场所,能够打造特色餐厅,代替部分餐厅服务员提供优质服务,能够减少服务员数量减少成本,吸引客源,提升服务质量,增加品牌形象,具有较高的经济价值。

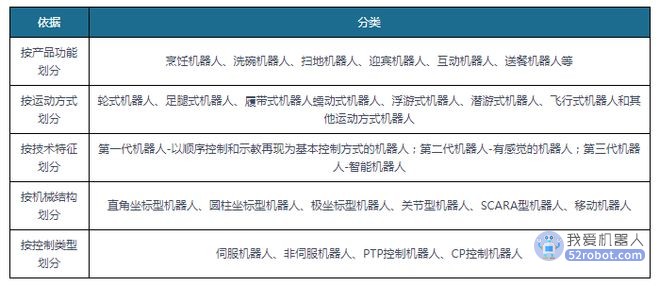

根据观研报告网发布的《中国智能机器人行业现状深度调研与发展前景预测报告(2023-2029年)》显示,按照产品功能划分,餐饮机器人可分为:烹饪机器人、洗碗机器人、扫地机器人、迎宾机器人、互动机器人、送餐机器人等,其中,最常见的是送餐机器人,广泛应用于酒店、食堂、餐馆等大型餐饮场景,实现自动送餐与回盘功能。此外,还可以根据机器人的运动方式、机械结构、技术特征、控制类型等进行分类。

餐饮机器人的分类

资料来源:中国智能机器人行业现状深度调研与发展前景预测报告(2023-2029年)

从行业特点来看,餐饮机器人行业受经济周期影响较弱,具有“低风险、高收益”的特点。对于餐饮行业和企业来说,机器人基于自身特性本来就具备三方面的价值。其一是机器人依靠自身名头和吸睛外观,能带来极大流量;其二是凭借端菜、炒菜、送菜等实用功能,以及语音、动作等人机交互,能给顾客带来优质服务体验;其三则是通过“机器换人”能提高效率,降低成本。

2、产业空间集聚趋势加强,差异化发展态势明显

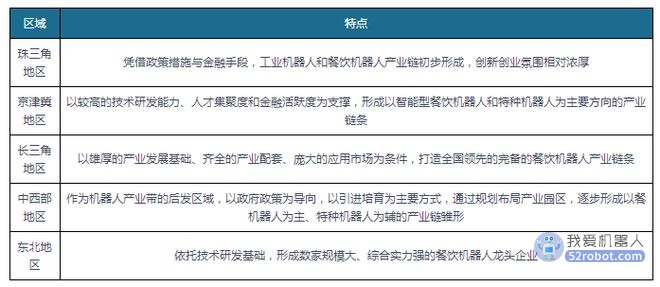

国家机器人高新技术产业化基地、国家机器人创新中心、国家科技企业孵化器、国家大学科技园等园区是功能各有侧重的代表性国家级餐饮机器人园区。整体来看,各大餐饮机器人产业集聚区因产业发展基础、地方支持政策、配套产业链、专业人才等条件不同,呈现差异化发展的产业集聚特征,例如京津冀地区的餐饮机器人产业园区重技术、长三角重制造。

其主要原因是长三角、珠三角及京津冀地区经济发达,在科研平台建设、信息基础设施建设等方面均具有相对优势,可为园区的建设发展提供更优的人才、技术、资金、场景等资源支持,餐饮机器人制造企业更为集中,资源更为丰富。东北地区虽然与京津冀、长三角等人才高地相比存在不小的差距,但作为老工业基地,具有较为完整的装备制造业体系,在汽车、高端机床、数控设备等领域集聚一批行业龙头企业,为餐饮机器人发展提供了良好沃土。中部地区作为发展餐饮机器人产业的后起之秀,地方政府积极出台加快机器人与智能装备产业发展的行业措施与指导意见,促进了区域内餐饮机器人产业快速发展。西部地区餐饮机器人产业在不具备先发优势的情况下,结合地区特色与国家政策引导,逐渐形成了具有影响力的龙头企业和园区,同时,该区域餐饮机器人产业尚存在上下游配套不足的问题。

不同地区餐饮机器人产业园区发展特点分析

资料来源:中国智能机器人行业现状深度调研与发展前景预测报告(2023-2029年)

从省级行政区来看,广东、江苏、山东、上海、浙江等经济强省国家级餐饮机器人园区总数较多,主要原因在于这些省市餐饮机器人发展规模和相关人工智能基础技术全国领先,在人形机器人、操作系统等机器人核心关键技术领域达到了世界先进水平,已初步建立较为完整的智能机器人创新链,因此餐饮机器人产业园区的数量远高于其他省份。

资料来源:中国智能机器人行业现状深度调研与发展前景预测报告(2023-2029年)

3、餐饮机器人发展经历4个阶段,即将进入高速发展阶段

餐饮机器人是餐饮业的重要驱动力,主要作用就是代替服务员完成餐厅里的工作,通过融合应用自主移动、环境感知、底盘、语音识别、智能芯片、多机调度等关键技术,实现自由移动、协同运作、创新发展、全面感知的新发展能力。餐饮机器人的发展应用可分为4个阶段。

其中,探索阶段主要从已有的服务机器人的基础出发,在目标的识别与检测、路径规划方面进行优化,基本只能完成单一模块的工作;起步阶段上游供应链更加完善,普渡科技、优地科技、云迹科技等整机厂商阵营日渐壮大;成长阶段由于其涉及Al、物联网、大数据等技术,所以对服务供应商有更高的要求,以海底捞、全聚德、外婆家等知名餐饮品牌部餐饮已经开始规模化使用餐饮配送机器人;爆发阶段产业链生态逐步完善,疫情加速餐饮机器人渗透率提升,长期来看,疫情重塑用户使用习惯,行业有望迎来高速发展阶段。

资料来源:中国智能机器人行业现状深度调研与发展前景预测报告(2023-2029年)

观研天下分析师观点:技术是行业未来的红利,但不能仅限于技术创新,行业进入高速发展阶段后,来自食品安全、人性化设计、运行稳定等多方面的考验,也将推动餐饮机器人的全面发展。

4、餐饮机器人企业不断加码,行业营商环境持续优化

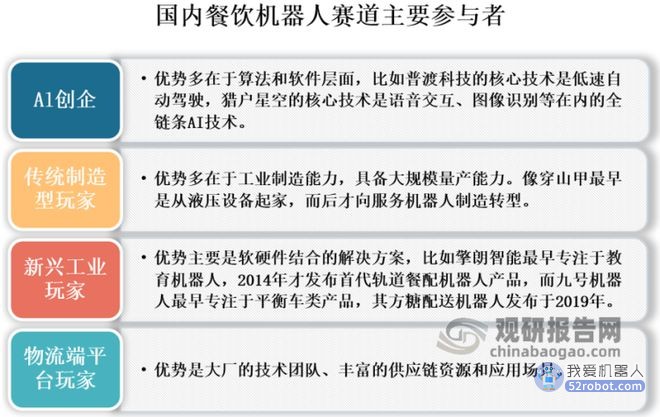

2020年以来,受到常态化疫情影响,越来越多的餐饮企业开始尝试引进餐饮机器人,并且不再将此作为吸引客流的看点,而是当作解决自身发展问题的方式。与此同时,餐饮机器人公司也开始逐渐走向台前,开始成为资本关注的焦点。当前中国餐饮机器人赛道上有主要有四类选手:一派是以普渡科技、猎户星空、优地科技等为代表的AI创企,第二个阵营是以穿山甲为代表的传统制造型玩家,第三个阵营是以九号机器人、擎朗智能为代表的新兴工业玩家,第四个阵营是美团、饿了么为代表的物流端平台玩家,除此之外,还有碧桂园这样的地产玩家,但这样的玩家并不多见。

资料来源:中国智能机器人行业现状深度调研与发展前景预测报告(2023-2029年)

近年来,从中央到地方,对创新能力强、成长性好的专精特新“小巨人”餐饮机器人企业的发展布局都在不断加码,借政策红利,餐饮机器人企业发展信心倍增,例如:越疆最新推出的超轻进化新物种-DOBOT Nova系列,不同于传统的协作机器人,这款专门针对新商业场景开发的产品,融入了越疆创新性的人机交互技术,打破了安全人机协作的边界,不仅可以进行咖啡拉花、冲泡茶饮、制作冰淇淋,成为智慧零售好帮手,还可以做煎饼、煮面,化身餐饮多面手。

另外,久秉AI餐饮机器人团队最新研究的煎饼果子机器人与以往餐饮机器人有技术层面的创新,主要体现在仿生加工、不需冷链配送、全自动化、环保内循环等特点。可以看见,随着碧桂园、擎朗、普渡等企业不断加大餐饮机器人产业的布局投入,不仅拓宽了餐饮机器人的种类,也为餐饮企业提供了更为多样的选择空间。

观研天下分析师观点:当代年轻人非常乐于接受新生事物,尤其是对电子科技产品,机器人企业如何将这些喜好与餐饮行业联系起来,并启用真正具有商业价值、劳动能力的机器人,是餐饮企业继续发展并扩大市场份额的路径之一。

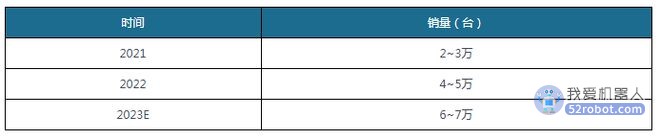

5、市场对送餐机器人的需求较高,2023年行业销量可达6~7万台

过去三年,受疫情影响,“无接触服务”在各种服务方式中脱颖而出,社会对送餐机器人的需求增长,相关机器人企业订单上涨。据不完全统计,2022年送餐机器人行业销量几乎有4~5万台左右,以餐饮机器人头部企业擎朗智能公布的2022年中秋假期间送餐机器人单店运行数据为参考:9月10日至12日期间,平均单店传送150次/天,运送超300个托盘,单日最高配送量达480盘,为近400桌顾客进行更安心的无接触配送。从应用效果来看,送餐机器人明显提高了餐厅的运营效率,并且通过减轻服务员的工作负担,有助于餐厅提升服务体验,满足新时期年轻人的需求。

另外,“新十条”政策刚刚发布半日,多家头部互联网平台相关数据就显示异动,部分数据显示出一定的及时性和先导性,锚定出医药、旅游、餐饮、零售等产业的回暖预期,当前北京、广州、深圳、重庆等多地餐饮堂食消费持续回暖,综合来看,疫情防控放开后,一方面是强劲的客流恢复,另一方面是感染人数上升导致的用工荒和原材料大幅上涨,送餐机器人能让各餐饮企业达到“降本增效”的目的,寻找到第二增长曲线,预计2023年送餐机器人销量可达6~7万台。

2021-2023年送餐机器人销量统计

资料来源:中国智能机器人行业现状深度调研与发展前景预测报告(2023-2029年)

6、餐饮机器人业务不断向专业化、智能化、个性化的业务场景纵向渗透

餐饮机器人领域建设包括上游的源头产地采摘、拣选、监测、处理、冷链运输、冷库运输等环节,中游是机器人传菜、烹饪,下游则是迎宾、配餐等。由于我国餐饮机器人整体尚处于快速发展阶段,中游传菜、烹饪是当前市场重要业务。酒店、食堂、餐厅等需求主体通常重视机器人的烹饪功能,期待通过自动化、智能化的规划设计方案,形成餐饮机器人行业的建设蓝图,并为行业的创新建设、软硬件采购等工作提供标准依据。

资料来源:中国智能机器人行业现状深度调研与发展前景预测报告(2023-2029年)

一方面,我国餐饮机器人自身发展呈现专业化发展趋势,另一方面餐饮机器人建设发展不断完善、日益成熟,目前餐饮机器人正在不断向各个餐饮环节渗透,同时餐饮企业也开始推进自动化、智能化升级。以汉堡为代表的西式快餐、煲仔饭等容易标准化的中式快餐为例,其机器人主要围绕炒菜、烹饪的业务场景展开;而像粤式茶楼这样的大众消费场所,客人多,翻台率也很高,经常会提出各种各样的需求,机器人则需要向细分化、个性化发展。

观研天下分析师观点:当前来看,送餐机器人技术门槛不涉及食品的烹饪过程,因此相较于烹饪机器人自动化程度较低,而对于烹饪机器人而言,消费者其实并不在乎企业的研发成本,只在乎是否好吃。因此如何提升客户的满意度,是机器人企业需要思考的。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。