人形机器人:人工智能下一波浪潮,产业链龙头全梳理

随着当前人工智能浪潮的爆发,以及全球“机器换人”进程加速,人形机器人有望深入各细分消费端场景。

从智慧城市到智能驾驶AI浪潮的变化,人形机器人有望成为人工智能的下一落地应用场景。

人工智能浪潮的发展变化:

2021年,马斯克首次透露人形机器人“擎天柱”概念图和相关视频,2022年6月21日,马斯克宣布将于9月30日推出Tesla Bot“Optimus(擎天柱)”原型机,人形机器人产业链关注度提升。

值得注意的是,特斯拉发布的人形机器人擎天柱Optimus承接自动驾驶技术,而人工智能的核心Transformer架构是NLP领域的标志性研究成果。

据马斯克,未来十年特斯拉人形机规划500万台产能,其中2023-2024年规划几十万产能。按量产后的2.5万美元单价计算,未来3-5年市场空间超百亿美元,十年后市场空间超千亿美元。#人工智能#

人形机器人行业概览

人形机器人,是指拥有与人类似的身体结构,能够使用双足行走,具备一定的人工智能功能的机器人,经过长期发展已实现运动、交互等基本功能。

纵观人形机器人发展历史,2000年-2015年是人形机器人基本功能完善阶段。在此期间人形机的基本功能得到完善,实现了跑步、人机交互、简单的与人沟通、协助人类完成体力劳动及科研工作。

2015年至今是人形机器人下游应用探索阶段。根据2015年至今人形机器人的应用市场,目前人形机器人主要应用于协助科学研究、个人护理、教育、社交等领域,部分机型已实现商业化。

当前业内公司已经积累了包括运动控制、智能语音对话及交互的先进技术,形成了一批功能各有所长的人形机器人,如擅长运动的阿特拉斯机器人、具有服务功能的阿西莫机器人以及高还原度呈现人类表情的Ameca仿生机器人等。

值得注意的是人工智能核心环节语音语义分析作为人机交互核心途径,帮助机器人具备听、说、理解和思考的能力。

2022年8月小米发布人形机器人CyberOne,搭载自研MiAI环境语义识别引擎和MiAI语音情绪识别引擎,能够实现85种环境音识别和6大类45种人类情绪识别。

语音识别:人工智能关键技术,龙头强者恒强

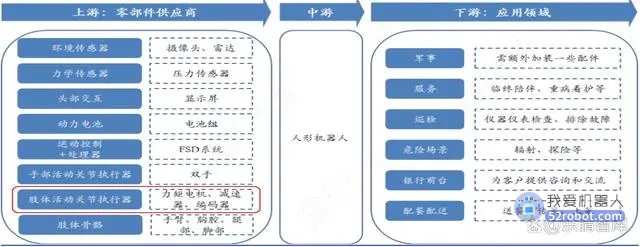

人形机器人产业链

行行查数据显示,人形机器人产业链主要包括上游核心软硬件(硬件包括伺服电机、减速器、控制器、传感器等;软件包括机器视觉、人机交互、机器学习、系统控制等);中游本体制造商和下游应用(包括迎宾接待、高校科研等)。

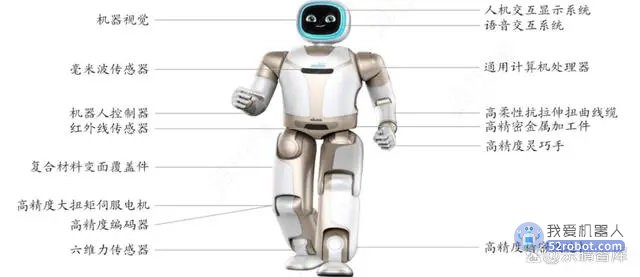

技术方面来看,主要包含四大核心模块:环境感知模块、智能AI芯片模块、运动控制模块、操作系统模块。

环境感知模块主要负责数据采集与环境认知(视觉、声音、雷达、压感、光感)等传感器。

虽然人形机器人相比工业机器人拥有更高级的智能感知系统(包括环境感知+人机交互),但其运动控制层面成本占比与工业机器人类似。

智能AI芯片模块包括负责数据处理和算力的存储器和智能芯片。

运动控制模块包括能量管理系统和动作执行系统(驱动器、控制器、减速器等)等。

操作系统模块包括硬件抽象描述、底层驱动程序管理、共用功能的执行、程序间消息传递、程序发行包管理等。

关注乐晴智库,洞悉产业格局!

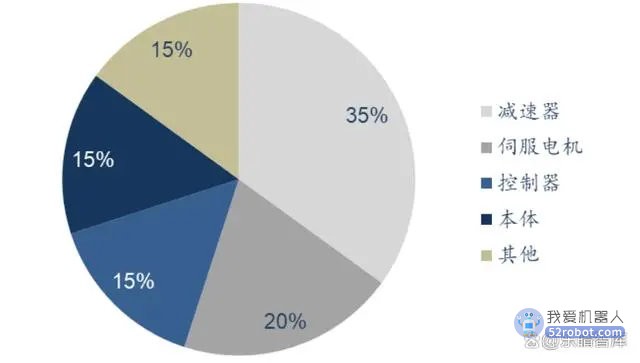

工业机器人核心零部件重要性十分突出。

一方面高性能的零部件是实现机器人感知与运动的基础;另一方面核心零部件成本占比较高。

根据数据,核心零部件占据了工业机器人整机70%以上的成本,减速器/伺服电机/控制器成本分别占比35%/15%/15%。

工业机器人成本:

同时,人形机器人对于控制器、减速器、视觉系统、AI系统有更强的成本和性能优化要求。

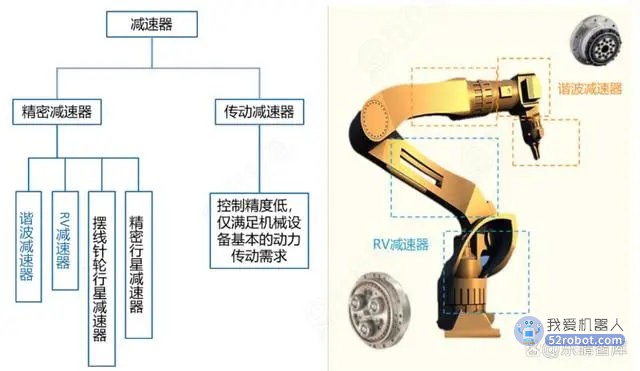

减速器

精密减速器是一种精密的动力传达机构,连接了伺服电机和执行机构,电机一般高转速+低扭矩,因此减速器的核心作用是降低转速+提升扭矩。

减速器壁垒大、成本高,是影响机器人利润的核心因素。

可以分为谐波减速器和RV减速器。

根据高工机器人数据,工业机器人中RV和谐波减速器的使用量约为65%:35%。

人形机器人因形态类人相比工业机器人,有望带来谐波减速机产业链较大增量空间。

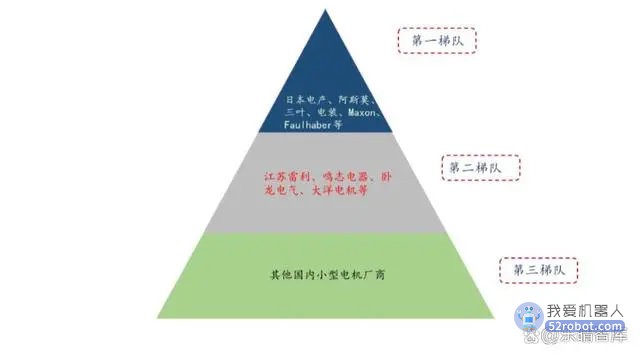

从竞争格局来看,全球机器人精密减速器市场一直呈现高度集中状态,几乎被哈默纳科和纳博特斯克垄断。

日本纳博特斯克是生产RV减速器的世界巨头,约占60%的全球减速器市场份额。

哈默纳科则是谐波减速器领域的龙头,约占15%的全球精密减速器市场份额。

谐波减速机技术较RV 偏低,因此从技术上看对国产厂商而言更加易于突破。

目前国产谐波减速机厂商已经开始进行国产替代。从技术上看,减速比、输出转速、传动精度已经和国外差距收敛明显,仅在传导效率还需提升,2021 年绿的谐波国内市占率超过20%,为内资谐波减速器龙头。

据MIR数据,2021年国内RV减速器市场中,纳博特斯克/日本住友占据53%/5%份额,双环传动、珠海飞马、中大力德等国产企业市场份额均位列前十名。

减速器主要品类结构:

伺服电机

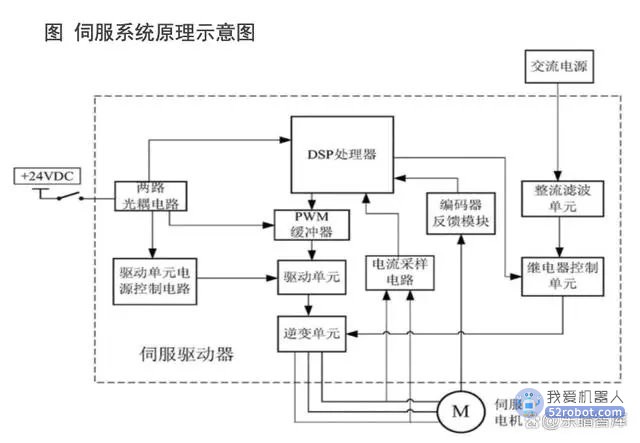

伺服是自动化运动控制核心部件,以位置、速度、转矩为控制量,动态跟踪目标变化从而实现控制。伺服系统主要由伺服电机(含编码器)、伺服驱动器构成——驱动器接受上层控制器(上位机)指令,控制伺服电机进行相应转动。

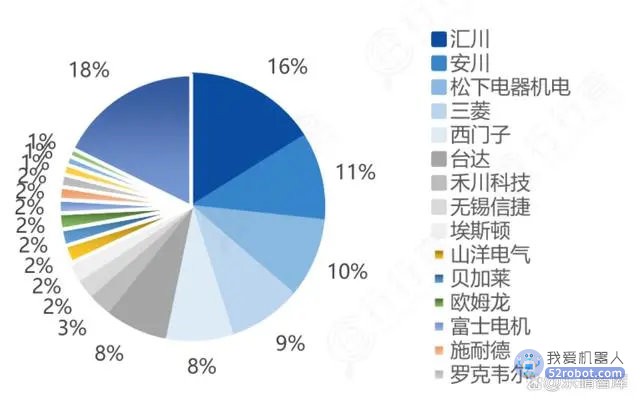

根据睿工业MIR数据,伺服系统国产化率从2017年的27.6%提升至2021年的43.4%,国产产品逐步替代安川、三菱等日韩企业的份额。

2021年中国伺服系统市场中,汇川技术占比16%,比肩西门子、松下、安川等国外品牌,占据国内龙头地位;禾川科技占比3%,为国内品牌第二。

控制器

控制器本质上就是一个数据处理器,包括硬件和软件两部分。

国内企业对硬件部分领域技术已经掌握;软件部分主要包括控制算法、二次开发等,国内企业产品在其开发平台的稳定性、响应速度与易用性等方面与国际先进水平相比还存在一定差距。

随着半导体技术的成熟,半导体芯片的性价比越来越高,因此控制器在硬件上并无太高门槛,其核心在于算法要与机器人本体相匹配。

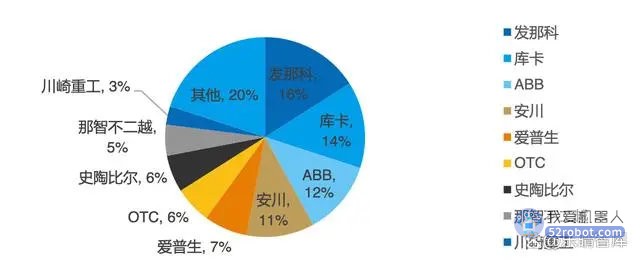

美日韩等外资厂商以机器人控制器核心技术,占据国内工业机器人控制器市场的绝大部分份额。

全球行业龙头日本发那科在中国市场份额为18%,稳居第一宝座。

国内工业机器人生厂商均自主研发了自家的控制系统,包括新松机器人、埃斯顿、华中数控、新时达、广州数控、汇川技术等公司,也诞生了一批专业的控制系统服务商如固高科技、英威腾、卡诺普等;因而控制器的市场份额基本和机器人本体保持一致。

空心杯电机

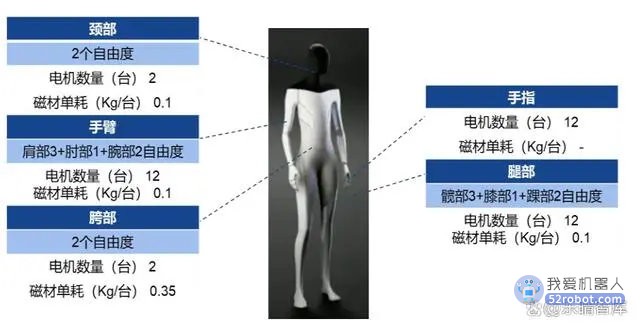

人形机器人手指关节自由度提升,空心杯电机具备较强契合度。

人形机器人的重点在于替代人的部分工作场景,同时进行更好的交互以辅助人进行工作,因此其会面临更加多样化、更加复杂的应用场景,故赋予其手指关节更高自由度使得其具备抓取、传递等基本功能是关键。考虑到人形机器人的仿真性,其手指关节处需要配备体积小且能输出较大力的电机。

特斯拉Optimus各关节电机构成:

空心杯电动机与传统电机的不同之处在于,空心杯电机结构为转子无铁芯,转子无铁芯的结构设计一是可以降低电机质量,二是可以降低电机的机械损耗,便于延长电机寿命,提升效率。

由于空心杯电动机克服了有铁芯电动机不可逾越的技术障碍,其在工业机器人、仿生义肢等能够很好发挥作用。

竞争格局:海外品牌占据高端市场,国内产品性价比优势明显。空心杯电机属于微特电机的一种,而微特电机属于技术密集行业,其兴起于瑞士,发展于日本,因此我国的空心杯电机产品较国外还存在一定差距。

从微特电机的下游看,信息处理、家用电器和武器、航空等领域占据主要份额,空心杯电机作为电机的新的发展方向,国外厂商也纷纷加强产品布局,如Maxon(瑞士)、Faulhaber(德国)等著名微电机厂商都已经大量申请空心杯电机相关的专利技术。

目前,国内不断加速国产替代,从价格上看,国内厂商产品价格在几百元不等,且性能上开始逐步收敛。

AI机器视觉系统

机器视觉是AI深度学习的一种应用与技术方向,无论是人形机器人还是智能驾驶都是机器视觉的落地方向之一。

机器视觉的本质是为机器植入“眼睛”,利用环境和物体对光的反射来获取及感知信息。

通过机器视觉代替人眼可以在多种场景下实现多种功能,如读取二维码、确定零部件的装配位置等。

但机器视觉的诸多应用场景和功能,均可归为四种基本功能——识别、测量、定位和检测。

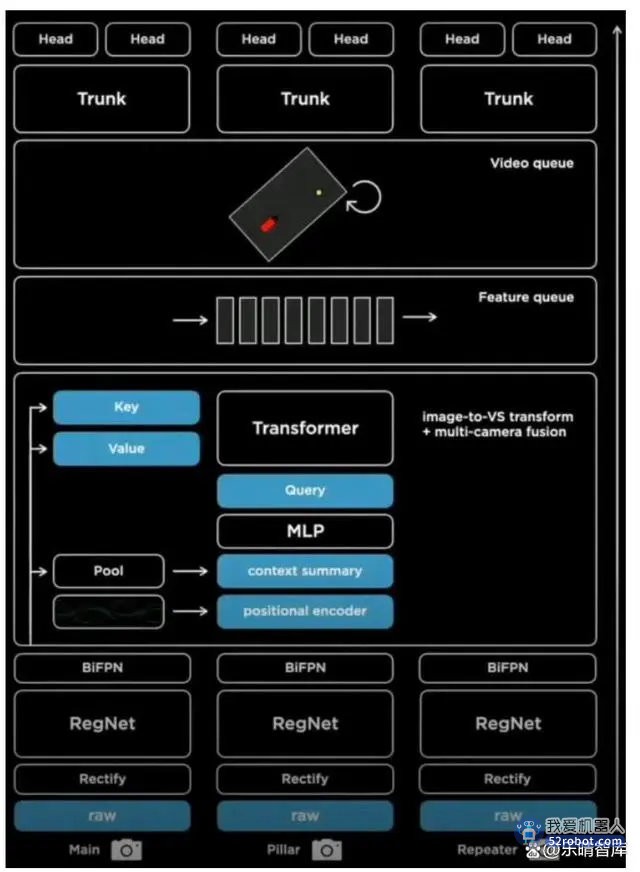

特斯拉最著名的AI算法是其机器视觉中的纯视觉解决方案,该算法在人形机器人的制造中将其延续。

机器视觉迎爆发风口!人工智能高成长赛道,龙头全梳理

特斯拉机器视觉全流程示意图:

人形机器人的视觉传感器包括ToF深度相机、激光雷达、多目视觉等。

人工智能处理器&算法

人工智能的本质及数据的海量运算,相较于AI算法,数据是重中之重。

算力作为数据加速处理的动力源泉,其重要性不言而喻。

AI处理器芯片可以支持深度神经网络的学习和加速计算,相比于GPU和CPU拥有成倍的性能提升,和极低的耗电水平。

具备自研AI处理器的厂商可以为人形机器人的神经网络提供算力支撑,代表厂商包括寒武纪、商汤科技、海光信息等。人形机器人的落地需要下游场景的数据融合,具备AI算法落地的厂商具有比较优势。代表厂商包括科大讯飞、海康威视、虹软科技、云从科技等。

随着特斯拉所处理的数据指数级的增长,由于耗电问题放弃Nvidia A100 GPU作为超级电脑的阵列去做训练,而是凭借自身强大的垂直整合能力,也研发出专注于深度学习训练的Dojo D1芯片。

此外,推断环节相较于训练环节的计算量相对较小,但依然会涉及大量的矩阵运算,因此,人工智能芯片将发挥大量作用。

未来随着人形机器人的落地,重复性的工作极易被人形机器人取代,这也将成为人工智能的下一波浪潮。

根据麦肯锡数据,随着AI的不断进步,预计2030年全球约有3.75亿人口由于AI的技术突破将重新就业,从数量上看,我国将有1200万至1.02亿人口需要重新就业。全球平均被取代的劳动力比率为15%,我国作为人口大国基本与世界保持持平为16%。

长期来看,到2030年全球人形机器人市场规模可达万亿规模,是继智能驾驶电动车后又一AI的空前蓝海,人形机器人产业链各环节有望迎来高速发展机遇。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。