AI人工智能赋能制造业报告:机器人、数控系统等9个细分赛道谈起

AI赋能产业已成为趋势。

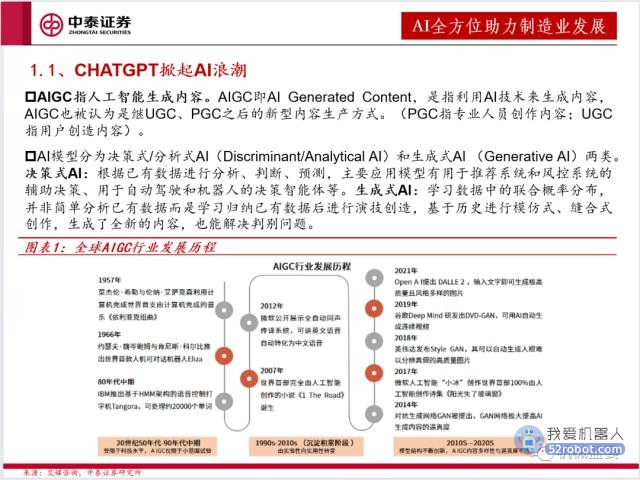

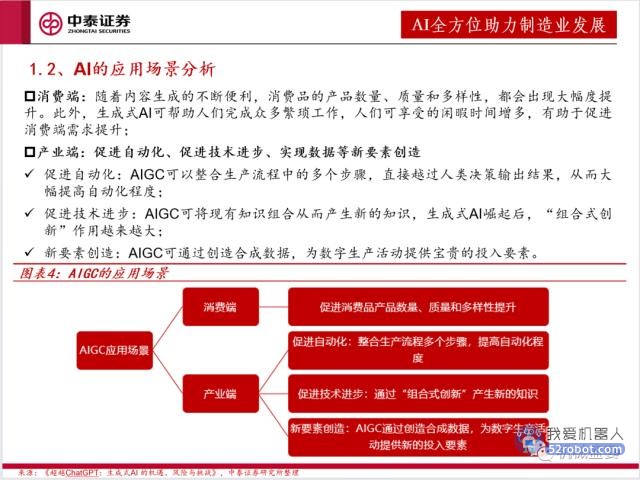

ChatGPT的推出将人机对话推向新的高度,作为AI通用大模型,其应用前景十分广阔。当前全球各大科技企业均积极拥抱AIGC,不断推出相关的技术、平台和应用,引爆新一轮的AI热潮。基于软件服务、云服务、硬件基础设施等产品形式,结合消费、制造业、互联网、元宇宙与数字孪生等各类应用场景,AI赋能产业发展已成为主流趋势。在消费端:随着内容生成更加便利,消费品的产品数量、质量和多样性大幅提升;在产业端:AI可以促进自动化、促进技术进步、实现数据等新要素创造。

AI在制造业中应用前景广阔。

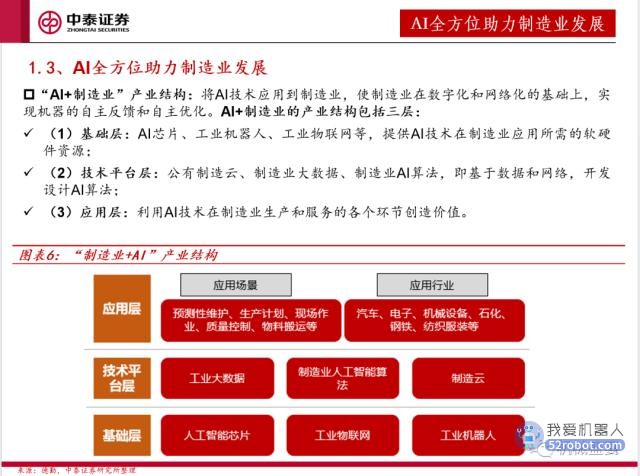

在制造业中,AI在产品设计、生产、销售、售后等过程均有渗透且成熟度不断提升。(1)工业设计:完成工程设计中重复性的低层次任务、通过AIGC生成衍生设计等;(2)工业生产:需求精准预测和排产规划、预测性设备维护、生产工艺优化、智能化产品检测、智能搬运等;(3)销售/售后:精准营销、智能售后等。根据艾瑞咨询数据,2022年我国AI产业规模达到1958亿元,AI的产品形态和应用边界不断拓宽。根据德勤2021年10月的预测,2025年AI在中国制造业的市场规模有望达到141亿人民币。

受益方向:机器人、数控系统、机器视觉、工控与工业软件、智能仪表、检测设备、AR/VR等。

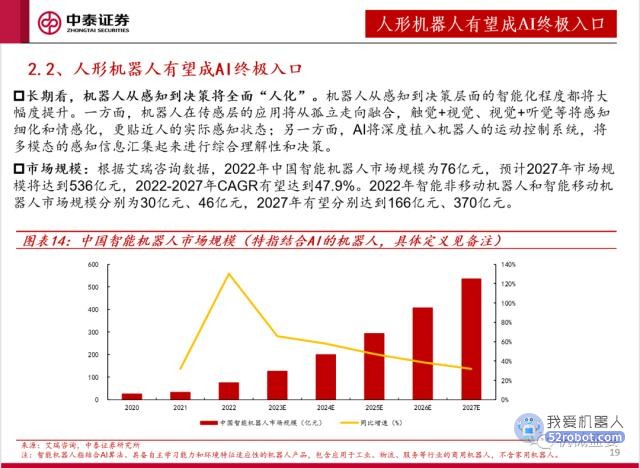

机器人:(1)机器人在传感层的应用将从孤立走向融合,触觉+视觉、视觉+听觉等将感知细化和情感化,更贴近人的实际感知状态;(2)AI将深度植入机器人的运动控制系统,将多模态的感知信息汇集起来进行综合理解性和决策;(3)人形机器人是人机交互的最好载体,有望成为AI的终极入口。重点标的为核心零部件企业绿的谐波、丰立智能、步科股份;工业机器人龙头埃斯顿、焊接机器人龙头凯尔达。

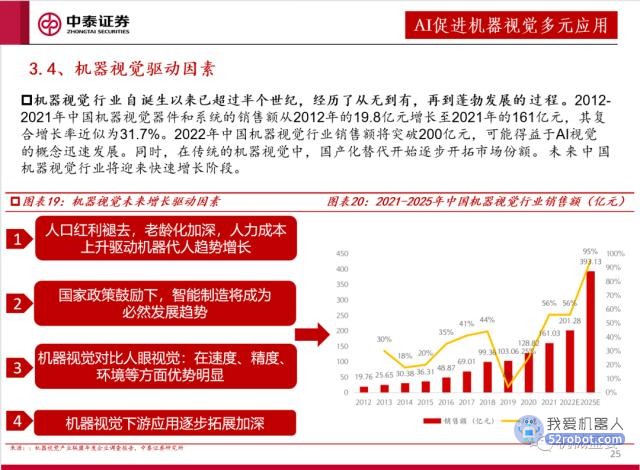

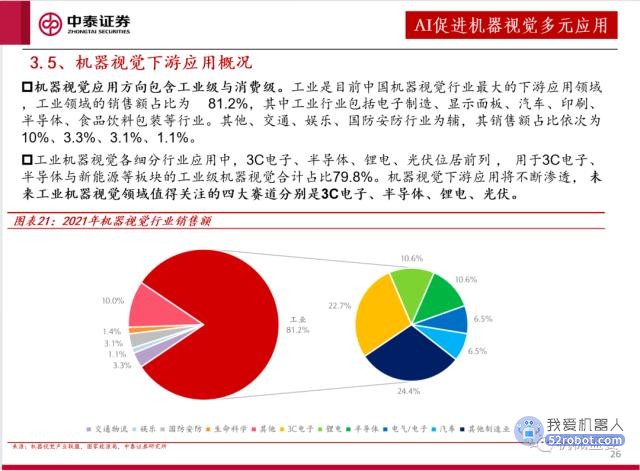

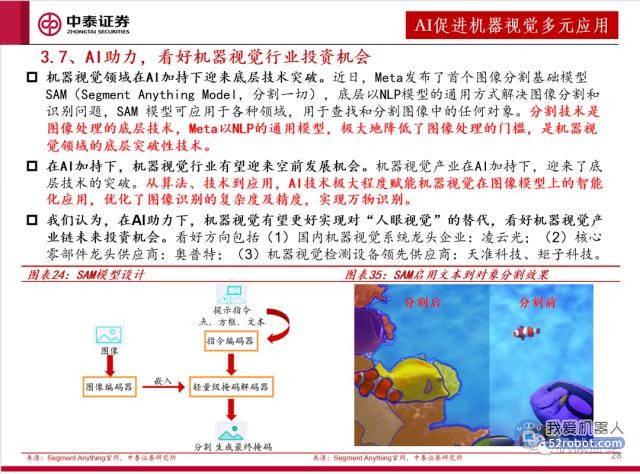

机器视觉:(1)人口红利褪去+应用场景深化,“机器代人”趋势势在必行;(2)在AI赋能下,行业有望迎来空前发展机会。近日Meta发布SAM模型,极大降低了图像处理门槛,是机器视觉领域的底层突破性技术,有望更好推动机器视觉在下游各场景领域的应用;(3)重点标的包括:①国内机器视觉系统龙头企业:凌云光;②核心零部件龙头供应商:奥普特;③机器视觉检测设备领先供应商:天准科技、矩子科技。

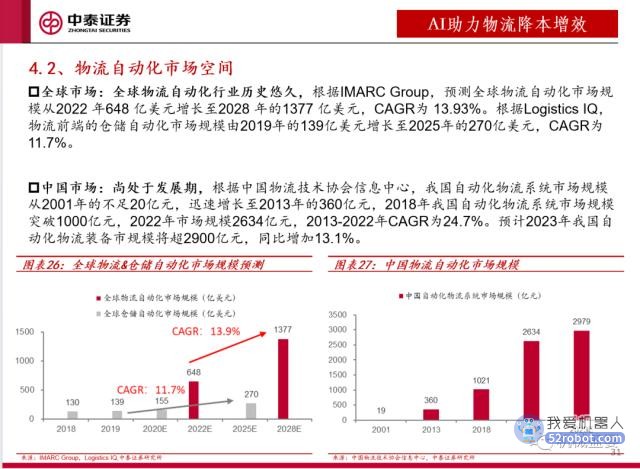

智能物流:物流领域主要应用决策式AI降本增效,一是以AI技术赋能智能设备代替部分人工,二是通过计算机视觉、机器学习等技术或算法驱动软件系统提高效率,我国智能物流设备渗透率不足30%,未来AI与物联网、机器人、大数据等技术共同促进智慧物流发展。关注具备物流整线设计能力的系统集成商,标的包括诺力股份(收购 Savoye 和中鼎集成)、今天国际、兰剑智能。

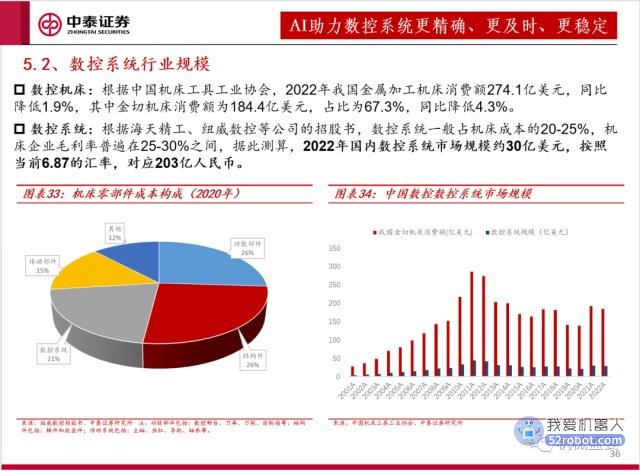

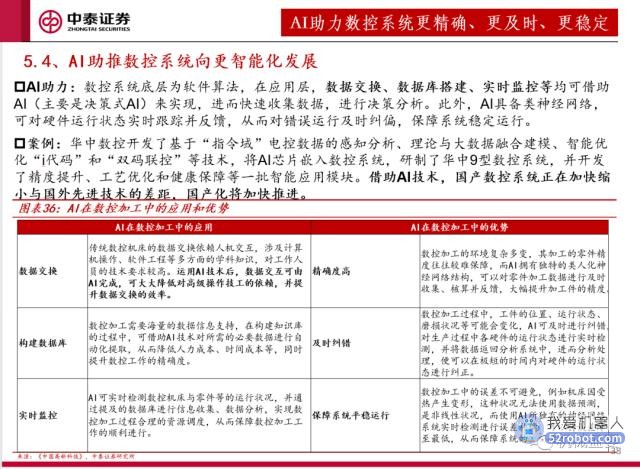

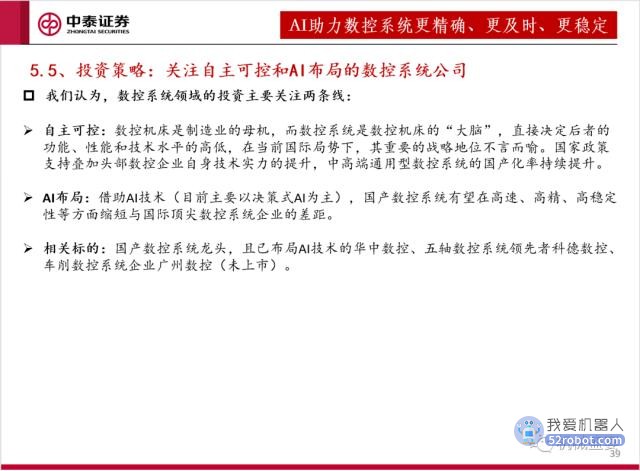

数控系统:在应用层,借助决策式AI,数据交换、数据库搭建、实时监控等均可高效实现。同时,AI的类神经网络可对硬件运行状态实时跟踪,从而及时纠偏,保障系统稳定运行。重点关注两条线:自主可控和AI布局:华中数控(已植入AI芯片)、科德数控、广州数控(未上市)。

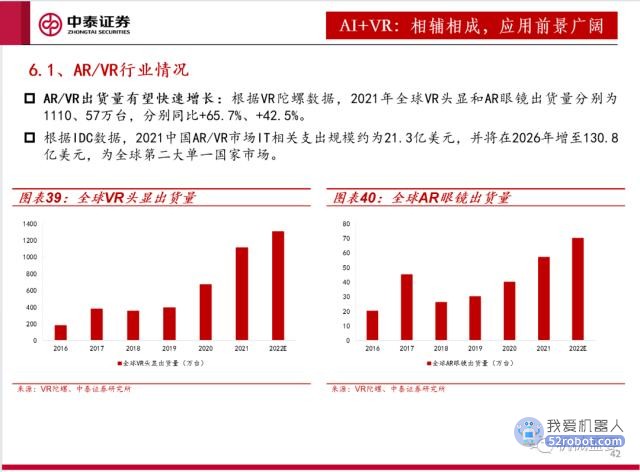

AR&VR:VR可以为AI提供可视化的落地场景,而AI也可辅助AR&VR的3D内容制作从而推动虚拟现实行业发展。此外,AI提供智能, AR&VR提供虚拟场景,二者可产生如虚拟导购等大量应用场景。AI有望推动AR&VR产销量增长,从而增加设备需求,重点标的为赛腾股份、智立方、杰普特、华兴源创。

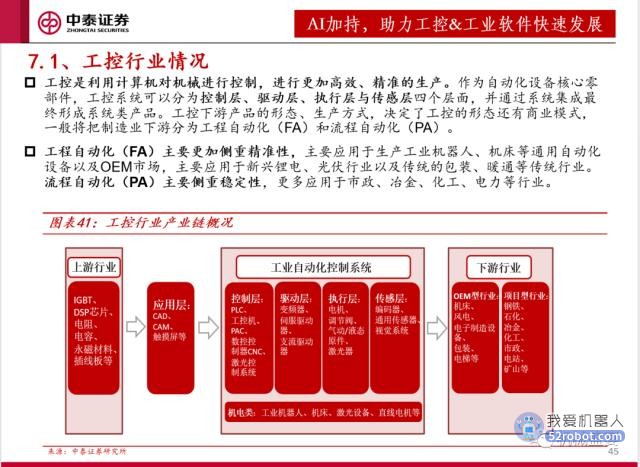

工控与工业软件:目前国内制造业智能化程度与海外发达国家仍存在差距,未来在AI加持下,工控和工业软件应用及市场规模有望持续拓宽。看好工控行业龙头汇川技术、国内DCS龙头中控技术;建议关注信捷电气、英威腾、禾川科技等。

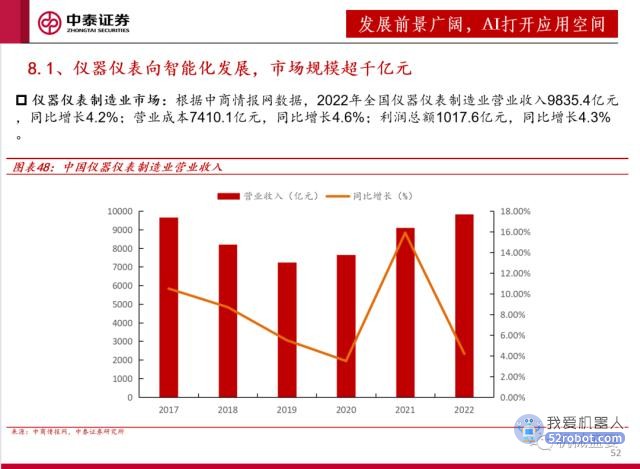

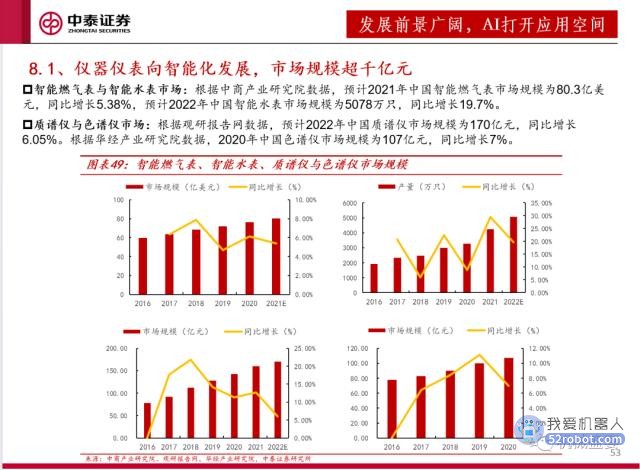

智能仪表:目前仪器仪表行业市场规模超千亿元,AI将助力仪器仪表进一步提高可靠性和精度,拓宽仪表在家用电器、科研单位和工业企业中的应用空间,推动市场规模持续增长。重点标的为超声水表龙头迈拓股份、科学分析仪器龙头聚光科技。

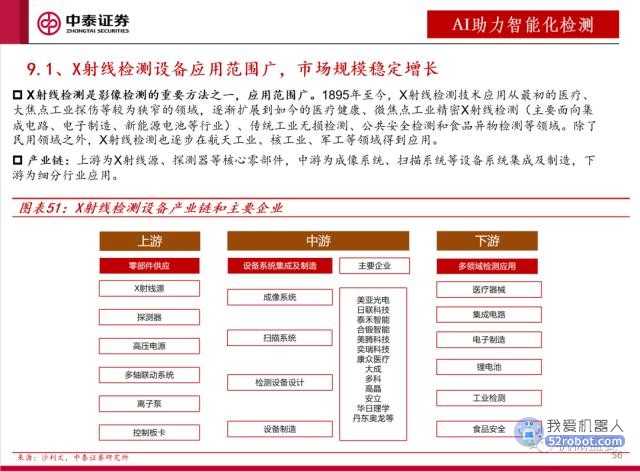

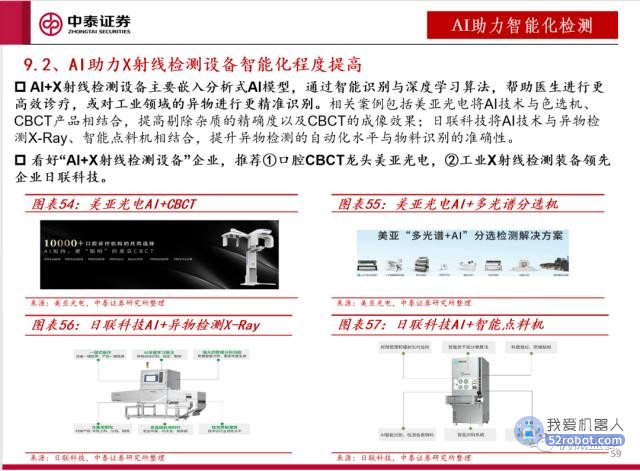

X射线检测设备:X射线工业检测设备市场与CT市场规模均已超200亿元,在医疗健康、微焦点工业精密检测等领域有广泛应用,AI深度学习算法与智能识别等技术将助力X射线检测设备提高智能化程度。重点标的为口腔CBCT龙头美亚光电,工业X射线检测装备领先企业日联科技。

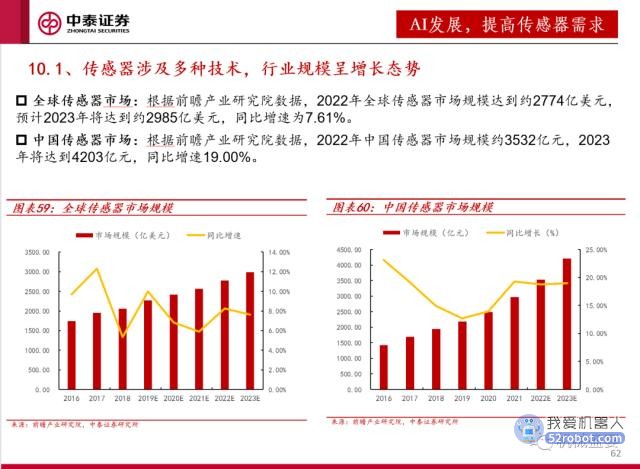

传感器:AI应用于传感器的领域被称为感知计算,将传感器、算法和数据分析相结合,以提供更准确、可靠的数据和更高效的系统。2022年中国传感器市场规模已超3000亿元,全球传感器市场规模已超2774亿美元,AI+传感器有广阔的发展前景。重点标的为X射线探测器龙头奕瑞科技,国内气体传感器领先企业四方光电。

风险提示:AI技术发展不及预期的风险;相关推荐标的业绩不达预期的风险;研报引用数据更新不及时的风险。

正文分析

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。